正文

一、第一家同股不同权,优刻得科技股份有限公司

同股不同权的制度发端于美国,可以使公司创始人及其他大股东在公司上市后仍能保留足够的表决权来控制公司。因过去

A

股的上市审核标准,尚未有设置同股不同权特殊表决权的企业在

A

股上市,而科创板的推出,创新了特殊表决权的制度,《上海证券交易所科创板股票上市规则》规定,

“

发行人首次公开发行并上市前设置表决权差异安排的,应当经出席股东大会的股东所持三分之二以上的表决权通过

”

。对科创板设置特殊表决权有了明确的规定,优刻得科技股份有限公司成为科创板特殊表决权差异的第一家。

2019

年

3

月

17

日,优刻得召开

2019

年第一次临时股东大会,表决通过《关于

<

优刻得科技股份有限公司关于设置特别表决权股份的方案

>

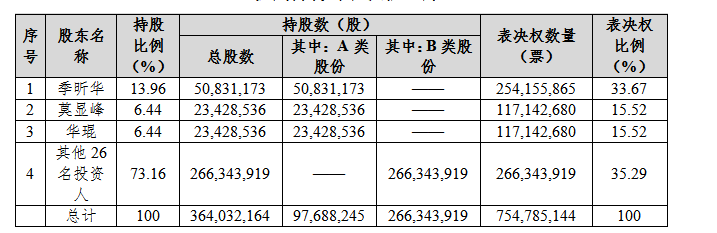

的议案》,设置特别表决权股份。公司对共同控股股东、实际控制人季昕华、莫显峰、华琨发行

A

类股份。

每份

A

类股份拥有的表决权数量为每份

B

类股份拥有的表决权的

5

倍,每份

A

类股份的表决权数量相同。

根据《公司章程》的规定,

A

类股份及

B

类股份持有人就所有提交公司股东大会表决的决议案进行表决时,

A

类股份持有人每股可投五票,而

B

类股份持有人每股可投一票;不得增发

A

类股份,除同比例配股、转增股本外不得增发;

A

类股份不得在二级市场交易,但可以按照证券交易所有关规定进行转让。

A

类股份的转换,

1

:

1

比例转换。出现下列情形之一的,

A

类股份应当按照

1

:

1

的比例转换为

B

类股份:

(i)

持有

A

类股份的股东不再符合《上海证券交易所科创板股票上市规则》及《优刻得科技股份有限公司关于设置特别表决权股份的方案》规定的资格和最低持股要求,或者丧失相应履职能力、离任、死亡;

(ii)

实际持有

A

类股份的股东失去对相关持股主体的实际控制;

(iii)

持有

A

类股份的股东向他人转让所持有的

A

类股份,或者将

A

类股份的表决权委托他人行使;

另外,除非经发行人股东大会决议终止特别表决权安排,发行人特别表决权设置将持续、长期运行。

二、股权激励之第一家在上市前股权授予上市后行权,上海市硅产业集团

在科创板之前,

A

股企业在

IPO

时,很难将股权激励方案携带通过,尤其涉及到上市前股权授予的情况。在监管审核层面,如果企业的股权激励方案对被激励人上市前股权授予,且在上市后行权,因涉及到股权不清晰将很难获得通过。如果企业的股权激励方案对被激励人上市前股权授予,且在上市前行权,将会因为股份支付问题影响到企业的净利润,造成当年净利润的骤减。

科技创新类企业,股权激励是留住人才的最重要手段,而原有的上市审核原则,难以适应科技类创业类企业的新情况。因此,科创板的注册标准,也对股权激励放宽了限制,允许企业的股权激励对被激励人上市前股权授予,且在上市后行权。而上海硅产业集团股份有限公司也成为新规之下的第一家。

|

维度

|

具体方案

|

|

定人

|

激励对象共计

267

人,包括硅产业及其控股子公司的核心管理人员、核心业务或技术人员,不包括独立董事或监事

|

|

定价

|

本计划期权的行权价格依据最近一次投资者增资硅产业的交易价格确定,并且不低于每股评估价

|

|

定量

|

本次期权计划授予期权数量不超过公司总股本的

5.87%

,即不超过

9506.34

万股

|

|

定时

|

期权授予后等待期

24

个月,等待期后期权分三批行权,每批行权比例占授予期权总量的

1/3

;每批期权行权后

3

年承诺不减持,禁售期结束后,所有激励对象比照公司董事、监事、法定高管的相关减持规定执行

|

股权激励方案实施过程中股份支付费用的处理往往会对公司财务报表产生不同程度的影响。上海硅业的招股说明书中,保荐机构以及作为审计机构的普华永道认为公司在报告期内不存在股份支付情况,并同时明确:本次上海硅业科创板上市发行前,该期权激励计划不会影响公司财务状况,

发行上市后,每个会计年度将会增加因实施股权激励确认的费用

。

三、第一家以有限责任公司上市、第一家港币面值,华润微电子有限公司

华润微电子创造了科创板过会企业中的多个第一:第一家红筹企业,第一家港元而非人民币为面值的公司,以及第一家有限公司而非股份有限公司。

华润微电子的历史最早可以追溯到

1999

年,公司前身曾经在香港联交所挂牌上市,之后由华润集团获得控制权,并将自身下属的半导体资产和业务整合并入,

2011

年

11

月公司从港股市场私有化退市。

目前,华润微电子是华润集团(微电子)有限公司持股

100%

的控股子公司。公司的运营主体位于国内,但由于公司的注册地位于境外,因此本次上市的身份属于红筹企业。

招股书披露,公司为《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》所规定的尚未在境外上市的红筹企业。登陆科创板所选择的具体上市标准为《上海证券交易所科创板股票上市规则》中列出的第二套标准:

“

预计市值不低于人民币

50

亿元,且最近一年收入不低于

5

亿元

”

。

华润微电子在招股书中提示,公司为一家根据《开曼群岛公司法》设立的公司,公司治理模式与适用中国法律、法规及规范性文件的一般

A

股上市公司的公司治理模式存在一定差异。

四、第一家亏损上市、标准五获通过,苏州泽璟生物制药股份公司

允许亏损企业上市这是科创板的一大创新。科创板第五套上市标准规定:

“

预计市值不低于人民币

40

亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件

”

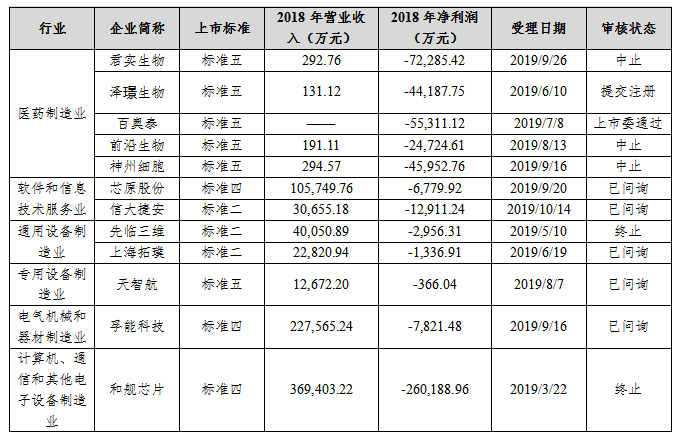

。从第五套标准的内容来看,并不涉及利润与营业收入等项指标。因此,标准五也成为很多生物医药类企业选择的路径,然而,科创板开板半年以来,申报标准五的企业众多,而通过的仅一家

——

苏州泽

璟

生物制药股份公司。

亏损企业科创板首发申报情况

注:截至日期

2019

年

11

月

20

日。

泽

璟

制药是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发企业,拥有多样化的产品管线,目前正在开发

11

个创新药物。其中,甲苯磺酸多纳非尼片、重组人凝血酶及盐酸杰克替尼片的多种适应症已分别处于

II/III

期临床试验阶段;注射用重组人促甲状腺激素及奥卡替尼处于

I

期临床试验阶段;盐酸杰克替尼乳膏、盐酸杰克替尼片治疗自身免疫相关疾病和

ZG5266

处于

IND

阶段。此外,公司在研的小分子新药

ZG0588

、

ZG170607

、抗肿瘤双靶点抗体新药

ZG005

及

ZG006

处于临床前研发阶段。

泽

璟

制药

2016

年至

2018

年及

2019

年一季度分别实现营业收入

20.03

万元、

0

元、

131.12

万元、

0

元,归母净利润分别为

-1.28

亿元、

-1.46

亿元、

-4.4

亿元、

-1.7

亿元。

五、第一家国际投行保荐及跟投企业,

H+

科创板,上海昊海生物科技股份有限公司

上海昊海生物科技股份有限公司由瑞银证券有限责任公司保荐。

作为《外商投资证券公司管理办法》发布实施后证监会核准的首家外资控股证券公司,昊海生科的保荐机构瑞银证券也成为首家参与科创板

IPO

战略配售的国际投行。

昊海生科本次发行价格为

89.23

元

/

股,拟公开发行不超过

1780.00

万股,依据本次价格确定的最终战略配售数量为

2452419

股,占本次发行总数量的

13.78%

。昊海生科此次发行是科创板市场首单国际投行以跟投方式参与战略配售。

昊海生科高级管理人员、核心员工积极参与本次战略配售,已通过长江财富

-

昊海生科员工战略配售集合资产管理计划初始认购,最终获配