1、现在金融界的所谓的P2P借贷不是真正的P2P(也就是去中心化的借贷网络),而是打着P2P旗号的中心化借贷平台。

2、商业银行就是通过中央银行兜底这种方式,把行业内部的风险通过滥发的法币,转嫁给了全社会。这就是我们为什么会被通货膨胀洗劫。

近期

P2P

暴雷(借贷平台大面积违约,倒闭,跑路)频发,大家都想让我说点什么。那我就简单地讲讲。

P2P

暴雷的根本原因,是现在金融界的所谓的

P2P

借贷不是真正的

P2P

(也就是去中心化的借贷网络),而是打着

P2P

旗号的中心化借贷平台。

那什么是真正的

P2P

?

P2P

是英语

peer to peer

的缩写。

Peer

一词在英语字典中的解释如下:

中文翻译:

定义:指具有同样年龄、地位或能力的人。

例句:

他招致了学术同行的诸多非议。

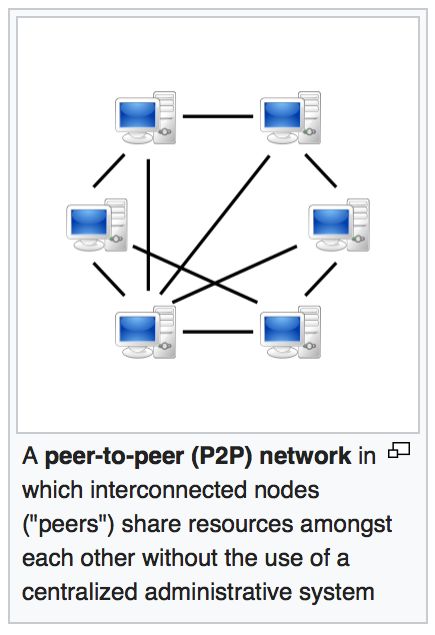

所以

P2P

的含义,是指一个去中心化网络,参与这个网络的所有的节点,都是具有同等的地位。用图表示,这样的网络才能被称为一个

P2P

网络:

翻译:

对等

(P2P)

网络

,

其中互联节点

( “peers ")

彼此共享资源

,

而不使用集中式管理系统

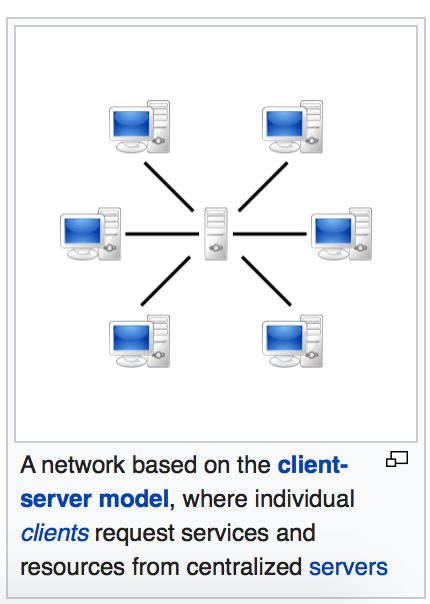

而这样的网络不是一个

P2P

网络:

翻译:

基于客户端

-

服务器模型的网络

,

其中单个客户端从集中式服务器请求服务和资源(以上两张图来自维基百科)

大家可以自己去判断,现在的所谓

P2P

平台,到底是哪一种网络?到底是中心化的,还是去中心化的?这些暴雷的所谓

P2P

是真的

P2P

吗?

有人也许会问:你如何去保证一个去中心化的借贷平台不会出现问题?我无法保证。但是一个去中心化的平台,除去系统本身的技术问题之外,不会发生

系统性的

违约风险。

举个例子:假设在一个去中心化的借贷系统中,

A

出现了违约,那么

A

的债权人的债权就会出现问题。

B

出现了违约,那么

B

的债权人的债权就会出现问题。有没有可能,因为违约的人很多,或者债权人大量抽离资金,导致平台违约,倒闭,跑路?没有可能。因为

不存在一个债权债务的中心平台,所以不存在平台的违约

,倒闭,跑路。即使存在一个技术平台,例如大家都使用银行或支付宝来进行借款还款,银行或支付宝系统出了问题,但是那也是技术问题,而不是债务问题。

那么为什么中心化的借贷网络就会出现这些问题呢?因为中心化的平台运营方,往往是打着

P2P

的名义,在做着资金池的事情。

中心化的借贷网络运营方声称自己是在做

P2P

,但实际上也许根本没有按照

P2P

的定义,把客户

A

的钱借给客户

B

,客户

C

的钱借给客户

D

,而是利用这个平台作为给平台控制方提供资金的渠道。把

A

的钱,

B

的钱都挪用了之后,用

C

的钱来还给

A

,用

D

的钱来还给

B

。

拆东墙补西墙,借新钱还旧钱,用短期负债来支撑长期资产,或者干脆卷款走人,这就是所谓的资金池的风险。这也就是中心化的借贷平台必然会出现的问题。那也许细心的读者发现了,实际上银行的运营模式,就是上面说的这种资金池模式。那么银行怎么没有出现问题呢?

经营模式出现了问题,无论谁做都会出现问题。所以银行一直都在出问题。只不过银行业有一个最终的靠山,也就是中央银行,用他们的发钞权,把这个问题给掩盖住了。就好比说所有的

P2P

平台,背后有一个总平台,能够发行钞票,那么

P2P

平台还会破产吗?当然不会了。出现了金融风险,想要多少钞票,印出来就行了。

商业银行就是通过中央银行兜底这种方式,把行业内部的风险,也把存款人的风险,通过滥发的法币,转嫁给了全社会。这就是我们为什么会被通货膨胀洗劫。

同时这也是

P2P

平台面临的一个困境:刚性兑付。

所谓刚性兑付,指的是出资人要求绝不可以有风险。那么刚性兑付的习惯是哪里来的呢?就是上面说的,商业银行被中央银行兜底,从这里来的。我们想想,如果我们去商业银行存款,有可能会被违约,那么整个社会都会知道任何金融产品都是有风险的。