那些年,别人家的金融去杠杆!——金融去杠杆的国际经验研究

摘要:

发达经济体均经历过金融和资产泡沫膨胀,也经历了杠杆去化的过程,再次从金融去杠杆的角度来回顾历史,或许会对当前国内的情况有所启示。

美国:金融迅速出清,最早走向复苏。

金融迅猛扩张,资产泡沫膨胀。

21

世纪初,宽松货币政策叠加监管趋松,美国银行业开始激进扩张,非存款类负债占总负债的比重维持在

30%

以上的高位,资产端大量配置房地产。为了规避监管,银行还将大量资产和负债转移至表外。同时,以货币基金、投资银行为主的影子银行体系爆发式增长,且风险偏好和杠杆操作都更激进。

金融快速出清,经济缓慢复苏。

次贷危机爆发后,金融机构的风险开始暴露,商业银行的不良贷款率最高达到

5.6%

。美国政府在救助部分金融机构的同时,也任由一些机构破产,例如

08-14

年间有超过

500

家银行破产倒闭。经过救助、破产、重组、兼并等多重途径,美国金融业可谓大

“

换血

”

,但这一过程中金融业迅速出清,向实体融资的功能恢复,美国经济开始好转。

欧元区:杠杆先升后降,金融回归稳健。

主动负债加杠杆,银行陷入危机。

欧洲银行业在

08

年金融危机之前也激进扩张,总资产规模在

07

年时接近

30

万亿欧元,较

00

年翻一番。从负债端看,非存款负债占比超过

65%

,表明也是主动负债在驱动。随着房地产泡沫破灭,银行资产质量恶化,不良率飙升。

监管不断加强,金融回归稳健。

面对危机,欧洲加强监管要求,促使商业银行去杠杆,非存款负债占比从

67%

下降到

58%

;

11

年欧盟将大型银行的核心一级资本充足率要求提高到

9%

;欧元区还要求股东和债权人首先承担风险,政府不轻易救助。经历了监管整顿,大多数银行从依赖于资金杠杆的投行业务回归到传统商行模式,信贷回升,支撑了欧元区的经济复苏。

日本:拖延去杠杆,经济长期低迷。

金融加杠杆,助推地产繁荣。

伴随着宽松货币政策和利率市场化,日本银行业

80

年代杠杆显著上升,存款占比萎缩,而主动负债占比从

17%

上升到

27%

。银行加杠杆后投向地产、金融的比重持续增加,加剧了风险。

杠杆去化缓慢,信贷难以改善。

随着日本央行

89

年开始加息,地产泡沫破灭,银行不良率飙升,但与欧美不同的是,日本早期对银行业不良贷款的处理不够坚决、不够及时,银行经营者采取的是拖延、掩盖的方式。这就造成了日本银行业没有有效地出清,不能履行向实体的

“

输血

”

功能,是日本经济长期低迷的重要原因。

经验教训:不破不立,破而后立!

总结欧洲、美国、日本经验,

在宽松货币政策和金融监管放松的情况下,银行等金融机构往往会提高风险偏好,主动加杠杆,将资金配置到高风险高收益的领域,流动性风险和信用风险都同时增加,最终资产价格下跌引发危机。在处置金融机构风险方面,欧洲、尤其是美国的方式明显更为市场化,央行和政府都有所为,有所不为,使得市场迅速出清,恢复金融机构

“

输血

”

功能;但日本的做法则不够果断,市场无法迅速出清,经济难以复苏。

反观中国当前的金融业去杠杆,

前几年在货币宽松、利率市场化、金融监管趋松的背景下,银行、保险等金融机构主动加杠杆,资金大量流向房地产,这一过程和欧美等发达国家极为类似。金融机构负债端一旦融资困难,流动性风险可能爆发,引发资产抛售甚至导致信用风险等连锁反应。根据国外经验,我们认为,本轮国内金融去杠杆的一个目标是抑制金融业的无序扩张,另一个目标是对于高风险的金融机构,切割政府信用背书,实现市场出清和金融资源的有效配置。

正文:

前几年国内金融业和房地产

“

携手

”

繁荣,金融风险上升,资产泡沫膨胀。去年四季度以来,政策开始转向金融去杠杆,房地产调控收紧。事实上,上世纪

80-90

年代的日本和

21

世纪初的欧美,均经历过金融和资产泡沫膨胀,也经历了杠杆去化的过程,再次从金融去杠杆的角度来回顾这些历史,或许会对当前国内的情况有所启示。

1

、

美国:

金融迅速出清,最早走向复苏

1.1

金融迅猛扩张,资产泡沫膨胀

宽松货币政策

“

遇上

”

监管失灵,美国资产泡沫迅速膨胀。

21

世纪初,互联网泡沫破灭、

“911”

事件对美国经济冲击较大,美联储不断降低目标利率,实行宽松的货币政策。与此同时,上世纪

90

年代美国就放开了金融机构的混业经营,而监管体系并没有跟上节奏。银行业开始了激进的扩张,

02-07

年总资产平均增速将近

10%

,最高时突破

13%

,而这一时期美国

GDP

增速最高时也只有

3.8%

。房地产行业成为银行资产配置的重点,即使不算银行对

MBS

的配置,

02-07

年美国银行业投向房地产的贷款平均增速就高达

12%

,房地产贷款占银行总资产的比重从

27%

上升至

35%

。此外,向低资质的购房者提供按揭贷款是

07

年次贷危机爆发的主要原因,而银行也逐渐变成了按揭资产证券化的

“

通道

”

和

“

生产机器

”

。

商业银行表内杠杆率维持在高位,同时大量高风险资产被转移至表外。

从

90

年代末以来,美国商业银行非存款类负债占总负债的比重就维持在

30%

以上,处于历史最高水平。在

02-07

年的房地产繁荣时期,美国银行业更是用足杠杆。由于美国银行业的报表相对透明,为了规避监管,银行将大量资产和负债转移至表外。例如截至

2008

年末,美国前四大存款类公司表外资产规模达到

5.2

万亿美元。

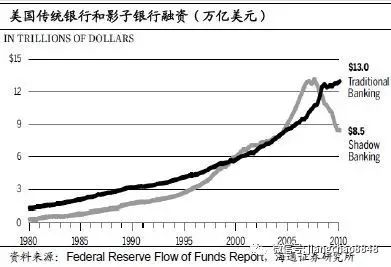

此外,以货币基金、投资银行为主的影子银行体系爆发式增长。

由于监管较松,美国影子银行体系的融资规模在

00

年以后超过了传统银行融资,而且在

05-08

年影子银行融资甚至远高于传统融资。美国的货币基金、投资银行通过投资者、商业票据、回购等负债融资,然后将资金投向

MBS

等长久期、高收益的资产。尤其是投资银行的高杠杆操作更为明显,例如

2007

年前五大投行负债达到

4.1

万亿美元,约占当年美国

GDP

的

30%

。

1.2

金融快速出清,经济缓慢复苏

从

06-07

年开始,美国次贷危机爆发。

随着通胀不断走高,经济出现过热的风险,美联储从

04

年开始加息。因为次级贷款中绝大部分是浮动利率的,例如

2006

年发行的次级贷款中浮动利率占比高达

90%

,所以随着利率走高,次贷市场逐渐出现违约和抛售,房价开始下跌。配置了房地产相关资产的金融机构的风险也开始暴露,一方面资产端开始缩水,信用风险爆发;另一方面负债端融资困难,流动性风险集中出现;此外,资产端资金回笼困难加剧流动性风险,而负债端融资困难抛售资产加剧信用风险,构成恶性循环。美国房地产贷款违约率最高时曾达到

10%

,商业银行的不良贷款率最高达到

5.6%

。

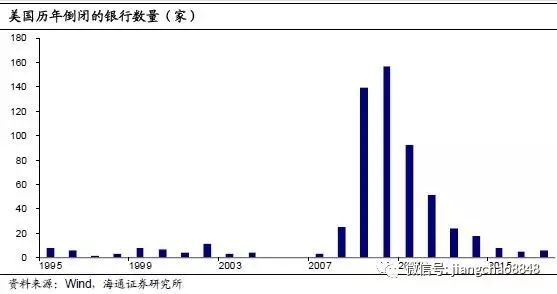

美国政府在救助部分金融机构的同时,也任由部分金融机构破产。

首先美联储通过贴现、

TAF

、

PDCF

、

TSLF

、

AMLF

等多种工具,向各类型金融机构提供流动性支持,同时下调基准利率降低市场融资成本。其次,美国财政部向

FDIC

提供无上限贷款,联合美联储向房地美、房利美、

AIG

注资,还通过收购不良资产、股票等形式向受困金融机构提供流动性支持。但是

08-14

年间依然有超过

500

家银行破产倒闭;美国前五大投资银行中,雷曼兄弟破产重整,贝尔斯登、美林分别被摩根大通和美国银行收购,高盛和摩根士丹利转型为商业银行。经过救助、破产、重组、兼并等多重途径,美国金融业可谓是大

“

换血

”

,即使存活下来的金融机构股东也发生了巨大变化。

除了这些措施以外,美国还加强了对金融机构的监管

,例如

10

年推出了《多德

-

弗兰克法案》,扩大美联储及监管机构的权限,防范系统性风险;采用

“

沃尔克规则

”

,限制银行自营交易;监管衍生品市场,防止过度投机;要求资产证券化风险留存,使发行机构和投资者共担风险。

在风险不断暴露的同时,美国金融业也在迅速出清,向实体提供融资的功能恢复,美国经济才开始好转。

07

年以后,美国商业银行向实体提供的融资增速大幅下滑,一度跌幅接近

6%

,但随着市场的出清,从

10

年增速就开始反弹,

15-16

年增速在

8%

上下。金融体系的融资功能恢复,是美国经济复苏的重要保障。

2

、

欧元区:杠杆先升后降,金融回归稳健

2.1

主动负债加杠杆,银行陷入危机

欧洲银行业在金融危机之前的较长时间里保持扩张。

在宽松货币政策的刺激下,欧元区非央行的货币金融机构总资产增速从

02

年开始攀升,到

07

年底总资产增速达

14%

,而总资产规模也接近

30

万亿欧元,较

00

年翻了一番。

欧洲银行业的扩张,非存款类负债的驱动功不可没。

银行业的主要负债来源可以分为存款和非存款负债,前者是由储户决定的被动负债,而后者包括银行间同业拆借、回购、发行债券等,属于主动负债。危机前,欧元区货币金融机构的银行间借款占总负债比重超过

20%

,整个非存款类负债在总负债中占比超过

65%

,且非存款负债扩张快于存款增速,这表明银行扩张更多是主动负债在驱动。

然而,接踵而至的危机,给大举扩张的银行业当头一棒。

金融危机使得欧洲经济遭受重创,

07-08

年爱尔兰、西班牙等国房地产泡沫破灭,紧接着欧洲主权债务危机愈演愈烈,银行资产质量严重恶化,坏账激增,希腊的银行不良率从金融危机前的

5%

直奔

35%

,意大利、爱尔兰、西班牙的银行不良率也都从不到

1%

的低位大幅飙升。

一些小银行在危机爆发后甚至濒临倒闭,最终不得不接受兼并重组。

金融危机后,冰岛银行业首遭冲击,

08

年底其三大银行最终都被监管机构接管。例如,危机前爱尔兰银行业激进扩张,房贷首付只需

5%

,但地产泡沫破灭导致坏账率飙升;

11

年房贷金融机构

EBS Building Society

和

IrishNationwide

濒临倒闭,后均被大银行兼并。可以说,欧元区类似的案例在危机开始之后就不断上演。

2.2

监管不断加强,金融回归稳健

面对银行业危机,欧洲加强了监管要求,促使商业银行收规模、去杠杆。

欧元区非央行的货币金融机构总资产规模从

09

年开始基本停止扩张,欧债危机后,总资产更是从

30

万亿收缩到

25

万亿。

10

年欧盟就要求接受政府注资的银行都必须提交重组计划,推动银行去杠杆、收缩非核心业务。银行业主动负债比重明显下降,非存款负债占比从

67%

下降到

58%

,其中银行间存款占比从

21%

降到

18%

。

欧元区主要商业银行的杠杆率显著降低。

例如,法国农信银行的短期借款与回购

08

年时几乎增至其存款的两倍,但

09

年后迅速回落,存款则稳步上升。西班牙桑坦德银行虽拥有大量存款,但

03

年短期借款和长期债务的总规模也超过存款额,且长期债务大幅增加,但从

09

年至今,桑坦德的存款从

3000

亿欧元翻倍到

6000

多亿,而短期借款和长期债务却没有增长。

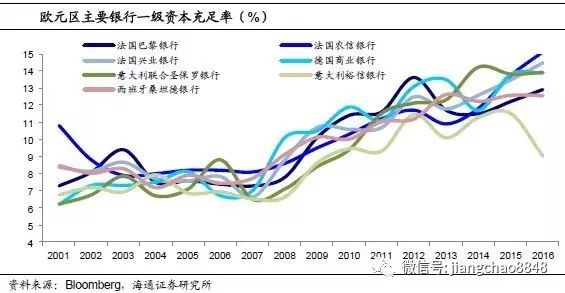

银行资本充足率也大幅提升。

11

年欧盟将大型银行的核心一级资本充足率要求提高到

9%

,欧元区银行不得不减少和出售非核心资产、补充权益,来满足要求。

08

年之前欧元区很多银行的一级资本充足率都不足

8%

,

12

年大多数银行已达

11 %

,而到

16

年部分银行的一级资本充足率甚至提高到

13%

以上。

此外,欧元区还对银行业启动了统一监管,并设立了银行业的清算规则,股东和债权人需要首先承担风险,而政府不会轻易救助。

14

年欧元区启动银行业单一监管机制(

SSM

),由欧央行直接监管欧元区银行。

16

年欧盟《银行复苏与清算指令》(

BRRD

)生效,要求危机银行的股东和债券持有人首先承担银行损失的风险、展开内部纾困,这给破产银行的处理提出了方案与清算规则,并使得政府不会轻易出手救助面临倒闭的银行,强化了银行业的出清机制而减少政府的信用背书。

经历了监管整顿,大多数银行从依赖于资金杠杆的投资银行业务转向了零售业务,回归到传统的商业银行模式。

欧元区存款占货币金融机构负债的比重从

09

年的

31%

上升到了如今的

41%

,杠杆大为降低。大多数银行的零售业务收入份额也较危机前扩大,意大利裕信银行的零售收入占比从

33%

提升到了

60%

,法国兴业银行和德国商业银行的零售收入占总收入的比重也提高了近

20%

。

银行业去杠杆,最终脱虚向实,信贷回升,支撑了欧元区的经济复苏。

3

、

日本:拖延去杠杆,经济长期低迷

3.1

金融加杠杆,助推地产繁荣

伴随着宽松的货币政策和利率市场化,日本银行业

80

年代杠杆显著上升,存款占比萎缩,而主动负债增加。

80

年代日本实行了宽松的货币政策,基准利率从

80

年的

9%

一路下调至

87

年的

2.5%

;而同时利率市场化也逐步完成,

85

年日本大额存款利率市场化,并推出货币市场存单。这段时间,日本商业银行杠杆率显著上升,存款占总负债的比重从

80

年代初的

63%

下降到

80

年代末的

53%

,而主动负债占比在这段时间则从

17%

上升到

27%

。

银行加杠杆后投向地产、金融的比重持续增加。

加杠杆提高了日本商业银行的风险偏好,银行对地产行业的贷款占比从

85

年的

7.6%

大幅增加到