中概股会计合规面临的监管形势日益趋严

2018年12月,SEC (美国证券交易委员会)和PCAOB(美国公众公司会计监督委员会)发布联合声明,声明表示,由于法律制度等原因,监管机构在监督美国上市的中概股的财务报告方面面临重大挑战,未来对于在审计底稿获取方面存在障碍的公司,可能会要求进一步的信息披露或限制其再度融资。通过梳理2000年以来中概股及其外部审计师受美国监管机构会计合规审查的重点案例,我们发现,中概股面临的监管形势从“查违规、抓欺诈”逐步向审核会计处理的公允性与信披的完备性演进,且面临更为渗透的审计跨境监督。

二元监管体系——SEC和PCAOB

美国中概股及其外部审计师在会计与信披合规方面主要受SEC和PCAOB的监管。SEC具有独立执法权,可对中概股公司进行非公开询问、正式调查、提出行政诉讼或民事诉讼。PCAOB是美国会计行业的自律性组织,可对注册在案的审计机构进行例行检查和特别调查,亦可在适当情行下对注册在案的审计机构进行处罚;PCAOB受到SEC的监管,但并不隶属于任何政府机构。

四类介入场景——会计违规,公司欺诈,会计争议与审计跨境监督

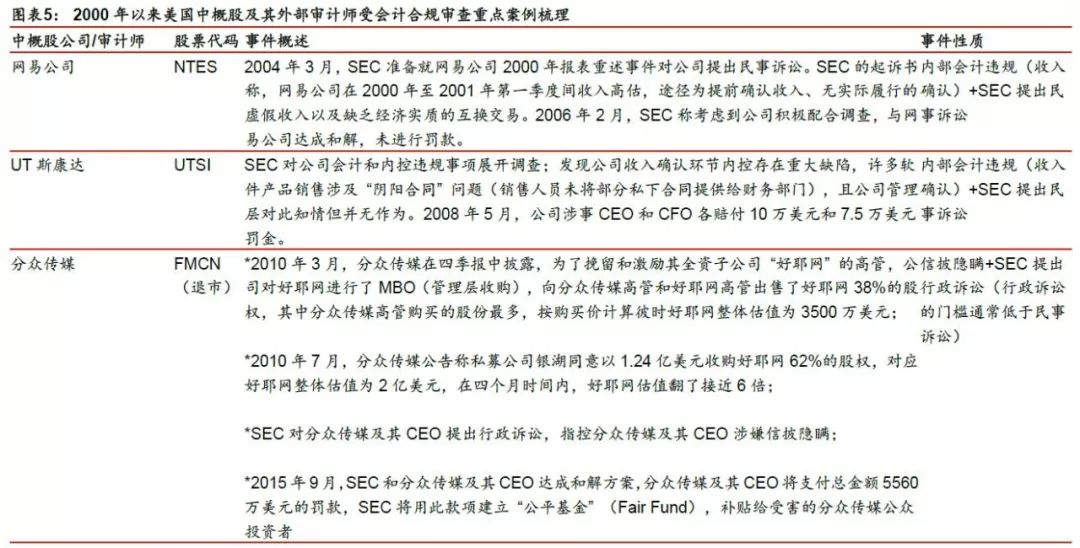

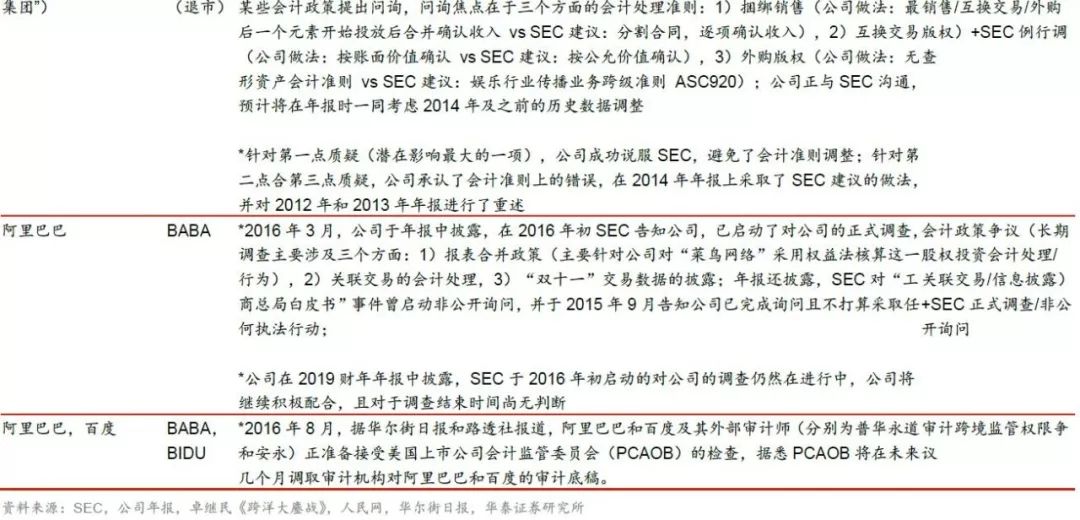

根据我们梳理的中概股接受会计合规审查的事件,美国监管机构对中概股或其外部审计师进行调查或起诉通常有以下四类原因:1)公司内部会计处理明显违规,如2001年网易公司事件、2004年UT斯康达事件等;2)公司存在欺诈行为,如2011年东南融通事件、2011年中国高速频道事件等;3)公司内部会计政策存在争议,如2012年新东方事件、2015年优酷土豆事件等;以及4)争夺审计跨境监管权限,如2011年德勤中国事件、2016年针对阿里巴巴与百度的调查等。具体事件列表见图表5。

七大会计合规审查高发领域

根据我们的梳理,历史上中概股内部会计处理违规的高发领域在于收入确认,如错误地提前确认收入、销售人员签订“阴阳合同”等;欺诈行为的常见形式为虚报收入、净利润、现金余额,以及与不明实体的现金交易;会计政策争议事件多发生于长期股权投资的会计处理,如是否对子公司有控制权?应当采取权益法还是并表处理?此外,风险披露的完备性、收入确认以及关联交易的会计处理亦在会计政策争议中较常出现。

两个监管趋势——更高的信披标准,更为渗透的跨境审计监督

我们认为,监管机构对于会计和内控方面的监督呈现两大趋势:1)随着中概股公司治理水平和内控质量的提升,SEC和PCAOB对于中概股的监管逐步从2012年前的“查违规、抓欺诈”向审核公司会计处理的公允性、信息与风险披露的完备性等方面演进;2)获取跨境审计监管权限的争夺成为SEC和PCAOB愈发关注的领域。在2013年中国与PCAOB的执法合作备忘录签署后,美国上市监管机构对于中概股的审计跨境监管更加积极,但仍然面临诸多挑战,审计跨境监管合作强化或代表未来SEC和PCAOB重点探索的方向之一。

风险提示:中美关系恶化导致中美审计监管合作进程受阻,部分中概股存在信披不全、会计制度缺陷或外部审计质量不达标等风险。

中概股会计合规审查复盘—四类场景,七大高发领域,两个趋势

在美国上市的中概股及其审计机构在信披合规上主要受到两大机构的监管——SEC(美国证监会)和PCAOB(美国公众公司会计监管委员会)。前者是根据《1934证券交易法案》成立的美国联邦政府专门委员会,旨在监督证券法规的实施,具有独立执法权。SEC对中概股及其审计机构的会计审查(除例行检查外)按照事件严重程度大致分为:非公开问询——正式调查——提出行政诉讼——提出民事诉讼。PCAOB是美国会计行业的自律性组织,根据《2002萨班斯-奥克斯利法案》创立,旨在监督上市公司的审计机构的合规性,可对审计机构展开例行检查和特别调查。PCAOB受到SEC的监管,但并不隶属于SEC或其他任何政府机构,以保持其独立性。

中概股会计合规审查案例呈现四类场景和七大高发领域

根据我们梳理的中概股及其审计机构接受会计合规审查的事件,我们可以大致把事件按照起因分为四类:1)

公司内部会计处理明显违规

(如2001年网易公司事件、2004年UT斯康达事件);2)

公司存在欺诈行为

(如2011年东南融通事件,2011年中国高速频道事件);3)

公司内部会计政策存在争议

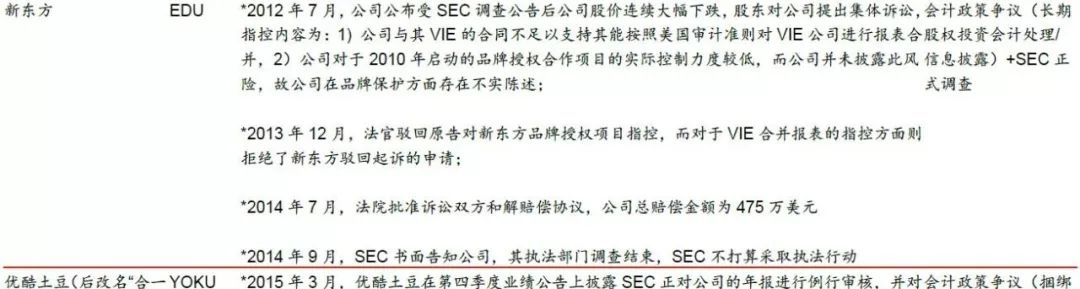

(如2012年新东方事件,2015年优酷土豆事件);以及4)

争夺审计跨境监管权限

(如2011年德勤中国事件,2016年针对阿里巴巴与百度的调查)。具体事件件列表详见表5。

公司内部会计处理明显违规

公司内部会计处理存在缺陷在早期赴美上市的中概股较为常见,彼时国内公司整体公司治理水平、会计准则的规范性以及内控流程上与国际标准存在较大差距,

在这一类型的纠纷上,收入确认是问题频发的领域

,如错误地提前确认收入、“阴阳合同”等。

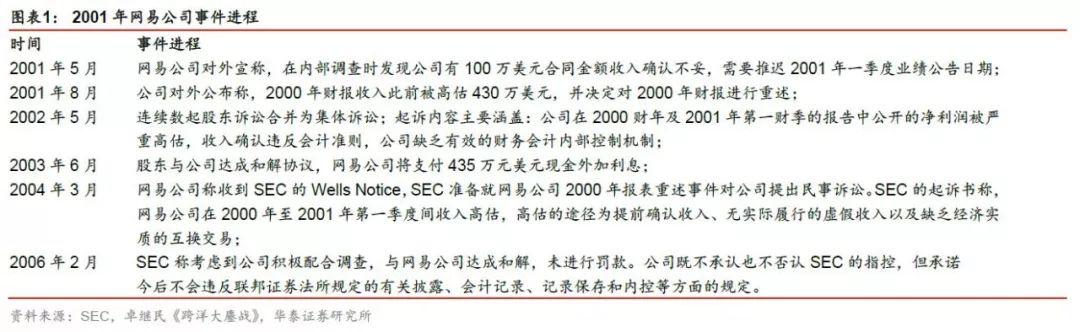

以2001年网易公司事件为例,公司在内部检查中发现有100万美元的合同收入确认有误,将展开独立调查并进行历史报表重述,引发SEC介入调查。SEC调查后发现,公司在收入确认政策上至少存在三个方面的问题:1)收入提前确认方式不妥,例如,公司将一个6个月的长期合同拆解成一个3个月的短期合同+3个月的“奖励合同”(提供免费服务的合同),从而提前3个月确认收入;2)报表中存在虚假收入,例如,公司将仅有客户承诺但并未签订合同且履行的非正式约定进行了收入确认;以及3)互换交易的收入确认存在严重问题。SEC就此类问题对网易公司提出民事诉讼。鉴于网易公司积极配合调查且已在股东集体诉讼中支付罚款,双方最终达成和解。

公司存在欺诈行为

公司在经营状况和财务报表上存在欺诈行为通常是SEC审查最为严厉的一类案件,且对于这类情况,即使公司已经退市,SEC仍可进行调查并提出上诉。

这类事件以反向借壳上市的公司居多,欺诈行为通常体现为1)公司虚报报表收入、利润、现金余额,或2)存在未进行披露的与不明实体的现金交易。

通常事件演进的模式为:

做空机构发布报告——股价大幅下跌——股东利益受损后提出集体诉讼——进入法律流程,公司停牌甚至退市——SEC起诉——公司支付违法所得和额外罚金

。

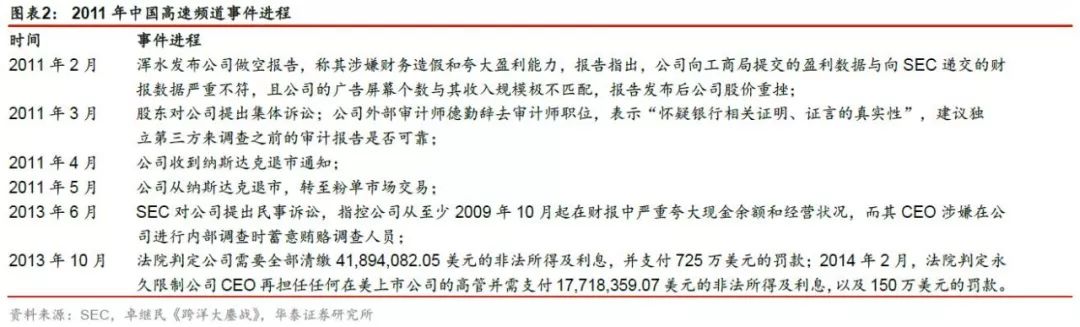

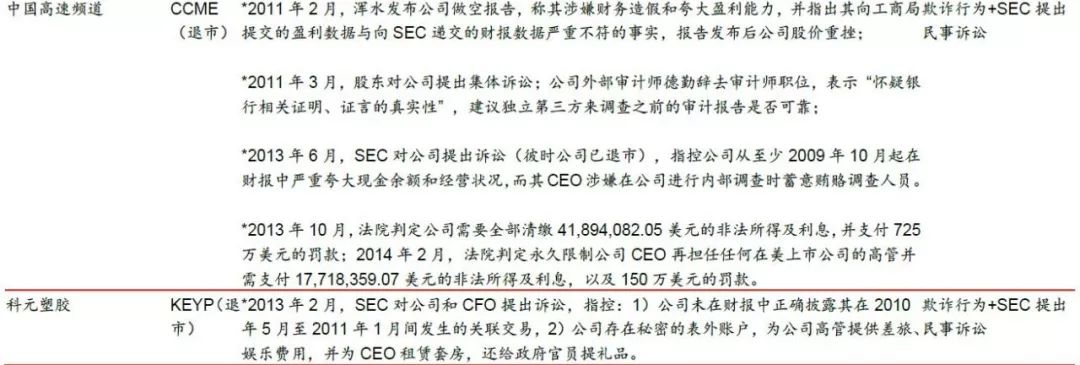

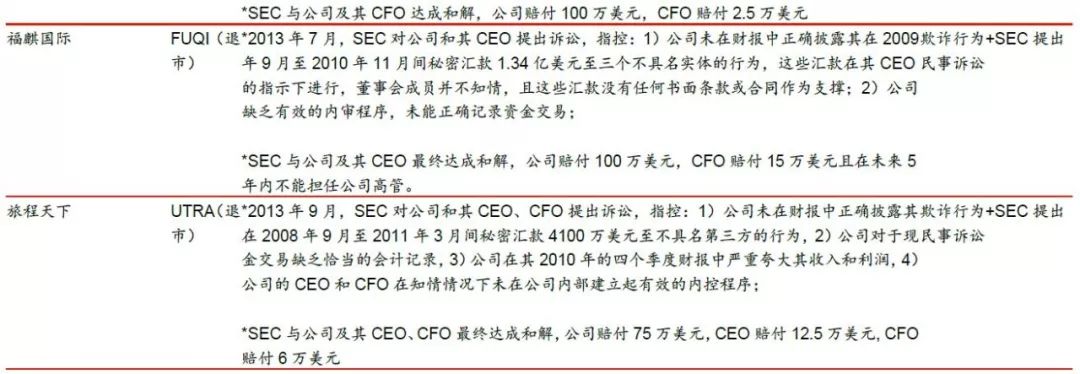

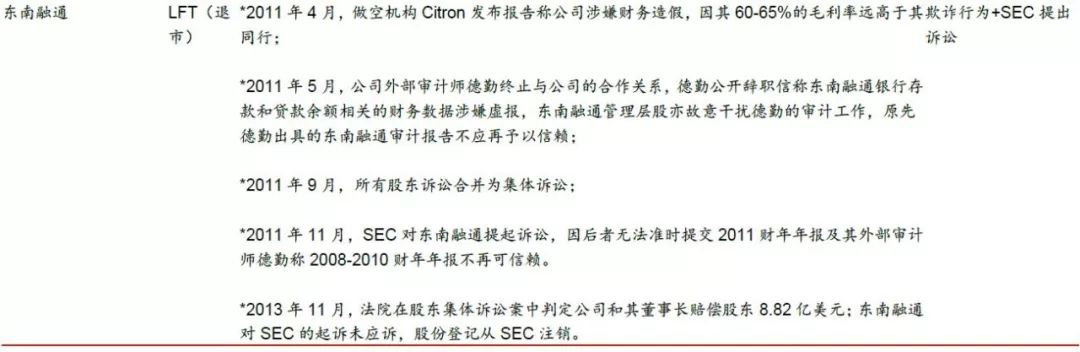

以2011年中国高速频道事件为例。2011年2月,做空机构浑水公司(Muddy Waters)发布报告称,该公司向工商局提供的数据与提交至SEC的数据严重不符,且与同行相比,其实体广告屏幕的保有量与财报收入数据显著不匹配,涉嫌财务造假。报告发布后,公司股价受到重挫,由此引发股东集体诉讼。随后公司外部审计师德勤宣布辞职,公司从纳斯达克退市至粉单市场(即美国的一类OTC市场)交易。2013年6月,SEC对公司和时任CEO提出民事诉讼,指控其在财报中严重夸大盈利和经营状况,且时任CEO涉嫌在公司自查时贿赂调查人员。

公司内部会计政策存在争议

随着中概股公司治理状况与内审标准逐步向国际标准看齐,以及2011年SEC严格审查对于反向上市存在潜在欺诈行为的中概股“空壳公司”,2012年以来中概股整体质量呈现提升态势,这一阶段内,监管部门与中概股的会计合规纠纷通常表现为公司内部会计政策存在争议。

高发领域为1)长期股权投资的会计处理(公司对于子公司是否具有实际控制权?

编制合并报表时对长期股权投资应采用权益法还是并表处理?

),2)信息与风险披露的完备性,3)收入确认,以及4)关联交易的会计处理。

以2012年新东方事件为例。在新东方公布其VIE架构下报表合并政策变动后,SEC介入调查,同时浑水公司发布做空报告,称新东方在报表合并和税务等问题上存在缺陷,公司股价下跌引发集体诉讼,彼时纠纷的关键点在于:1)控方认为公司对于其中国境内VIE缺乏实际控制权,故不能进行并表,2)公司对于其2010年出台的品牌合作项目中的第三方合作伙伴的控制力度较低,有损公司品牌价值,而公司在财报中未披露这一风险。针对第一点,法院最终判定,由于新东方母公司仅能收取小部分其境内VIE的净利润,缺乏具有实际控制权从而采取并表操作的基础,故新东方需承担法律责任;对于第二点,法院认为没有充足证据判定品牌合作项目会损害公司品牌价值,驳回原告这一指控。2014年9月,经独立调查后,SEC决定不对公司采取任何执法措施。

争夺审计跨境监管权限

2011年以来,中美在跨境审计监管权限领域的摩擦加剧。根据美国《1934证券交易法案》和《2002萨班斯-奥克斯利法案》,外国会计师事务所必须向美国证监会提供任何在美国上市公司的工作底稿;而根据中国法律,境外监管机构需要审计底稿时,必须通过与中方监管机构的监管合作机制共同协商解决。中美关于跨境审计监督制度的差异导致SEC和PCAOB与境内会计师事务所在获取中概股的审计底稿方面出现多次纠纷。

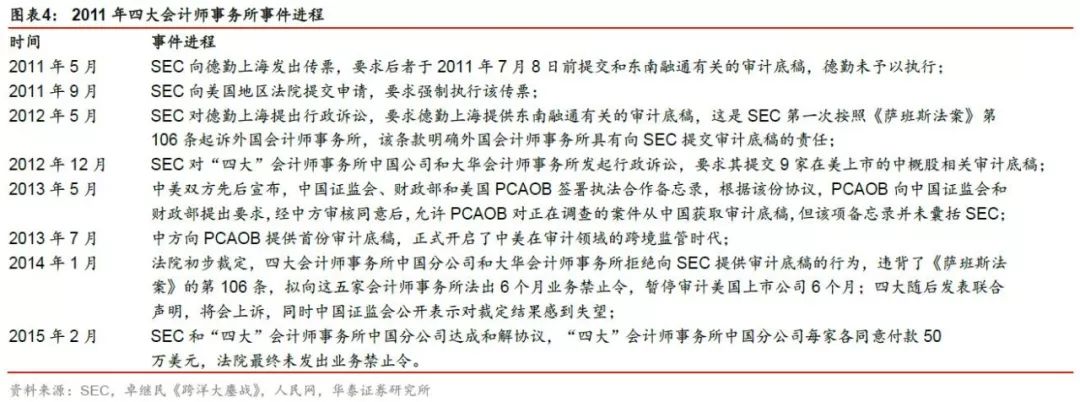

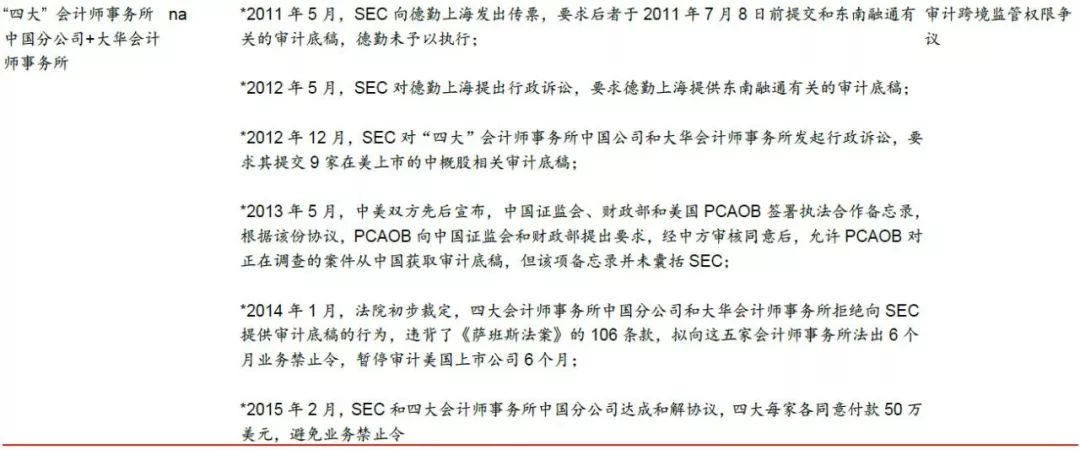

以2012年SEC起诉5家会计师事务所为例。事件起因为中概股东南融通涉嫌财务欺诈,SEC通过法院发出传票,要求其外部审计师德勤上海提交审计底稿,但由于法律问题,德勤中国并未予以执行;2012年5月,SEC以德勤上海违背《2002萨班斯-奥克斯利法案》为由对此提出诉讼;2012年12月,事态进一步演化,SEC对“四大”会计师事务所中国分公司及大华会计师事务所提出诉讼,要求其提交9家在美上市的中概股相关审计底稿。法院初步裁定,拟对这5家会计师事务所发布6个月业务禁制令。最终中国证监会开始陆续向SEC提供部分审计底稿,而“四大”会计师事务所愿意支付各50万元罚金,SEC与“四大”会计师事务所达成和解,法院最后未发出禁令。

重点关注两个监管趋势——信披标准与审计跨境监管

从梳理历史上监管机构会计合规审查的案例上来看,监管机构对于会计和内控方面的监督呈现两大趋势:

1)

从“查违规、抓欺诈”逐步向审核公司会计处理的公允性与准确性、信息与风险披露的完备性等方面演进

;

我们认为,这一转变一方面体现,随着中概股公司治理与内控流程质量的提升,重大会计失误出现的可能性在下降,另一方面亦对中概股持续提升报表质量和披露标准提出了比以往更高的要求;2018年12月SEC和PCAOB发表的联合声明亦指出,对于无法获取其审计底稿的中概股公司,监管层面可能进一步提高对其的信披要求或限制其再次融资。

2)

跨境审计监管权限的争夺成为SEC和PCAOB愈发关注的领域。

在2013年中国证监会、财政部与PCAOB的合作备忘录签署后,美国上市监管机构难以获取中概股境内审计底稿的困境有所改善,但仍然不少面临挑战,一方面,PCAOB想要获得中概股在中国境内会计师事务所的底稿仍需取得中国监管部门同意,无法直接对话审计师,而对于部分公司PCAOB仍然无法获取其审计底稿;另一方面,SEC并不在2013年签署的合作备忘录合作关系中,获取中概股审计底稿的难度可能比PCAOB更大。我们认为,审计跨境监管合作强化或代表未来SEC和PCAOB重点探索的方向之一。

风险提示

中美关系恶化可能导致中国证监会、财政部与美国SEC和PCAOB在审计跨境监督方面的合作进程放缓;部分中概股可能存在信息披露完备性不足、公司内部会计制度设计缺陷、或外部审计质量不达标等风险。