今天市场延续了2020年的强势继续大涨,完全没把央妈喊了很久的货币政策边际收紧当回事。面对2020年的全球股市强势表现,我们比较容易的把他归结为全球央妈集体大放水。

的确放水能涨,但历史上看,收水未必会跌。一方面和放水之后有效果,比如经济重回增长,企业在变好,自然不会跌回原点。但也有一点很重要,央妈想收未必能收回去。

这有点像爱情。不是你想爱就爱,不爱就不爱了。

以美联储为例,降息倒是大家都欢迎,尽管很多经济学家认为,低利率会导致这样那样的问题,但美联储在金融危机期间还是很果断的把利率降低到零并开起了量化宽松。

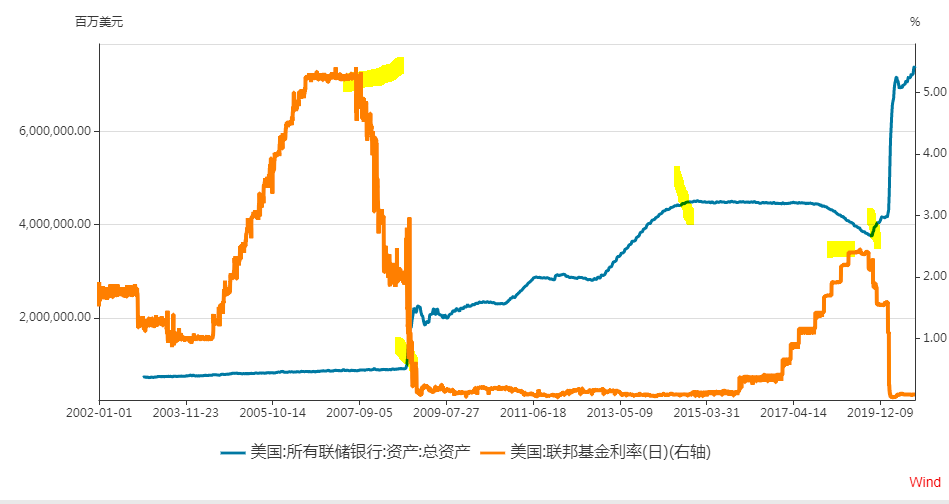

2008年金融危机期间,美联储通过量化宽松政策把资产负债表从危机前的9000亿(2008年9月3日数据)扩张到2014年12月24日的4.5万亿。

资产总规模增长了4倍。这是通过前后六年共三轮量化宽松政策实现的。在

金融危机最严重的阶段,美联储在2008年12月10日把资产规模扩张到了2.2万亿,三个月增长了1.4倍。在伯南克的带领下,美联储表现出了行动的勇气!

但在回收流动性的过程中,放水过程中雷厉风行的暴力美学一点都不见了。取而代之的是拖泥带水的如履薄冰。

从2014年12月24日4.5万亿的高峰算起,一直到2020年疫情前的3.7万亿,美联储总共花了6年时间才回收了不到1万亿的流动性。

同样的,在危机发生后,美联储大概用了不到一年的时间就将利率从2007年12月的4.25降低到0~0.25.但加息的进程非常缓慢。

从2014年开始喊加息,一直到2015年12月才开始第一次加息。

直到2020年2月疫情前也就加到了2.5,绝对水平也只有金融危机前的一半。

货币政策化的进程花的时间太长,直接等到了新一轮危机的到来。正常化进程完全逆转。

2020年新冠疫情期间美联储利率不到1个月就从1.75再次降到了0,资产规模从4万亿扩张到7.2万亿,3个月时间增长了80%。三任美联储主席花了6年取得了一点点正常化成果不到3个月就消耗光了。

这让我们见识到了央行货币正常化进程所面临的尴尬。拖的时间越久可能越不能正常化,因为拖的时间越久发生新一轮危机的概率就越高。但是央行也不敢雷厉风行的正常化。

因为每一次放水都会产生很多后遗症,包括资产价格升高,杠杆率增加,债务负担加重等等因素。如何将这些后遗症逐步消化而不引发更大的风险是决策者在回收流动性的时候最头疼的问题。这些问题古今中外皆是如此。

2020年新冠疫情期间美联储的大放水也不会有什么例外。放水和降息都很快,但加息和回收流动性会非常漫长。

因此2021年美联储的货币政策可能不会有太多的变化。同样的逻辑,中国央行在2021年大幅收紧可能性几乎没有。因为我们的放水也产生了很多后遗症。基于此,2021年货币政策不太可能把股市打回去,也打不回去。

往期相关文章推荐

2020年资本市场重大事件

成本上涨驱动食品公司股价上涨的逻辑

谈谈反垄断

从就业市场的修复看新冠疫情下的美国经济

从信用债违约想到的

----------------------------------------------------------------

本页刊发内容欢迎分享,未经允许禁止转载及使用

公众号、媒体转载授权事宜请留言

欢迎长按扫码关注巴路君