《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

♚

板块层面:三大板块营收增速分化,利润增速同比均下滑。

➤

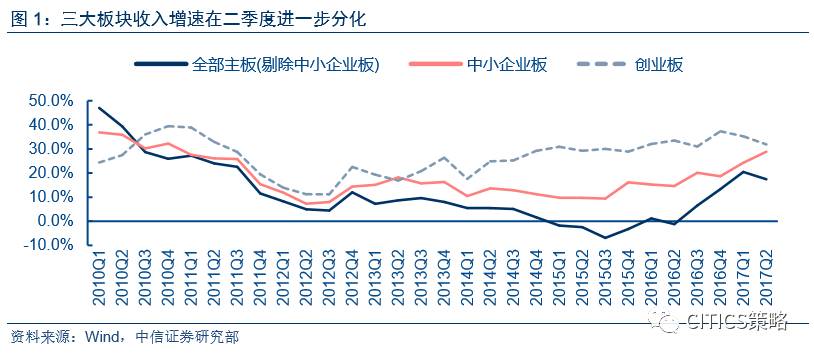

主板和创业板营收掉头向下,中小板营收增速逆势增长。

主板/创业板2017Q2单季营收增速分别为17.4%/31.9%,分别较2017Q1下降3.0pcts/3.4pcts。中小板2017Q2单季营收增速逆势增长高达28.9%,较2017Q1提升4.6pcts。

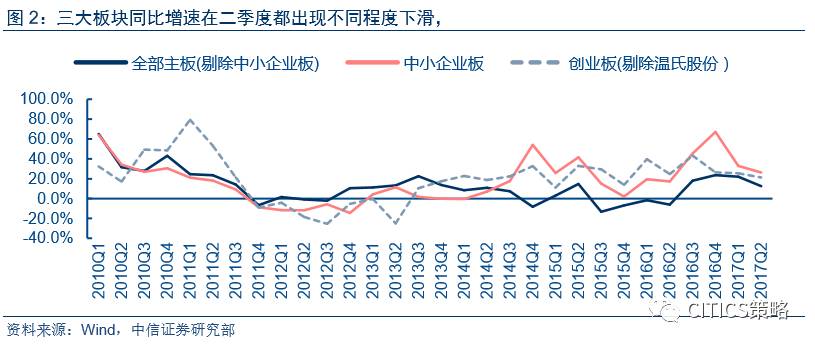

二季度三大板块收入增速进一步分化,净利润同比增速均下滑。

➤

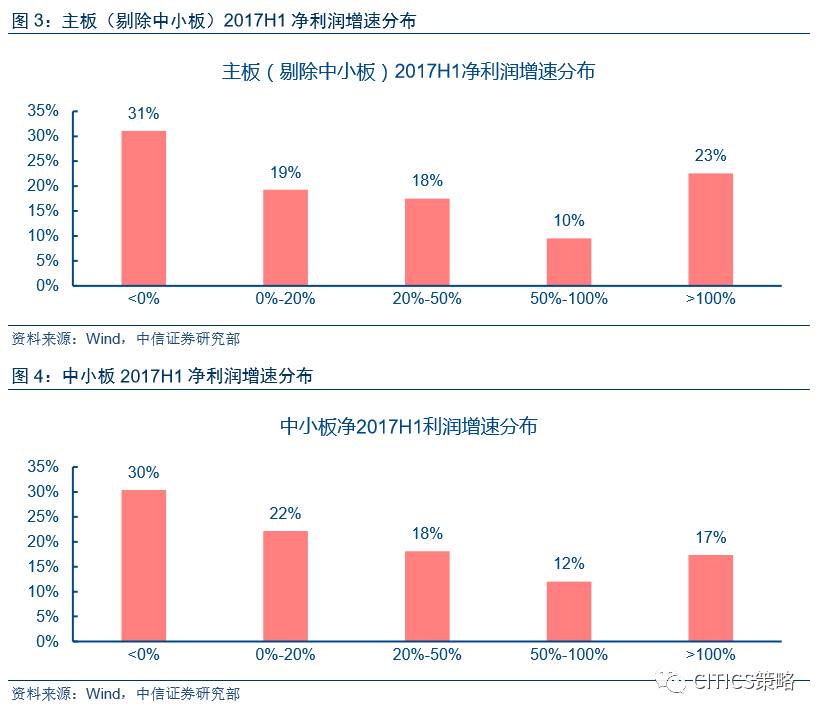

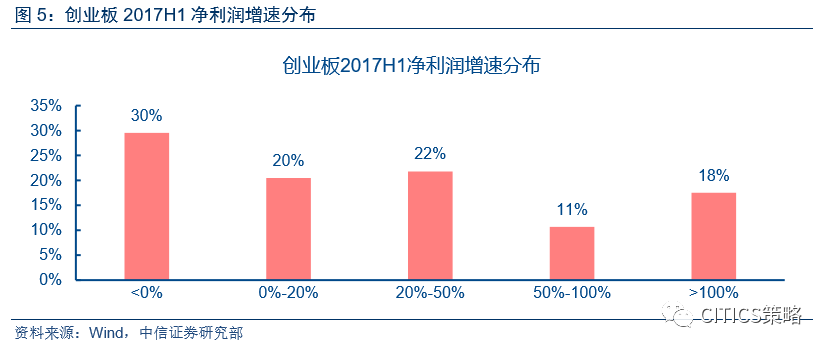

三成公司净利润下滑,两成公司盈利增长超一倍。

中报回顾:主板/中小板/创业板2017H1净利润负增长的比例分别为31%/30%/30%,三成左右的公司2017H1净利润下滑。约有两成公司盈利增长超一倍。

➤

A股市盈率回归历史均值。

A股整体市盈率PE(TTM)为19.22x,回归历史平均水平。剔除金融后的A股市盈率为28.57x,虽然位于2015年”股灾”后的低位,但整体仍高于历史均值。

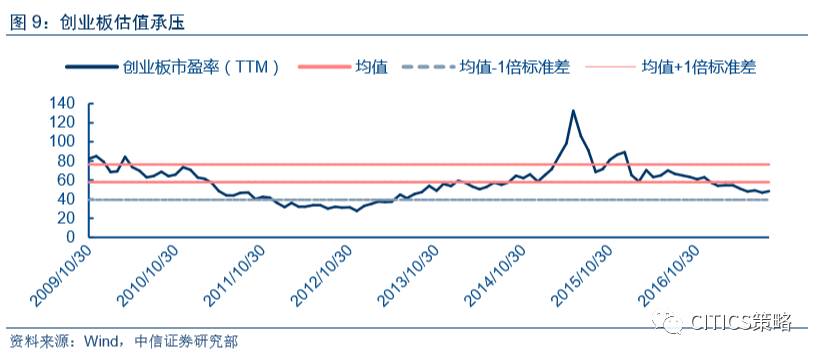

中小板和创业板估值承压。

中小板市盈率(TTM)37.3x,位于历史均值附近;创业板市盈率(TTM)48.5x,低于历史均值。考虑到两板净利润增速进一步下滑,两板估值依然承压,短期内难言打开上行空间。

♚

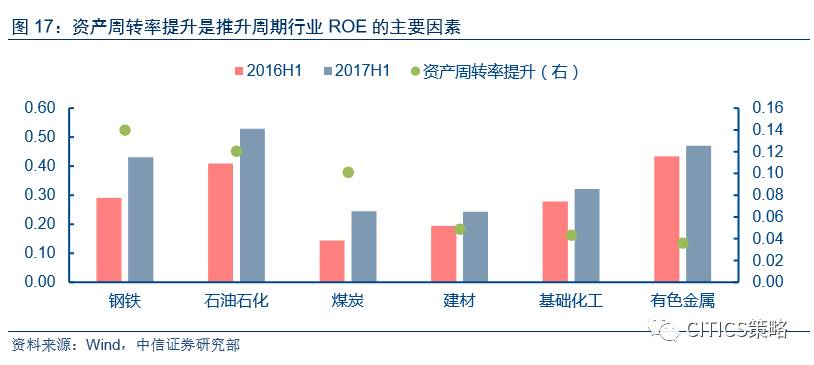

行业层面:资产周转率提升是推动周期行业ROE上行的最主要因素。

➤

行业层面来看,2017H1净利润涨幅位于前列的是上游中游的周期行业。

上

游行业涨价并未对中游毛利产生系统性的冲击。

但需要警惕的是例如中游行业中的工程机械,由于行业自身的竞争格局较分散,议价和转移成本上涨风险的能力较差,毛利率受挤压。

➤

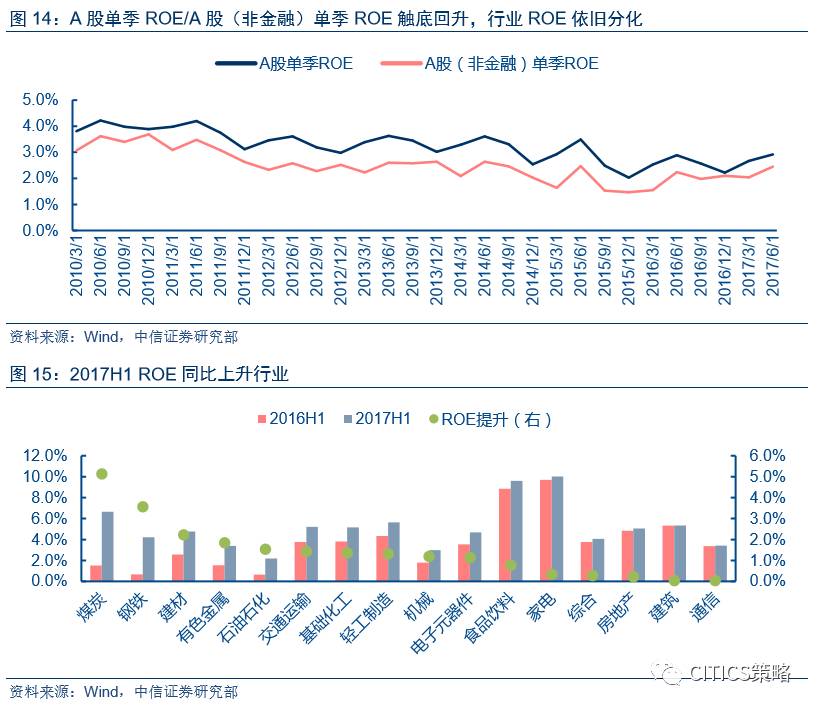

A股ROE企稳回升,2017Q2单季录得2.9%。

2017年二季度A股单季ROE/A股(非金融)单季ROE分别为2.9%/2.5%,环比提升0.3pct/0.4pct。A股ROE整体企稳回升,但行业ROE变动却分化显著,分别有16/13个行业ROE同比提升/下降。

资产周转率提升是推动周期行业ROE上行的最主要因素。

♚

2017Q2中观景气分析:

普钢与特钢价格上涨同时产量放量,钢铁企业2017Q2营收利润大幅改善的同时伴随着行业主动补库存。煤炭景气度高,动力煤库存低,无烟煤扭亏。有色金属景气度高,工业金属价格上涨,库存下跌,盈利改善。2017Q3看好供需持续修复确定性最强的铜和锌板块机会。受益于环保限产,化工纯碱、涤纶盈利弹性大。工程机械不惧毛利下滑,净利逆势增长。建筑业订单高增长,PPP入库数稳步提升。白酒行业维持高景气,ROE进一步改善。空调去库存明显,内销提升外销下滑。

♚

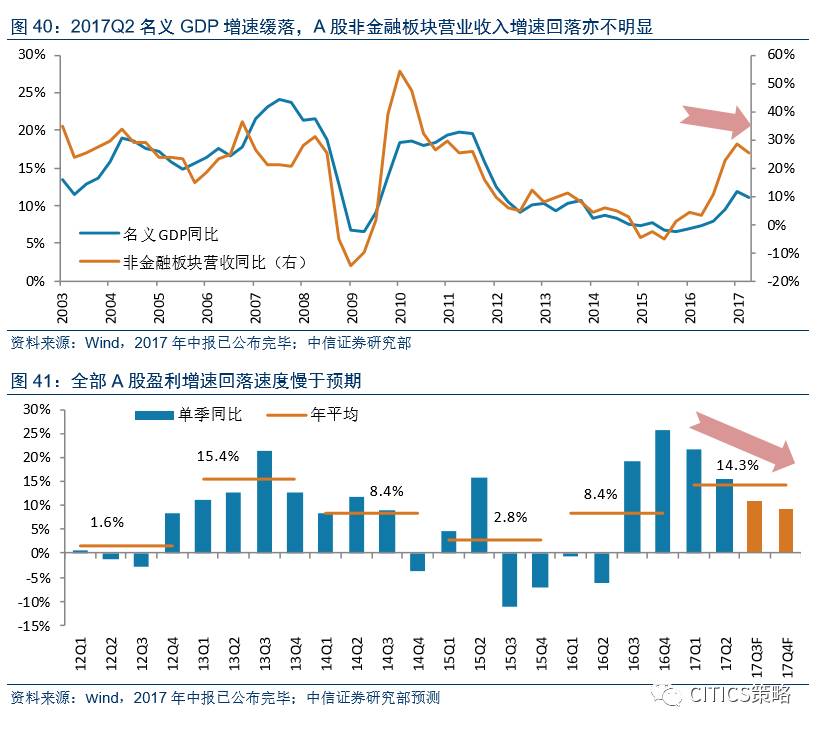

盈利同比继续下行,但预期依然处于改善通道中。

一方面,主要受价格因素影响,以及资产周转率回升影响,以周期主线为代表,不少板块的2017年盈利预期是在上调的;另一方面,权重板块银行在2017年中报披露中盈利增速普遍超出市场预期,特别是一些国有大行。

基于P

PI同比回落速度慢于预期,且金融板块盈利优于预期,我们上调2017年A股盈利增速预测,从12.8%上升至14.3%,上调1.5pcts;预计4个季度同比增速21.6%/15.4%/10.8%/9.2%;依然逐季下行,但下行速度放缓。

♚ 风险提示:

监管政策再发力,利率中枢上行;人民币再次进入贬值。

主板和创业板营收增速下降,中小板逆势增长

主板和创业板营收掉头向下,中小板营收增速逆势增长。

主板/创业板2017Q2单季营收增速分别为17.4%/31.9%,分别较2017Q1下降3.0pcts/3.4pcts。中小板2017Q2单季营收增速逆势增长高达28.9%,较2017Q1提升4.6pcts。三大板块收入增速在二季度进一步分化。

三大板块2017Q2净利润同比增速均下滑

三大板块净利润2017Q2净利润同比增速均下滑。

主板/中小板/创业板(剔除温氏股份)2017Q2单季净利润同比增速分别为12.5%/26.3%/21.3%,相较2017Q1分别下降9.5pcts/6.7pcts/4.2pcts。

三成公司净利润负增长,两成公司盈利增长超一倍

三大板块中均有近三成公司净利润下滑。

回顾中报,主板/中小板/创业板2017H1净利润负增长的比例分别为31%/30%/30%,约有三成左右的公司2017H1净利润下滑。主板/中小板/创业板2017H1净利润增长超一倍的公司占比分别为23%/17%/18%

,

约有两成公司盈利增长超一倍。

A股市盈率回归历史均值,中小板创业板估值承压

A股市盈率回归历史均值。

截止至2017年8月30日,A股整体市盈率PE(TTM)为19.22x,回归历史平均水平。剔除金融后的A股市盈率波动明显大于A股整体水平,其市盈率PE(TTM)为28.57x,虽然位于2015年“股灾”后的低位,但整体仍高于历史均值。

中小板和创业板估值承压。

截止至2017年8月30日,中小板市盈率(TTM)37.3x,位于历史均值附近,创业板市盈率(TTM)48.5x,低于历史均值。考虑到两板净利润增速进一步下滑,两板估值依然承压,短期内难言打开上行空间。

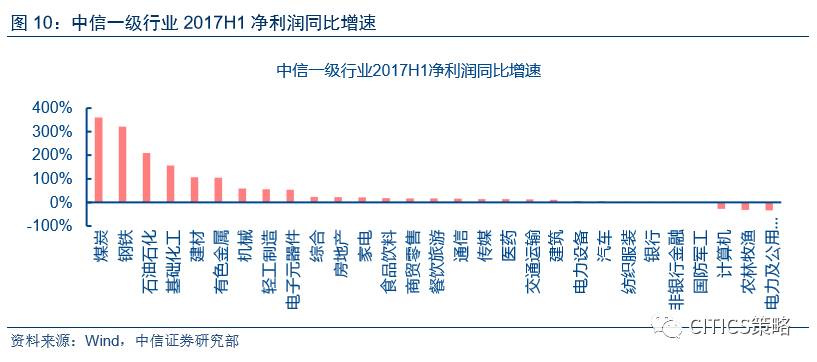

行业层面来看,2017H1净利润涨幅位于前列的是上游中游的周期行业。

煤

炭、钢铁

净利润涨幅超300%

,

石油石化

净利润涨幅超200%

,

基础化工、建材

与

有色金属

净利润涨幅也超过100%。净利润同比负增长的行业包括

计

算机、农林牧渔

与

电力及公共事业

。

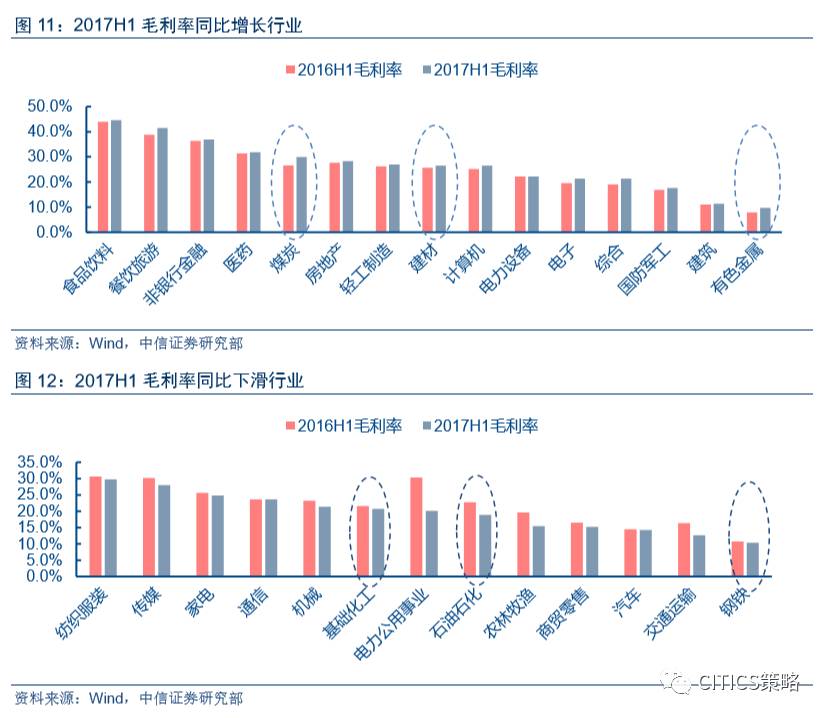

上游周期品的涨价未对中游盈利造成系统性冲击

市场上之前较大的担忧是上游周期品涨价毛利率提升会挤压中游行业的盈利水平。一般情况下,由供给收缩引起的涨价会削弱中游转移成本的能力,由下游需求驱动的涨价会有利于中游行业转移成本上涨的风险。而本轮涨价既有供给侧的约束也有需求的扩张,因此我们通过对比2017H1毛利率及变动情况,在目前时点

并没有发现上游行业涨价对中游毛利产生系统性的冲击

。

但需要警惕的是例如中游行业中的工程机械,由于行业自身竞争格局较分散,行业议价和转移成本上涨风险的能力较差,毛利率受挤压。

周期行业的毛利率也出现分化

,

煤炭、建材与有色的毛利率回升,基础化工、石油石化毛利率小幅下降,钢铁行业毛利率基本持平。

A股ROE企稳回升,行业ROE依旧分化

A股ROE企稳回升,2017Q2单季录得2.9%。

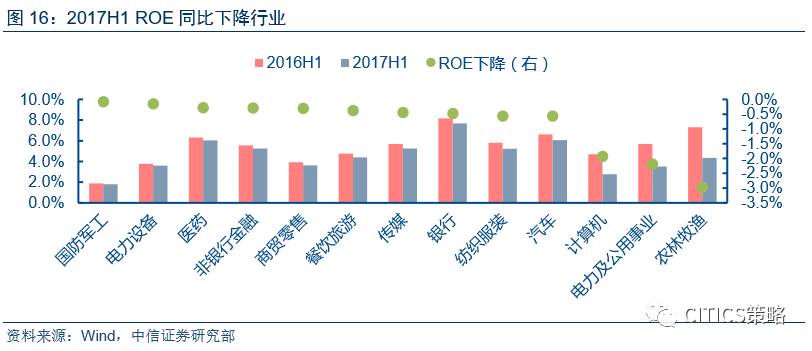

2017年二季度A股单季ROE/A股(非金融)单季ROE分别为2.9%/2.5%,环比提升0.3pct/0.4pct。A股ROE整体企稳回升,但行业ROE变动却分化显著。从行业角度来看,共有16个行业ROE同比提升,提升排位前五的行业包括煤炭、钢铁、建材、有色与石油石化,ROE提升幅度分别为5.1pcts/3.6pcts/2.2pcts/1.9pcts/1.5pcts;共有13个行业ROE同比下降,下降排位前三的行业有农林牧渔、电力及公用事业与计算机,ROE下降幅度分别为-3.0pcts/-2.2pcts/-1.9pcts。

资产周转率改善是周期行业ROE提升的主动力

资产周转率提升是推动周期行业ROE上行的最主要因素。

我们看到了煤炭、钢铁、建材、有色与石化行业毛利率变动虽然不一,但ROE的提升效果却均显著,而这背后的原因在于需求依然不弱带动周期行业营收增长,助力资产周转率整体改善。举例来看,煤炭行业资产周转率与毛利率双重提升推动ROE增长最为明显;钢铁毛利率变化虽不明显,但资产周转率的提升效果显著,行业整体ROE增长不容小视。

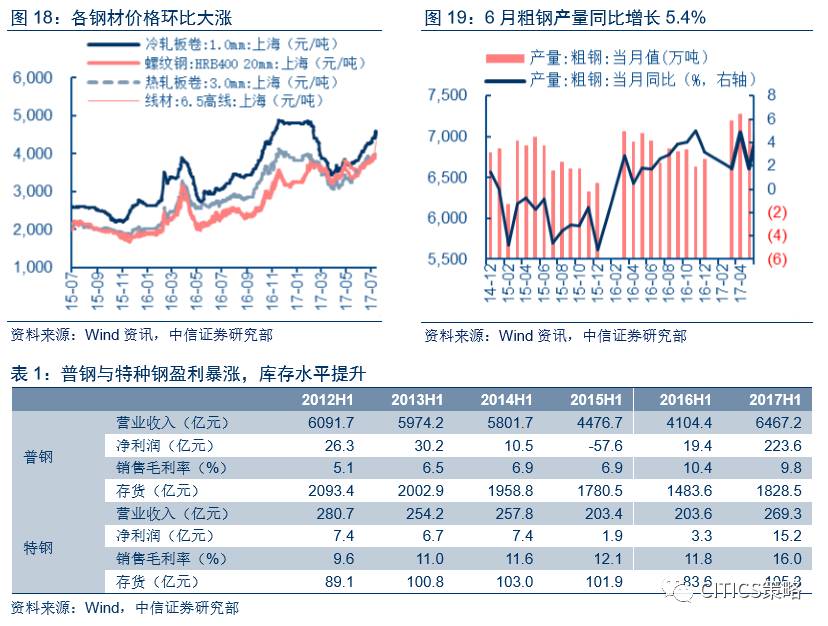

普钢特钢价格上涨,主动补库存

钢铁今年二季度价格上涨同时伴随着产量放量,因此钢铁企业2017Q2营收与利润大幅改善的同时伴随着行业主动补库存。

普钢2017Q2毛利率基本与去年同期持平,实现净利润223.6亿,同比增长约10倍,同时库存水平上升至1828.5亿元,同比增长23.2%。特种钢2017Q2毛利率提升至16.0%,同比提升4.2pcts;实现净利润15.2亿元,同比增长超过3倍;库存水平提升至105.3亿元,同比增长26.0%。

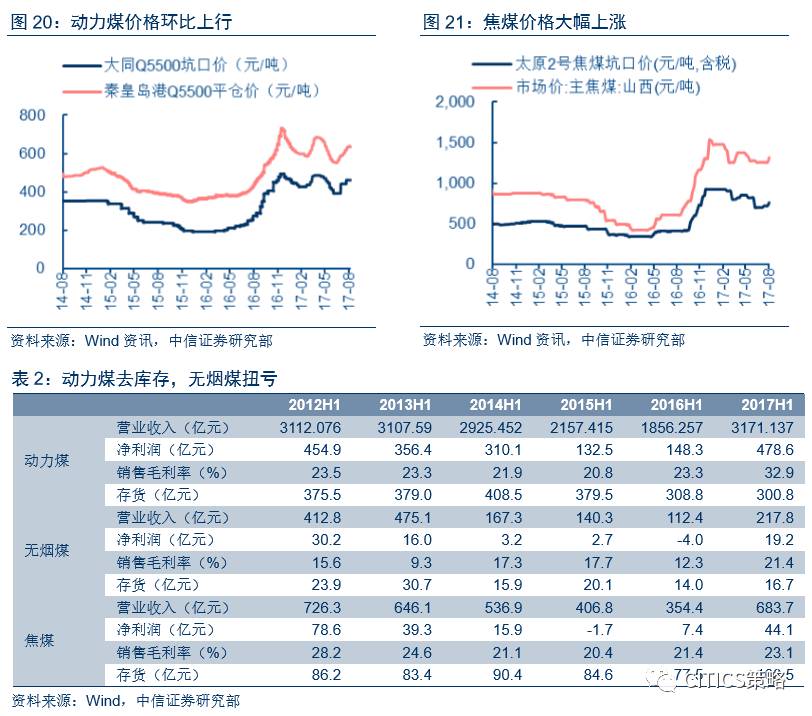

动力煤库存低位,无烟煤扭亏

煤炭景气度高,动力煤库存低,无烟煤扭亏。

2017H1动力煤实现净收入3171亿元,同比增70.8%,无烟煤与焦煤营收也呈现不同程度的上涨,煤炭景气度高。纵向对比,动力煤库存位于历史低位,而无烟煤和焦煤的库存仍小幅上涨。无烟煤2016H1亏损4亿元,2017H1扭亏为盈,实现净利润19.2亿元。

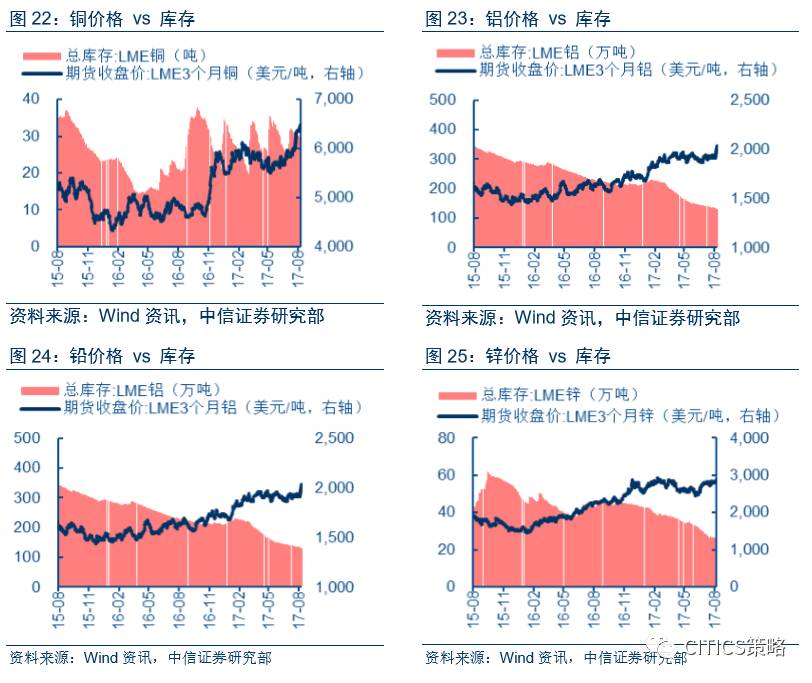

工业金属价格上涨,铝、锌、铅库存均下跌

有色金属景气度高,工业金属价格上涨,库存下跌,盈利改善明显。

工业金属期货库存方面,铝、锌、铅库存均下跌,价格均不同程度的上涨。有色企业盈利改善明显,铜、铝和铅、锌企业2017H1净利润同比增长高达152%/115%/284%。铅、锌毛利率同比上涨,铝毛利率小幅下跌。2017Q3看好供需持续修复确定性最强的铜和锌板块机会。

环保限产,纯碱、涤纶盈利弹性大

受益于环保限产,化工盈利弹性大。

2017Q2环保限产,部分化工品价格大涨。无机化工方面轻质重质纯碱、烧碱小幅上涨,化学纤维方面,涤纶短纤价格大幅上涨。由于前期纯碱、涤纶等企业在亏损和微利间徘徊,因此本轮上涨化工盈利弹性极高。在9月做多的窗口期,我们看好有业绩、有成长的周期化工股。

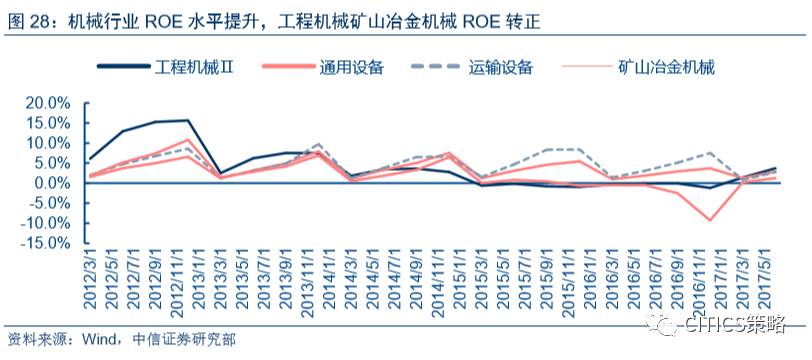

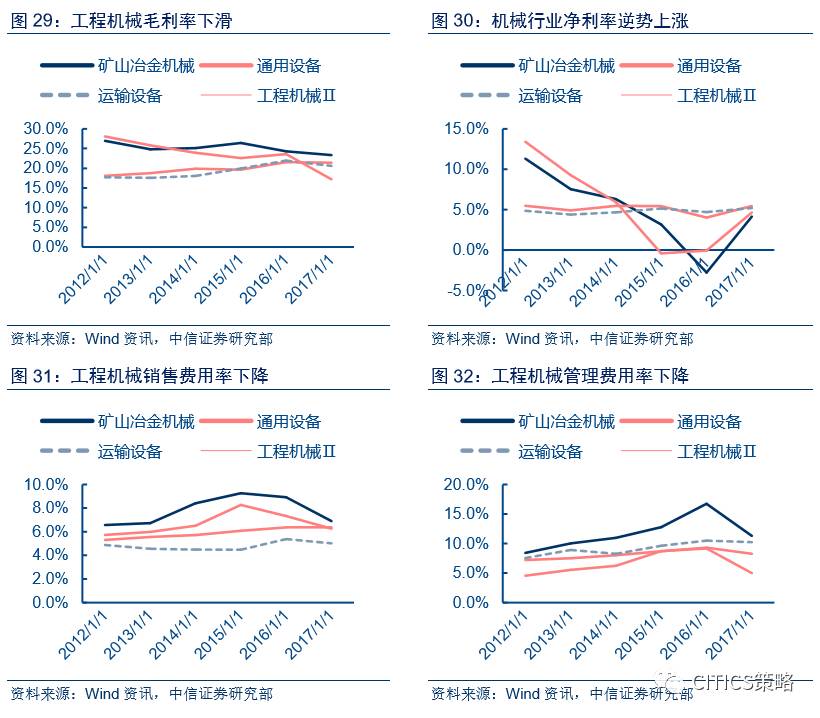

工程机械不惧毛利下滑,净利逆势增长

工程机械需求回暖,毛利下降净利提升。

从细分子行业来看,工程机械、通用设备、运输设备与矿山冶金机械ROE提升明显,机械工程与矿山冶金机械更是一度扭转去年亏损的局面。主要原因系今年上半年整体基建投资、农村水利建设回暖,拉动中游机械的需求所致。

上游钢价上涨,毛利承压。

上半年钢价的普涨也对机械行业成本端施压,虽然需求回暖,但由于机械行竞争格局较分散,议价能力弱,转移成本上涨风险能力有限。其中工程机械毛利下降最为明显,通用设备、运输设备、矿山冶金机械毛利率小幅下滑。

需求推动,摊薄销售管理费用

。

需求拉动下营收暴增摊薄了销售费用与管理费用,机械子行业销售费用率与管理费用率下降明显,矿山冶金机械与工程机械净利率逆势上涨。

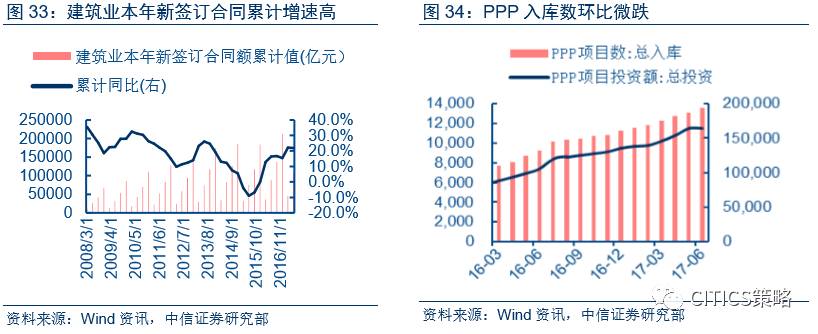

建筑业订单高增长,PPP入库数稳步提升

建筑行业回暖,订单盈利高增长。

建筑业本年新签订合同累计金额高增长,2017Q2同比增速约22%。建筑施工与建筑装修营收利润双增长,订单在手建筑行业未来盈利增长可期。建筑施工ROE同比持平,建筑装修ROE微跌。1-6月房地产开发投资完成额累计值为5.06万亿,同比上涨8.5%。6月PPP入库项目数1.36万个,环比上涨3.2%,同比增加46%。PPP总投资额16.36万亿,环比微跌0.3%。

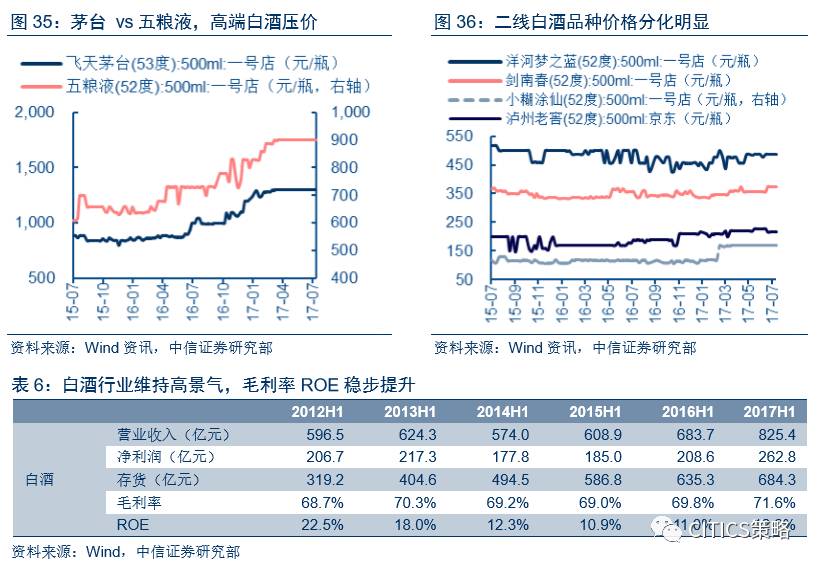

白酒行业维持高景气,ROE进一步改善

白酒行业2017上半年依旧火爆。一线白酒价格维持原位,供需缺口明显,厂商压价,提价空间巨大。二线白酒价格表现分化明显。

截至8月4日,水井坊价格同比上涨11.9%,洋河梦之蓝价格同比下降2.2%,52度剑南春价格同比上涨4.2%,而52度小糊涂仙和52度泸州老窖分别同比上涨42.4%和16.0%。白酒行业2017年上半年实现营业收入825.4亿元,净利润262.8亿元。同比增长20.7%/26.0%。白酒行业毛利率与ROE稳步提升。

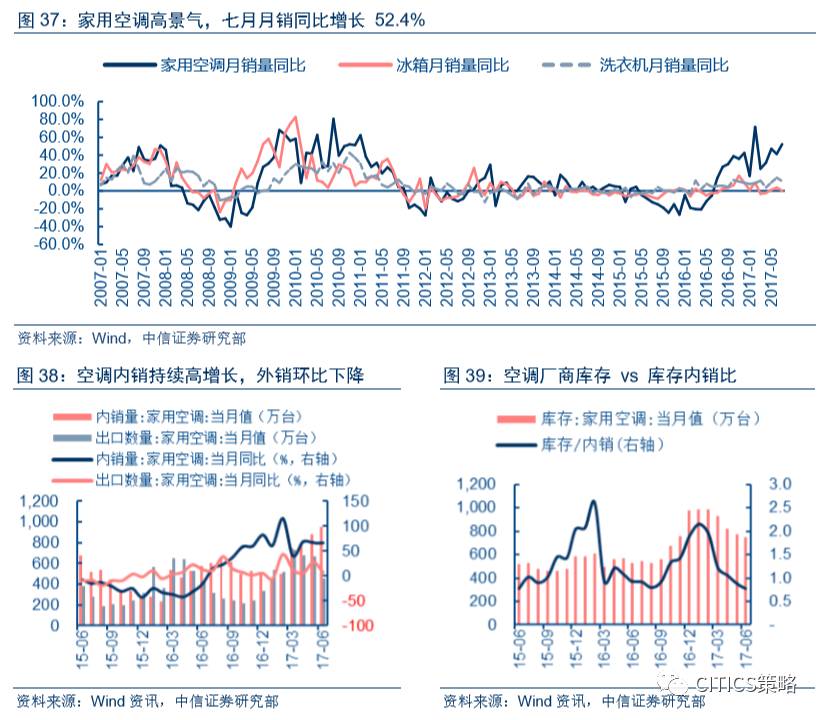

空调去库存,内销提升外销下滑

家用空调高景气,内销外销持续分化。

2017H1销量保持高增长,7月单月销量同比增长约52.4%。回顾2017Q2,空调内销量环比继续上升,而出口量环比下降,仅6月出口环比跌幅高达31.7%。洗衣机6月销量同比扩大增幅至14.8%,冰箱销量同比增速缓慢上升。2017H1库存内销比持续下降,较去年同期下降明显。

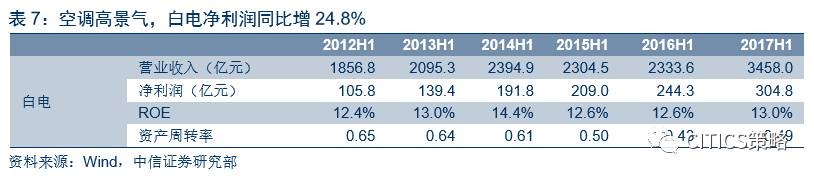

2017H1白电企业取得营业收入3458亿元,净利润304.8亿元,同比增长48.2%/24.8%。白电资产周转率企稳,ROE小幅提升。

盈利预期依然处于改善通道中。

一方面,主要受价格因素影响,以及资产周转率回升影响,以周期主线为代表,不少板块的2017年盈利预期是在上调的;另一方面,权重板块银行在2017年中报披露中盈利增速普遍超出市场预期,特别是一些国有大行。

基于PPI同比回落速度慢于预期,且金融板块盈利优于预期,我们上调2017年A股盈利增速预测,从12.8%上升至14.3%,上调1.5pcts;预计4个季度同比增速21.6%/15.4%/10.8%/9.2%;依然逐季下行,但下行速度放缓。

监管政策再发力,利率中枢上行;人民币再次进入贬值。

相关报告: