今日开板新股再度高潮,那么这只未开板的次新作为中科信息的胞弟,待其复出之日,您还会上吗?且看海豚为您理性剖析!

今日次新行情继续如火如荼,资金狙击点从从腰斩次新向开板新股开始蔓延,

化工次新股更是持续成妖,成为继芯片板块后又一热点

,金奥博三连板接力成为新龙头,润禾材料二连板再创新高,丽岛新材、众源新材等远端化工次新也纷纷封板.....近期开板新股供应明显有点青黄不接,中氟新材等次新开板时间大幅延迟,昨晚目送贵燃英雄入狱,与此同时名臣健康八连板也被特停。而此时平安夜里被特停的科创信息至今仍在小黑屋里不知何时复牌。

未来这波次新的反弹高潮将如何收场,海豚也不知道,短期很难预测。海豚知道的就是做次新莫贪婪,千万别为多挣一个点少挣一个点而纠结,当高潮时离场,低迷时加仓,莫凑热闹,做好个股挖掘,静待这次狙击机会。

今日海豚继续深度剖析个股,这只股就是至今仍被关小黑屋的科创信息。

科创信息,远看名字就好吸引人,算是科创新源、中科信息的孪生兄弟,不过比起来做通讯胶带的科创新源,大哥科创信息的业务显然要高大上。大数据、云计算、物联网....科创信息可谓无所不包,不过其运用于浮法玻璃的机器视觉技术更是大有老大哥中科信息之遗风,再叠加校企背景,难怪监管层早早就要把它特停。

那么科创信息到底如何?且看海豚为您深度剖析!

脱胎于中南大学 为湖南智慧政务业务的“地头蛇”

科创信息成立于1998年,国内智慧政务及智慧企业领域的信息化综合服务提供商。乍一看确实不起眼,毕竟做软件服务企业的那么多?为啥科创信息历史悠久且往来皆权贵,能上市还能有这么牛逼的名字?原来公司出身不一般!

公司1998年设立时长沙铁道学院出资占比25%;2000年长沙铁道学员、湖南医科大学、中南工业大学三校合并为鼎鼎有名的中南大学;2007年中南大学同意校办企业改制,中南大学资产经营公司持股11.22%。本次IPO发行前中南大学资产经营公司仍持股科创信息10.01%股权。而公司自然人股东中有14人现在或曾在中南大学担任教职,实际控制人至今仍保留着中南大学教职。

不一样的出身所以客户也不一般,其中政府客户营收占比在七成左右,客户名单里有中讯邮电咨询设计院、湖南移动、湖南省林业厅、湖南省检察院、中南大学、湖南省教育考试院等。值得一提的是,公司从2002年就开始为中南大学提供系统集成及医学大数据建设项目,过去三年共发生交易金额2738.3万,中南大学在2014、2016的营收占比分别为4.02%、7.19%,为公司前十大客户。

不一样的出身也造就了公司成为湖南省内最早从事电子政务软件研制的公司之一,且超七成营收来自湖南地区。

公司软件业务营收占比达六成 毛利率40%左右

公司以软件开发业务为主,过去三年营收占比在60%左右,此外系统集成业务营收占比在40%左右。

2016年公司营收2.71亿,过去三年复合增长率为19.87%;净利润为3789.92万,过去三年复合增长率为65.39%。过去三年公司毛利率基本维持在40%以上,与同业水平相当。公司预计2017年营收为3.1亿,同比增长14.35%,净利润为4233.18万,同比增长11.7%。

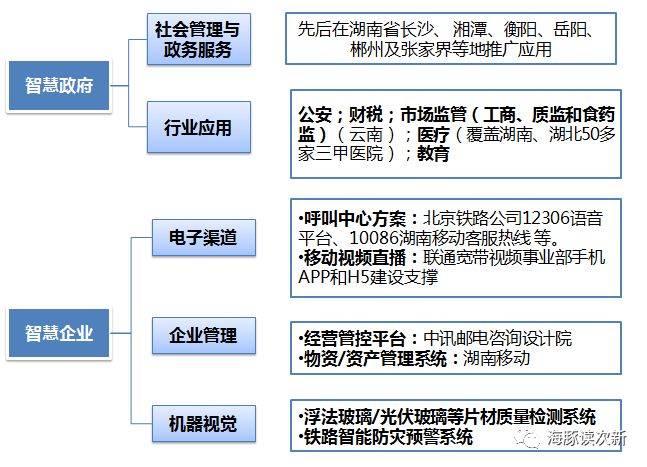

公司具体业务体系如下图:

智慧政务中的行业应用——为公司第一大收入来源

该块业务主要面向公安、财税、市场监管、卫生、教育等政府职能部门。为公司第一大收入来源,过去三年营收占比分别达44.26%、57.41%、59.08%。

2015年该块业务营收同比大增71.19%,主要是因为当年完工了多个政法信息化建设项目、参与了湖南地税信息化建设项目(1010.47万)、湖南教育考试院项目(531.64万)、云南质检项目(767.4万);2016年营收增速有所减缓,增速只有11.83%,主要承接的项目为湘雅医院医学大项目

智慧政务中的社会管理与政务服务——增长稳健

该块业务2015、2016营收增速分别为23.17%、41.98%,基本保持稳健增长,其中2016年承接的湖南省邵阳市数字化城市管理系统一期建设项目,当年实现营收1,358.38万

电子渠道业务——湖南移动为最大金主 但仍需积极拓展其他客户

湖南移动为公司长期战略开发合作伙伴之一,自2004年开始承建湖南移动的门户网站、呼叫中心、短信营业厅、自助营业厅等多种电子渠道系统提供长期的软件定制和升级服务。

湖南移动也是公司2015年第一大客户,营收占比达13.71%,获得湖南移动贡献营收3032.78万,受此大客户影响2015年公司电子渠道业务同比大增256.05%,营收占比达18.58%。与此同时,不过随着市场日趋竞争激烈,该块业务在2016年同比大跌51.26%。

目前公司正逐步将客户由原有的运营商向银行、物流等行业领域拓展,甚至推出APP开发等新兴业务,但还处于推广期。

值得一提的是公司还在2013年承接了北京铁路公司12306语音接入平台。

机器视觉业务——技术领先,未来最大增长点

所谓机器视觉就是通过光学的装置和非接触传感器自动地接收和处理一个真实物体的图像,以获得所需信息或用于控制机运动的装置。随着“工业4.0智能工厂”概念的提出,机器视觉系统将得到广泛应用。2016年中国机器视觉市场规模30.3亿元,预计未来将保持20%以上的增速到2020年将达70亿。

公司研发的“玻璃缺陷在线检测系统”是我国首例自主研发成功的玻璃行业在线质量检测平台级产品,

已在国内70余条玻璃生产线上得到应用,占据了国内浮法玻璃行业近30%的市场份额

,且已率先在国内研制出了铁路车辆运行姿态在线检测系统和接触网风偏量检测系统等产品。

不过公司的机器视觉业务营收占比较低只有5%左右,2015年更是受到国内浮法玻璃原片市场萎靡的影响同比下跌78.59%,当年营收占比不足1%。不过2016年有所回暖。公司目前正积极向手机屏、平板电脑屏等玻璃深加工领域及铁路、烟草、钢铁等领域拓展,此次募投项目拟投资4807.72万元用于开发三个分别应用于铁路行业监测、电子玻璃监测、烟草行业自动分拣检测领域的视觉平台。

这里值得一提是的机器视觉技术在电子玻璃检测应用:

目前高端产品对玻璃基板的质量要求越来越高,尤其是可应用于电子、微电子、光电子领域的一类高技术产品的0.1~2mm厚度的超薄电子玻璃,针对高端电子玻璃生产缺陷检测,公司利用在浮法玻璃在线缺陷检测沉淀的经验和技术,集合领先的机器图像视觉采集技术、光电识别技术,可精准快速高效地进行在线电子玻璃表面缺陷/瑕疵的智能检测

可比公司:华胜天成、万达信息、浪潮软件、拓维信息

海豚结语:

该股是不错的题材狙击对象,像之前的中新赛克一样,一旦有风随时都可能起飞。对于这家上市前就挣扎于上市红线的个股,上市后真不指望业绩能有多大突飞猛进。最大亮点就是中南股东背景还有机器视觉技术。目前该股估值已近百倍,最好等其调整后再考虑,否则有可能一如当年的科蓝软件、辰安软件。毕竟今年以来除了中科信息外,其他软件派仿佛也有点一蹶不振。

欢迎吐槽转发,多多留言哦!

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,QQ群号:

672932486

。

为保证群质量,加群请自觉打赏,金额10元起,并发送身份验证【海豚】二字,否则不予通过

(次新有风险,买卖需谨慎,本文不作为荐股依据)

往期精彩分享:

【次新剖析系列】

科创新源、春秋电子、设研院、金奥博四股集中点评

【润禾新材】这只新开板的“硅”次新 成色几何?

【中新赛克】次新题材王再度诞生!后续能否乘风而起?

【药石科技】小而美!药物研发领域卖铲子第一股.....

【璞泰来】这匹刷新各种纪录的锂电黑马 能否持续狂奔?

【次新干货分享】

如何通过基本面,挖掘次新牛股?(上)

如何研究基本面,挖掘次新牛股?(下)

【实战干货】如何把握次新买卖点?