中国海外发展有限公司是中国海外集团的房地产业务平台,1979年创立于香港,1992年在香港联交所上市(股票代码:00688)。截止2017年3月,中海地产业务遍布英国伦敦、港澳以及内地近60个城市,累计开发项目超过450个。中海地产被誉为“最会赚钱房企”,净利润额连续多年蝉联行业第一。

房地产行业进入资源时代,房企的利润重要,行业地位同样重要。2017年上半年中海地产实现规模与利润的双赢。一方面公司发力规模扩张,截止2017年6月,总土地储备5853万平方米,同比增长60.5%;另一方面净利润率达25.8%,盘踞高位。

一、销售同比增长33.7%,

华北北方销售贡献超50%

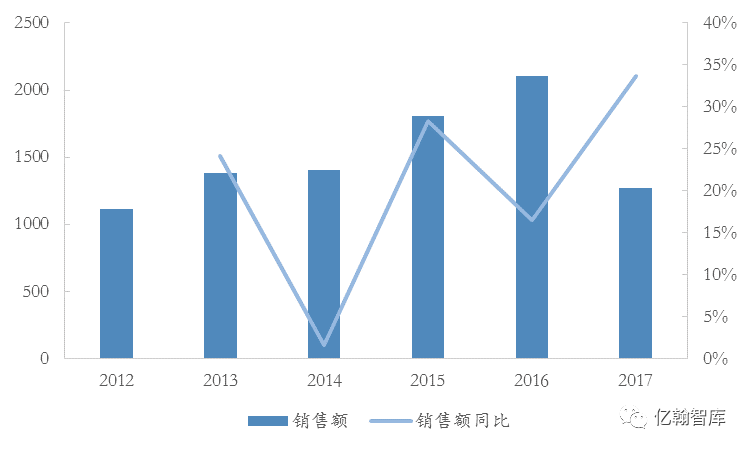

2017年上半年,中海地产实现合约销售额1273.2亿港币,同比增长33.7%,完成原2017年销售业绩目标的60.6%。其合约销售面积为779.7万平方米,同比增速为29.7%。2017年,中海地产新开工面积为932万平方米。考虑到公司可售货量的增加以及市场的变化,中海地产将全年合约销售金额目标上调10%,到达2310亿港币。

图: 中海地产销售状况(亿港币)

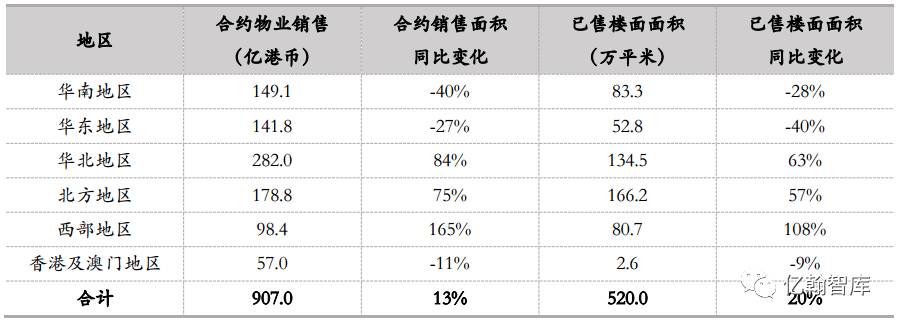

其中华北地区与北方地区总销售额贡献超过50%。华北地区销售额最高为282亿港币,同比增长84%。这主要是因为自2014年起公司就加大华北与北方地区项目布局,投资重心北移。同时北方地区合约销售面积占比最大为32%,但销售额为178亿港币,略低于华北地区,这主要是因为北方房价较低。

西部地区合约销售额为98.4亿港币,其增速最快,同比增速为165%。可见中海地产恢复了对传统优势公司——成都公司的重视。

表: 中海地产2017年上半年合约销售情况

2016年全年业绩发布会上,中海地产表示将在利润率保持高位的情况下进行战略目标、拿地方式以及管控模式等方面的优化。其中最明显的当属投资策略的变化。

2.1 投资节奏显著加快

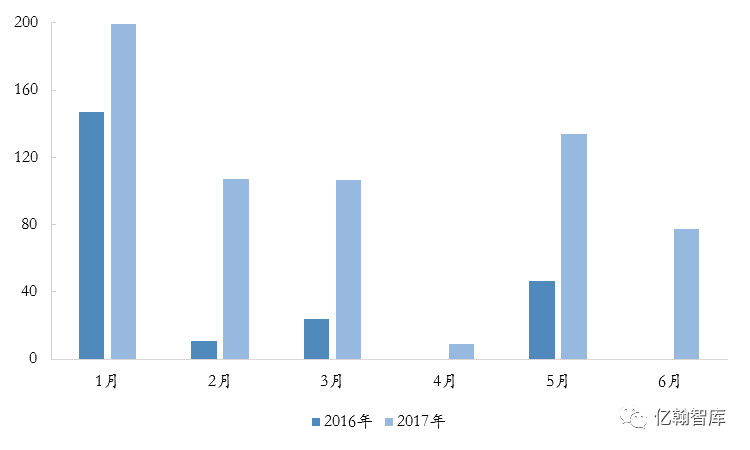

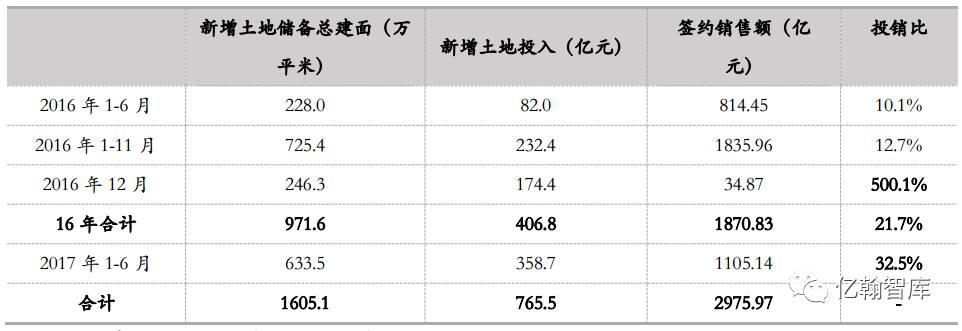

2017年上半年,中海地产以359亿成功购入27块新地,远超2016年全年所拿地块数,总建筑面积为633万平方米,同比增长178%。主要原因有两点,一是2017年上半年中海地产投资节奏显著加快,投资态度更加积极,2017年1-6月投销比较2016年全年提升近11个百分点;二是2016年中海地产收购中信地产,获得了3155万平方米的土地资源,一定程度上减缓了2016年在招拍挂土地市场的交易。

图: 2016年与2017年新增地块总建面对比(单位:万平米)

表: 2016年-2017年6月中海新增土地储备总量

2.2 重仓经济圈重点城市,传统地区崛起

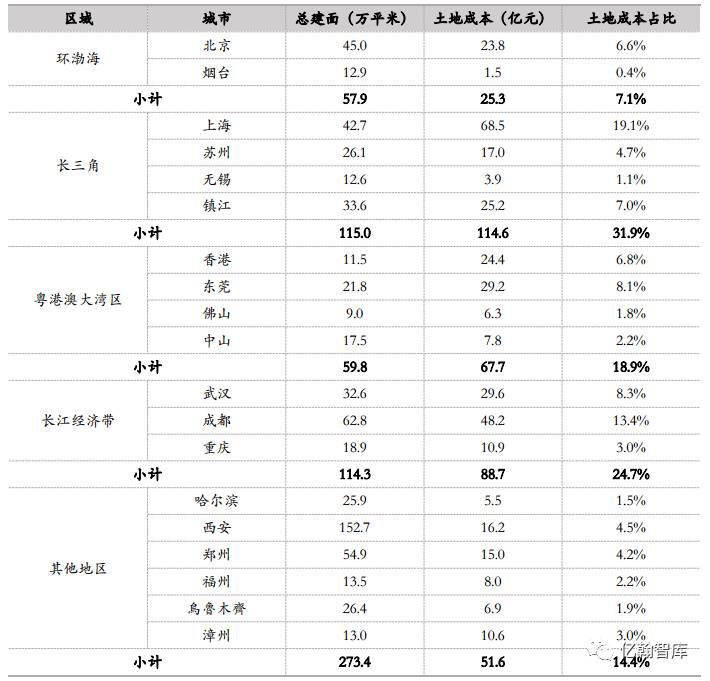

2017年中海地产深耕价值市场,加速拓展一线及二线中心城市都市圈。2017年3月,第十二届全国人大五次会议提出要推动内地与港澳地区深化合作,将粤港澳大湾区的发展上升成为国家战略。与此同时,各大经济圈也早已受到重视。2017年上半年,中海地产继续重仓各大经济圈相关城市,特别是一线城市,同时也注重布局其他地区许多经济、人文处于重要地位的省会城市。2017年7月,中海地产联手保利地产以16.8亿拿下北京大兴地块,这是中海地产2017年在北京获取的第三幅地块,而2016年中海在北京没有拿下任何土地。同时,中海地产看好港澳大湾区楼市发展前景,并在该地区投入67.7亿元。

2017年以来,公司恢复了对成都分公司等传统优势地区的支持,西部地区崛起。2017年3月,中海地产一鸣惊人,逼退万科、融创、保利地产等房企,以33亿元拿下了成都华府152亩优质地块。

表: 2017年1-6月中海地产新增土地储备

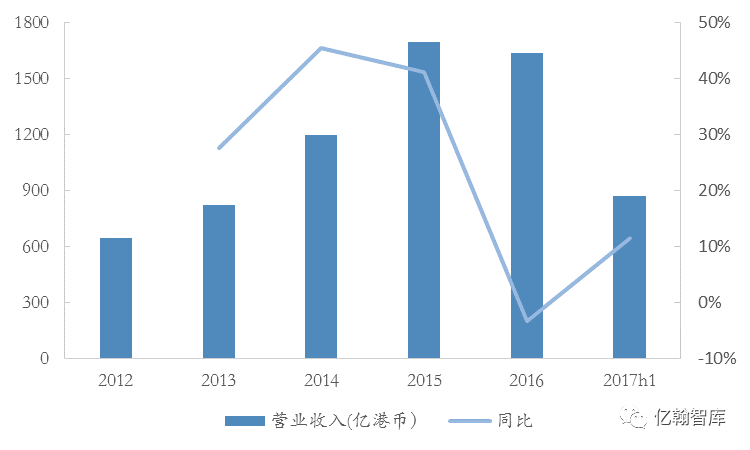

截止2017年6月,中海地产实现营业收入872亿港币,同比增长11.6%。2017年上半年,中海地产竣工项目的总面积为549万平米(含合营和联营项目,中国海外宏洋集团有限公司除外),竣工项目可结利金额为581.2亿港币,相较于2016年同期有所上升。

图: 中海地产营业收入状况

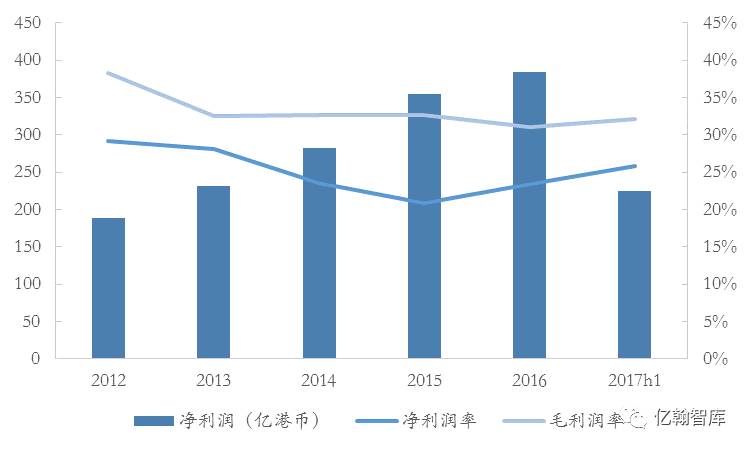

2017年上半年,中海地产实现净利润25亿港币,同比增长42.4%。净利润率为25.8%,同比增长27.6%,处于行业高位。2017年,中海地产投资迅猛,土地交易成本剧增,但公司净利润率不降反升,可见中海地产的成本及费用控制能力之强。

图: 中海地产获取利润情况

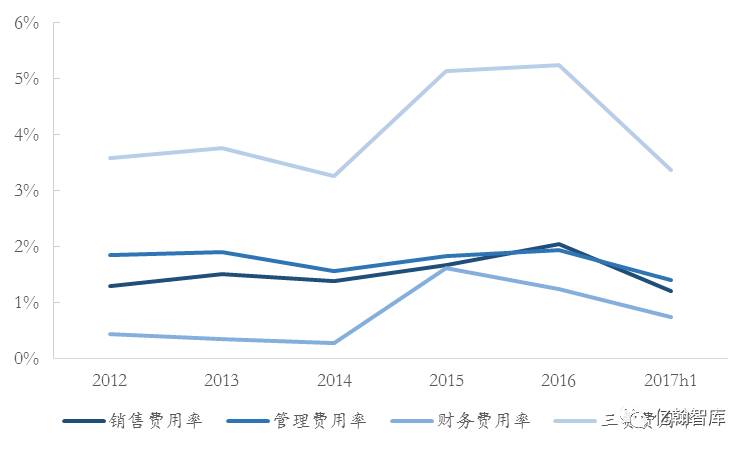

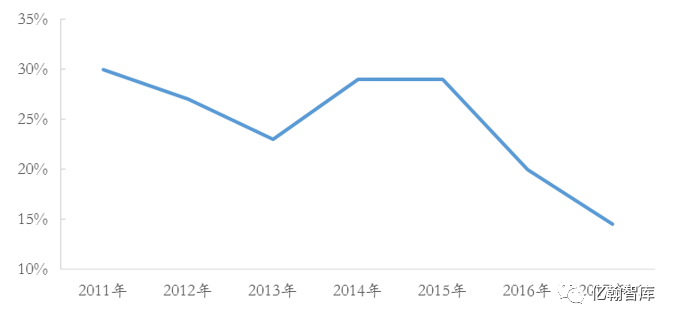

中海地产的超高利润离不开其行业领先的三费控制能力。2017年上半年,公司三费费用率为3.4%,依然维持在5%以下。

中海地产的高利润也得益于其对工程成本的严格把控。首先,依托中国建筑的强大工程施工成本控制,中海比其他开发商节省工程成本,而工程成本约占项目总成本的50%-55%左右。其次,中海早期主营工程代建,对施工全程极其了解,其本身的工程成本控制能力也极强。2017年上半年建安成本占销售额比例为14.5%,相较于2016年底下降了5.5个百分点。

图: 中海地产三费费用率

图: 中海地产建安成本占销售额比例

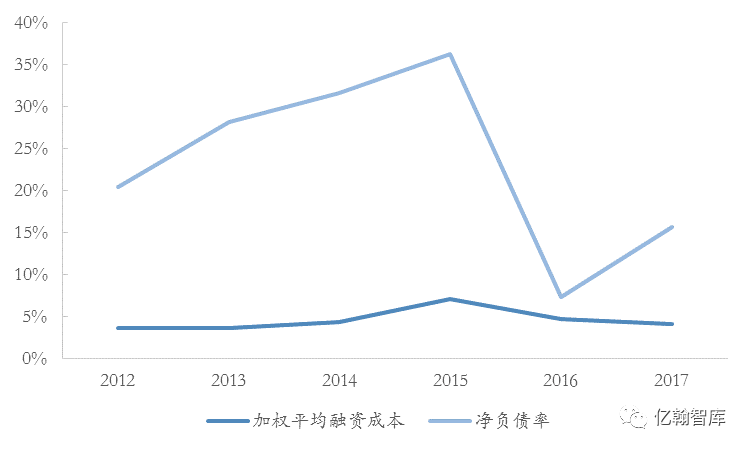

2017年上半年,中海地产净负债率为15.7%,而2016年中海地产净负债率为-4%。净负债率的上升,意味着公司在加速扩张,谋求高增长。

图: 中海地产加权平均融资成本与净负债率

截止2017年6月底,中海地产银行贷款及其他贷款总共为855.3亿元。上半年公司并未有发行公司债、票据等融资行为,其加权平均融资成本为4.2%。依然处于行业极低水平。

2017年中海地产成立了客户服务部,6月28日公司正式开始客户满意度调研并发布公告,相较于之前的客户投诉处理,联系并答谢客户的中海会,现阶段中海发力于大数据挖掘,着重进行客户研究,区分客户种类,了解客户需求,发现潜在客户,跟随消费潮流,以期建立针对性营销体系。

2017年6月16日,中海地产发布全国首个商办楼宇安全服务体系—COOC商办楼宇安全服务体系,继续着去年年底的商办市场发力。2017年上半年公司持有商业物业总收入为13.9亿港币,其中租金收入11.6亿港币,酒店及其他商业物业收入为2.3亿港币。

2017年中海专注于构建价值全速全流程数位化管控平台,提升精细化管控能力。中海携手BDP打造“自助式数据黄金屋”。

中国房地产战略服务领域领导者,专注于为房企提供发展战略、运营策略顾问服务,已成为60%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。

点击“阅读原文”,了解中国房地产业战略峰会详情!