来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴

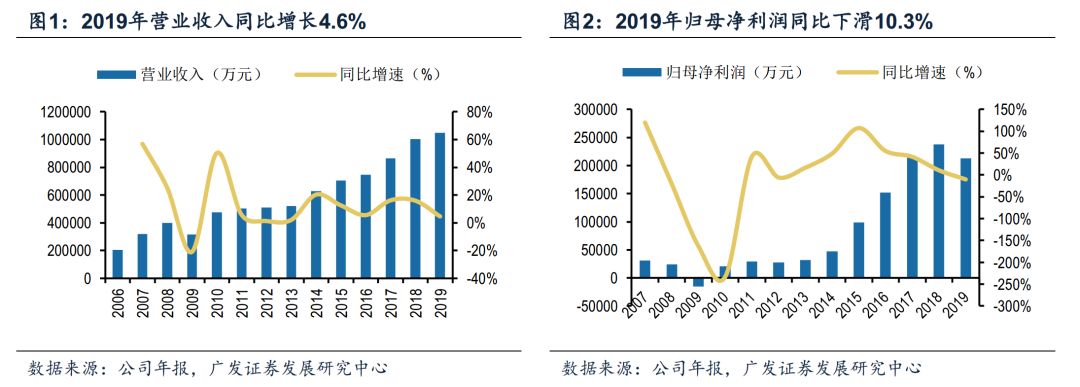

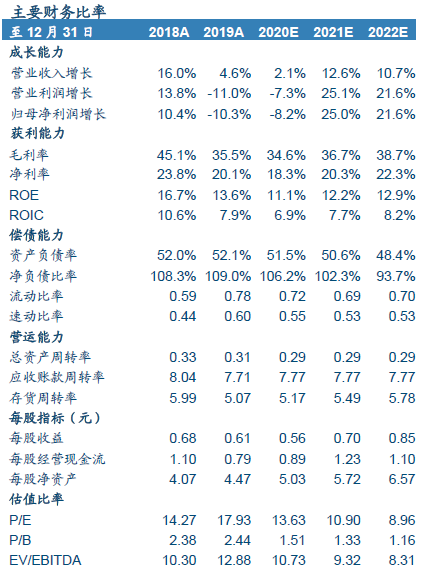

公司披露2019年年报,实现收入104.9亿元,同比增长4.6%,实现归母净利润21.3亿元,同比下滑10.3%,扣非净利润18.6亿元,同比下滑22.5%行业已处于底部区域,公司2019年表现可圈可点。

2019年国内主要玻纤企业价格呈现前高后低走势,玻纤价格下半年已基本企稳;根据卓创资讯,以传统2400tex缠绕直接纱为例,2019年均价较2018年下跌约9%;竞争力较弱的企业已经出现亏损。其次中国巨石的存货周转率,截止2019年末,公司存货周转天数在100天左右,已与2018年末持平,而且分季度来看2019年呈现逐季改善趋势。

有息负债增加带动财务费用提升,逆势加大资本支出。

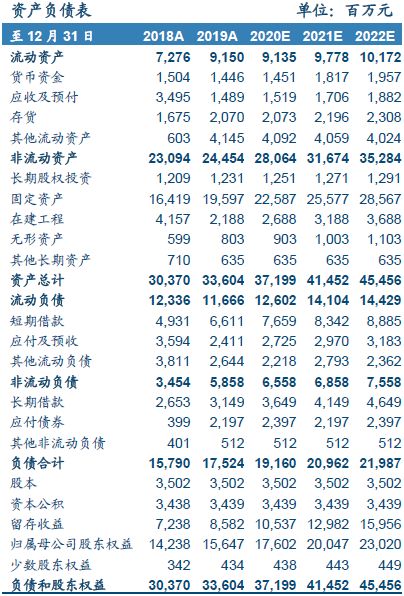

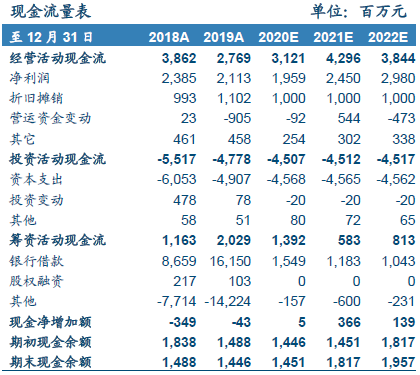

2019年公司管理+研发费用率8.2%,同比基本持平;财务费用率同比提升1.5pct至4.9%,主要在于有息负债的增加。2019年公司资产负债率52.15%,同比小幅提升0.16pct。2019年资本开支约51亿左右,经营净现金27.7亿元。2020年公司继续推进“智能制造”战略实施,努力实现成都基地25万吨搬迁并投产,智能制造二期15万吨投产。

投资建议:维持“买入”评级

公司是全球玻纤行业龙头,护城河牢固,长期竞争优势领跑行业。中期来看,行业景气度已经处于底部区域。短期来看,由于玻纤是全球贸易品,出口占比较大,公司2019年主营收入中海外收入占比42.4%,海外疫情扩散给行业和公司带来不确定性。我们预计公司2020-2022年EPS分别为0.56/0.70/0.85元,按最新收盘价计算对应PE分别为13.6/10.9/9.0倍,我们维持公司合理价值10.44元/股的观点不变,对应2020年PE 18.6x;维持“买入”评级。

风险提示

海外疫情扩散具有不确定性,国内需求恢复缓慢,行业新。

公司披露2019年年报,实现收入104.9亿元,同比增长4.6%,实现归母净利润21.3亿元,同比下滑10.3%,扣非净利润18.6亿元,同比下滑22.5%,非经常性损益主要来自非流动资产处置收益及政府补助,我们判断与公司成都基地搬迁事项相关。其中19Q4单季度实现收入27.6亿元,同比增长14.6%,单季收入创历史新高,收入增速逐季提速;19Q4归母净利润5.8亿元,同比增长25.7%,19Q4扣非净利润4亿元,同比下滑16.2%。

行业已处于底部区域,公司2019年表现可圈可点。从两个指标可以判断行业景气度已经在底部,首先玻纤价格,2019年国内主要玻纤企业价格呈现前高后低走势,玻纤价格下半年已基本企稳;根据卓创资讯,以传统2400tex缠绕直接纱为例,2019年均价较2018年下跌约9%;竞争力较弱的企业已经出现亏损。其次中国巨石的存货周转率,截止2019年末,公司存货周转天数在100天左右,已与2018年末持平,而且分季度来看2019年呈现逐季改善趋势。

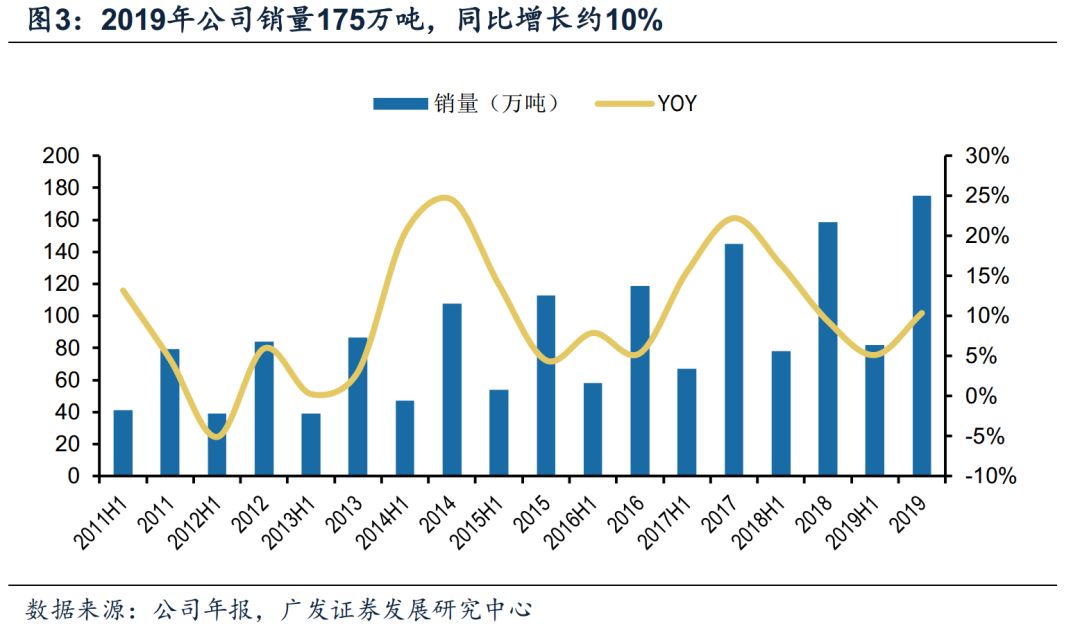

根据玻纤工业协会,2019年全国玻纤产量527万吨,同比增长12.6%;规模以上企业主营业务收入同比下降1.4%。在此情况下,中国巨石全年销售玻纤及制品175万吨,同比增长约10%;玻纤及制品收入99.4亿元,同比增长4.2%,快于行业增速;玻纤及制品毛利率36.85%,同比下滑10.2pct,主要受会计政策调整影响(部分费用从销售费用调整到营业成本),剔除此因素后,毛利率同口径在39%左右,仍处于行业最领先水平。

有息负债增加带动财务费用提升,逆势加大资本支出。2019年公司管理+研发费用率8.2%,同比基本持平;财务费用率同比提升1.5pct至4.9%,主要在于有息负债的增加。2019年,公司共发行超短融及一般中票合计38亿元,为历年债权融资之最。但从发债利率来看,一般中票票面利率均在4%以内,超短融票面利率在3%左右,超短融票面利率较同行业的中材科技低0.5pct左右,体现公司较强的融资实力。2019年公司资产负债率52.15%,同比小幅提升0.16pct。公司在行业下行期加大资本开支,2019年资本开支(购建固定资产、无形资产和其他长期资产支付的现金)约51亿左右,经营净现金27.7亿元。2020年公司继续推进“智能制造”战略实施,努力实现成都基地25万吨搬迁并投产,智能制造二期15万吨投产。

长期来看,公司竞争力突出。公司长期竞争力依旧领跑行业,体现在:1)成本优势显著,公司工艺与规模优势领先行业,同时配套叶腊石等上游重要原材料;完善“三地五洲”布局,降低物流成本、减少贸易摩擦对公司的影响;2)产品结构优势显著,公司产品获得多个国内外认证,风电、热塑纱等高端产品占比逐步提升,2019年公司高端产品占比已提升至70%,对于风险的抵抗能力更强。;3)资产负债优势显著,玻纤作为重资产行业,融资能力和资产负债率尤为重要,公司资产负债率和单吨财务费用显著低于竞争对手。

投资建议:维持“买入”评级。公司是全球玻纤行业龙头,护城河牢固,长期竞争优势领跑行业。中期来看,行业景气度已经处于底部区域。短期来看,由于玻纤是全球贸易品,出口占比较大,公司2019年主营收入中海外收入占比42.4%,海外疫情扩散给行业和公司带来不确定性。我们预计公司2020-2022年EPS分别为0.56/0.70/0.85元,按最新收盘价计算对应PE分别为13.6/10.9/9.0倍,我们维持公司合理价值10.44元/股的观点不变,对应2020年PE 18.6x;维持“买入”评级。

海外疫情扩散具有不确定性,国内需求恢复缓慢,行业新增供给超预期,原材料涨价超预期等。

文章来源

本报告摘自:2020年3月23日发布的《中国巨石(600176.SH):行业处于底部,公司具长期竞争力》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎手机:186-1619-0932

✉邮箱:[email protected]

❖谢璐

★非金属建材行业资深分析师

✎南开大学经济学硕士

®2012年进入广发证券发展研究中心

☎手机:181-2128-8861

✉邮箱:[email protected]

❖李振兴

★非金属建材行业研究助理

✎中国科学院研究生院