在金融防风险、去杠杆的大环境下,加上

MPA

考核压力极大,

2017

年以来商业银行资产出表需求十分旺盛,特别是规模和业务发展较快的中小型银行。

典型的出表工具为发行银行间市场公募

ABS

产品,但这一渠道效率较低,同时对出表资产的限制相对较多。为实现快速便捷的资产出表,很多银行选择发行

“

私募

ABS”

品种。

根据我们的微观调查,一季度以来银行私募

ABS

发行量为银行公募

ABS

的数倍,加之近期金融监管政策频出,使得市场对于银行私募

ABS

产品的关注度达到了前所未有的高度。

本期周报中,我们将讨论银行

ABS

产品各个发行场所和形式的区别、银行私募

ABS

的发行动机,同时就可能出台的监管政策对当前业务的影响进行简要分析。

一、什么是银行私募

ABS

?银行私募

ABS

与公募

ABS

的主要区别是什么

?

我们将银行私募

ABS

定义为:基础资产和交易结构设计与公募信贷

ABS

类似,但不在银行间市场公募发行的银行信贷

ABS

产品。一般而言,银行私募

ABS

的基础资产为银行信贷或类信贷资产,主要可以分为:(

1

)自营贷款(

2

)自营非标资产(

3

)理财非标资产。

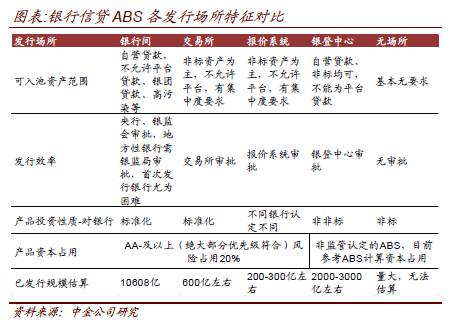

广义的来看,银行信贷

ABS

按发行场所区分,可以分为银行间、交易所、报价系统、银登中心、无发行场所五类。其中银行间发行的为公募产品,其余为私募产品。

银行公募

ABS

和私募

ABS

的主要区别为:(

1

)可入池资产范围;(

2

)审批机构及发行效率;(

3

)产品性质。这一区别也体现在不同场所发行的银行私募

ABS

中。

总体而言,

从发行人的角度来看

,银行间、交易所、报价系统、银登中心、无发行场所五类产品中,发行效率逐渐提高。可入池资产范围方面,银行间

ABS

对应的基础资产为自营贷款,交易所和报价系统资产一般为非标资产,银登中心和无场所发行的两者均存在。其中,银行间市场发行对资产的要求最为严格,银登中心和无场所发行较为宽松。

从投资者的角度来看(主要为银行),

资本占用和产品性质是两个关键点。资本占用方面,根据《商业银行资本管理办法

(

试行

)

》附件

9——

《资产证券化风险加权资产计量规则》,对于评级

AA-

及以上的资产证券化产品,应按

20%

进行资本计提。银登中心和无场所发行的

“ABS”

产品并非监管认可的

ABS

产品(仅仅为一种结构化产品),但目前一般参考

ABS

的资本计提方法。

产品性质方面,银行间和交易所发行的

ABS

产品均属于标准化资产。银登中心发行的产品属于

“

非非标

”

,为单独列示的一项。无场所发行的产品为非标资产。对于报价系统产品而言,

“

标

”

或

“

非标

”

则取决于不同银行的认定。

下表显示了银行信贷

ABS

各个发行场所的特征。

二、银登中心

ABS

、无场所

ABS

迅速发展的原因

?

在金融防风险、去杠杆的大环境下,加上

MPA

考核压力增大等因素,

2017

年以来我国银行业资产出表需求十分旺盛,特别是业务发展较快的中小型银行。

对于首次发行的中小型银行而言,申请发行银行间公募信贷

ABS

难度很大。发行银行需先经过当地银监局的审批,再向银监会、央行提交相关材料,耗时很长,甚至有部分首次发行的中小行银行

ABS

产品封包期超过了一年。此外,银行间公募

ABS

对于资产质量、行业、分散度等均有一定要求,部分中小型银行挑选合格资产也存在难度。

在

MPA

考核的巨大压力下,快速便捷、无资产范围限制的资产出表是银行最核心的诉求,无场所的信贷

ABS

无疑是银行最优的选择,最快可以在

2

周左右实现资产的快速出表。此外,银行间和交易所

ABS

的基础资产均不允许涉及地方政府债务,银行盘活地方政府债务只能另辟蹊径。因此,在过去的一两年中,无场所的私募

ABS

得以迅速发展。

此外,投资端也是发行银行必须考虑的因素。目前我国银行信贷

ABS

如简单分为优先档和次级档,优先档通常由其他银行自营或理财投资,次级档通常由发起行理财承接或银行理财间互持。

对于投资优先级的他行自营

/

理财而言,银登中心

ABS

是

“

非非标

”

,不需要占用投资行非标额度,无疑具有一定的优势。此外,银登中心属于监管认可的发行场所,政策风险低于

“

纯私募

”ABS

。因此综合来看,自去年以来,很多银行通过银登中心

ABS

的形式来实现资产出表。

三、银行信贷

ABS

产品可能面临的政策风险

在金融监管政策频出的背景下,发行人和投资者对于目前银行信贷

ABS

的政策风险高度关注。根据我们的微观调查,市场目前对于以下两个方面的潜在政策风险较为关注:

(

1

)对以本行理财资金承接

ABS

产品劣后级的发起银行,不能判定为真实出售,需要按基础资产证券化前情况计算资本。

当前我国银行信贷

ABS

产品次级很多由发起行理财购买。如果未来监管机构认定理财购买本行信贷

ABS

产品次级没有实现风险真实出售,需要按证券化前计算资本,则发起银行必须在账面上避免本行理财承接本行次级。主要的操作方案可能有

3

种:

-

本行理财通过嵌套若干通道承接本行次级。在近期监管机构对于

“

多层嵌套

”

通道业务的强监管态度下,这一方案可行性较低。

-

发起行理财互持次级。这一方案对于中小型银行而言难度较高,因为中小型银行很难在对资产质量的认识上达成一致。

-

对外部投资者真实出售次级。但次级投资者的培育仍是一个较长的过程,短期内可能使得银行需要提供较高的预期收益率标准。

(

2

)非监管认定的

ABS

产品不能参考

ABS

产品的风险计提方案。

银登中心

ABS

、无场所

ABS

并非监管认可的

ABS

产品,目前也没有明确的风险计提规则。实践中,由于此类产品在交易机构设计等方面与监管认可的

ABS

产品区别不大,投资人往往参考

ABS

产品的风险计提方案。

如果未来监管机构要求银行投资此类产品的风险权重为

100%

,则对于投资此类产品优先级的银行而言,此类投资与发放自营贷款的风险占用一致,性价比降低,投资者也势必要求更高的利差,使得发行成本增加。

一季度以来,中小型银行私募信贷

ABS

发行意愿很强,且大部分为银登中心

ABS

。如果未来监管政策收紧,对部分中小银行现有的业务模式影响较大。我们建议有条件的银行可以先进行公募信贷

ABS

发行申请并尝试发行首单产品,以应对监管收紧后出表渠道缺失的问题。但公募渠道对基础资产的限制仍将使得部分中小行不得不放缓对部分行业信贷资产的增速。

此外,如未来监管政策出台使得银行信贷

ABS

次级需要对外真实出售,则次级投资无疑是一个短期内具有超额收益的品种。我们建议具有相关风险承受能力和投研经验的投资者积极参与信贷

ABS

次级投资,尤其是风险更为可控的个人债权信贷

ABS

次级。