声 明 |

本文作者:

金融监管研究院

,本文仅代表个人观点,欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

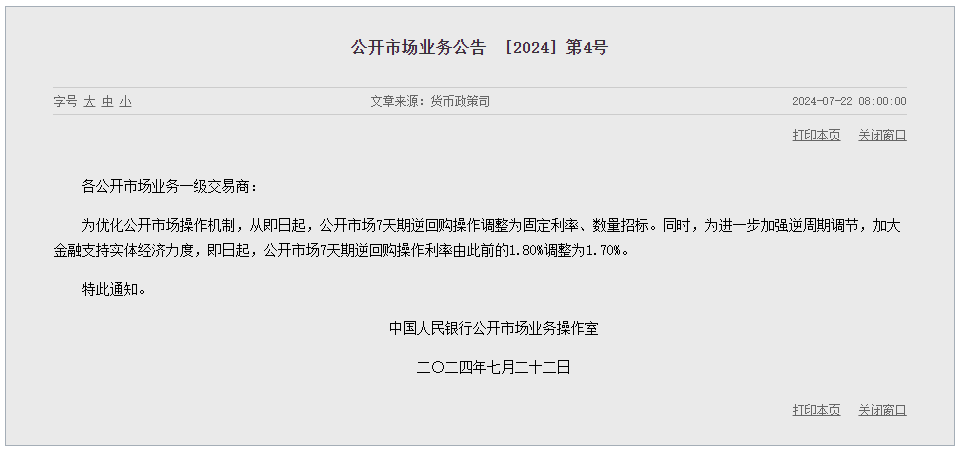

2024年7月22日,央行宣布降息,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

消息一出,离岸人民币汇率短期承压,截至发稿时报7.2921,最低至7.2956。

同时,央行还公布了另外一项重大调整:为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

一、本次央行公布未来公开市场操作方式变化,调整为固定利率、规模招标。央行选择降息,一般是与公开市场操作同时公布,既公布公开市场操作规模,同时公布操作利率。而本次是先公布降息,央行在公告中也指出:为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标;

二、央行选择降息的时机也颇为巧妙,在三中全会闭幕后的首个周一就宣布降息,同时调整公开市场操作模式,央行在公告中也指出降息的背景和目的:为进一步加强逆周期调节,加大金融支持实体经济力度;

三、从另一个角度看,上次央行降低公开市场操作利率为2023年8月,在接近一年的过程中,市场多次有央行降息的预期,央行持续选择按兵不动,但是在2024年7月再次选择降息。可以说,这次操作超出市场预期;

四、本次降息继续确立央行将7天公开市场操作利率为主要政策目标利率的决心,几乎可以肯定的说,未来中国的货币政策目标利率就是7天OMO利率。而且,本次降息的幅度选择为10BP,也是一个下行幅度偏中性的幅度,既没有15BP那么高,也没有5BP那么低。考虑到DR007的定价锚就是7天OMO利率,因此,未来DR007也有望下行到1.7%附近;

五、选择固定利率、规模招标,是将选择权交给市场。市场如果有需求,可以选择向央行回购,如果市场没有需求,那么就可以不选择向央行回购。同时,利率又是固定的,这也确保央行控制利率的能力,这种方式既是当前全球央行的主流模式,又有央行的创新。

同时,央行同步公告:有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

这个可谓一举两得:一方面由于目前市场债券市场供需失衡,市场满足MLF要求的可质押债券越来越少,一级交易商在合格质押券规模压力巨大,而MLF又是目前央行在公开市场操作、基础货币吞吐方面最主要的工具之一,因此,减免MLF质押品是急市场所急;

另一方面,一级市场商申请阶段性减免MLF质押品有一个前提:就是有出售中长期债券需求的中期借贷便利(MLF)参与机构,这也是为目前市场债券的投机气氛降温。目前由于债市资产荒,债券市场、特别是中长期国债收益率下行较快,央行多次就债券市场风险向市场沟通,但是市场并没有完全理解央行的意图,本次在MLF质押品方面的创新,也体现出央行对于债券市场投机的想法。

6月19日,人民银行行长潘功胜在陆家嘴论坛上首次

提出,央行将明确以短期操作利率作为主要政策利率,这意味着未来我国货币政策调控框架将发生重要转型。

而当前,能够承担起短期操作利率作为主要政策利率重担的,也许只有7天OMO利率。

同时,根据《金融时报》:

当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度。

也可以考虑借鉴国际经验,用类似SOFR的短端市场利率作为浮动贷款利率的定价基准。

这方面的改进有利于提高贷款基准利率的公允性,也有利于提高利率传导效率。

因此,未来7天公开市场操作利率可能会成为LPR的基准利率。

如果说此前的LPR利率报价方式是LPR利率=1年MLF利率加减点,那么未来LPR利率报价方式可能会改进为LPR利率=7天OMO利率加减点。

考虑到7月8日央行关于临时开展正/逆回购的公告:为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

也就是说,未来隔夜回购也将以7天OMO利率为基准进行操作。

可以确定的是:

7天公开市场操作利率已经正式成为央行主要的货币政策目标利率,此前其他的各利率,特别是曾经的一年期MLF利率,将逐步退出历史舞台。

曾经的7天OMO利率-1年期MLF利率体系,将正式被隔夜-7天OMO利率体系取代,这个变化是革命性的,这意味着两点:

1、从央行的政策利率到国债利率体系,以及LPR利率,都将围绕7天OMO利率变动,而此前,市场将一年期MLF利率作为同业存单利率、长期国债收益率和LPR利率的定价锚;

2、央行向市场传递利率变动的信号,也将围绕隔夜回购和7天回购为主,MLF利率可能会在相当一段时间内不会变动。当然MLF操作仍然是央行提供基础货币的重要形式,这一点也不会变。

实际上,全球主流央行的政策利率、或者利率目标均为短期利率,甚至可以说,大部分央行主要是以隔夜操作利率为目标利率,人民银行将政策利率短期化是全球通行做法。

目前人民银行主要盯的是银行间7天期回购利率即DR007,但也越来越多地看隔夜回购利率DR001。隔夜回购交易量占比更高,代表性更强,未来也可以考虑向这个方向发展。

也就是说,在不远的将来,央行可能会再进一步,

将主要盯住隔夜利率作为政策目标利率,

7天OMO利率也会逐步退出历史舞台。

这个步伐有多快,目前不好确定,但是可以确定的是,央行正在走向成熟。

利率工具,已经成为央行最重要的货币政策工具之一。

而一年期MLF利率,既是贷款利率LPR定价基准,也是同业存单和国债收益率的锚,是央行连接金融市场和实体经济的主要利率某些人,是最重要的利率之一。

在2022年,央行整体上实施相对宽松的货币政策,为稳定经济作出重要贡献。

2021年以来,央行在货币政策上以宽松为主要方向,总量工具与结构性工具并用,并且在货币政策上作出非常多的创新。

总量工具,包括降息与降准。实际上,如果从总量工具上来看,我们仍然处于2021年7月以来的货币宽松周期当中。

市场总是感觉央行总量工具动用的比较审慎,实际上从时间线上来看,央行对于总量工具使用仍然是近年来相对频繁的。

本轮总量型货币政策宽松始于2021年7月,而且央行其实分了多步走:

第一步是降准,央行于2021年7月、12月分别降准;

第二步是降息,2021年12月20日调低一年期LPR利率(幅度为5BP),2022年1月17日调低一年期MLF利率和7天OMO利率(幅度均为10BP),并在1月20日,调低一年期LPR利率(幅度为10BP)和五年期LPR利率(幅度为5BP);

第三步是降准,央行于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构);

第四步是降息,2022年5月20日调低LPR利率;

第五步仍然是降息,

8月15日MLF降息10BP之后,

8月20日,一年期LPR降息5BP,五年期LPR降息15BP;

第六

步是降准,

11月25日,人民银行宣布,将于12月5日下调金融机构存款准备金率。此次降准幅度为0.25个百分点(不含已执行5%存款准备金率的金融机构);