本文分析了公司的基本业务情况,由于公司产品大部分用在军机发动机产业链, 随行业景气度提升,公司业务持续向好,首次覆盖给与

“

强烈推荐

-A”

投资评级。

报告日期:2020年10月19日

1、

公司是高温合金龙头企业,背靠钢研院技术水平领先。

公司主营业务集中, 主要产品可以分为三大类,铸造高温合金、变形高温合金、新型高温合金。铸造高温合金是公司营收的主要来源,其中 2019 年收入 9.0 亿元,占营收 62.1%。公司具有生产国内 80%以上牌号高温合金的技术和能力,是我国高 温合金领域技术水平最为先进、生产种类最为齐全的企业之一。

2、

高温合金广泛应用于航空、

航天、石油、化工、舰船等领域,其中航空航

天 领域约占总需求

55%

。

从国内来看,高温合金市场增速快,供需缺口大,进 口依赖度高。

2019

年中国高温合金产量

2.7

万吨,需求量

4.8

万吨,进口量 占到总需求量

44%

。

近三年,行业高速发展,增速保持在

20%

以上,其中

2019

年增速达到

29%

。

高温合金作为发动机的主要原材料,占发动机重量超过

50%

。

受益于中国军费稳步提升,军机数量快速增长以及发动机国产化的加 速,作为产业链上游的高温合金,需求有望加速。

3、

公司是国内高温合金龙头,技术水平高。

自

1958

年以来,公司共研制各类高 温合金

120

余种。

其中,变形高温合金

90

余种,粉末高温合金

10

余种,均 占全国该类型合金

80%

以上。

最新出版《中国高温合金手册》收录的

201

个 牌号中,公司及其前身牵头研发

114

种,占总牌号数量的

56%

。

研发投入高, 技术水平优秀,此外公司主要产品为军品,行业壁垒高。

4、

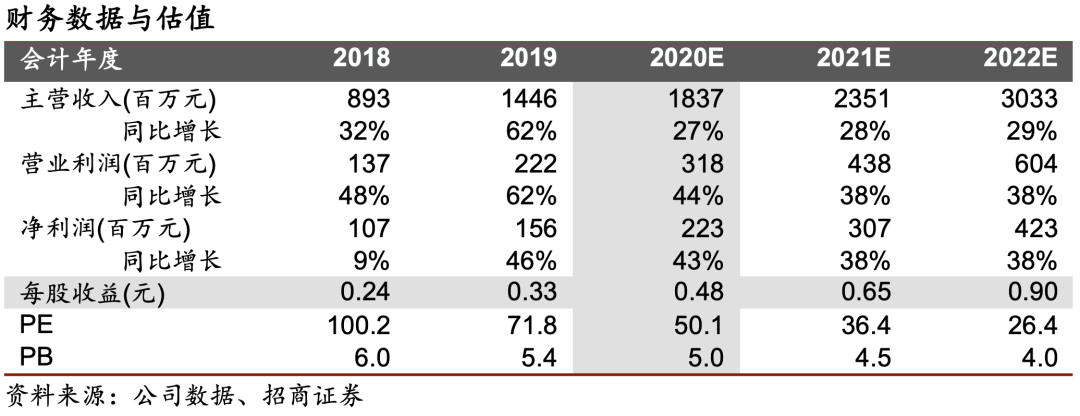

给与“强烈推荐-A”投资评级。

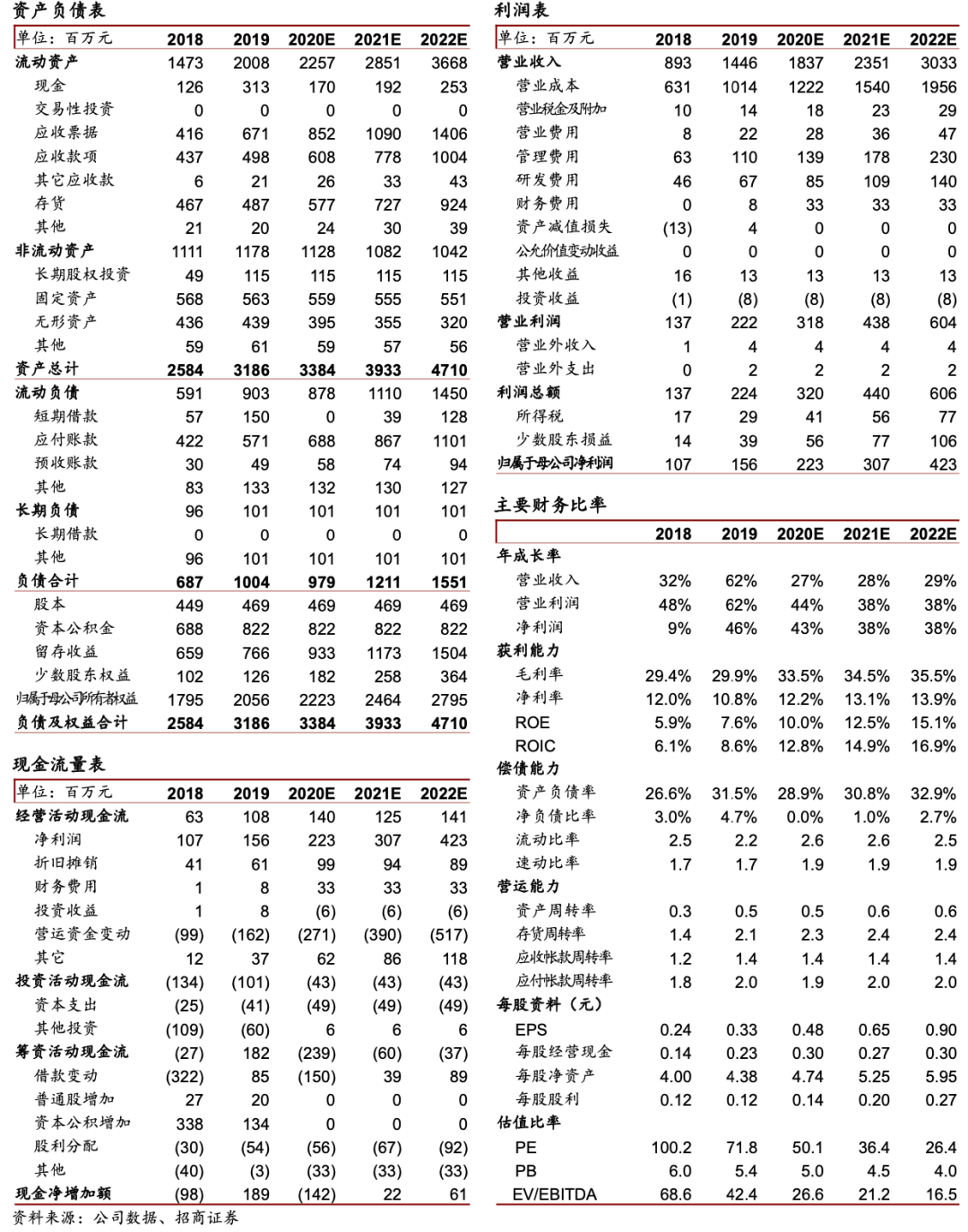

我们预测发动机产业链需求提升快,兼有飞机 放量和发动机国产化的需求。

预估

20

年到

22

年每股收益

0.48

元、

0.65

元、

0.90

元,对应

20

年到

22

年的

PE

分别为

50.1

、

36.4

、

26.4

倍,首次覆盖给 与

“

强烈推荐

-A”

投资评级。

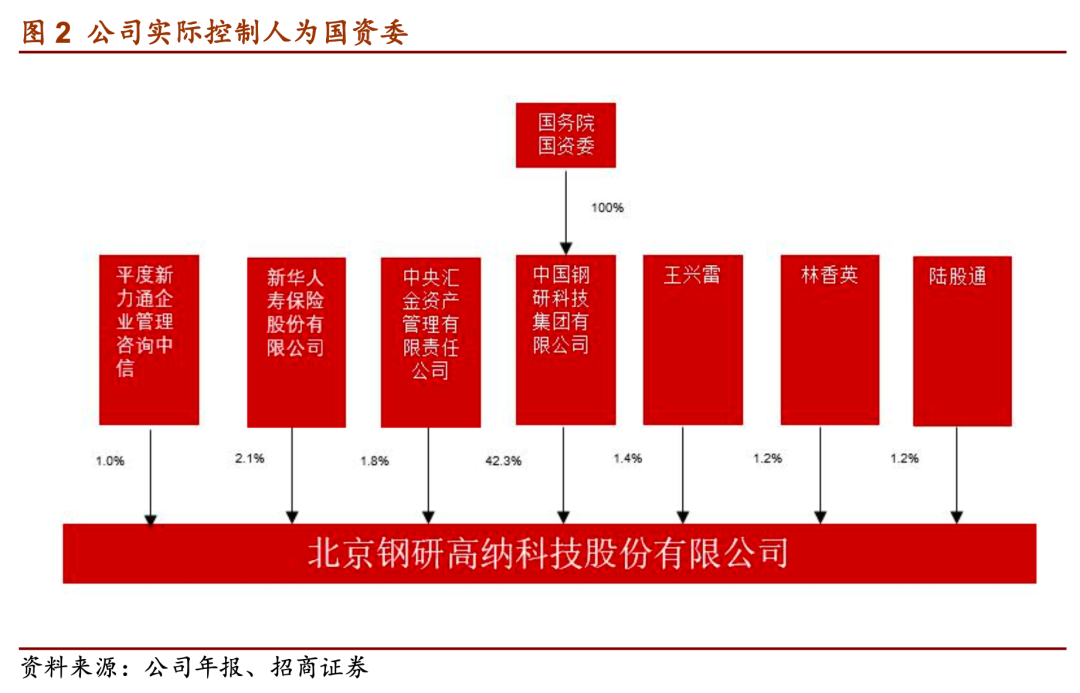

背靠钢研院,高温合金龙头企业。

北京钢研高纳

科技股份有限公司是由原钢铁研究总院 (现更名为中国钢研科技集团公司)发起、深圳市东金新材料创业投资有限公司等参股 的高新技术企业。

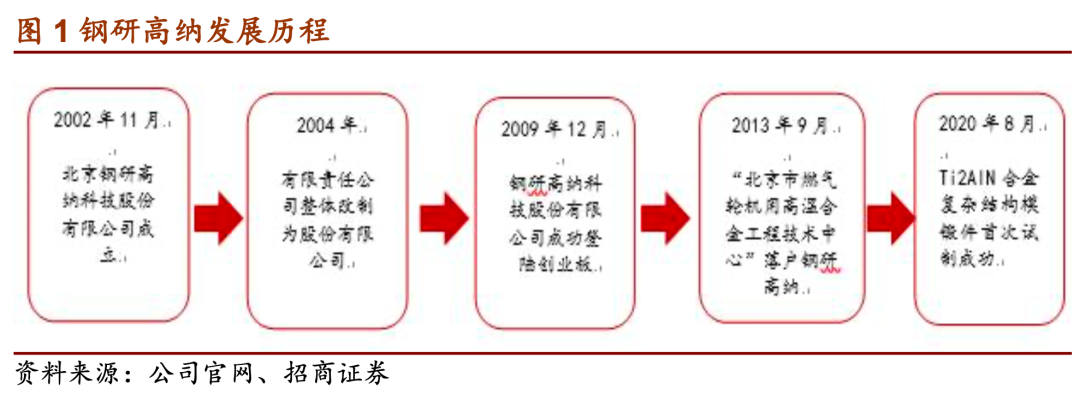

公司成立于

2002

年

11

月

8

日,

2009

年

12

月公司成功登陆深圳证 券交易所创业板(股票代码:

300034

)。

公司主要从事镍基、钴基、铁基等高温合金 材料、铝(镁、钛)轻质合金材料及制品、高均质超纯净合金的研发、生产和销售。

公司控股股东为中国钢研科技集团有限公司,实控人为国务院国资委。

据 2020 年半年 度报告显示,截至 2020 年 6 月 30 日,公司最大股东为中国钢研科技集团有限公司, 持股比例为 42.36%,公司实控人为国务院国资委。公司控股股东中国钢研科技集团有 限公司,是国务院国资委下属的重点大型科技企业,是国家首批 103 家创新型企业试点 单位之一,是金属新材料研发基地、冶金行业重大关键与共性技术的创新基地、国家冶 金分析测试技术的权威机构.

1.1

主营业务集中,着力发展高温合金产品

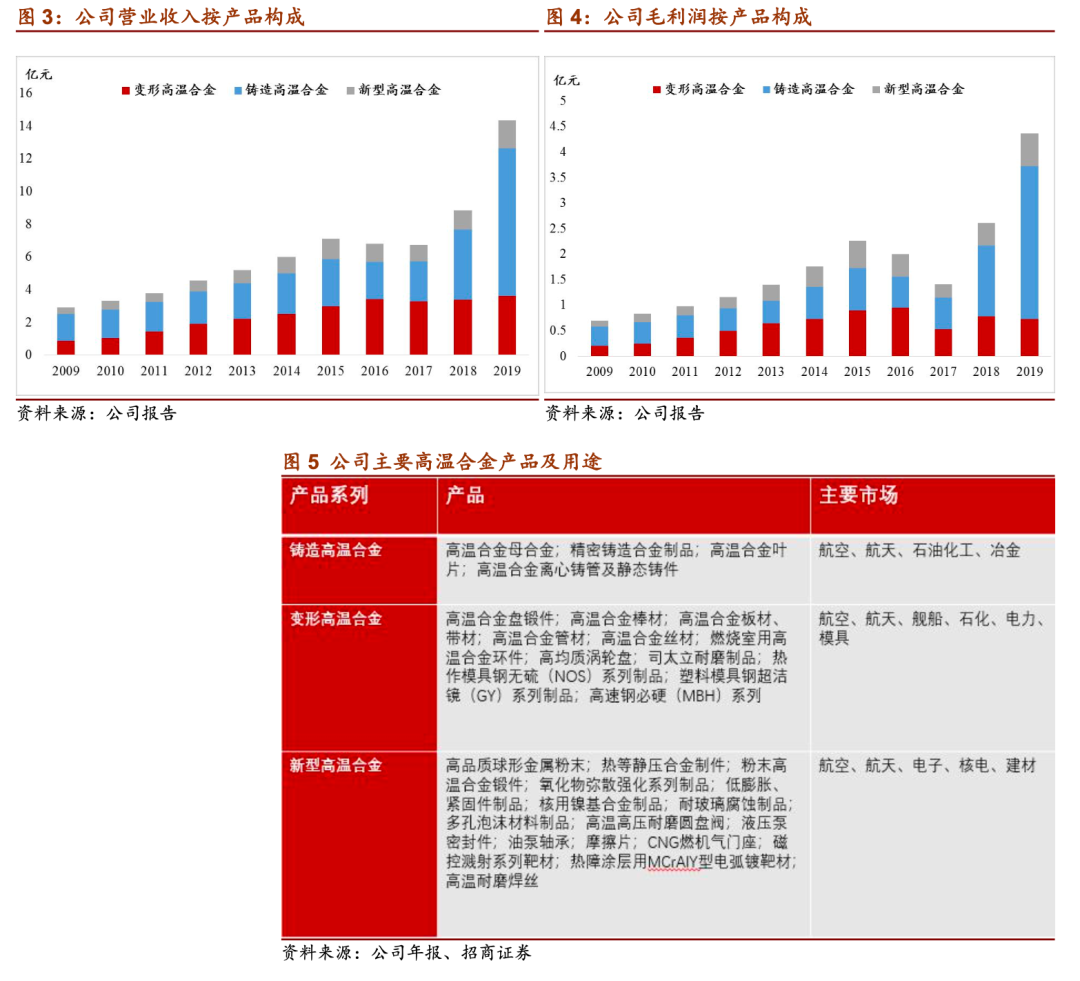

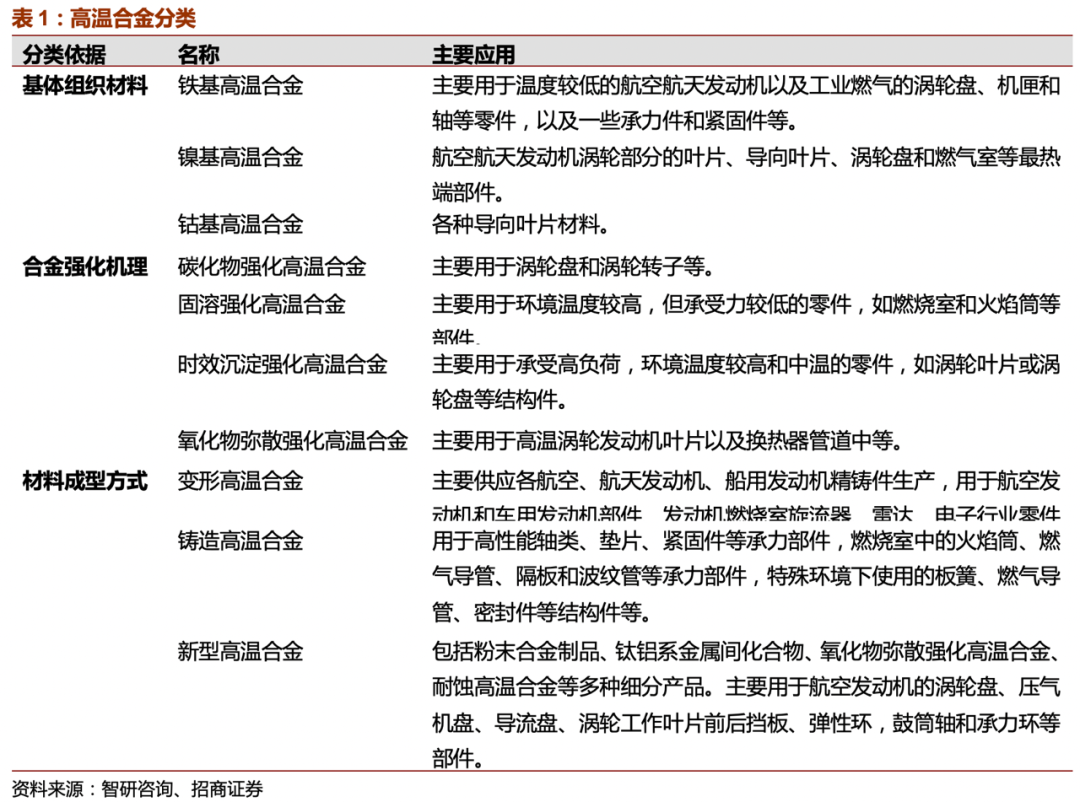

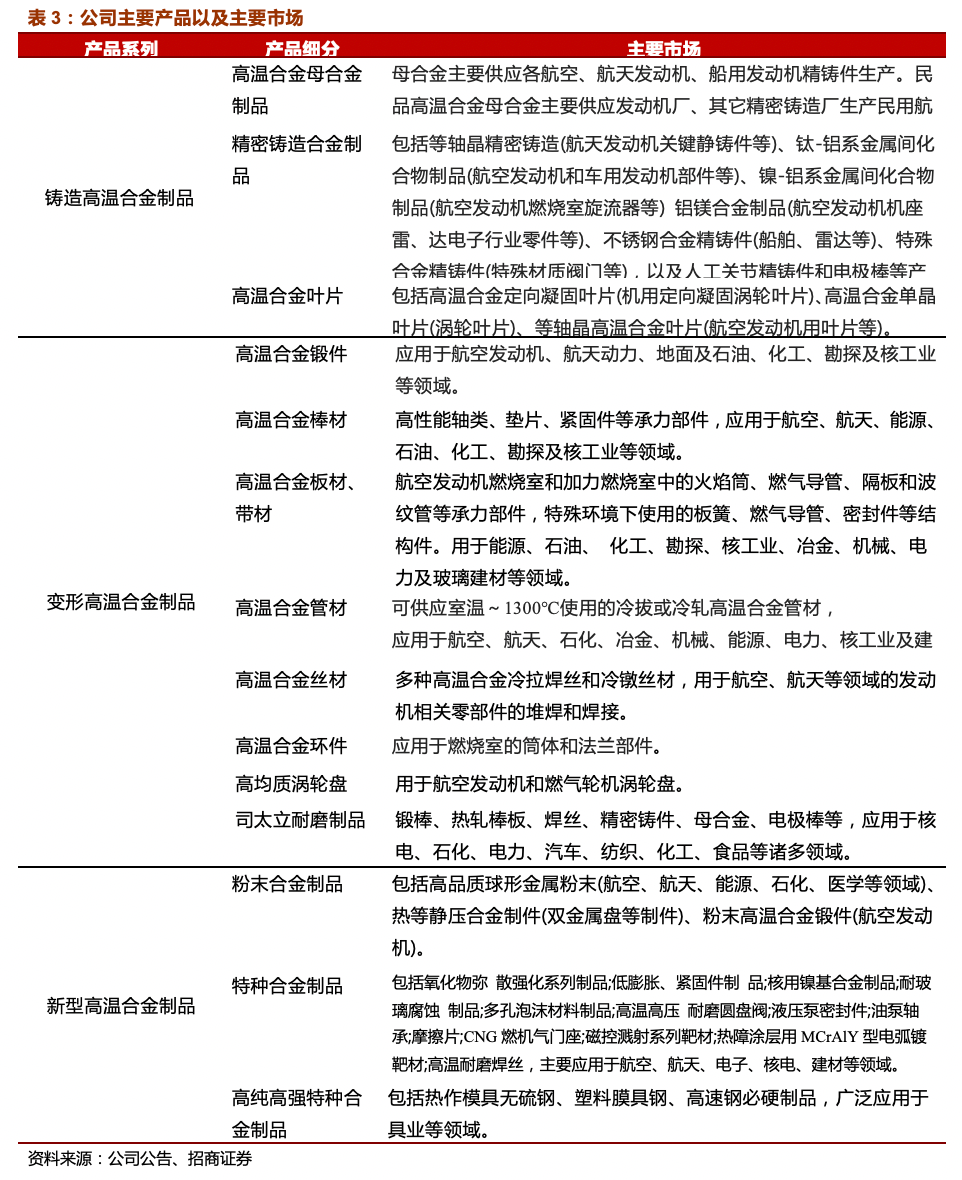

公司主营业务集中,主要产品可以分为三大类,铸造高温合金、变形高温合金、新型高温合金。

铸造高温合金主要应用于航空、航天、石油化工、冶金,是公司营收的主要来 源,其中 2019 年收入 9.0 亿元,占营收 62.1%;变形高温合金主要应用于航空、航天、 舰船、石化、电力、模具;其中 2019 年收入 3.6 亿元,占营收 24.8%。新型高温合金主 要应用于航空、航天、电子、核电、建材,其中 2019 年收入 1.7 亿元,占营收 11.7%。公司具有生产国内 80%以上牌号高温合金的技术和能力,是我国高温合金领域技术水 平最为先进、生产种类最为齐全的企业之一,公司共研制各类高温合金 120 余种。其中, 变形高温合金 90 余种,粉末高温合金 10 余种,均占全国该类型合金 80%以上。

公司于 2018 年完成收购青岛新力通 65%的股权,新力通主要产品即乙烯裂解管、制氢类石化转化管、冶金行业辐射管和炉辊,广泛用于国内石油化工和冶金诸多大型企业。石化领域用管材和各类合金炉管等民品业务,成为公司新的利润增长点。新力通具备国 内同行业中最为先进且自主知识产权的生产装备与工艺,具有年产离心铸管 9000 吨、 静态铸件 3500 吨(精密铸件 500 吨)的生产能力,在石化领域的百万吨乙烯裂解炉管 的市占率达到 40%,国内排名第一。新力通 17-19 年累计扣非后实际利润 2.17 亿元, 完成了累计 2.10 亿元的业绩承诺。2019 年公司与德希尼布公司签订了 5 年框架协议, 标志着冶金产品的国际市场全面打开,业务规模扩大,订单量因此大增。公司 18-19 年 收入大幅增长,主要来源于铸造高温合金收入增加,这部分主要来自青岛新力通。

1.2

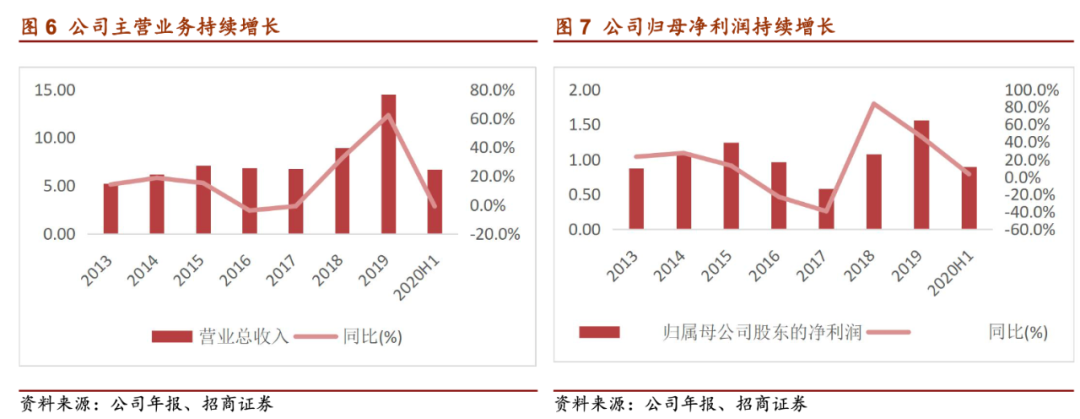

业绩持续向好,利润稳定增长

公司高温合金盈利稳定增长。

2019 年公司实现营业收入 14.5 亿元,同比增长 62%; 利润总额 2.2 亿元,同比增长 63.3%;净利润 1.9 亿元,同比增长 61.7%。公司 2019 年营业收入同净利润大增主要由于并入新力通所致。2020 年上半年,公司实现营业收 入 6.7 亿元,同比下滑 1.05%;净利润 0.9 亿元,同比增长 3%。

2.1

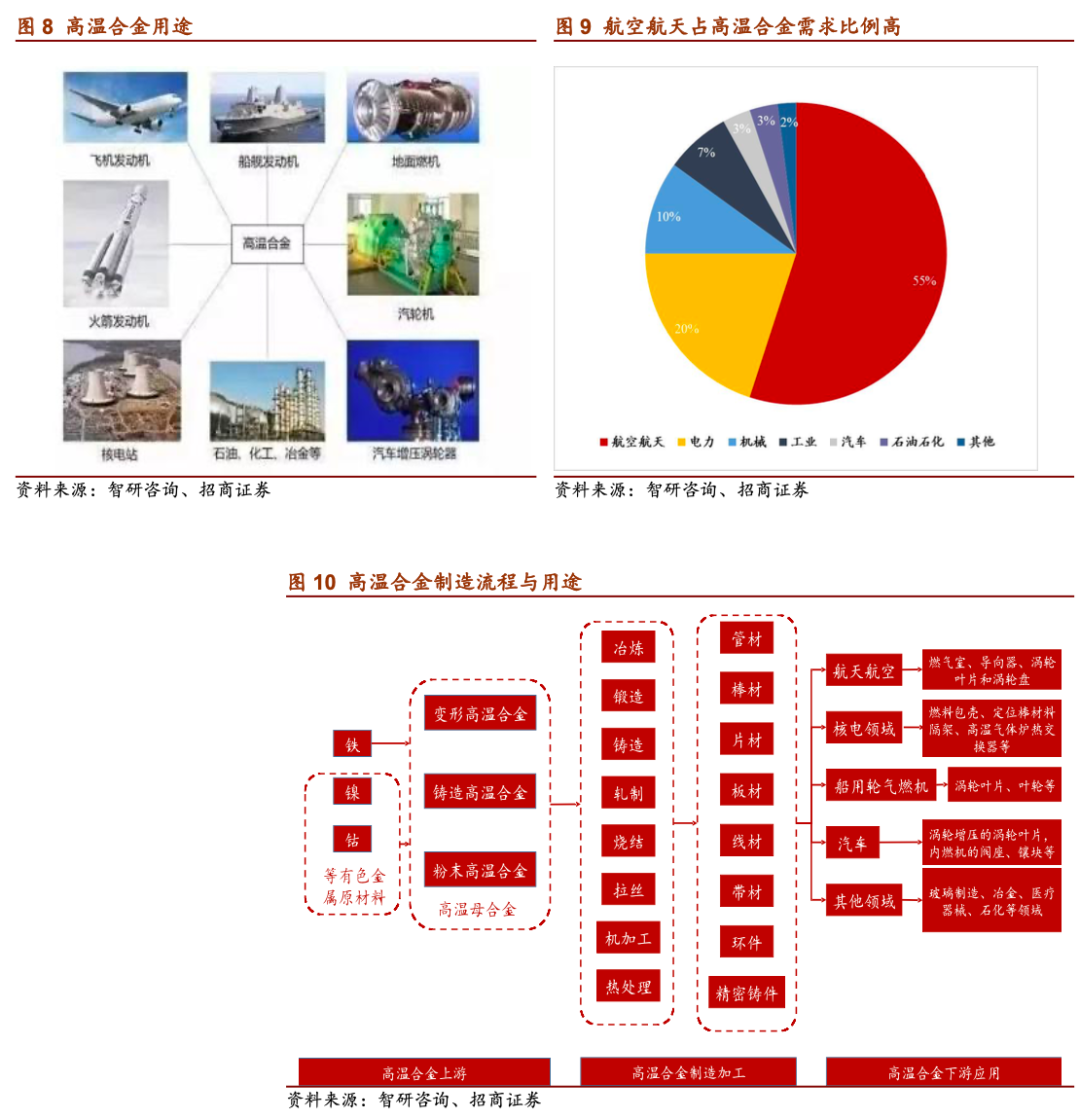

应用广泛,主要用于航空航天领域

高温合金是指以铁、镍、钴为基,能在 600°C 以上的高温及一定应力作用下长期工作 的一类金属材料。高温合金具有较高的高温强度,良好的抗氧化和抗腐蚀性能,良好的 抗疲劳性能、断裂韧性等综合性能。广泛应用于航空、航天、石油、化工、舰船等领域。其中镍基高温合金在整个高温合金领域占有特殊重要的地位,它广泛地用来制造航空喷 气发动机、各种工业燃气轮机最热端部件。目前,高温合金主要应用于航空航天领域, 约占总需求 55%。

高温合金大体上有三种划分方式:根据基体元素种类、根据合金强化类型和根据材料 成型方式。1)按制造工艺分为变形高温合金、铸造高温合金和粉末高温冶金三类。2) 按合金的主要元素分为铁基高温合金、镍基高温合金和钴基高温合金三类。3)按强 化方式分为固溶强化、时效强化、氧化物弥散强化和晶界强化等。

2.2

高温合金行业增速快,集中度高

从全球范围内来看,每年消费高温合金材料近 30 余万吨,被广泛应用于各个领域。

全 球高温合金市场呈现出逐年上升的趋势。2018 年,全球高温合金市场规模为 121.63 亿 美元,较上期同比增长 4.8%。全球范围内能够生产航空航天用高温合金的国家主要有 美国、俄罗斯、英国、法国、德国、日本和中国等。美国有多家独立的高温合金公司, 包括能够生产航空发动机用高温合金的公司:GE、普特拉-惠特尼公司(PW)等。行 业集中度高,全球范围内能够生产航空航天用高温合金的企业不超过 50 家,主要集中 在美、英、法、德、俄、日等国,整个行业具有较为明显的寡头特征。总的来说,中国 在高温合金技术水平与生产规模方面,与美国、俄罗斯等国仍有着较大差距。

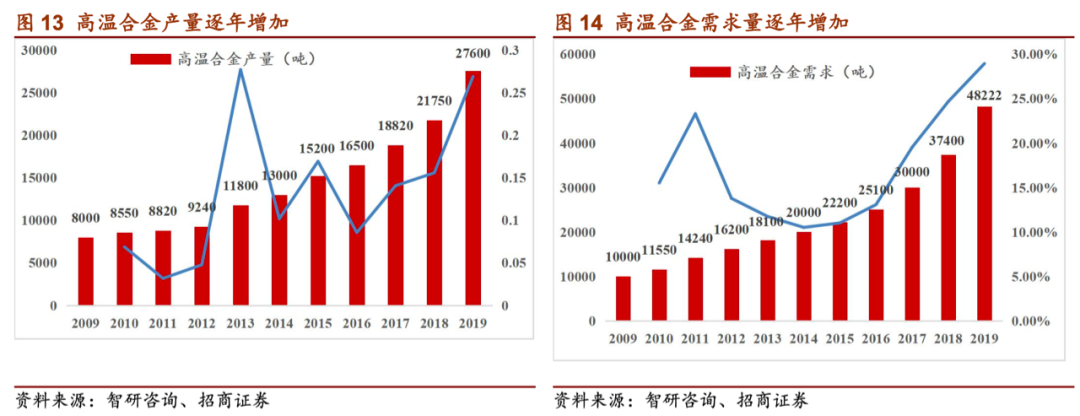

从国内来看,高温合金市场增速快,供需缺口大,依靠进口满足供需缺口。

2019 年中 国高温合金产量 2.7 万吨,需求量 4.8 万吨,供需缺口达 2.1 万吨,占到总需求量 44%。供需缺口部分,主要依赖进口满足。近三年来,行业的增速保持在 20%以上,其中 2019 年行业增速达到 29%,无疑是一个快速增长的市场。美国、欧洲的高温合金市场已经较为成熟,未来的市场增量主要来源于中国。

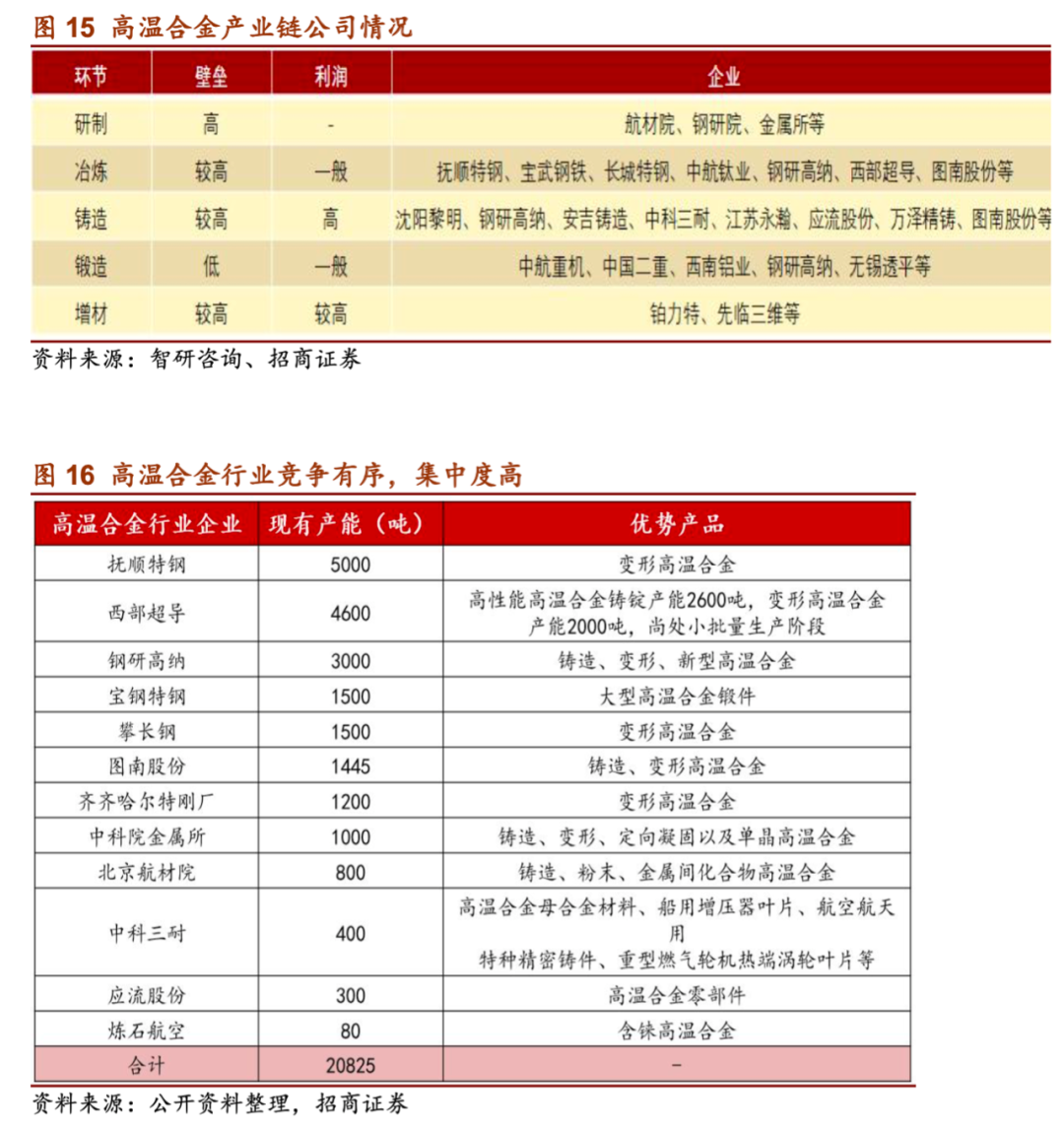

行业竞争有序,集中度高。

目前,国内高温合金行业主要生产企业的年产能合计

20825

吨。高温合金市场格局主要分为科研单位和材料生产商两类。第一类是特钢企业,主要 是抚顺特钢、宝钢特钢、长城特钢等,主要生产批量较大的合金板材、棒材和锻件,这 类产品用量最大;另一类是科研院所转型企业,主要是钢研高纳、航材院、中科院金属 研究所,主要生产较小批量、结构复杂的高端产品,这两类厂家之间形成了错位竞争的 格局。目前国内企业间属于竞争合作关系,直接竞争较少,同时存在上下游合作。其中, 抚顺特钢和宝钢特钢主要产品为变形高温合金母合金,是钢研高纳的上游公司,和公司 不产生竞争关系。

2.3

重点发展新材料,政策支持力度强

《中央关于制定国民经济和社会发展第十三个五年规划的建议〉的说明》中指出,“以 2030 年为时间节点,再选择一批体现国家战略意图的重大科技项目,力争有所突破。在航空发动机、重点新材料等领域再部署一批体现国家战略意图的重大科技项目”。航 空航天及高温合金材料行业相关重大科技项目已上升为国家战略。未来几年,我国高温 合金行业发展将进入重要战略机遇期。

我国航空航天产业的产业政策从中长期来看是明朗的。自 2011 年以来,国家相关部委 就开始开展“航空发动机和燃气轮机”两机重大专项调研和论证。在工业和信息化部 2012 年公布的《新材料产业“十二五”发展规划》中,包括高温合金在内的高端金属结构材料 是新材料产业六大重点发展领域之一。2018 年,国家相关部委发布 2 年新材料领航行 动计划,旨在发展自主航空航天产业,提高国产化率。航空产业正逢良机,民机需求呈 现不断上升趋势,与其配套的各种新型发动机转型也将达到新的高峰期,公司作为及航 天发动机用精铸件生产规模最大的企业之一,未来的投资及发展具有广阔的市场前景。

2.4

航空发动机国产化加速,助推高温合金行业发展

高温合金作为发动机的主要原材料,占发动机重量超过 50%。其中,据《高温合金材 料特性及加工技术进展》中数据,我国军工用高温合金占比超过 80%。受益于中国军 费稳步提升,军机数量快速增长以及发动机国产化的加速,作为产业链上游的高温合金, 需求增速更快。

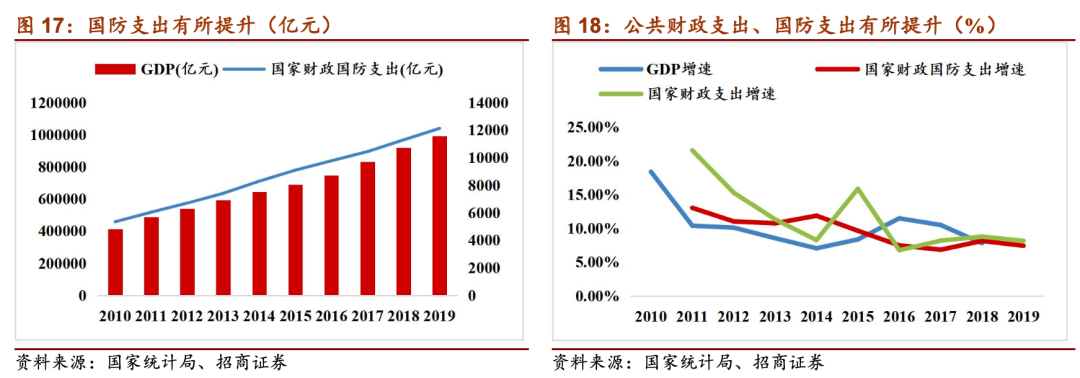

中国国防投入持续提升。2020 年,受疫情冲击以及外部环境变化影响,中央国防预算 增长目标 6.6%,中央政府本级预算同比减少 0.2%,两者差值高达 6.8%,创近三十年最 高值。从军费支出绝对值来看,中国军费规模稳居世界第二,但仍不足美国军费支出的 四分之一。从军费占 GDP 的比重来看,中国军费占 GDP 的比重仅为 1.9%,远低于俄罗 斯的 3.9%和美国的 3.2%。从长期来看,未来装备和列装的升级有望提升军费支出占 GDP 的比重,我国军费支出也会稳步增长,军工行业的市场需求有望提升。

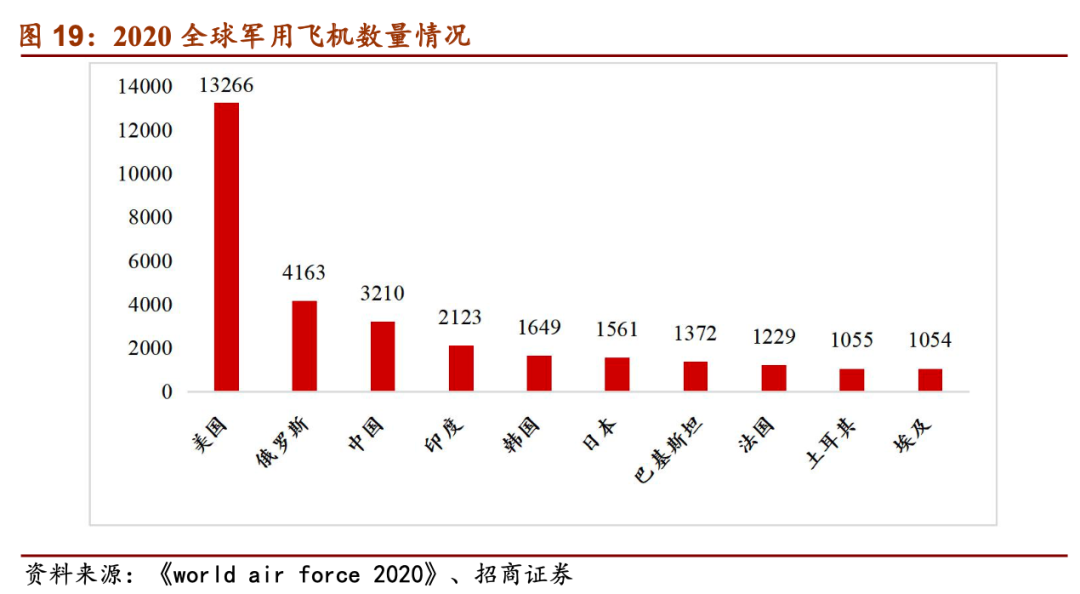

高温合金军工应用占比八成,航空航天是主要需求力量。

其中,航空发动机中高温合金 的使用量占比在 50%以上。中国空军经过 60 多年的发展已经成为全球重要的空军力量 之一。从军机现役量来考量,中国已经成为世界前三的空军力量,但数量仅不到美国的 四分之一。在中国加强国防建设,尤其是加快空军实力建设的背景下,新式战机的国产 化替代将带来巨大的市场空间。

此外,随着航空航天发动机国产化加速,我国对高档高温合金的需求将会出现持续快速 增长。目前,涡扇 10(太行)发动机可靠性和稳定性基本成熟,第三代战斗机发动机 有望实现完全国产化。我国从上世纪 60 年代开始发展国产航空发动机,历经坎坷,已 经从最早的涡喷-5、涡喷-14“昆仑”发动机,到仿制的涡扇 9(秦岭)发动机,发展到 目前的涡扇 10(太行)发动机,取得了巨大的进步。随着发动机国产化率的提升,对 于高温合金的需求将进一步提升。

3.1

铸造高温合金龙头企业,产品覆盖总牌号

56%

公司高温合金产品主要分为三大类:铸造合金制品,变形合金制品和新型高温合金制品。公司拥有年产超千吨航空航天用高温合金母合金以及生产航天发动机用精铸件的能力, 在变形高温合金盘锻件和汽轮机叶片等方面拥有先进生产技术,具有制造先进航空发动 机所需的粉末高温合金和 ODS 合金的生产能力。公司产品定位在高端和新兴领域,客 户以航空航天发动机装备制造企业和大型发电设备企业为主,同时也包括冶金、化工、 玻璃制造等企业。

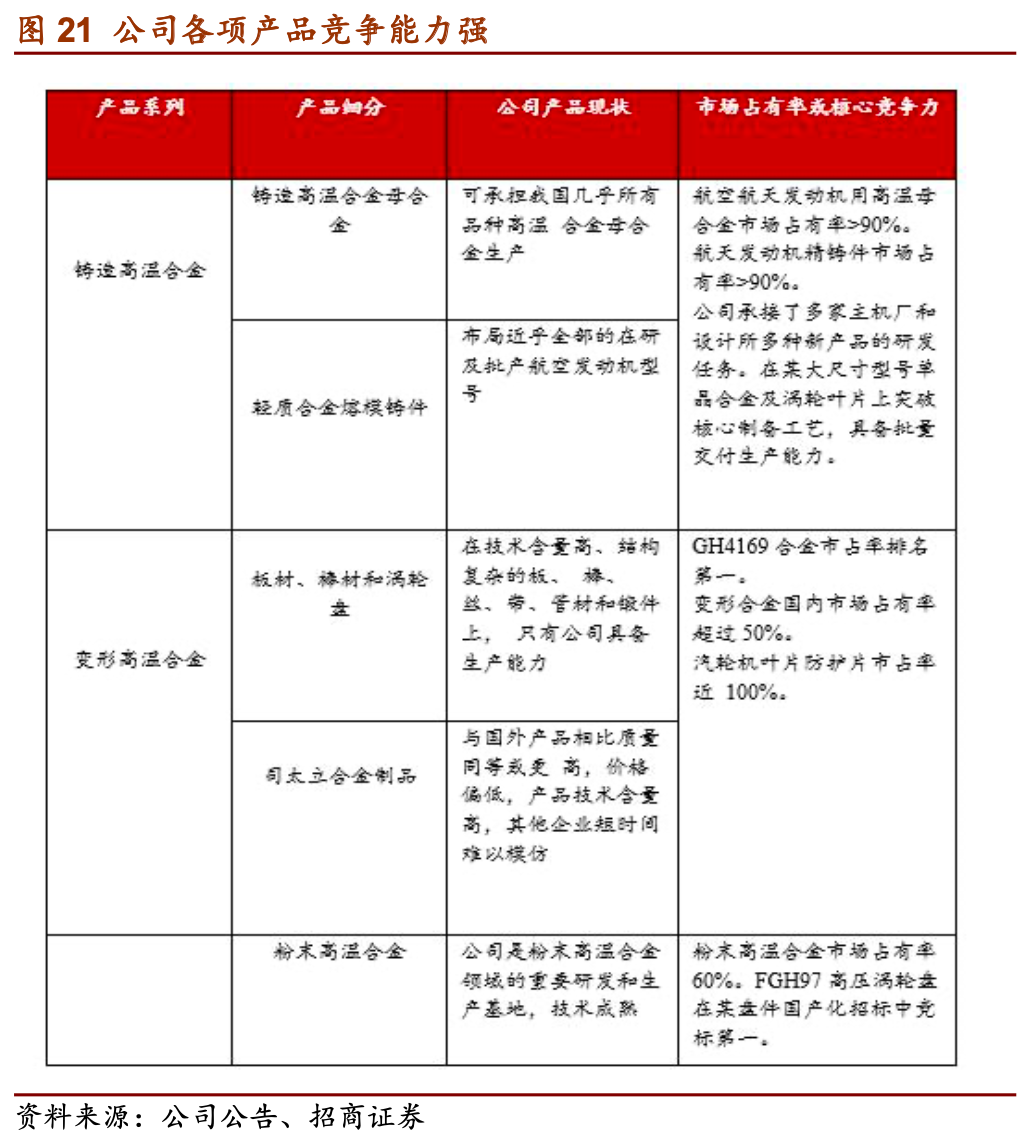

国内高温合金企业龙头,航空发动机精锻件市占率 90%:

钢研高纳是目前国内唯一一 家以高温合金为主业的上市公司。自 1958 年以来,公司共研制各类高温合金 120 余种。其中,变形高温合金 90 余种,粉末高温合金 10 余种,均占全国该类型合金 80%以上。最新出版《中国高温合金手册》收录的 201 个牌号中,公司及其前身牵头研发 114 种, 占总牌号数量的 56%。为推动高温合金全产业链的协同创新,完善我国高温合金产业 链,促进高温合金全产业链的持续健康发展,由公司牵头成立了“中国高温合金产业技 术创新战略联盟”,公司也是中国金属学会高温材料分会挂靠单位。

高温合金不仅生产工艺要求高,长期资金投入、认证时间长和客户黏性也是该行业门槛 高的体现之一。高温合金行业无论是军品还是民品,审核严格、时间跨度长、耗时费力, 为该行业构筑了天然的进入壁垒。高温合金有一半是用在航空航天领域,特别是军用品 方面,由于处于战略安全和保密性的要求,国产龙头厂商的领先优势有望得到保持。

3.2

研发投入高,军工产品技术壁垒明显

公司产品定位在高端和新型高温合金领域,产品科技含量较高,在核心关键技术上拥有 自主知识产权,并有多项产品和技术处于研发阶段,多项核心技术达到国内领先水平, 构成公司主营产品的核心竞争力。2019 年,公司及其子公司河北德凯顺利通过 AS9100D 体系、CNAS 认证,建立了独立的质量体系。

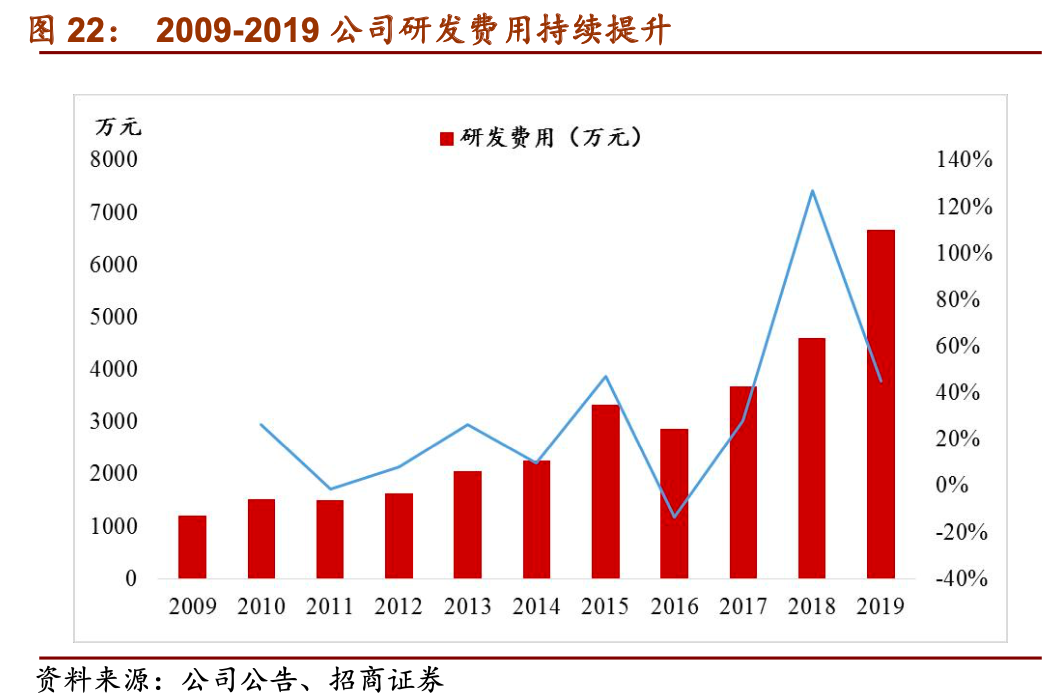

公司一直着力提高研发能力和装备水平,投入大量的人力物力过艰苦攻关,解决了各种 前沿性技术难题。自 18 年以来,公司研发费用大幅增长,主要为并入青岛新力通研发 费用及加大自主研发力度。2018 年,公司研发费用 0.46 亿,同比增长 126.86%。2019 年,公司统筹纵向项目申请,加大自立项目投入,研发投入为 0.69 亿元,占当期营业 收入的 4.79%。截至当年底,公司研发人员数量为 305 人,占公司员工总数的 27.06%。

公司作为高温合金龙头,其产品可大致划分为铸造高温合金、变形高温合金、粉末高温 合金三大类。

军品业务由于技术壁垒、认证等壁垒高,竞争格局好,目前主要由钢研高纳、st 抚钢、 图南股份等企业主导,其中钢研高纳处于龙头地位。业务毛利率较高。我们预期未来军 品保持较高的增速,从而带动公司业绩继续高速增长。

做出如下假设:

1. 新力通业务由于新冠疫情原因,2020 年上半年有所拖累公司业绩,但是由于下半年 情况逐渐好转,预计新力通部分扭亏为盈,为公司贡献利润。

2. 产品结构来看,铸造高温合金毛利率随成本下降降本增效,预计有小幅提升至 40%, 锻造高温合金毛利率预计保持稳定为 28%,新型高温合金毛利率较高为 43%。

3. 产品产量上来看,由于军工处于上行周期,公司开足马力生产,预计公司军品部分 产量 20 年,21 年,22 年分别同比提升 25%,28%,30%。

基于以上假设,我们预计公司 2020-2022 年规模净利润依次为 2.2、3.1 和 4.2 亿元, 同比增长 43%、38%和 38%,考虑到公司业绩高速增长,目前市盈率 40.7 倍,给予强 烈推荐-A 评级。

1.

军品采购延后,导致下游需求不及预期。

军品为公司主要产品,受军品采购影响大, 如果军品采购不及预期,将对公司业务有所影响。

2. 镍等原材料价格大幅波动,导致公司毛利率出现大幅变化。镍作为高温合金重要的 原材料,价格变化将显著影响钛合金产品利润。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

马晓晴:有色钢铁行业分析师,香港中文大学硕士,2018年3月加入招商证券,曾任职于天风证券,3年钢铁行业研究经验。

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。