王兴在2013年底的一次内部讲话中,再次用“危机意识”敲打员工,并向全员立下一个壮志:要成为新的第一阵营的公司。

彼时,美团经过一年奋斗,拿下了超过50%的团购市场份额,在酒店行业刚刚“无心插柳柳成荫”,“每8张电影票就有1张是通过美团卖掉的”,刚进入群情激昂的外卖业务…… “O2O”是当时最热门的互联网词汇,无论是互联网巨头,还是如万达这样的传统商业巨头,纷纷杀进O2O领域。

4年多过去,斩落拉手网、吞并大众点评、压过饿了么、抗衡携程,美团已成为毫无争议的生活服务类电商巨无霸,将国人的“吃喝玩乐住行”更加全面地包围起来。“摊子铺得太大啥都想干”曾经是媒体和投资人们对王兴共同的疑问,而这一质疑如今一转身作为一个“生态故事”在二级市场上获得高估值。

9月20日,美团点评正式登陆港交所,成为继小米后香港第二只“同股不同权”的IPO,截至收盘,较69港元IPO定价涨5.29%,报72.65港元,市值近4000亿港元(约合508亿美元),超越京东(389亿美元)、小米(474亿美元),成为仅次于BAT的中国第四大互联网公司。扣除相关发行开支后,美团IPO共计募集资金325.6亿港元(约合41.5亿美元)。

创业黑马董事长牛文文评论说,美团是今年或者说这一轮IPO中最有意义的一个。不只是市值,也不只是未来成长,主要是王兴代表着全新的一代企业领袖登场。这一代直接生于移动互联网,真正理解中国移动原住民,理解并直接服务上亿“付费用户”而不再只是“流量”,理解“五环外”的广大中国。在做宏大的无边界的商业梦想的时候,他们内心充满信念的力量,干净、直接、无畏,看不到什么“谋略”和”原罪”的影子。他们是真正在BAT阴影下长大但有真正无所畏惧的一代。

然而创业8年,美团的财报一直亏损。根据美团点评招股书计算,扣除可转换可赎回优先股公允价值变动引起的累计亏损,美图点评8年来经营性累计亏损逾300亿。与京东一样,反复宣称自己是亚马逊的现金流-扩张模式的美团,真的值得这么高的估值吗?

凭什么估值4000亿港元?

美团去年10月完成最近一轮融资时估值约314亿美元,仅过去10个月,目前估值超过500亿美元,估值提升80%以上。

从上市认购情况来看,首先腾讯(此前持有美团20%股份)投了4亿的基石,Oppenheimer、Lansdowne等海外长线资金也对其十分追捧,可见资本对于美团长期价值的看好。此前传出高盛给出估值570亿美元,摩根士利估值580美元,瑞银甚至给出千亿美元估值。

高瓴资本创始人张磊表示,美团的业务扩张、开疆拓土,看似霸王枪法,大开大合,让人难以归类,无从对标。但长期看好美团这种拥有大格局价值观的企业。王兴其实一直是坚持以第一性原理思考问题,美团无不在为所切入领域提升效率,为用户创造价值。红杉资本中国创始合伙人沈南鹏则撰文称,加码支持美团“可能是十几年投资历程中最重要的一个决定”。

在不同领域四处出击还能大范围获胜,“无边界”的美团给资本市场讲了一个好听的故事。对比拼命打造“互联网公司”定位的小米,还在亏损的美团获得同等估值,是资本市场对互联网公司偏好的明确证明。

在《九败一胜》作者李志刚看来,美团做的虽然都是一些“鸡肋”的业务,但是串在一起就成了“肥肉”。它的“T”字型业务战略对于一些垂直领域的公司来说比较难受。

贝佐斯能够大言不惭地奉劝投资者不必指望公司短期内实现盈利,背后是亚马逊强劲的现金流表现。同样“没有边界”的亚马逊目前的市盈率高达160倍,除了电商,云服务更是成为公司最赚钱的业务,在智能AI、家居领域也处于行业领导地位,还涉足内容原创分发、医疗健康领域。

对照观察美团,现金流充足,截至4月30日,美团的现金及现金等价物为262.7亿元,较2017年末增加了68.6亿元;仍在巨亏,美团在2015年、2016年、2017年以及截止2017年、2018年前四月经调整后亏损净额分别是59亿、54亿、29亿、3亿以及20亿元。值得注意的是,目前阶段要实现盈利难度非常大,

而能贡献现金流的主力业务却有进入瓶颈期的忧虑。

截至2018年前四个月,美团实现营业收入158.24亿元,超过2016年全年营业收入130亿元,接近2017年全年营业收入339亿元的一半。美团的收入主要来自餐饮外卖、到店及酒旅、新业务及其他三个部分,各项业务占总收入的比重分别为61.2%、27.5%、11.3%。

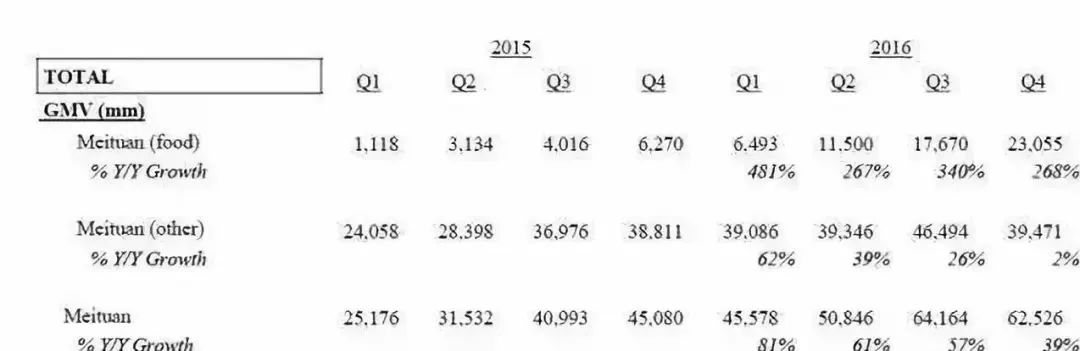

团购(到店)业务,美团已经占据了80%的市场份额,但剥开招股书里被合并计算的到店和酒店,团购业务GMV在2016年就开始触摸到了天花板,Q4增速已经降至2%。

而目前的主力业务外卖,虽然美团已经有超过一半的市场份额,但行业竞争非常之严酷。阿里斥资95亿美元买下饿了么、与口碑整合,这个对手非常强大,而且并不缺钱,美团光靠钱想扩大市场份额是不太可行的。

美团现在的GMV在3600亿这个水平,对照媒体报道的一份美团早前融资文件数据指标,美团计划2017年GMV做到7500亿左右、2019年则接近两万亿,但美团目前3600亿的GMV水平远低于设定的2017年预期。

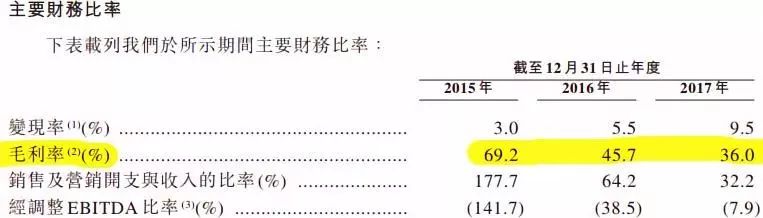

尽管美团在招股书中援引艾瑞数据,对整个市场规模扩张信心十足,但在外卖领域(美团销售成本中外卖骑手成本占比69.37%),在虎视眈眈的对手紧盯下,GMV和利润似乎很难两者兼得。从提高单客变现率着手,可能更现实一些。美团目前正在践行这一思路,在即时配送业务的毛利率由2016年的7.7%增加到2017年的8.1%;活跃商家数由300万增加到440万,变现率由5.5%增加到9.5%。

美团在出行上的大举布局从2017年开始,出行首次被提升为公司的四大支柱业务(到店、到家、旅行、出行)之一。虽说有补完生态的一个逻辑,但其举措是在美团出海没有声响、急缺新的GMV业务的背景下做出的,杀入已硝烟落定的网约车领域显得有些仓促。出于政策和资金考虑,此时决定不再拓展烧钱的网约车业务也算是当断则断。

而155亿买下摩拜的交易是否划算至今仍争论不休。巨亏之下再重金买入摩拜的资产和负债,收入只能抵掉运营成本而覆盖不了折旧,毛亏损严重;再者,令美团的资产变得更重,出行数据对整个系统的协同贡献先不论,更将美团已经不断降低的利润率再度拉低。

美团近年的亏损迅速收窄,美银美林的报告预测,美团2020年业绩可以扭亏为盈,按通用会计准则计算,净利润将达到89亿元人民币,市盈率约35倍至41倍。

另一个支撑美团高估值的是腾讯的不离不弃。“腾讯系”的美团是唯一一个在微信钱包中有三个入口的第三方。

从公司角度来看,美团的对手基本只剩下阿里了。但与阿里系生活服务电商的较量已非以往的百团大战规格,这是正规军之间的比拼,更考验整个集团的战略和协同能力。美团要获得更高的估值,需要在生活服务领域胜过阿里,获得更高议价空间。2013年,王兴曾提出美团GMV在2020年要超过万亿。2017年突破3600亿,离远大的万亿目标只剩不到三年时间。

美团的生态故事要继续讲下去,就必须在它的生态生产率方面建立起优势,避免沦为“大而不强”。

下半场的机会在哪里?

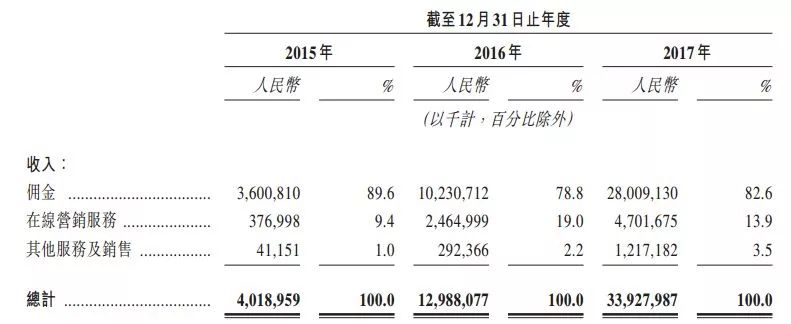

美团招股书显示,美团收入中最大的来源是佣金形式,而佣金的主要来源还是在外卖市场(主要是向B端收取佣金),占了70%以上,剩下才是到店等业务。

不管是外卖、出行还是新零售,都是持续性的高投入业务,需要及时补充弹药。对美团而言,要获得一个更好的估值,需要在外卖这一相对核心业务上实现市场份额上的垄断,改善其资产负债表,围绕其搭建稳定的商业模式;或者从潜在创新性业务出手,开拓一个新的充满想象空间的业务。

但招股书对新业务的数据披露较少。

在更新版本的招股书中,之前一直神秘的美团金融业务揭开了面纱:美团从2016年便开始提供to B和to C的贷款服务,截止到2018年4月30日,在美团点评平台上的待收余额约为20.92亿元。但这部分业务会受到“现金贷”等政策变动的极大影响。