胡 健 S0570520090005 研究员

王 以 S0570520060001 研究员

报告发布时间:2021年1月31日

国债期限利差有望修复,持有A股港股、加配中证500

2月资金面压力有望边际缓解、国债期限利差大概

率修复,同时中美利差和信用利差稳定之下,我们建议继续持有A股和港股,港股性价比仍略占优,但比A股更需谨防美元的阶段性弱反弹。

结构上,我们预计2月中证500有望取得相对沪深300的超额收益,A股行业关注上游工业金属及化工,中游通用设备、电源设备、汽车零部件,下游计算机软件;

港股个股关注游戏\电商\纺服\2B调味品\消费电子龙头、电信\能源龙头、银行及保险龙头。

海外流动性:预计维持偏宽,欧美疫苗接种率差异或阶段性影响美元

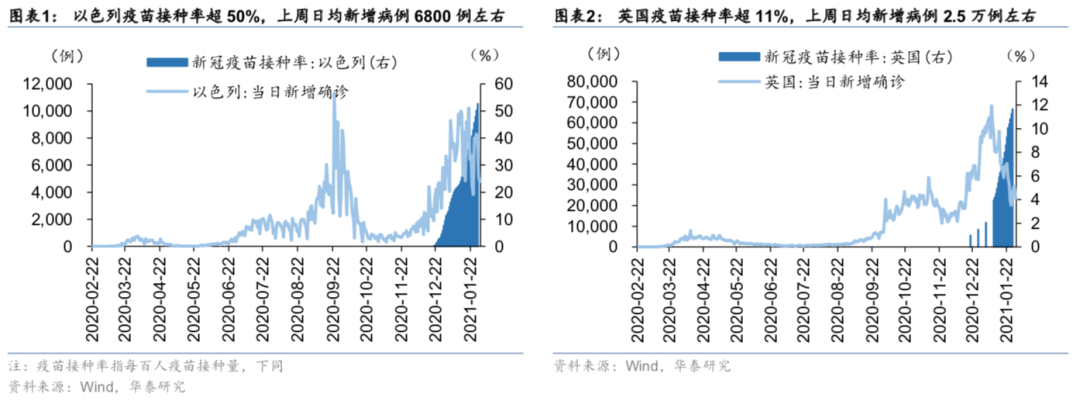

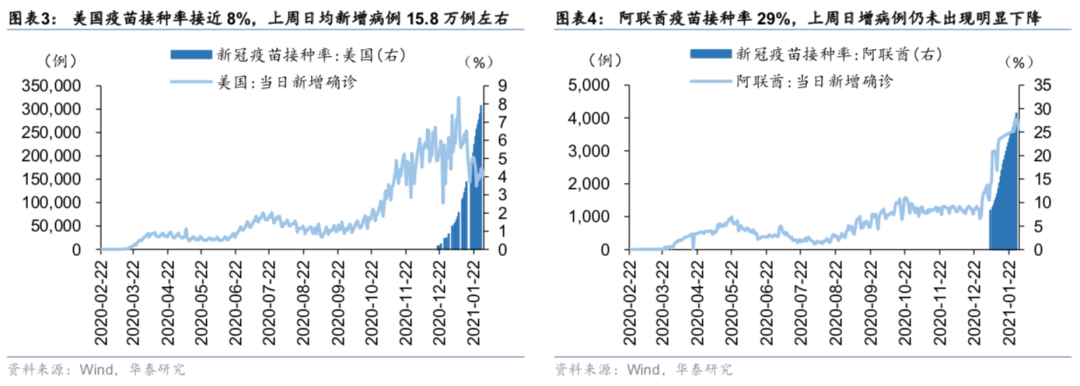

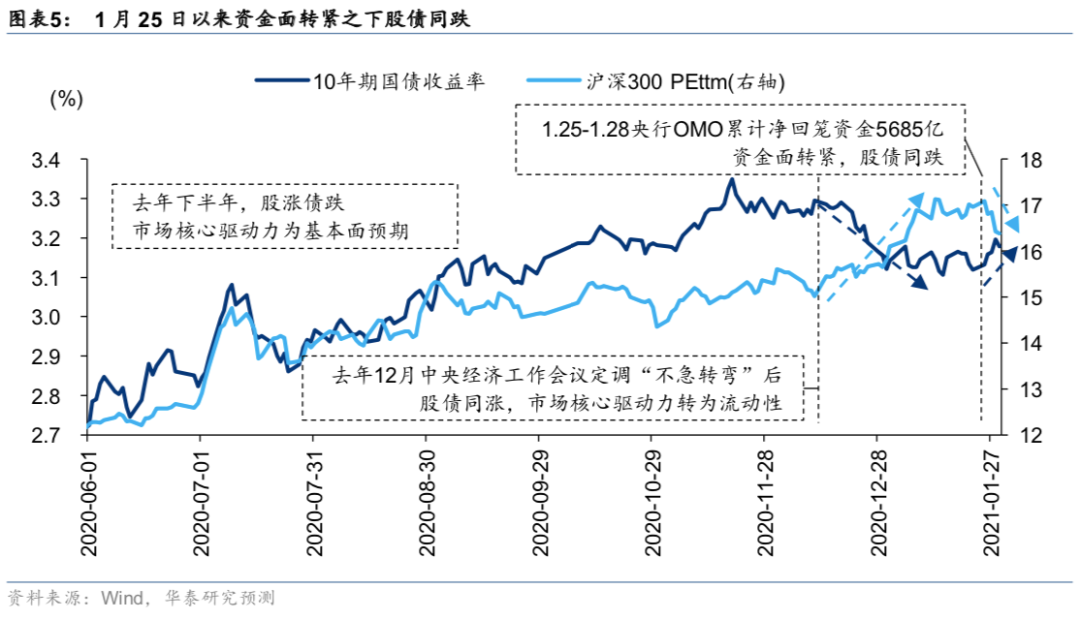

在拜登胜选、疫苗问世、美国统一国会确立之后,当前影响通胀预期的核心因素是疫苗接种率及其效果,但接种率领先的四个国家以色列、阿联酋、英国、美国,其新增病例的放缓幅度不一。我们预计当前至5月海外流动性政策或难以边际收紧;但考虑主要国家疫苗接种率的升幅,我们预计3月之后,全球通胀预期或早于政策变化而进一步回升,届时资产价格波动或增大。

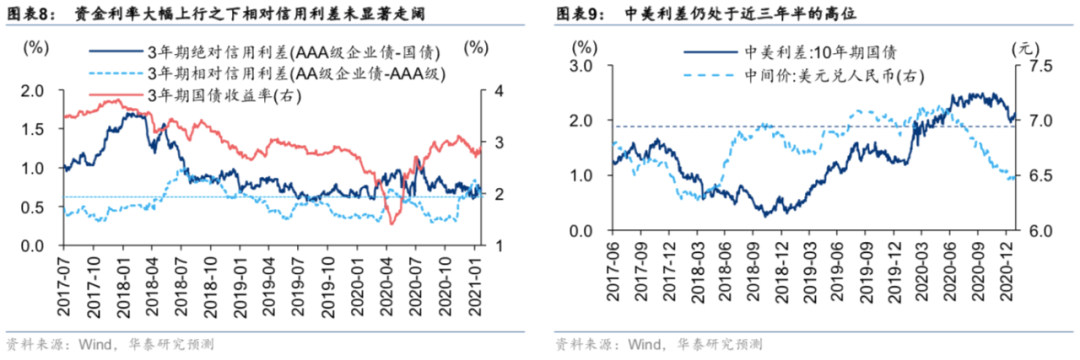

国内流动性:中美利差、信用利差稳定,期限利差大概率修复

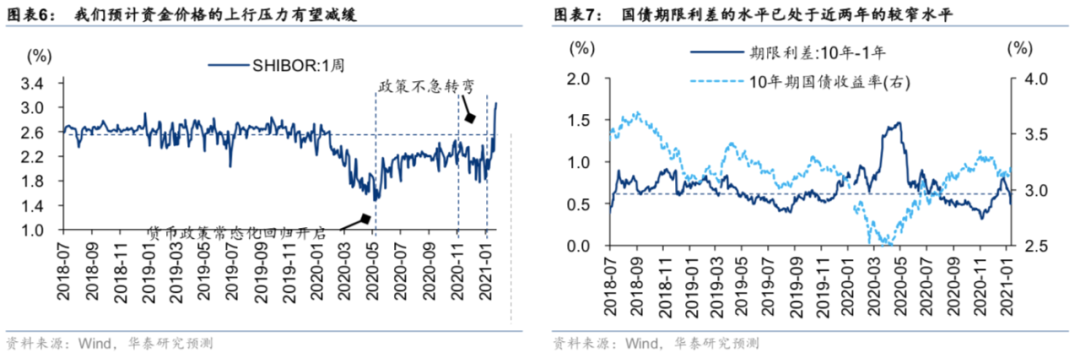

1月第四周,国内短端利率大幅上行,股债同跌。从SHIBOR利率、国债期限利差(10年-1年)的历史水平对比来看,以及春节前的流动性季节性需求来考虑,2月资金面压力有望边际缓解、国债期限利差大概率修复。在资金利率大幅上升之下,1月第四周相对信用利差未显著走阔、甚至比去年底今年初有所收窄,反映制造业融资偏宽的环境未变。中美利差仍处于较高水平,人民币升值、流动性“内收敛、外填充”的基础环境仍在。

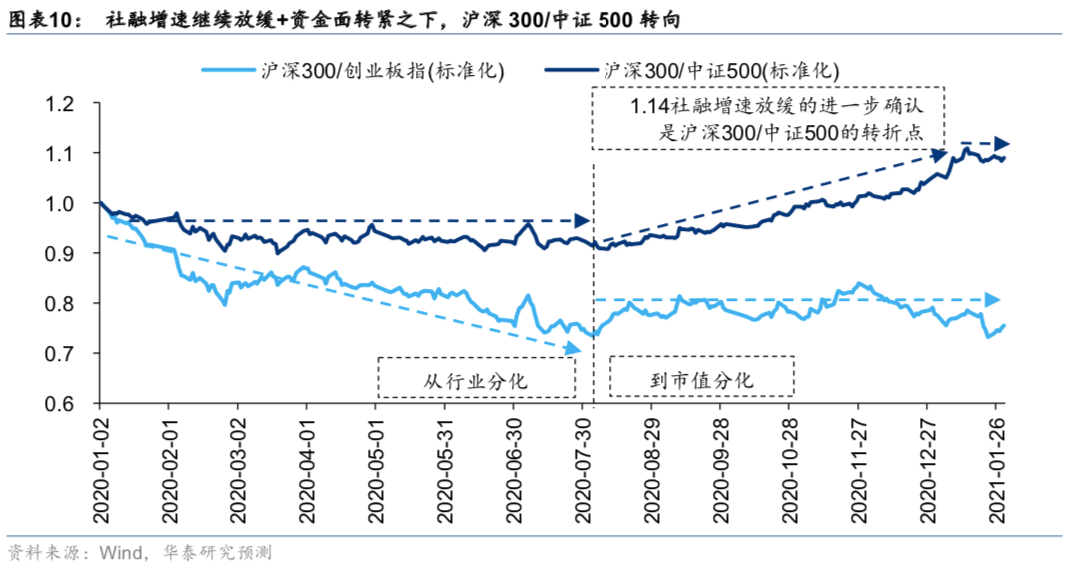

股市结构变化:A股市值分化已在收敛、港股超额收益逻辑仍略占优

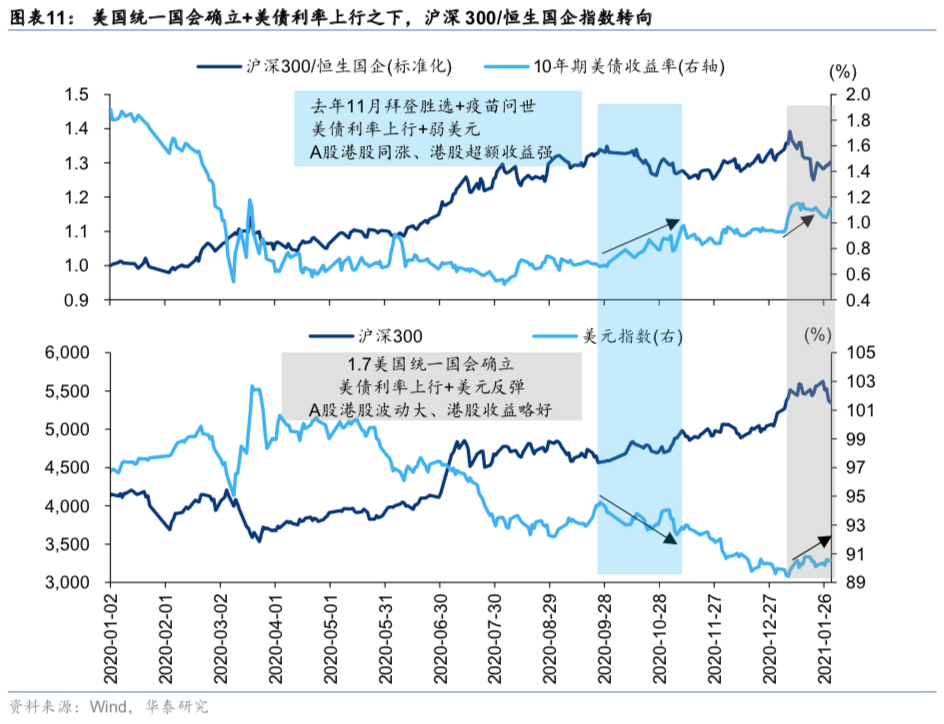

1月中旬以来,在社融拐点的进一步确认和资金利率的大幅上升之下,沪深300相比中证500的超额收益开始降低,A股去年8月以来的市值分化有所收敛。1月7日以来,美国统一国会确立之后,美债利率较快上行、美元阶段性弱反弹,A股和港股虽取得绝对收益、但波动增大,港股整体跑赢A股。美债利率仍有上行压力之下,我们认为港股的超额收益逻辑仍略占优——业绩弹性有望更高、绝对估值水平略低,但比A股更需预防欧美疫苗接种率差异可能带来的美元阶段性弱反弹。

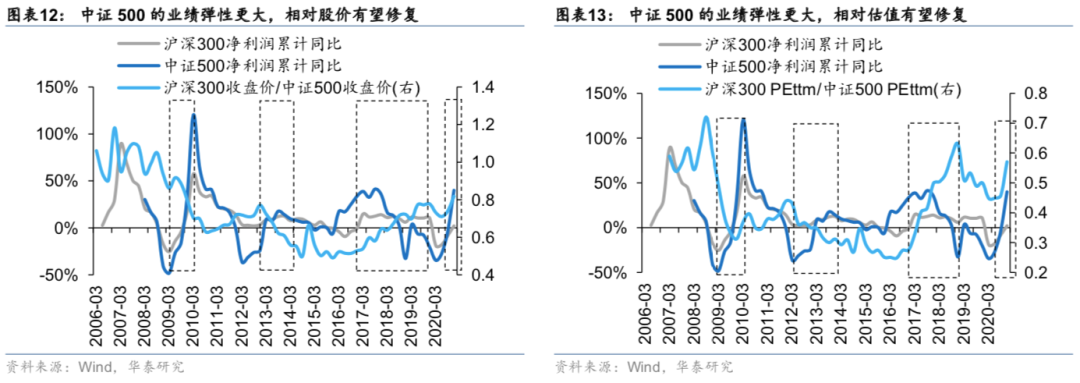

未来结构展望:中证500的业绩弹性和估值性价比有望明显占优

我们预计2月中证500有望取得相对沪深300的超额收益。09年以来,中证500净利润同比增速的水平和弹性均大于沪深300的阶段,中证500基本都跑赢沪深300,或至少不显著跑输;Wind一致预期显示,20年报中证500净利润同比增速有望转正且水平和弹性明显占优,21年我们基于经济修复结构,预计中证500的业绩弹性优势延续。同时,短端利率从去年12月到今年1月的V型变化、美债利率1月以来的“上台阶”,有望成为相对收益资金配置的转折点——从抱团业绩确定性转向寻找业绩弹性,从较高估值容忍度转向寻求估值性价比,两者都指向中证500对应的中盘股。

月度行业配置:宏观逻辑+业绩预喜率+估值分位数+增量资金共振方向

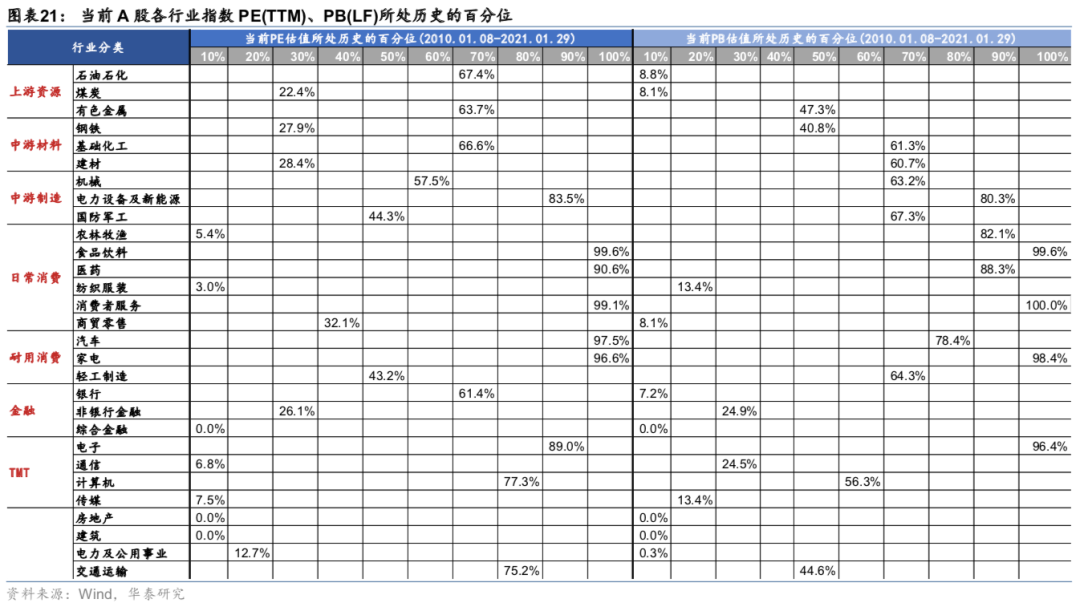

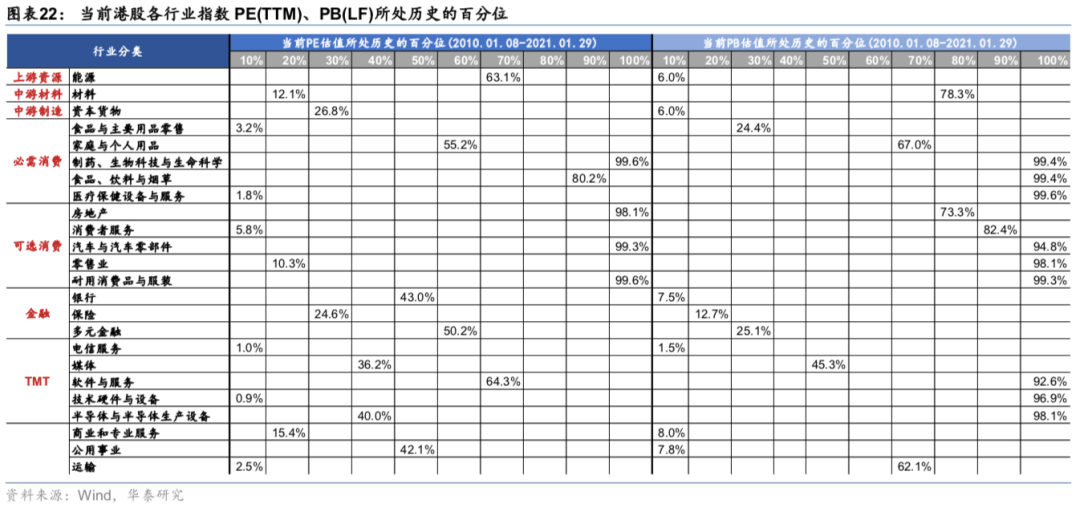

从自上而下逻辑、业绩预喜率、估值分位数、潜在增量资金(如公募基金的软件ETF发行等)四点共同考虑,2月A股行业配置建议:外需修复逻辑和制造业升级逻辑共同对应的上游工业金属及化工,中游通用设备、电源设备、汽车零部件,下游计算机软件,另外跟踪疫苗接种率可逐步关注交运。从自上而下逻辑、估值业绩匹配度(PEG)、内外资共同偏好(美元或有阶段性波动压力,需更重视南下资金)三点考虑,2月

港股个股继续建议:游戏\电商\纺服\2B调味品\消费电子龙头、电信\能源龙头,银行及保险龙头。

风险提示:

全球疫苗接种率及有效性持续低于预期;流动性超预期收紧。

流动性总量与分配

海外流动性:预计维持偏宽,欧美疫苗接种率差异或阶段性影响美元

在拜登胜选、疫苗问世、美国统一国会确立之后,当前影响通胀预期的核心因素是疫苗接种

率及其效果。接种率领先的四个国家以色列、阿联酋、英国、美国,其新增确诊病例的减压幅度不一;新冠疫苗对变异病毒的有效性仍有待验证、疫苗产能及交付量也有待提升。

我们预计当前至5月海外流动性政策或难以边际收紧,但疫苗接种率的变化可能仍会影响全球通胀预期、欧美疫苗接种率的进展差异有可能导致美元的阶段性反弹。以色列疫苗接种率提升至50%经历了1个多月,美国、英国等1个多月以来疫苗接种率仅提升至7%多、11%多,但接种率提升的斜率有增加,我们预计3月之后,随着主要经济体的疫苗接种率提升,全球通胀预期或早于政策变化而进一步回升,届时资产价格的波动或增大。

国内流动性:中美利差、信用利差稳定,期限利差大概率修复

近一周国内短端利率超预期上行,股市估值承压。从SHIBOR利率的历史对比、10年-1年期限利差的历史对比来看,2月资金价格压力大概率边际缓解、国债期限利差大概率修复。

在资金利率大幅上升压力下,相对信用利差未显著走阔、相比去年底今年初有所收窄,反映制造业融资偏宽的环境未变。中美利差仍处于较高水平,人民币升值的基础环境仍在,流动性“内收敛、外填充”的基础环境仍在。

股市大势及结构

市场结构:A

股市值分化收敛、港股性价比仍略占优

1月中旬以来,在社融拐点的进一步确认和资金价格的超预期上升之下,沪深300相比于中证500的持续超额收益开始降低,A股去年8月以来的市值分化有所收敛。逻辑上来看,社融增速放缓——居民部门(房地产)和政府部门(基建)信用结构性收紧,而企业部门(出口及制造业升级)信用仍结构性偏宽,对应工业制造业占比高的中盘股的盈利弹性强;资金价格上升——短端利率从12月到1月的V型变化,进一步增强了中盘股的估值性价比。

1月7日以来,美国统一国会确立之下,美债利率较快上行、美元阶段性弱反弹,A股和港股虽取得绝对收益、但波动增大、港股略跑赢A股。考虑美债利率仍有上行压力,业绩弹性和绝对估值略占优的港股,相比A股的超额收益逻辑仍略占优,但港股比A股更需预防欧美疫苗接种率差异可能导致的美元阶段性弱反弹。

基本面与性价比:中证500

的业绩弹性和估值性价比均更占优

09年以来,中证50

0净利润增速的水平和弹性均大于沪深300的历史阶段,中证500基本都阶段性跑赢沪深300、相对PE估值回升,或至少是未显著跑输。

2017年沪深300开始取得持续超额收益、相对PE估值大幅抬升,但也是在2017年一季度其净利润增速的环比变化明显大于中证500之后,而在2016年一季度至2017年一季度期间,中证500的净利润增速更高、环比变化更大,沪深300相比中证500并未取得显著超额收益。

沪深300、中证500的2020年Wind一致预期净利润同比增速分别为2%、40%,环比2020年三季报分别上升10个百分点、43个百分点,中证500业绩弹性明显占优;同时,2021年中证500的业绩弹性优势有望保持——我们预计今年中国经济修复的主要动力来自于出口和制造业升级,而中证500的工业制造业市值权重较高。我们预计20 年报、21年一季报披露期有望成为中证500超额收益的拐点。短端利率从去年12月到今年1月的V型变化、美债利率1月以来再上台阶(1%台阶),也有望成为相对收益资金配置的转折点——从抱团业绩确定性转向寻找业绩弹性,从较高估值容忍度转向寻求估值性价比,两者都指向中证500对应的中盘股。

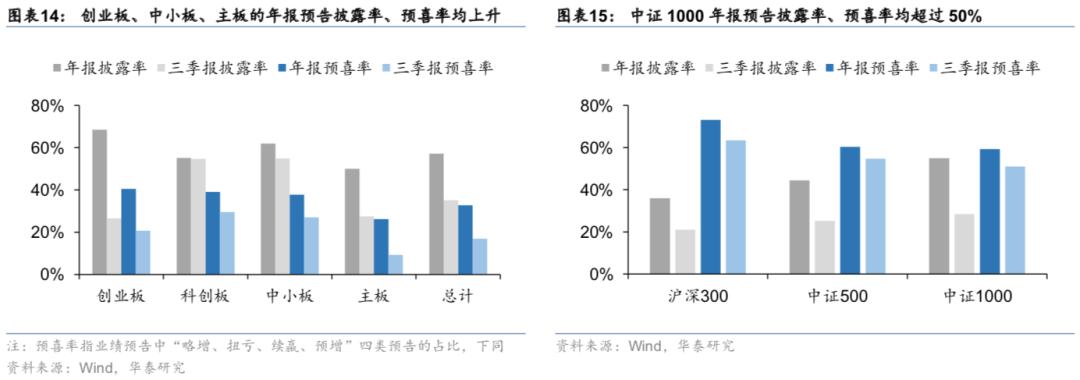

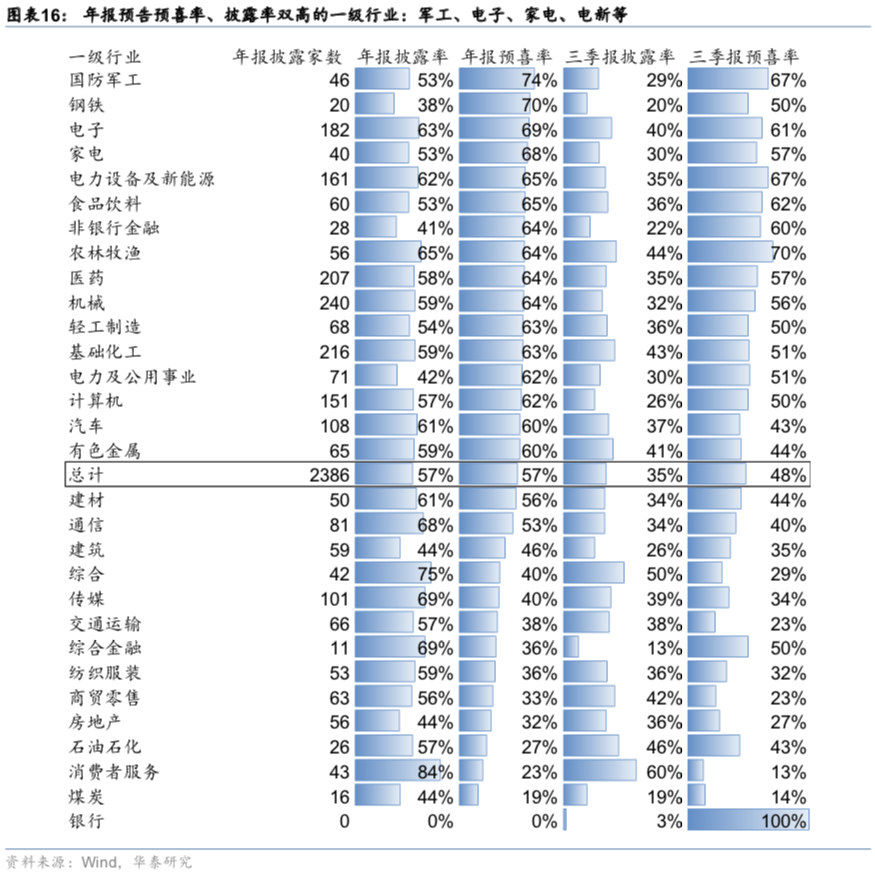

业绩预告方面:创业板、中小板、主板、沪深300

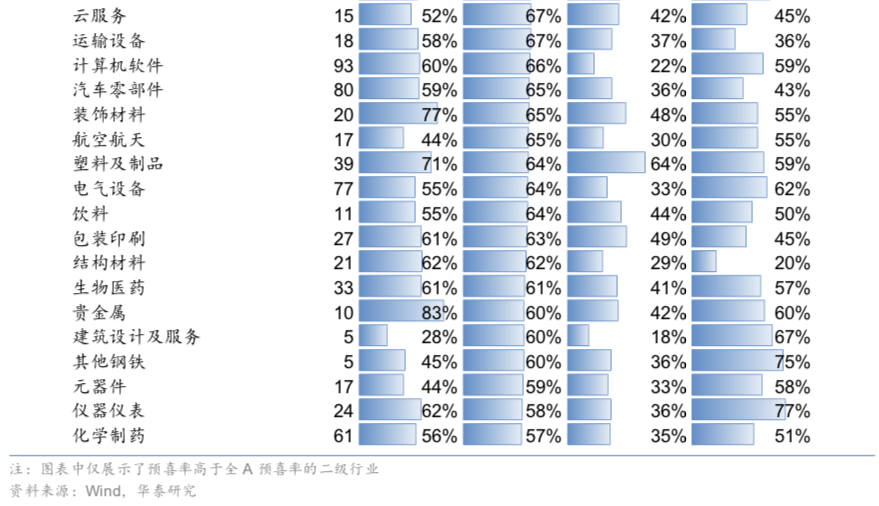

、中证500、中证1000的2020年报预告披露率、预喜率相比2020年三季报均有明显提升,其中创业板披露率最高、预喜率最高,中证1000披露率、预喜率均超过50%;一级行业军工、电子、家电、电力设备新能源、食品饮料、农林牧渔、医药、机械、轻工制造、化工、计算机、汽车、有色金属,披露率均高于50%且预喜率高于全部A股的57%,二级行业其他电子零组件、畜牧业、其他医药医疗、半导体、其他军工、稀有金属、通信增值服务、电源设备、通用设备、造纸、物流、其他化学制品、农用化工、消费电子、计算机软件、汽车零部件等,披露率和预喜率较高。

股市资金面:南下资金强势,北上资金净流出

A

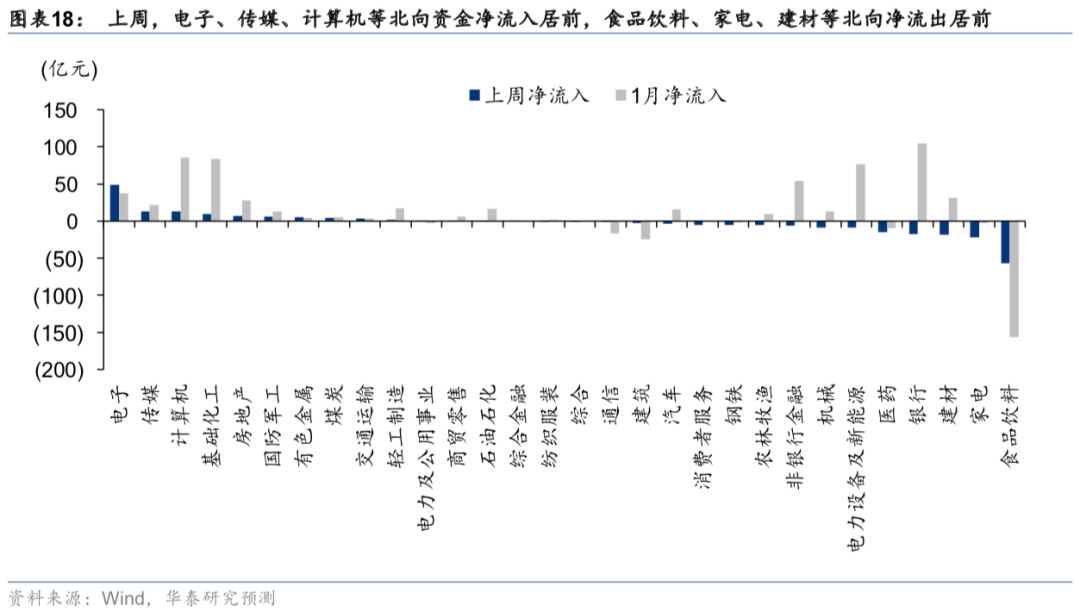

股:杠杆资金、北上资金整体净流出,北水结构上净流入TMT

股市增量资金规模边际下降。1月最后一周,受短端利率上行杠杆资金净流出,受VIX上行、对冲基金平仓压力等北向资金亦出现明显净流出,多只明星公募基金产品主动限购,其中北向资金净卖出67亿元,融资余额下降51亿元。计算机、军工、电新等1月两融交易额占成交额比重较高行业,上周跌幅相对居前。结构上看,电子、传媒、计算机等北向资金净流入居前,食品饮料、家电、建材等北向净流出居前;电新、医药、家电等融资规模增加居前,军工、非银、电子等融资规模下降居前。

港股:

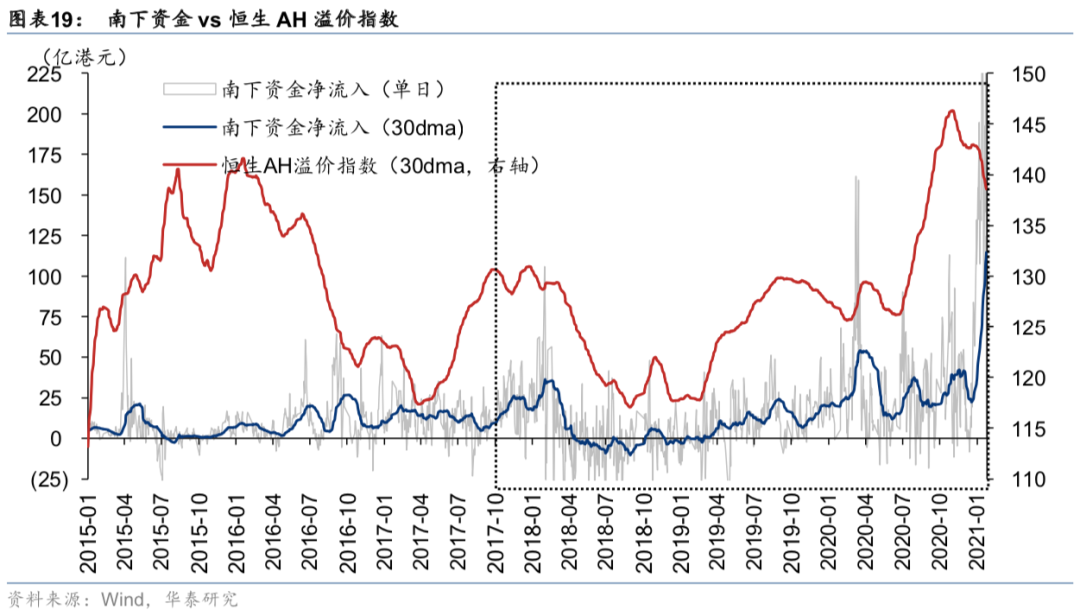

南下资金大幅加持,稀缺性与高股息板块为加仓方向

1月南下资金净流入额达到3106亿港币,日均净流入155亿港币,单月流入金额创历史新高。两大原因催化资金南下热潮:1)AH溢价自去年11月起边际回落,但仍处于历史高分位数水平,持续驱动南下资金加配港股,2)1月国内偏股型公募基金发行速度显著加快,AH两地灵活配置的港股通基金至多可将50%的仓位配置港股,居民资金入市在H/A相对收益率预期改善背景下形成强流动性外溢效应。分行业看,软件仍是南下资金最主要的净流入方向,纺服、零售、多元金融、消费电子设备等稀缺性标的所在行业净流入规模亦较为强劲;此外,港股电信业务、港股能源等高股息品种中的“小稀缺性”龙头,在1月亦获南下资金大幅净流入,港股保险/银行等传统高股息品种在此阶段仍未获内资明显加配。

持有A

股港股、加配中证500,把握出口链及制造业升级

2月资金面压力有望边际缓解、国债期限利差大概率修复,同时中美利差和信用利差稳定之下,我们建议继续持有A股和港股,港股相比A股的性价比仍略占优,但港股比A股更需谨防欧美疫苗接种率差异可能导致的美元阶段性弱反弹。同时,我们预计2月中证500有望取得相对沪深300的超额收益,年报至一季报业绩水平和弹性明显占优、估值性价比高。

从自上而下逻辑、业绩预喜率、估值分位数(PE+PB)、潜在增量资金(如公募基金的软件ETF发行等)四点考虑,2月A股行业继续建议:外需修复逻辑和制造业升级逻辑共同对应的上游工业金属及化工,中游通用设备、电源设备、汽车零部件,下游计算机软件;

从自上而下逻辑、估值业绩匹配度(PEG水平)、内外资共同偏好(美元或有阶段性波动压力,需更重视南下资金)三点考虑,2月港股个股继续建议关注:游戏、电商、纺服、调味品、消费电子龙头,以及银行、保险龙头,此外关注深度价值股中“小稀缺性”+“高股息”兼备的电信和能源龙头股。

风险提示

(1)全球疫苗接种率及有效性持续低于预期:疫苗对于变异病毒的有效性仍在验证中,同时疫苗接种率进展也仍存不确定性,可能对全球经济修复和再通胀的预期形成压制。

(2)流动性超预期收紧:过去一年美股散户明显增加、杠杆率升高,若流动性政策早于市场预期而收紧、通胀上行压力超出市场预期,则美股波动大概率明显增大,对A股、港股形成联动影响。

碳中和系列:

【华泰策略|深度】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|深度】碳中和承诺下的十二个“长坡赛道” ——碳中和专题系列(1)

【华泰策略|PPT】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|PPT】碳中和承诺下的十二个“长坡赛道”——碳中和专题系列(1)

指数研究系列 :

【

20200922

】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】

三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

【20201213】

社融顶部 ≠ 顺周期估值顶部

——信号与噪声系列之一百九十六期

【20201206】跨年行情-春季躁动的4阶段接力 ——信号与噪声系列之一百九十五期

【20201129】银行保险股第三次走强的信号意义

——信号与噪声系列之一百九十四期

【20201115】

信用债违约风波中的A股画像——信号与噪声系列之一百九十三期

【20201108】三因素共振下的A股修复行情——

信号与噪声系列之一百九十二期