文| 吴 静 夏天然 成沅铭 李航

徐冬冬 金文曦 曹尚舟 杨吉

核心提示

进入3月,房地产三四线量价齐涨,钢铁、水泥、家电调研均支持三四线地产热度上升的迹象。为了抑制部分地区房价高温,政府在“去库存”和“抑制房价过快上涨”上双管齐下,密集出台一系列新的限购政策,但此似乎并未根本缓解恐慌性购房情绪。由于基建和PPP项目集中落地,以及个人住房贷款需求下降,使得企业贷款占比继续攀升,大型国企再次成为贷款主力。因船东新联盟重新布局,并进一步缩减运力,3月航运量虽未明显增加,但运价同比环比涨幅明显。汽车消费偏弱,4月有望复苏。

报告摘要

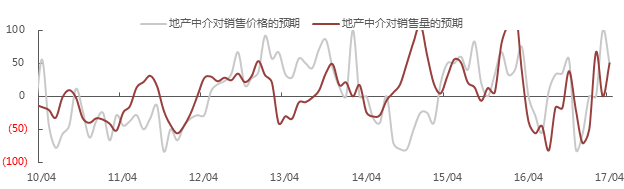

地产:一二线城市“量涨价稳”,三四线城市“量价齐涨”,部分热点三线城市甚至“一房难求”。政府在“去库存”和“抑制房价过快上涨”并行的思路下,密集推出新的限购升级政策,但似乎并未根本缓解恐慌性购房情绪。由于一二线土地存量不足,以及调控加码,开发商转而加大热点三线城市土地布局。二手房交易量复苏明显,刚需带动市场升温。

银行:预计3月新增人民币贷款约为10000亿,与上月持平。基建和PPP项目的集中落地,以及房地产调控升级压制个人按揭,企业贷款占比继续攀升。大型国企再次成为贷款主力,且整体贷款期限拉长。3月贷款利率水平有所上升。

航运:由于船东并购、新联盟重新布局,共舱比例大幅增加。加上船东进一步削减舱位,造成“一位难求”,运价同比环比涨幅明显。下月运价延续增长态势,船公司联盟效应进一步体现。本月货量未见明显增长,预计下月货量稳中有升。

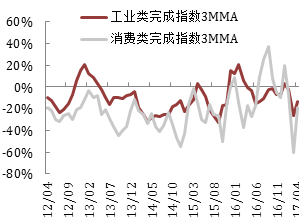

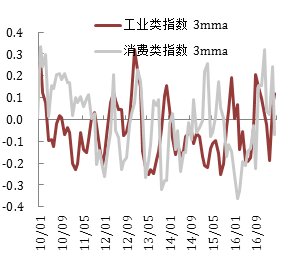

从莫尼塔调研来看,3月份工业和消费类完成情况双双走强。

从工业来看,一二线城市量涨价稳,房地产三四线量价齐涨,三月份钢铁、水泥的销量都支撑了三四线地产需求不断复苏。由于一二线土地存量不足以及调控加码,开发商转而继续加大热点三线城市土地布局,4月份基建和地产需求有望支撑钢铁和水泥销量。受供给减少影响,运量未见明显增长的情况下,航运运价同比环比明显增长。3月份汽车消费偏弱,4月有望走强。

从消费来看,三线城市卖场反应,白电和厨卫3月销售额占比提升。空调3月份促销效果明显,渠道依然积极补库存。

基建和PPP项目的集中落地,以及房地产调控升级,使得个人住房贷款需求下降,使得企业贷款占比继续攀升。大型国企再次成为贷款主力,且整体贷款期限拉长。3月贷款利率水平有所上升。

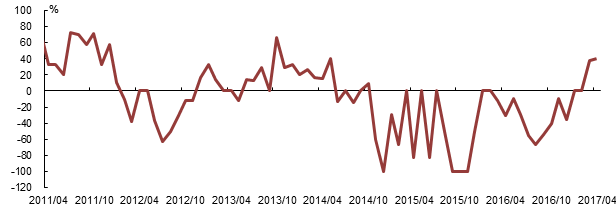

图表 1:总完成指数走强

图表 2:工业和消费双双走强

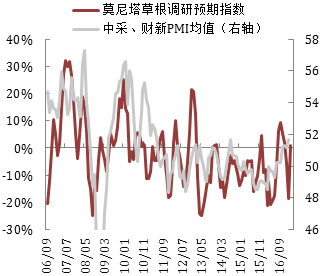

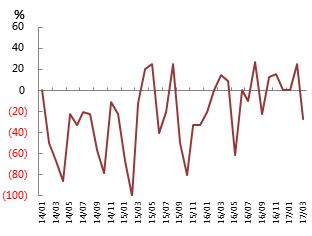

图表 3:总预期指数开始走强

图表 4:消费预期偏弱,工业预期走强

本月调研亮点

工业类:

房地产

一二线城市量涨价稳,三四线城市量价齐涨,部分热点三线甚至“一房难求”。由于一二线土地存量不足,以及调控加码,开发商转而继续加大热点三线城市土地布局。二手房交易量复苏明显,刚需带动市场升温。

钢铁

3月钢材价格出现比较明显下跌,主要是生产利润丰厚导致钢厂满负荷开机,短期钢材供应较为宽松。但房地产需求拉动尚可。钢厂维持满负荷开机,供应面依然宽松,需求释放却存在较大不确定性,4月份钢材价格将弱势震荡。

水泥

地产复苏和基建拉动3月份水泥需求。4月水泥预计销售旺盛,主要原因是,天气转暖,下游基建项目陆续开工,房地产需求复苏。

汽车

3月乘用车市场呈现前低后高的情况,总体销量低于预期。一方面是去年年底购置税透支效应依然存在;另一方面,部分经销商反映客户收入增幅不及预期,打消或推迟了购车计划。4月份车市预计将出现复苏。

银行类:

银行

基建和PPP项目的集中落地,以及房地产调控升级个人住房贷款需求下降,使得企业贷款占比继续攀升。大型国企再次成为贷款主力,且整体贷款期限拉长。3月贷款利率水平有所上升。

出口类:

集装箱出口货代

新联盟重新布局,共舱比例大幅增加。加上船东进一步削减舱位,进而运价同比环比涨幅明显。下月运价延续增长态势,船公司联盟效应进一步体现。本月货量未见明显增长,预计下月货量稳中有升。

消费类:

家电

三线城市卖场反应,白电和厨卫3月销售额占比提升。空调3月份促销效果明显,渠道依然积极补库存。

房地产:多城密集调控 三四线房地产热度不减

金三来临,推盘潮如期而至,一二线城市量涨价稳,三四线城市量价齐涨,部分热点三线甚至“一房难求”。为抑制部分地区高温,政府在“去库存”和“抑制房价过快上涨”并行思路下,密集推出新的限购升级政策,似乎未根本缓解恐慌性购房情绪。由于一二线土地存量不足,以及调控加码,开发商继续加大热点三线城市土地布局。二手房交易量复苏明显,刚需带动市场升温。

“去库存”和“抑制房价过快上涨”调控双规并行

进入三月,各地看房及推盘量猛增。一线及热点二线城市因受“防止高价房入市”影响,价格稳中有调,但成交量稳步回升。三四线城市成交量猛增,部分城市甚至出现“跳涨”、“开盘即清盘”现象。以东莞为例,预期全月成交破3500套,成交量环比上涨240%,价格跳涨接近10%。

三月下旬各地密集出台调控政策,一二线购房者资格的被限制,使得不少尚在网签的人被迫放弃成交,这种恐慌情绪也使得三四线有更多购房者加速入市。三线城市如赣州、句容、滁州、柳州等地相继加入限购行列,也体现了政府“去库存”和“抑制房价过快上涨”双轨并行的政策思路。调研对象预计四月份成交量会有明显回落,但价格依然坚挺。

图表 5:开发商交易预期略有回调

图表 6:开发商交易价格持续上升

推盘节奏被压制 开发商对市场看法有分歧

尽管三月推盘量加大,但政府为防止价格上涨过快,控制推盘和网签数量,使得预售证审批更加严格,周期更长。以深圳为例,去年12月已达预售条件的三个某品牌开发商住宅项目,只有一个在三月份取得预售证,其余两个项目仍在审批。

莫尼塔调研了解到,库存极低的热点城市开发商依然看好市场,积极拿地和开工。远离热点的弱三四线城市,尽管在本轮去化下不少地方库存已降至健康水平,但开发商拿地及开工都较为谨慎,担心市场随时变脸。

由于一线及热点二线调控,及一二线存量土地有限等因素,对三四线城市房地产市场出现明显溢出效应,使其土地成交逐步扩大。莫尼塔了解到,标杆品牌房企如碧桂园、万科、恒大在三四线土地布局均较为可观。

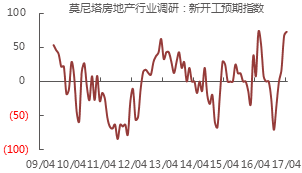

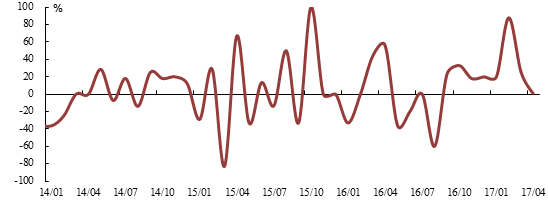

图表 7:开发商新开工意愿保持稳定

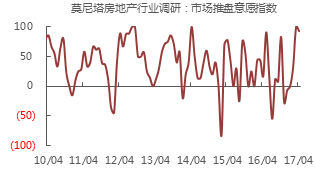

图表 8:开发商推盘意愿依然强烈

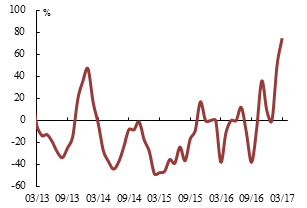

二手房交易受限购升级影响 价格稳定二手房交易量复苏明显,刚需带动市场升温,诱发北上广深史上最严限购政策出台。据莫尼塔了解,深圳二手住宅成交量连续6周上扬,其中七成为小于90平米总价500万以内的房源。预计四月份二手房交易量会因政策趋严而呈现回落,价格依然坚挺。

图表 9:二手房市场环比有所回暖

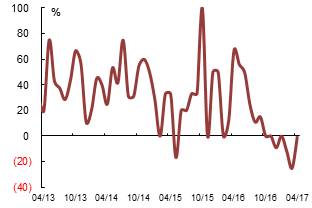

图表 10:销量环比有所改善,价格预期降低明显

银行业:信贷投放持平,企业贷款占比再扩

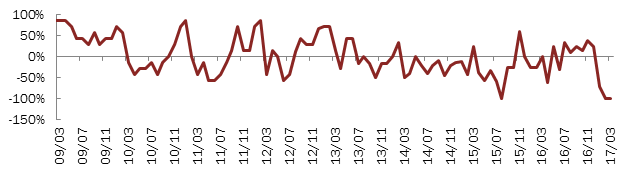

3月信贷投放持平3月信贷投放指数为5%,较上个月的25%大幅下跌,这是连续第二个月回落。几乎所有受访银行都表示3月的投放量与上月持平,考虑到1月信贷的天量投放,以及季度末的MPA考核,银行有必要放缓投放速度。预计3月新增人民币贷款约为10000亿。

图表 11:3月信贷投放指数明显下跌

来源:Bloomberg,莫尼塔

企业贷款占比进一步攀升3月银行贷款投向进一步向企业偏移,企业贷款意愿指数上涨至80%,刷新多年高位,主要因为基建和PPP项目的集中落地。另一方面,房地产调控的升级,使得个人住房贷款需求下降,凸显企业贷款的扩张。部分受访银行表示,企业贷款与个人贷款的比例已高达10:1。

与2月明显不同的是,大型国企再次成为贷款主力,且整体贷款期限拉长。这也与基建项目落地有关,在基建方面,鲜有中小型企业能参与。2月中小型企业贷款增多,主要是政策支持,如果后期政策支持力度下降,新增信贷将长期以国企贷款为主。

贷款利率水平上升

3月贷款利率水平有所上升。个贷方面,在愈发严格的地产政策调控下,银行不仅取消原来的贷款折扣,也延长了贷款发放时间。企业贷款方面,由于年初以来央行多次上调公开市场操作利率,提高了部分企业的融资成本,企业从直接融资转向贷款的意愿增强,银行也有动力上调利率。但部分银行表示,利率上涨可能最多持续半年到三个季度,为了稳经济,尤其是保证中小企业的发展,中长期看,利率需要维持在低位。

图表 12:企业贷款意愿进一步增加

图表 13:不良贷款率持平

图表 14:贷款利率上涨

钢铁:需求回暖难挽价格颓势

3月价格下跌,地产需求好于预期:3月钢材价格出现了比较明显下跌,与我们上月提出的警惕钢材价格下行风险的判断相符。价格下跌的主要原因可归结为以下三点:首先,生产利润丰厚导致钢厂满负荷开机,短期钢材供应较为宽松;房地产调控加码以及货币政策收紧预期加强,导致期货市场大幅下挫,助推现货价格下跌。但值得注意的是,房地产需求拉动尚可,调研对象表示同比和环比持平。

需求预计回暖,但价格仍将面临回调:因基建和房地产需求进一步释放,调研对象预计4月钢材消费将有所增长,且机械制造用钢需求也表现良好。但调研对象对于4月价格走势的判断普遍悲观,认为价格虚高,后期下跌概率较大。接受调研的所有钢企当前都维持满负荷开机,供应面宽松格局仍在延续,而需求释放存在较大不确定性,故莫尼塔认为4月份钢材价格将弱势震荡。

图表15:3月钢材销量不及预期

图表16:4月钢材销量预计增长(季调后)

水泥:地产和基建拉动销量继续增长

地产逐渐复苏,基建继续支撑水泥需求:3月水泥销量较2月基本回暖,湖南、江西等局部地区因长期雨水天气导致销售不佳,其他地区销售基本符合预期,预计下月水泥销量会继续上涨,主要原因:1)下游基建项目开工;2)房地产项目复苏;整体而言,基建项目对水泥需求的拉动强于地产。

下月水泥销量良好,价格分化:大多数调研对象对4月水泥需求持乐观态度,因天气转暖,下游开工回升,预计销量继续增加,但价格比较分化:1)东北、湖南、江西地区,因天气或气候原因,库存堆积,下月预计去库存,价格上涨不易;2)浙江地区因企业3月上半月协同停窑,现在陆续开工,供给增加;3)其他地区对价格持有乐观态度,主要原因是在基建、地产需求旺盛的背景下,原材料(熟料、煤炭等)价格上涨助推水泥价格。

图表 17:本月水泥销量基本符合预期

图表 18:预计下月水泥销量续集回升

汽车:车市不达预期 4月可能出现复苏

3月份销量不达预期 购置税透支效果依然显著 莫尼塔调研了解到,3月乘用车市场呈现前低后高的情况,总体销量低于预期,同比去年降低约20%-30%。主要原因一方面是去年年底购置税透支效应依然存在;另外一方面,部分经销商反映客户收入增幅不及预期,打消或推迟了购车计划。

4月车市预期将出现复苏 从调研的结果看,经销商对4月份车市复苏信心较足。一方面从趋势看,三月总体销量前低后高,后半个月的销量已经基本恢复往年水平,复苏迹象明显;另一方面,购置税透支的效应经过三个月的时间,预期将出现减弱。

中小型SUV依旧强势 新能源车销量有所回暖 虽然总体车市冷淡,但是经销商反映中小型SUV市场依然维持强势,8-13万区间内的车型依然抢手。主要以非城镇居民消费升级需求为主,从购车者居住地情况看,有70%-80%来自县城及城乡结合部,城镇购车主仅占两成。同时,新能源车经销商反映销量有所回暖,但并未出现上个月预计的暴增行情。

图表 19:3月总体销售情况低于预期

图表 20:4月份市场预期好于往年同期

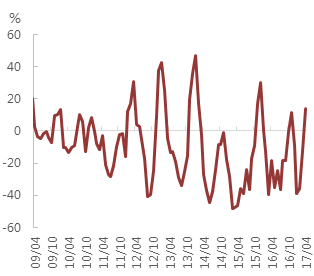

集运:船东持续停船减舱 运价涨势超预期

三大联盟重新布局 运价涨势超预期 运价环比涨幅明显,各航线同比也有不同幅度上涨;特别是月中开始,多条航线运价创近年新高。本次连续的运价攀升原因在于:船公司并购、新联盟重新布局,共舱比例大幅增加;再加上船东进一步削减舱位甚至停船,造成“一位难求”的状况,进而维稳运价。预计下月运价延续增长态势,船公司联盟效率将进一步体现,盈利情况有望改善。

本月货量未见明显增加 下月预计稳中有升 运价延续涨势与货量无关,从莫尼塔调研对象了解到,本月货量稍高于预期但并未见明显增加,没有出现春节后货量大幅回升的情况。预计下月货量稳中有升;中东线受到沿线国家斋月放假的影响需提前出货,或将为下月带来一定的货量增长。

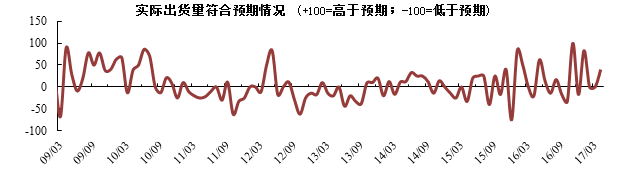

图表 21:本月集装箱出货量稍高于预期(单位:%)

图表 22:下月货量预期上升

图表 23:下月运价走势预期上升

家电:空调三月大促 去渠道库存效果明显

空调促销卓有成效,渠道补库存仍为主基调 格力终端促销,使得消费者以默认三月买格力价格最低,加上今年公司宣传力度加大,格力、美的等空调依然成为市场热销品牌,渠道目前依然延续本轮补库存周期。

受益于三线地产复苏,白电厨卫销量同比增长明显 部分调研对象表示,白电和厨卫本月销售额占比提升,这些卖场主要集中于三线城市,三线城市节后的热销带动了这部分家电需求。

图表 24:本月目标完成指数上升

图表 25:下月销售预期指数(季调)下降

图表 26:本月客流量同比增长

图表 27:本月客单价同比上升