好消息好消息,转发有奖!

即日起,在朋友圈分享

“

小兵研究”

或者

“

投行小兵”

公众号的文章,即可获取抽奖机会。

每个月我们将会抽取三位幸运读者,各送出一本

“投

行小兵”系列书籍

,助您掌握投行兵法!

参与方式:转发

文章至

朋友圈,发送

转发截图

以及

微信ID

至邮箱

[email protected]

本文结合企业会计准则及其应用指南、证监会相关规定等方面,重点研究

研发费用资本化

的难点与重点。且结合在2015年-2017年IPO上市的

信息传输、软件和信息技术服务

的企业,展开有关研发费用资本化的案例研究。

一、会计准则的相关规定

1、研究阶段与开发阶段的区分

根据《企业会计准则 第6号-无形资产》及其应用指南,企业内部研究开发项目的支出,应当区分

研究阶段支出

与

开发阶段支出

。

①研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。

研究阶段是探索性的,为进一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产均

具有较大的不确定性

。

比如,意在获取知识而进行的活动,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序、系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序、系统或服务的可能替代的配置、设计、评价和最终选择等,均属于研究活动。

②开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

相对于研究阶段而言,开发阶段应当是已完成研究阶段的工作,在很大程度上具备了

形成一项新产品或技术的基本条件

。

比如,生产前或使用前的原型和模型的设计、制造和测试,不具有商业性生产经济规模的试生产设施的设计、制造和运营等,均属于开发活动。

2、不同阶段的费用处理方式与条件

根据《企业会计准则 第6号-无形资产》及其应用指南,企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。

企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:

(一)完成该无形资产以使其能够使用或出售在技术上具有可行性。

判断无形资产的开发在技术上是否具有可行性,应当以目前阶段的成果为基础,并提供相关证据和材料,

证明企业进行开发所需的技术条件等已经具备

,不存在技术上的障碍或其他不确定性。

比如,企业已经完成了全部计划、设计和测试活动,这些活动是使资产能够达到设计规划书中的功能、特征和技术所必需的活动,或经过专家鉴定等。

(二)具有完成该无形资产并使用或出售的意图。企业应该能够说明其开发无形资产的目的。

(三)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场;无形资产将在内部使用的,应当证明其有用性。

无形资产是否能够为企业带来经济利益,应当对运用该无形资产生产产品的市场情况进行可靠预计,以证明所生产的产品存在市场并能够带来经济利益,或能够证明市场上存在对该无形资产的需求。

(四)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

企业能够证明可以取得无形资产开发所需的技术、财务和其他资源,以及获得这些资源的相关计划。企业自有资金不足以提供支持的,应能够证明存在外部其他方面的资金支持,如银行等金融机构声明愿意为该无形资产的开发提供所需资金等。

(五)归属于该无形资产开发阶段的支出能够可靠地计量。

企业对研究开发的支出应当单独核算,比如,直接发生的研发人员工资、材料费,以及相关设备折旧费等。同时从事多项研究开发活动的,所发生的支出应当按照合理的标准在各项研究开发活动之间进行分配;无法合理分配的,应当计入当期损益。

研发费用资本化的五个条件,可总结为:

技术

可行、开发有目的、能带来经济利益、有资源支持、可靠计量

。

二、证监会的相关规定及提示

根据《公开发行证券的公司信息披露编报规则 第 15 号——财务报告的一般规定》(证监会公告[2014]54号),要求:

结合公司内部研究开发项目特点,披露划分研究阶段和开发阶段的具体标准,以及开发阶段支出资本化的具体条件

。

在2014年证监会《关于上市公司进一步规范研发费用资本化的监管通报 》中提出,公司在研发费用资本化方面在一定程度的主观判断。为保证研发费用资本化的准确、合理进行,提示公司应注意以下几点:

1、

研发费用资本化门槛较高,公司应审慎对待

。应严格制定研发费用资本化制度并规范执行,明确资本化时点、依据和内控流程,注意重点环节的控制及留痕,为研发费用资本化的合理归集提供充分依据。

2、公司应当

明确研发费用的开支范围和标准

,严格审批程序,并按照研发项目或者承担研发任务的单位,设立台账归集核算研发费用。

3、公司应加强成本费用核算基础,

加强成本管理

,保证开发阶段相关支出的核算和归集准确、清晰。

4、注意对研发费用资本化形成的

相关资产持续关注

,按会计准则规定进行减值测试,并在年报中对研发项目相关信息进行披露,避免因过度资本化造成资产虚高。

三、主要难点与关于重点

虽然以上会计准则及其指南,给出了研究阶段与开发阶段的原则性的区分标准,以及不断阶段的处理方式、资本化的条件。但在实践中仍存在以下几个难点:

①研究阶段与开发阶段具体区分的界限点、划分标准。是否具有充分可靠的依据支持。

②开发阶段符合资本化条件的具体条件与依据,是否具有充分可靠的依据支持。

③费用核算与其划分标准。哪些费用计入研发费用以及判断依据,是否为了加计扣除虚增研发费用的支出(包括费用化与资本化部分)。研发费用核算的相关可能,可参照《财政部关于企业加强研发费用财务管理的若干意见》(财企[2007]194号)。

四、案例研究

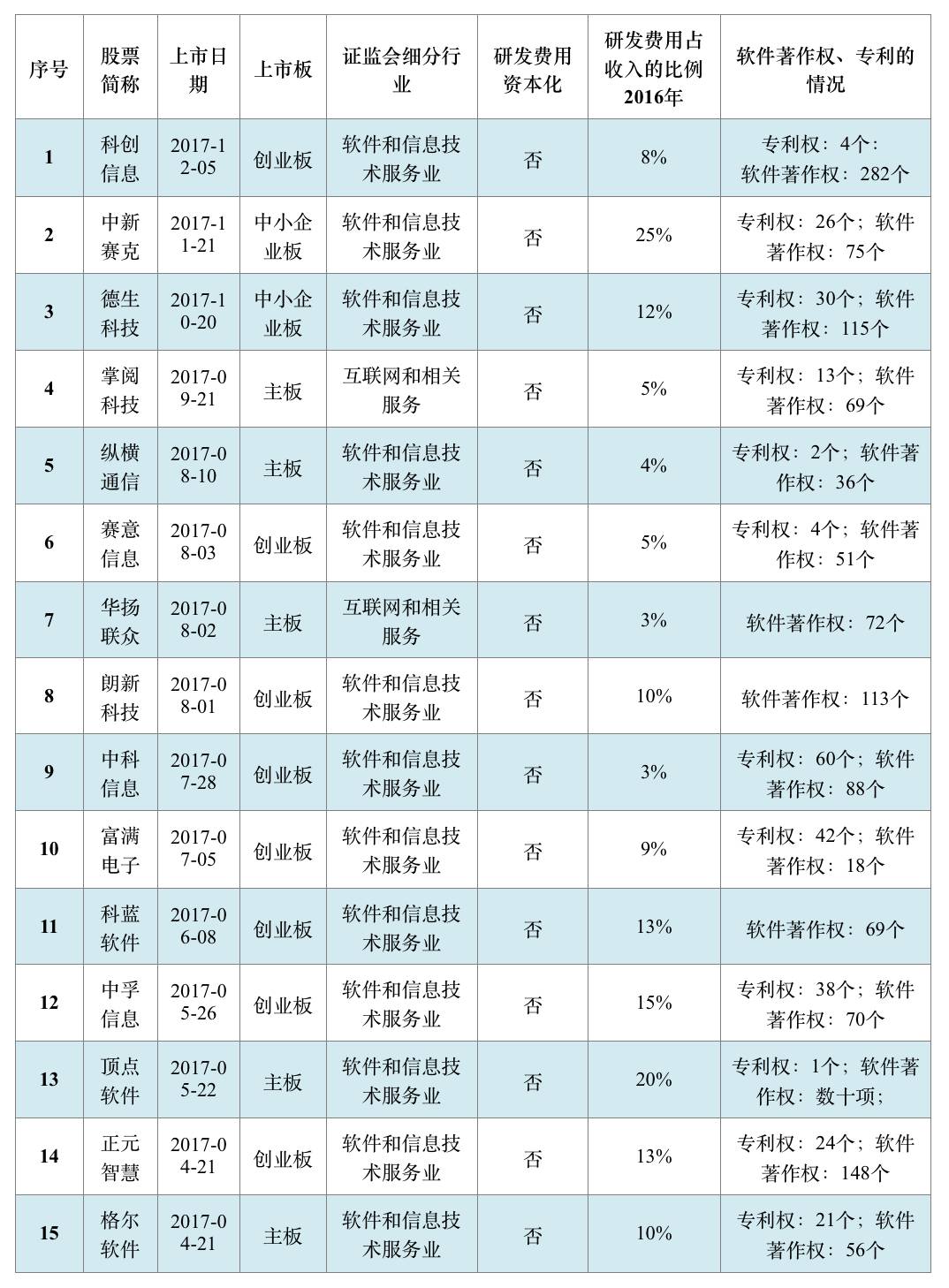

1、上市日期在2017年1月1日到2017年12月5日期间,信息传输、软件和信息技术服务的IPO企业,在招股说明书中披露的研发费用资本化情况

通过wind数据查询,上市日期在2017年1月1日到2017年12月5日的信息传输、软件和信息技术服务业的IPO过会企业共为28家,这28家企业

均不存在研发费用资本化的情况

。

选取其中的15家企业,其具体情况如下:

从以上表格可以看出,虽然以上的公司均不存在研发费用资本化的情况,但是仍存在一定比例的研发费用。同样也存在较多的专利权和软件著作权,其中,大部分都是自主研发,按道理是可以进行一部分资本化进入无形资产。但是对于2017年上市的所有软件和信息技术服务业、互联网和相关服务的企业均没有进行该项处理。

可以合理推测其主要理由如下:①研究阶段与开发阶段具体区分的界限点、划分标准很难把握;②开发阶段符合资本化条件的具体条件与依据很难确定。因此,出于谨慎性的原则,全部费用化,未进行资本化。

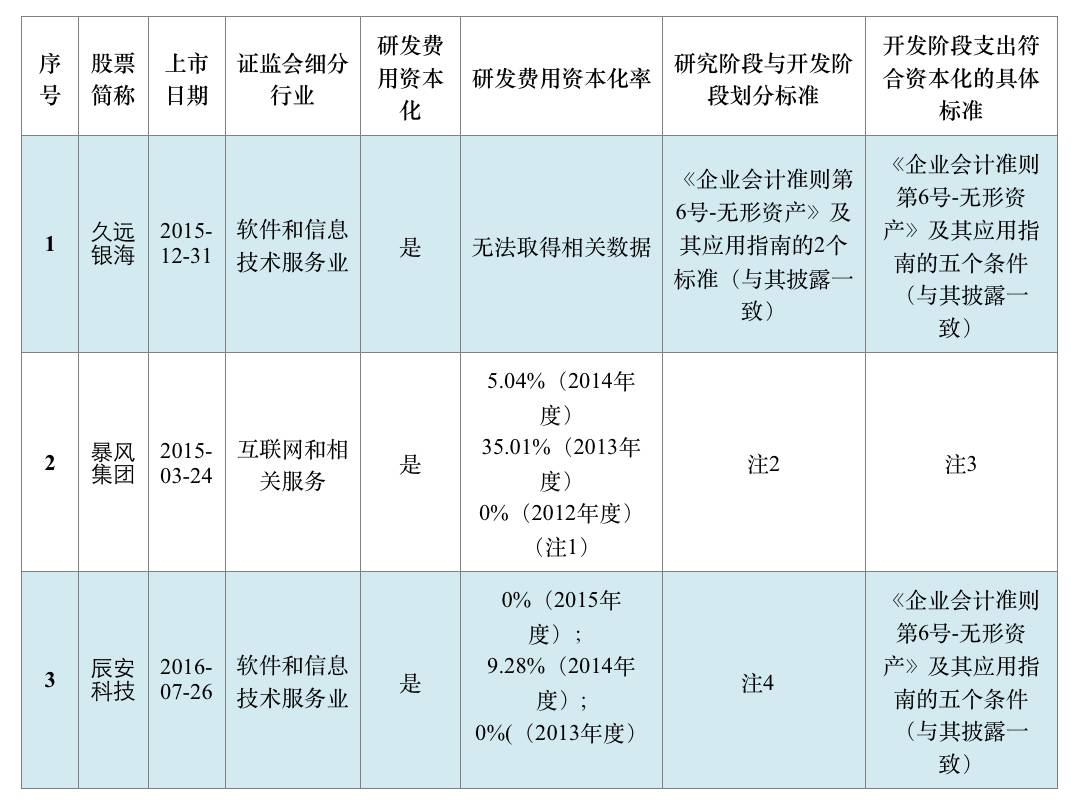

2、上市日期在2015年度、2016年度期间,信息传输、软件和信息技术服务业的IPO企业招股书中,披露的研发费用资本化情况

通过wind数据查询,上市日期在2015年度、2016年度信息传输、软件和信息技术服务业的IPO过会企业共为44家,其中3家企业在上市的招股书中存在部分的研发费用资本化情况。

注1:

研发费用资本化率=当期开发支出/(当期开发支出+当期研发费用)。

该数据为根据相关公开数据,由笔者自行计算,仅供参考。

注2:暴风集团研究阶段与开发阶段划分标准

(1)研究阶段:可形成演示版

在研究阶段,公司的研发项目需经过前景与可行性研究、立项、软件架构搭

建与代码编写、内部测试、公开测试,并通过不断完善和评估,发布软件的“基本版”。此时软件产品框架已经形成,关键技术得到验证,底层程序已经稳定,形成可演示版本,关键性能(例如启动速度,请求响应时间,图片刷新时间等)达到产品规划要求。研究阶段的相关支出全部计入当期损益。

(2)开发阶段:可达到预期

在开发阶段,公司在研究阶段形成的基本版本上继续增加软件核心功能,并持续发布新版本,当软件的核心功能技术指标通过评审后,产品可视为“完整版本”,即已完成开发所有计划的核心功能,各项数据显示各项产品、技术指标正

常,达到预期目标。

注3:在招股书中列明了不同款产品的资本化条件,在这里仅举例“暴风看电影”

a、经过研究阶段,“暴风看电影”的底层程序已经稳定,关键性能达到规划要求,公司完成该研发项目在技术上具有可行性。

b、“暴风看电影”是一款基于PC 端开发并运行的互联网影音软件产品,其本

质是浏览器,向用户提供一站式的全网视频内容垂直搜索、视频内容推荐、视频内容播放及优化处理等服务。公司计划继续丰富“暴风看电影”的核心功能。

c、互联网视频是互联网重要的应用领域之一,该领域包括软件类企业、网

站类企业等,服务提供商和提供方式呈现多元化特点,因此互联网视频用户存在垂直搜索需求。自该产品的基本版本发布后,安装量和使用量快速增长,具有广泛的应用市场。