1、实现业务和技术双协同,助力移动信息传输业务完整布局

公司公告拟购买嘉华信息100%股权成功过会,实现了增强公司原有的移动信息传输业务规模和质量,客户群体得到拓展,有助于拓展自身业务版图,实现创世漫道与嘉华的优势互补;不仅如此,嘉华信息的BPO金融外包业务在结合自身短信业务与语音服务业务基础上快速发展,叠加大数据与深度学习技术,可以为用户提供更完善的信用卡金融产品精准营销服务,公司进入以金融行业客户为主的行业细分市场,进而巩固公司在移动信息传输行业的综合竞争力及市场领先地位。

2、切入金融服务领域,获得新的利润增长点

此次收购旨在增强公司移动信息传输业务的同时新增金融服务业务,拓展新的市场领域。嘉华信息自身的企业短信和BPO业务已形成一定的收入利润规模,且具有良好的成长性,此外嘉华信息还可向上市公司的现有客户进行交叉销售,进一步提升上市公司的盈利能力。可以促进上市公司实现业务多元化、收入来源多元化,增强上市公司抗风险能力,提升上市公司整体价值。

3、注入优质资产,提升公司盈利能力

嘉华信息聚焦金融领域企业短信和BPO业务,目前已实现企业短信和呼叫中心端业务结合大数据和人工智能等技术手段,实现金融领域精准营销布局。随着本次方案过会落地,有望加速标的公司纳入上市公司体系内,尽早与茂业通信传统短信业务实现互补,有效降低短信业务整体成本,并持续拓展金融客户,加强资源整合,提升盈利能力。嘉华信息承诺2017、2018、2019、2020年度净利润不低于1.02亿元、1.34亿元、1.67亿元和2.01亿元,有利于公司

盈利增长。

4、投资建议:维持“强烈推荐-A”

公司短信业务规模持续扩大,通过分省落地和云平台降低成本,未来盈利能力有望提升;长实通信作为运营商五星级代维单位,布局IDC代维增量业务,未来收入增长可期;拟收购嘉华信息,实现于现有短信业务的互补,以及端业务与大数据分析和平台能力的结合,深度布局金融机构精准营销领域,为公司的加速增长奠定坚实基础。

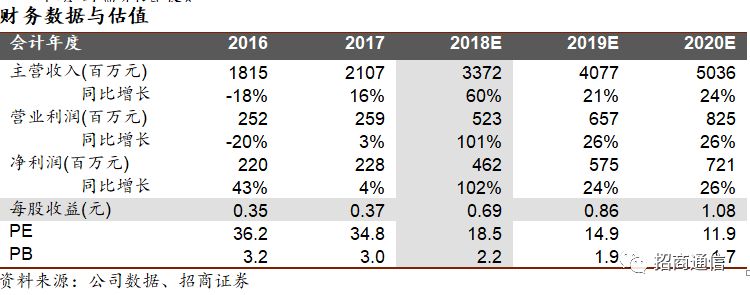

根据公司2018年经营规划,今年公司传统业务将有望实现净利润3.28亿元,结合嘉华信息备考净利润,2018年全年净利润有望实现4.6亿元。预计2018年-2020年公司备考净利润分别为4.62亿元、5.75亿元、7.21亿元,对应的PE分别为18.5倍、14.9倍、11.9倍,维持强烈推荐-A评级。

风险因素:

短信业务规模提升不达预期,运维业务整体增速不达预期,金融机构客户拓展情况存在一定风险

。