【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

债券

(

姜超

)

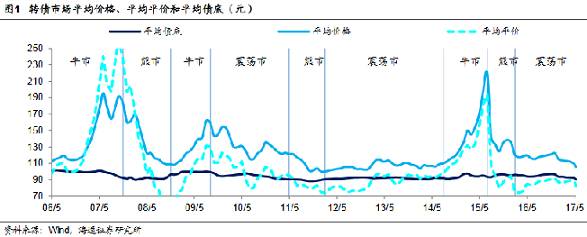

理财底层资产穿透,债市仍需耐心

理财登记托管中心出台通知,要求理财投资资管计划和协议委外投资,按周度登记资产和负债情况,穿透至最底层。该通知顺应银监会

6

号文对理财业务的监管要求,有助于摸清理财投资资产情况,控杠杆、防风险。理财扩张或进一步受限,经济基本面趋降背景下,利率债等待机会;信用债谨慎,防范民企风险。

行业热点

【

传媒

】

行业

4-5

月基本面梳理。

传媒板块经过了过去一年多的消化估值,正在表现出它的防御性和补涨性。关注三条主线:

1

)现金流比较稳定、有业绩支撑的游戏板块,如三七互娱、完美环球;

2

)处于底部位置的院线板块,如万达院线;

3

)底部布局优质电视剧个股,如慈文传媒(

钟奇

)

【

非银

】

得健康险者得天下。

未来商业健康险在中国医疗保障体系中的重要性必然提升,其在人身险中的占比必然提升。对保险公司而言,重疾险业务能够提升

NBV

,并增加死差贡献;同时有助打造大健康产业生态圈。上市保险公司资产端负债端均向好,利率上行与价值转型逻辑依然成立且逐步验证。关注中国人寿、中国平安、中国太保、新华保险(

孙婷

)

【

计算机

】

美股、港股及

A

股计算机行业估值体系和对比。

我们将

A

股和美股计算行业的整体估值与估值中位数比较以衡量不同市场龙头的估值情况,对比发现

A

股计算机行业市值龙头折价现象在国际比较中较为突出。美股市场给予了持续高成长的计算机公司较高的估值溢价(

郑宏达

)

【

交运

】

4

月快递业务量增速下滑,派件费上调促结构调整。

2017

前四月日均单量同比增长

30.82%

,较

1

季度日均单量增速下降

2.08

个百分点。我们认为快递板块投资机会

2017

年发生分化,建议关注业务量迅速扩张的公司,如韵达股份、申通快递(

虞楠

)

【

新能源

】

新能源汽车板块大涨点评。

行业当前基本面处于相对底部位置,估值相对较低,

2

季度估值或先抑后扬,

3

、

4

季度估值

+

业绩或双向提升。建议关注三条主线:

1

)长期战略意义重大的锂钴环节,如天齐锂业、赣锋锂业、华友钴业(有色覆盖)、雅化集团、格林美、寒锐钴业;

2

)材料技术革新带来的方向性指引,如杉杉股份、道氏技术;

3

)爆款车型带动的中游环节的投资会(

杨帅

)

重点个股

及其他点评

【

伊力特

】

新高管新战略,高基数高增长。

经营业绩略超预期,有望进入快速增长轨道。公司在疆内市场占有率

60%

,公司计划

2017

年在省外推出多种新品,同时破除经销商买断模式。

2017

年前两月,新疆对外贸易进出口总值实现

213.2

亿元,同比增长

74.1%

;全年固投计划增长

50%

。我们测算,新疆固投增速与伊力特营收增速相关性为

0.41

。买入评级(

闻宏伟

)

本周最新重点报告

《信用债周报:直接融资不畅,信用风险趋升》

0515

信用债净增量或重新转负。严监管下信用债需求难有起色,而二季度到期量较一季度增加约

3000

亿,信用债季度净增量转正难度较大。高等级配置价值渐显。债券利率已大幅高出贷款,长期来看已经具有配置价值。从信用利差角度看,当前

AAA

企业债收益率基本处于历史中位数以上,而中低等级大部分处于

1/4

到

1/2

分位数之间,配置高等级的安全边际更高。融资不畅推升民企风险。债券融资难融资贵将进一步加剧,而在金融监管趋严背景下,非标需求也将下降,而民企融资主要依靠债券、非标等市场化融资,融资不畅将推升其信用风险。

《健盛集团公司深度报告:寻找优质供应链系列

I

:健盛集团

——

迎消费升级之风,智慧制造战略启航》

0515

健盛集团

—

贴身衣物领域的申洲国际。我们

判断未

来优质供应链将具有稀缺性,强者恒强。参考申洲国际,我们认为具有国际优质客户

+

全产业链

+

高自动化水平的细分领域的优质制造龙头具有高成长性和高溢价。健盛集团有望成为贴身衣物(袜、内衣)领域的申洲国际。

棉袜业务产能快速释放,增长确定性强。“智慧制造+新零售”战

略带来新发展空间。联姻俏尔婷婷,完善品类矩阵,未来增厚业绩明显。

风险提示。订单落实不达预期,收购进度。

《策略专题报告:市场的另一半:卖空

—

美股、港股、

A

股》

0515

核心结论:

①

美股融券余量

129.2

亿股,占自由流通股

5.8%

,卖空交易规模较大,融券年化成本仅为

2%

左右,卖空策略多样。

②

月融券卖出量

156

亿股,占总成交量

5.6%

,卖空交易占比较高。

③

A

股融券余额

50.2

亿元,占自由流通市值

0.02%

,平均每日融券卖出额

5.7

亿元,占

A

股成交额

0.14%

,规模较小,主要用于

T+0

交易。融券年化成本

8.35%-10.60%

。

风险提示。各国金融市场大幅波动。

《宏观周报:经济缓慢下行,通胀预期缓解》

0515

宏观专题:工业分行业集中度测算

。

下游:汽车见顶回落,家电整体改善。中游:钢铁化工机械反弹,水泥持续回升。上游:电力仍在下滑,煤炭反弹未稳。一周扫描:海外:加拿大银行业现危机,美官员表态加息后缩表。国内经济:缓慢下行。国内物价:通胀预期缓解。流动性:央行安抚市场。央行表态未来将把握好去杠杆和维护流动性基本稳定的平衡,金融去杠杆仍未结束,货币紧缩预期难以根本性改善。国内政

策:银监会“三三四”检查

。

3

月末以来银监会密集下发监管文件,被总结为

“

三违反

”

、

“三套利”

、

“

四不当

”

,监管设定为自查、督查和整改三个环节,目前自查基本结束,现场检查准备进场。

《有色行业专题报告:

C919

大飞机之先进材料全览》

0516

C919

大飞机首飞成功,政策利好促进产业升级。民用航空领域潜力巨大,未来或将开启万亿美元市场。我们认为从产业链的角度来看,可以从三个方面挖掘相关投资机会。上游相关原材料上市公司和零部件及机体结构件制造商、供应商受益显著;中游的航电系统、机电系统以及客场核心系统等系统级综合供应商,也将在产业链中占据一席之地;下游的飞机整机集成商长期处于行业垄断地位,是产业发展的较大受益者,有望分享行业盛宴。

风险提示。政策风险、下游需求不及预期。

《非银行业深度报告:得健康险者得天下》

0516

商业健康险正处在蓬勃发展期。未来商业健康险在中国医疗保障体系中的重要性必然提升。未来商业健康险在人身险中的占比必然提升。直接贡献:重疾险业务能够提升

NBV

,并增加死差贡献。潜在贡献:发展医疗险,打造大健康产业生态圈。健康险的长期发展能助力价值持续提升。

风险提示:权益市场下跌导致业绩估值双重压力。

本周其它重点报告

《长川科技公司首次覆盖报告:受益于建厂潮,半导体测试设备

“

国家队

”

》

0514

长川科技是受大基金青睐的半导体测试设备龙头标的,业绩增速亮眼。客户资源优质,且新增客户逐年攀升。测试设备市场稳定,替代空间巨大,持续研发助力公司技术实力比肩欧美。深度受益半导体

2.0

:建厂潮拉动全行业大发展。募集配套资金突破产能瓶颈,有望实现业绩突破。探针台新市场值得期待。

风险提示。业绩增速不及预期。

《策略周报:真正的矛盾是结构》

0514

核心结论:

①

4

月来市场下跌的外因是金融监管,内因是结构性高估,高估值、小市值的个股跌幅更大。历史统计显示目前估值水平的万得全

A

未来一年正收益概率超过六成,中小创仅两成左右。

②

监管基调柔化、个股跌幅中位数达

15%

,短期步入反弹期。中期转机还需时间,跟踪监管政策和盈利数据。

③

盈利与估值匹配度是结构差异的核心,持有消费升级等一线龙头股,继续看好低估低配、预期差大的金融。

风险提示:经济增速下滑、货币政策趋紧、通货膨胀超预期。