编者说

2017年第四季度进入后半段,全年中国投资运行的总体形势如何,当前的增长含金量有多高,投资领域存在着哪些问题?2018年投资增长存在哪些有利因素和不利因素,2018年的投资会朝哪些方向发展,如何实现高质量、可持续的投资增长?本智库微信公众号独家发表中国宏观经济研究院投资研究所林勇明、刘立峰、邹晓梅三位专家的精彩分析预测文章《2017年投资运行及2018年投资展望》,以飧读者。

全文约9000字,为方便阅读,按内容结构分成上下二篇同时发布,此为上篇。

当前投资运行的总体形势

受工业投资放缓影响,投资增速近期小幅回落

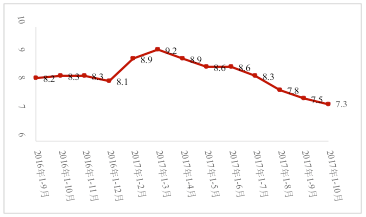

2017年1-9月,全国固定资产投资45.85万亿元,同比增长7.5%,增速比1-8月回落0.3个百分点,低于去年同期增速0.7个百分点。其中民间投资27.75万亿元,增长6.0%,比1-8月数据下降0.4个百分点,增速为今年新低,民间投资能否延续去年以来的回暖势头,仍有待观察。从当月增速看,9月份当月投资从8月份的底谷(3.8%)回升至6.2%,说明目前投资增长仍有较强韧性,政策调控的力度与节奏也会根据投资运行的变化而适时调整,预计未来投资仍将保持相对平稳的增长。

由于近期基建投资仍有15%以上的增长,房地产投资也略有反弹,因此,近期投资小幅回落主要是制造业为主的工业投资趋缓造成的。受到供给侧改革影响,制造业投资1-9月仅增长4.2%,在一定程度上显示了:今年以来的金融去杠杆、环保督查等措施,对部分工业企业投资产生了一定影响。制造业投资虽有PPl拉动利润改善、外需增强等“利好消息”,但复苏的基础目前尚不牢固。

图1 2017年固定资产投资同比增速(%)

基建与房地产投资在投资增长中仍起着重要支撑作用

从基础设施投资来看。

虽然财政部从防范地方债务风险的角度加强了对地方公共项目的监管,1-9月,基建投资仍增长15.9%。其中,公共设施管理业投资增长23.7%,道路运输业投资增长24.9%,水利管理业投资增长16.5%。特别是以铁路、城市轨道项目为主的交通基建投资增长强劲,增速同比提高0.4个百分点。总体上,基建投资仍对经济增长起着稳定器的作用。

从房地产投资来看。

1-9月房地产开发投资增长8.1%,比1-8月提高了0.2个百分点,比上年同期提高了2.3个百分点,达到了2015年以来同期增长的高点。由于去年新增住房供应相对有限,房地产市场供求平衡进一步改善。从销售需求端看,1-9月商品房销售面积同比增长10.3%,其中住宅销售面积增长7.6%。同时,房地产土地购置面积增速逐月提高,由年初的6.2%提高到1-9月的12.2%;房地产土地成交价款增速由年初的12.7%提高到前三季度的46.1%。需要关注的是,近期房地产调控政策更多兼顾了“供给侧”,如:加快土地供应、加快租赁房市场建设、连续出台鼓励租赁政策等。这将会对未来房地产投资的稳定起到一定积极作用。

不过从新开工面积、商品房销售等领先指标出现放缓的迹象来看,未来房地产投资将存在一定的下行压力。此外,8月份以来,房地产信贷政策继续收紧,出台从紧调控政策的城市数量明显增加,将会对市场后续市场需求及投资产生制约影响。由于房地产投资在总投资中占比较大、产业关联度高,房地产景气度对地方政府财政收入亦有较大影响,因此,未来房地产下行的时间节点与下行幅度,值得予以充分关注。

新动能作用明显增强,投资结构延续优化向好的趋势

当前的“结构向好”既表现为新动能的增长,也体现在传统动能正在经历转型、升级和改造。首先,互联网+、战略性新兴产业、大数据、物联网等诸多领域的经济新动能带动作用明显。1-9月,高技术产业投资同比增长16.4%,增速比上年同期提高0.8个百分点。其中,高技术制造业投资增长18.4%,比全部制造业投资高14.2个百分点,对制造业投资增长的贡献率高达51.7%,拉动制造业投资增长2.2个百分点。与此同时,高污染、高耗能制造业投资持续下降。今年1-9月,黑色、有色采矿业投资降幅都在20%以上,钢铁业投资下降了11%。其次,由于政策与市场双方面的倒逼,工业企业从规模扩张向提质增效转变,技术改造正成为企业投入的重点。1-9月,工业技改投资增长12.8%,比全部工业投资高9.5个百分点,占全部工业投资的比重为43.7%,比上年同期提高3.7个百分点。总体而言,新动能产业增长部分地抵消了传统产业动能的趋缓,产业结构升级的稳步推进是近期投资增长中一个值得称道的亮点。

目前的增长成绩“含金量”较高,未来走势仍将总体平稳

投资增长具有系统性、动态性,因此评价投资“形”与”势”的好坏,不能仅看当前的增速,还应该看增速背后的结构、效益、对未来增长的影响;需要结合内外部市场趋势及政策环境变化来看当前的增长是如何取得的。

应该说,目前更能反映市场基本面的制造业和民营部门投资增长同时受到了“上拉”与“下拉”两方面的影响。“上拉”因素主要有:(1)供给侧改革的推进提高了部分企业利润空间,持续的“去产能、去杠杆”措施的积极作用正在显现。PPI仍支撑着工业企业利润改善。(2)市场内生性的产业结构调整加快,带来一定的增长新空间。(3)外需改善,出口回暖;消费市场总体稳定,来自需求侧的支撑改善。而近期投资增长的“下拉”因素主要是:金融去杠杆收紧了部分企业的融资,财政部门加强了对地方债务融资的监管,同时环保督查对部分工业行业产生了明显影响。

上述的上拉因素比较具有趋势性,而下拉因素更多是短期性的,是结构调整的需要,从中长期看更是“积极的因素”。因此,可以说,当前的投资增长是在决策层加大“防风险”力度、货币财政相对收紧、金融系统推进去杠杆、同时环保监管加强的政策背景下取得的,“含金量”较高。

我们认为,随着党的十九大胜利召开,未来发展新愿景更加明确,市场预期将趋于稳定,四季度与明年结构性改善的因素会持续增强,未来投资增长将总体保持平稳。

当前投资领域存在的主要问题