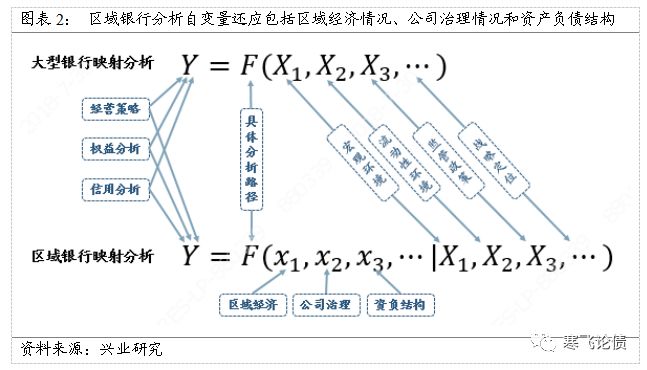

目前对中国银行的分析主要基于传统的宏观、流动性和监管基本因素。当然以上三个因素对理解商业银行的经营极为重要,但该框架忽略了我国区域银行(城商行和农商行)根植于本地经营的个性特征。故我们认为对中国区域银行的分析框架应与国有银行存在差异,即应纳入更多本土变量。

城商行、农商行业务尤其是信贷模式体现了扎根乡土的本色。

从基层上看,中国社会是乡土性的。传统上本地信息的传递主要依赖于熟人,“眉目传情,指石印证”,本地银行和本地企业也是从熟悉到信任的过程;而现代社会是个陌生人组成的社会,个人不知道个人的底细,银行不了解企业的信息,这样才发生财务、审计、法律等更通行的契约形式。国有大行业务范围遍及全国,接触的多为陌生企业,更多要述诸法律、审计、财务报告等方式获取信息,故放弃了信息成本更高的中小企业;本地银行有更多的私有信息来源,同时根植于本地更能建立与本地企业的信任,这种情况下,区域银行更多参与到了本地中小企业的金融服务中,同时本地企业相对于全国企业更良莠不齐,银行集中资源投向少数企业,故这又带来了更高业务集中度的特征。

模式改变,分析的方法论也应随之改变。

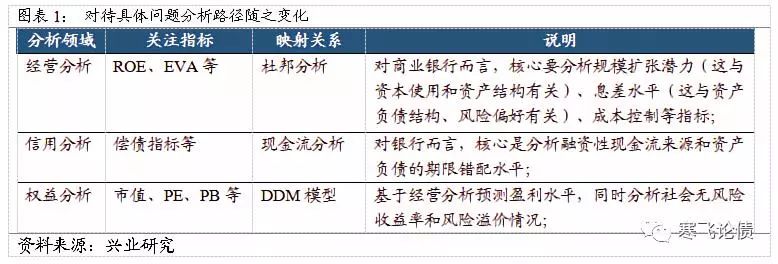

行业研究要研究行业映射的路径(类似函数关系F),分析的路径根据具体分析的问题进行选择,如解决银行的经营绩效问题、信用分析问题还是权益定价问题。从物理学角度看,同样一个终点,可以先上后下,也可以先下后上,路径不同,分析的结果会有很大差异。

在自变量的选择上,对国有大行/股份制银行的分析映射,自变量核心为宏观环境、流动性环境和监管政策,对股份制银行而言,还应考虑X

4

即自身战略定位(如零售、企金、同业业务战略的选择);而区域银行(即城商行、农商行)的分析映射,自变量核心为区域经济的运行情况、公司治理和资产负债结构,宏观环境、流动性环境和监管政策反而是相对外生的变量。

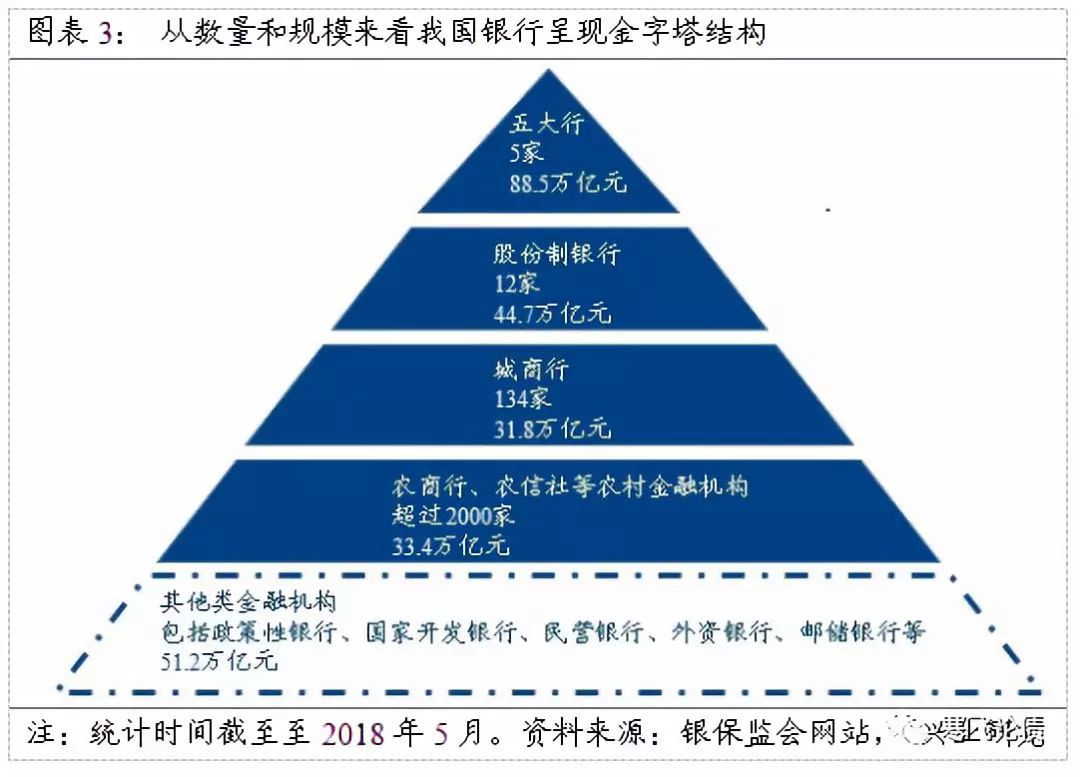

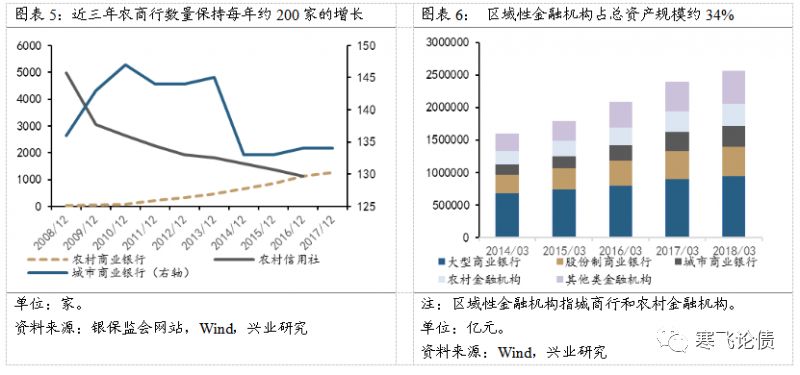

我国银行系统经历目前已经形成较稳定的行业格局。从数量和资产规模来看,5家国有大行、12家股份制银行占行业主导地位,经营范围面向全国,资产规模占行业约53%;134家城商行和超过2000家农商行、农信社等区域金融机构则如毛细血管般深入在我国城镇乡村,立足本地经营,2018年5月末,资产规模占行业约26%。此外,政策性银行、外资银行、新兴民营银行等机构占行业规模约21%。

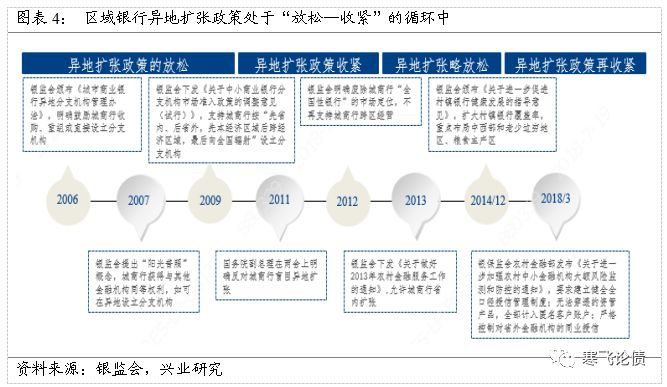

城商行:区域异地扩张政策影响其战略选择

城市商业银行脱胎于城市信用合作社。自1995年第一家城信社改制,城商行已经历23年的组建阶段,伴随中国经济发展壮大,行业格局基本清晰。 20世纪80年代中国改革开放后为解决个体经营经济和集体经济对融资和金融服务的需求,城信社应运而生,专注服务当地中小企业。随着我国的社会经济体制转变,累积较多经营风险的城信社在央行推动下进行试点改革。1995年先后在北京、上海等地组建城市合作银行。1998年经国务院同意,城市合作银行更名为城市商业银行,各地的城商行的组建进程加快。并在亚洲金融危机后部分城商行依靠当地政府资源,通过资产置换、兼并收购等方式出清风险。

2000年后我国经济发展提速,银行迎来发展黄金年代。城商行经历引入外部战略投资者、拓宽资本补充渠道的新变化,布局跨区域、多元化经营。2006年银监会发布《城市商业银行异地分支机构管理办法》,明确城商行异地分支管理。由于城商行扩张后在异地缺乏客户基础,故较多参与了缺乏真实交易背景的票据类业务,这造成了较大操作风险。故2010年城商行快速异地扩张被叫停,同年末已有78家城商行实现跨区域发展。

2013年异地扩张政策略放松,允许省内扩张经营范围。2018年3月末,134家城商行占银行业总资产规模约12.3%。但整体上目前城商行的区域扩张相对困难,故2014年后相关银行选择通过同业负债、发行NCD扩张批发性融资,直到2016年底金融机构开始进入去杠杆。

农商行/

农信社:改制进程依赖于政策导向

农商行由农信社改组重建,改革进程慢于城商行。农信社的管理权改革几经波折。2000年7月,国务院批准农信社改革方案,2001年,首批由县级农信社改制而成的三家农村商业银行于江苏省成立,农信社逐步开启改革的风潮。2011年,银监会表示将不再组建新的农信社和农合行,逐步将符合条件的农信社改组为农商行,农合行则要全部改制为农商行,自此,农商行成为重点发展的农村金融机构。2006年初,我国共有农商行13家,农合行80家,农信社19348家,截至2017年底,农商行数量已达1262家,农合行33家,农信社965家。由农村金融机构持续改组的农商行数量近年保持每年约200家的增长。2018年3月末,农村金融机构占银行业总资产规模约13%。

农商行的发展依赖于农村金融机构改制的政策导向。对于农商行而言,由于资金多来自于本地低成本的存款,如果可以推进广大农村金融机构兼并收购,跨区域进行资产配置的话,这有利于相关同业机构获取高收益资产,提升农村金融机构的绩效。但同时,这也可能有悖于服务于乡村本地振兴、“资金取自本地,用于本地”的公平理念。当前政策总体要求农村金融“总体上保证农村信用社县域法人地位和数量总体稳定”,预计农村金融机构出现大规模整合的可能性较低。

区域性中小银行弥补大型全国银行对城乡地区的覆盖不足,成为我国银行体系中的重要的一层。扎根乡土的天然禀赋和约束异地扩张的监管管制促使绝大部分区域银行业务资源与风险集聚在当地。同时,2014年后城商行等中小银行也在逐步通过金融市场业务登上全国舞台,快速扩充资产规模,2014-2016年同比增速20%以上。2016年末的金融去杠杆下,大额风险暴露、流动性管理等监管约束下城商行等通过金融市场业务扩张规模的行为受到约束。

城商行参与金融市场业务比例更高,信息披露相较农商行更规范完整。截至2018年5月末,有公开发债(包括同业存单)记录的城商行124家,农商行478家,分别占城商行总数93%、38%。其中,2017年年度财务报表及关键监管指标公开资料完整的城商行120家、农商行280家。以下我们主要根据资料相对完整(至少披露年度财务报表及监管指标)约400家中小银行的情况,分析全国发债中小银行整体情况。

1. 区域分布:金融资源向华东、华北地区倾斜

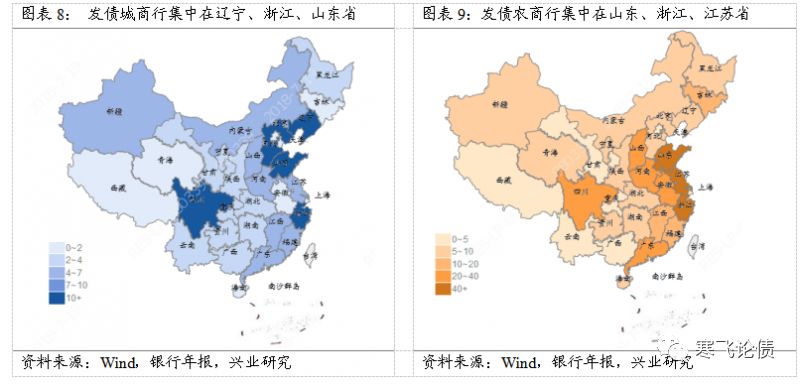

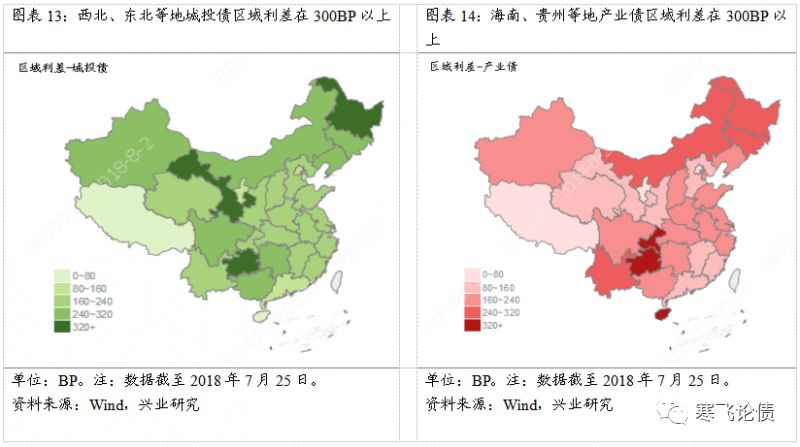

从区域分布来看,发债中小银行集中在华东、华北等地区,其中发债城商行集中在辽宁、浙江、山东省,发债农商行集中在山东、浙江、江苏省。除直辖市地区区域银行系统处于大一统状态外,金融机构数量及市场活跃程度(在银行间市场发行债券)整体与当地经济发展情况有关,金融资源向经济发达省份、省会城市倾斜。

2. 区域经济:区域银行与本地政府融资平台、房企联系紧密

区域银行业务根植于当地,金融资源与当地政府、地方企业紧密相连,尤其推动当地经济增加与发展基础设施建设、固定资产投资。从股东结构、资产信贷投放两个方面来看,发债区域银行与城投房企的资源相连密切。

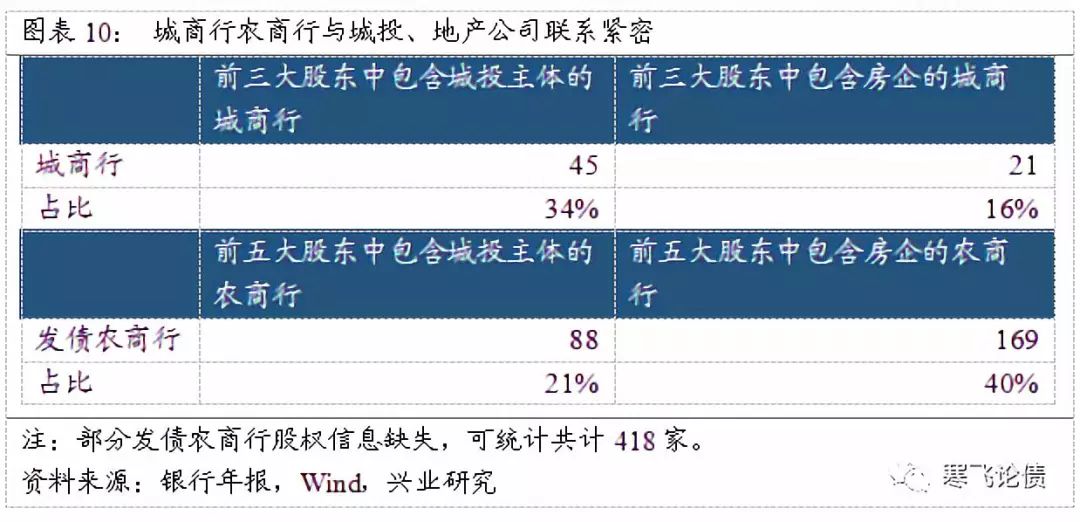

从股东结构来看,我们按照兴业研究城投行业方法论中广义城投的定义对股东性质进行判别。截至2017年末,134家城商行中,前三大股东中包含城投主体的城商行占比34%,包含房地产企业的城商行占比16%。考虑农商行股权较分散,股权信息完整的418家发债农商行中前五大股东包含城投主体的城商行占比21%,包含房地产企业的农商行占比40%。在信用紧缩、城投融资渠道不断收紧的情况下,城投与房地产企业自身现金流紧张,存在需要参控股银行为其输血的可能,这影响银行经营,让区域银行与当地城投平台信用风险深度绑定。

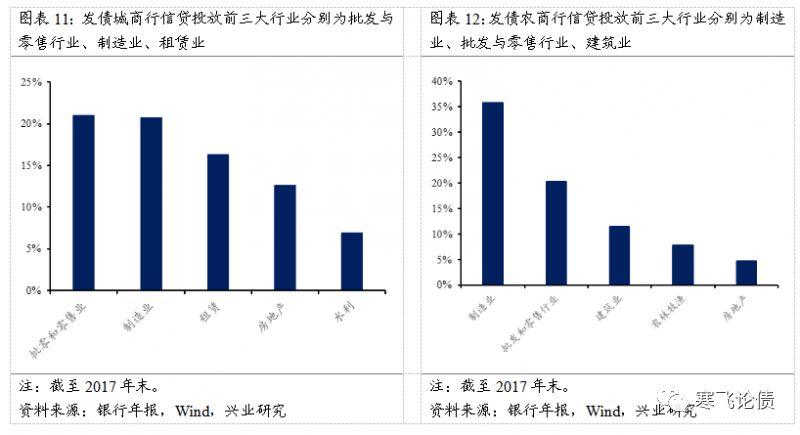

从银行信贷资产投向来看,发债城商行农商行披露的信贷投向行业分布较集中。受信贷政策影响,信贷直接投向房地产及基建行业比例并不高,相关产业投资主要通过表内应收款项投资或表外进行投放。截至2017年末,发债城商行信贷投放前三大行业分别为批发与零售行业、制造业、租赁业,分别占21%、21%、16%,房地产、水利与公共基础设施建设分别占13%、7%。发债农商行信贷投放前三大行业分别为制造业、批发与零售行业、建筑业,分别占36%、21%、11%。房地产行业占5%。同时通过投资SPV产品、城投债等金融资产投向城投、房地产行业。我们曾分析租赁行业资产投向时发现,地方城投公司近年成为租赁公司重要客户之一。

对区域银行而言,由于以信贷为主的业务根植于本地,所以我们务必应关注本地产业和地方融资平台带来的风险与收益。在一定程度上,区域银行获得的超额收益等于本地优势产业利差+区域政府融资平台利差+基于区域关系/信息优势获得超额收益-信用成本,基于兴业研究风险定价团队的研究,我们在下图展示了区域城投债利差和产业债利差。

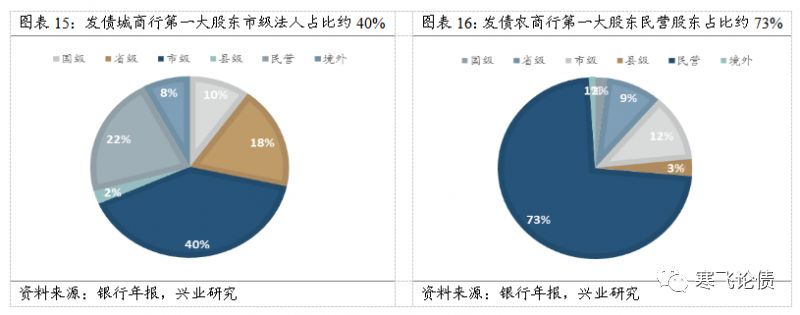

3. 股东性质:农商行民营股东占比高于城商行

从股东性质来看,农商行民营股东占比高于城商行。以第一大股东性质为例,城商行中国有法人持股比例约70%,以市级法人为主,农商行民营股东占比约73%,以当地企业为主。在农信社改制农商行过程中,监管部门鼓励和引导民间资本进行投资,并阶段性给予持股比例放松。当地企业与区域金融机构业务联系紧密,参与农商行重组情况较普遍。提供的外部支持力度弱于政府、国有企业。

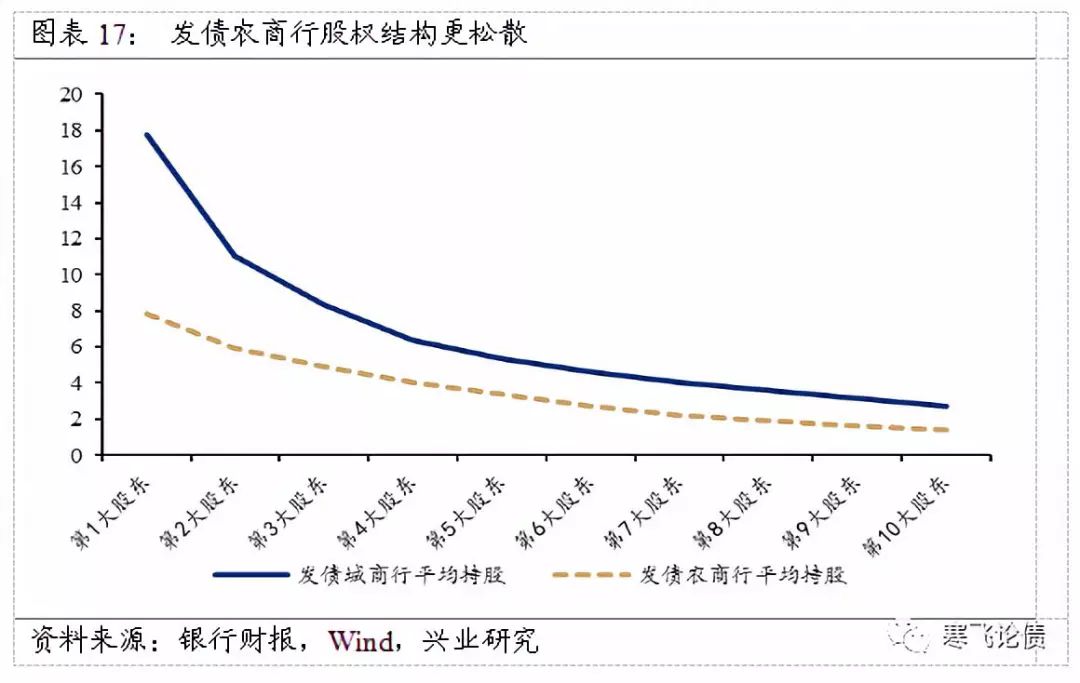

4. 股权结构:农商行股权结构更为松散

从股东持股比例来看,农商行股权结构更为松散。发债城商行前三大股东持股比例更集中,平均持股比例共约38%,发债农商行前三大股东比例共约18%,前十大股东持股比例区分度不明显,平均比例在1%-8%之间。城商行农商行持股结构的差异在重组过程中受监管政策引导,针对城商行要求主要股东比例不超过20%,针对农村金融机构要求非金融机构持股不超过10%。

从中小银行相互持股的情况来看,农商行互持比例更大。截至2017年末,发债农商行前三大股东中有中小银行占比约16%,发债城商行前三大股东中有中小银行占比约6%。

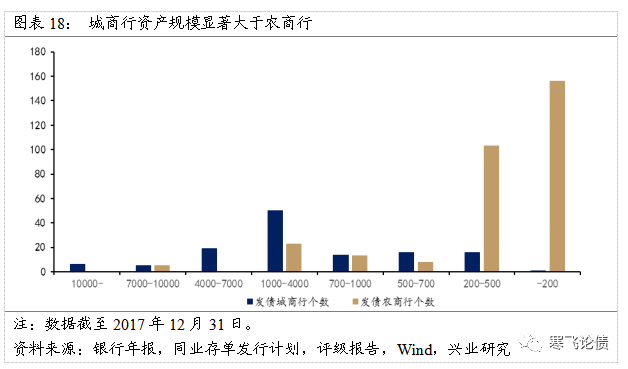

5. 资产规模:城商行资产规模显著大于农商行

从资产规模来看,城商行资产规模显著大于农商行。截至2017年末,发债城商行平均资产规模约2500亿元,其中资产规模超过1万亿的有6家银行,资产规模集中在1000-4000亿区间内有50家发债城商行,占比39%。发债农商行资产规模集中在500亿以下,其中资产规模低于200亿的发债农商行数量占比约51%。

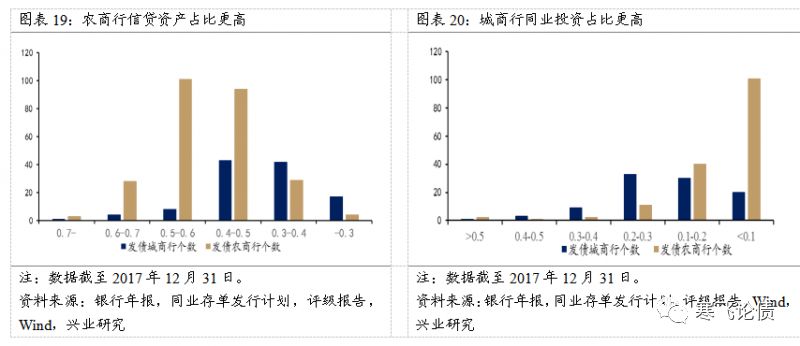

6. 资负结构:城商行结构错配程度高于农商行

从资产结构来看,农商行信贷资产占比更高,城商行同业投资占比更高。从贷款占比来看,截至2017年末,约85%发债农商行信贷业务占比超过40%,发债城商行信贷业务占比略低,占比集中在30%-50%。约17家城商行(占比约15%)信贷占比低于30%。从应收款项类投资占比来看,发债城商行应收款项类投资占比在10%-30%之间,约11家城商行(占比约10%)应收款项类投资超过30%,发债农商行应收款项类投资占比整体低于10%,约3%的发债农商行应收款项类投资占比超过30%。

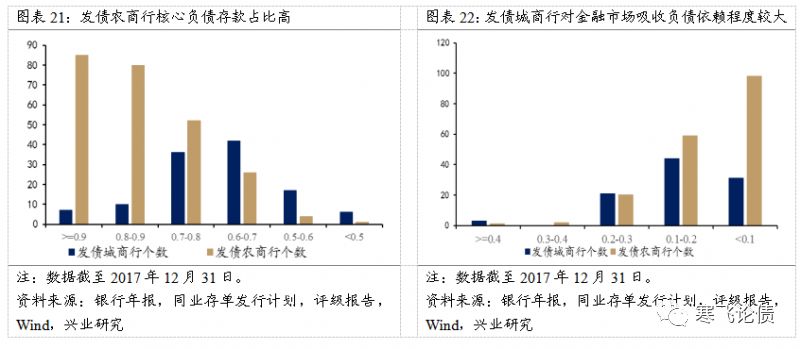

从负债结构来看,农商行核心负债占比高,城商行对金融市场吸收负债依赖程度较大。从存款占比来看,截至2017年末,约85%的发债农商行存款占比超过70%,形成农商行的稳定的核心负债。发债城商行存款基础弱于发债农商行,约85%的发债城商行存款占比超过60%。从同业负债占比来看,发债农商行占比集中在10%以内,发债城商行占比分布在10%-20%间。受去杠杆政策的推进,发债城商行同业负债占比高于20%的银行比例明显下滑,从2016年末41%下滑至约24%。

7. 资产质量:农商行资产质量更低

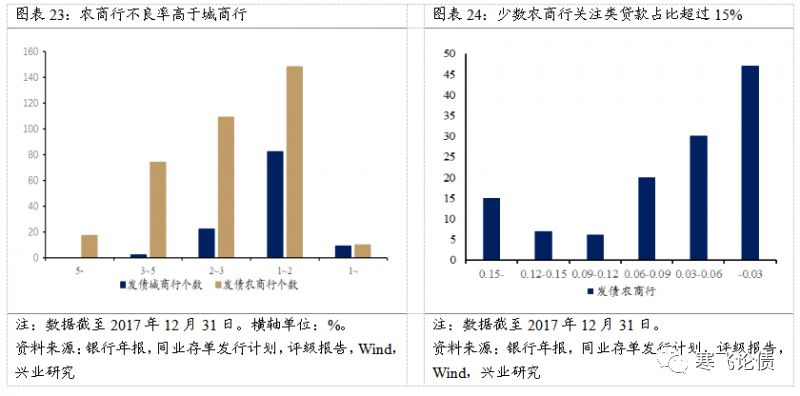

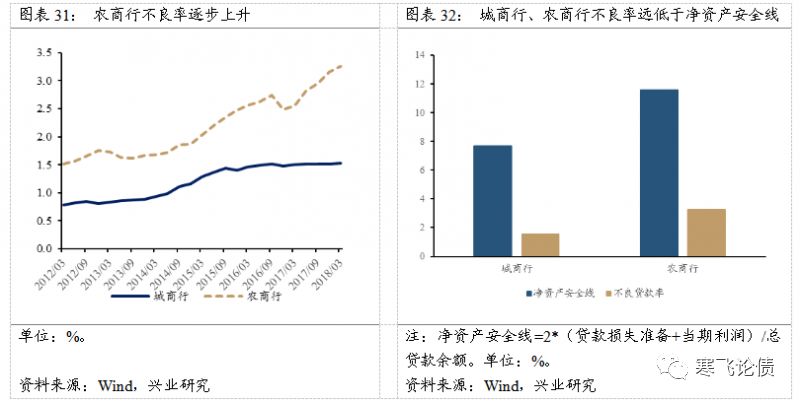

从资产质量来看,农商行不良率高于城商行,少数农商行信贷质量潜在风险过高。从不良率来看,截至2017年末,发债城商行不良率集中在1%-2%之间,不良率高于3%的发债农商行占比约56%,约17家银行不良率超过5%。从关注类贷款占比来看,2017年末商业银行关注类贷款占比3.49%,披露关注类贷款的发债农商行关注类贷款占比超过3%约占62%,其中有15家农商行披露关注类贷款占比超过15%。

8. 盈利情况:农商行整体净息差保持较高水平

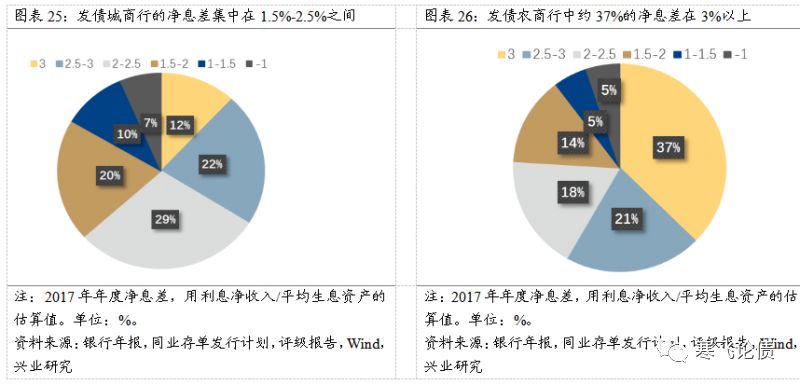

从盈利情况来看,区域银行收入主要来自于息差收入,中收占比低,从净息差来看,农商行的净息差水平整体高于城商行。约37%的发债农商行测算的净息差高于3%,约12%的发债城商行测算的净息差高于3%。从资本利润率来看,发债中小银行ROE主要集中在5%-15%之间,少数银行盈利恶化,公布ROE数据的发债城商行农商行中分别有14、41家ROE低于5%。

9. 资本:城商行整体杠杆水平高于农商行

从资本充足率来看,发债农商行的整体资本充足率水平高于发债城商行,发债城商行杠杆水平更高。截至2017年末,约52%的发债城商行资本充足率集中在11-13%,约66%的农商行资本充足率超过13%。发债城商行更低的资本充足率也代表城商行有更高的杠杆水平,与2016年末相比杠杆水平下降,资本充足率超过13%的发债城商行占比由35%(2016年末)增加至43%(2017年末)。

整体来看:1)从区域分布与联系上,发债城商行集中在辽宁、浙江、山东省,发债农商行集中在山东、浙江、江苏省,并与当地城投房企联系紧密;2)治理结构上,城商行国有股东背景强于农商行(第一大股东中,城商行国有股东占比约70%,农商行民营股东占比约70%),股权更集中;3)资产规模上,城商行平均规模(约2500亿)高于农商行(500亿以下);4)资负结构上,农商行存贷业务基础强于城商行,转型达标压力小(约85%发债农商行贷款占比超50%,存款占比超70%);5)资产质量上,农商行资产质量更下沉,约15家发债农商行关注类贷款占比超15%;6)盈利水平上,农商行净息差整体保持较高水平,约37%的发债农商行净息差高于3%;7)杠杆水平上,城商行高杠杆水平下降,资本充足率超过13%的发债城商行占比由35%(2016)增加至43%(2017)。

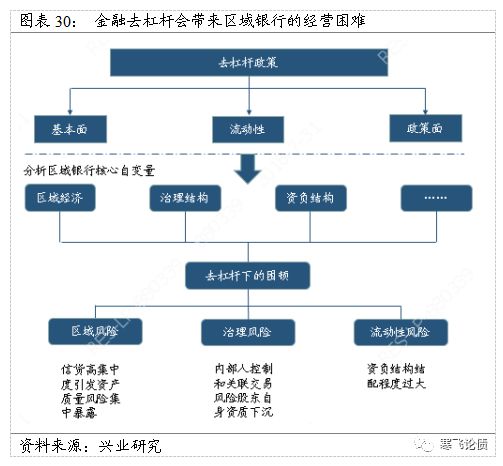

自2016年末以来去杠杆政策的实施,区域银行面对经济基本面、流动性、监管政策的外部环境变化。由于区域经济、治理结构、资负结构等自身情况差异,区域银行在应对去杠杆外部转变下可能出现困顿:1)由区域经济引发:立足当地后的信贷高集中度,区域经济下行引发资产质量风险暴露;2)由治理因素引发:内部人控制和关联交易风险;3)由资产负债因素引发:资负结构(短久期负债对接长久期资产)错配带来的流动性风险。

资产质量:需关注少数区域银行资产质量问题。

近期部分区域银行暴露出资产质量风险问题,严重侵蚀银行资本,引发市场对于区域银行资产质量的担忧。我们对城商行、农商行净资产最大承受资产质量暴露进行测算,假设在不影响银行净资本情况下,资产减值准备和当期利润作为确认不良损失的安全垫,不良贷款确认为损失的比例为50%。

计算后认为在整体城商行、农商行信贷资产风险可控,2018年一季度末净资产安全线分别为7.6%、11.6%,高于公布的不良率1.63%、3.26%,这表明整体风险可控。

截至2018年一季度,城商行、农商行拨备覆盖率分别为213.54%、158.94%,拨备覆盖较充足。同时,从我们对发债银行公开信息梳理情况来看,有近期20余家农商行的资产资质下沉严重,存在经营风险,建议配置同业资产时对相关主体进行回避。

流动性风险有隐忧:表内资负结构错配下的达标压力和表外资管业务转型。

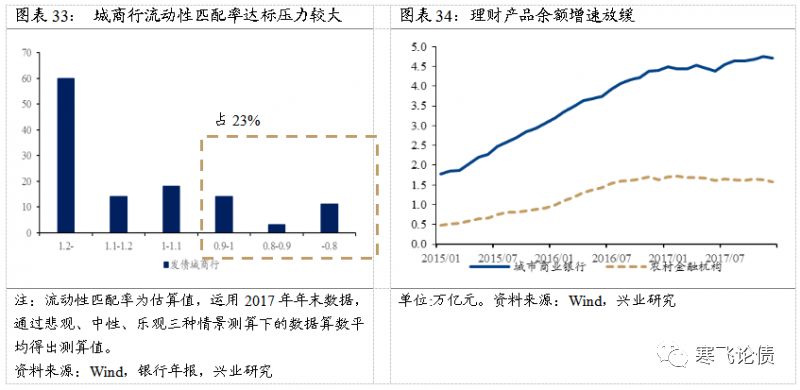

表内城商行与农商行资负结构存在差异,农商行整体以存贷业务为主(以低流动性负债对接低流动性资产),流动性监管指标达标压力小,据测算约有7%的发债农商行流动性匹配率低于100%。而城商行以高流动性的同业负债对接低流动性非标资产的程度较深,据测算约有23%的发债城商行流动性匹配率低于100%,流动性指标的达标压力较大。表外业务受资管新规影响,银行表内外流动性互相支持情况被打破,中小银行资管新规后资管业务面临产品创设、系统重建、资产配置、处理长久期资产等问题考验。2017年末,城商行、农村金融机构理财产品规模分别约为4.7、1.6万亿元。

我们认为如果流动性不大幅宽松前提下,部分近年发展激进、隐藏资产质量问题的区域银行将暴露风险。2017年以来,截至2018年7月19日共有6家城商行农商行主体外部评级下调(不包括展望下调)。