梅昕/社会服务行业

核心观点

拟收购中华老字号陶陶居,推进食品/餐饮两大主业多品牌、差异化发展

公司公告

拟以现金方式收购广州工业发展集团持有的陶陶居公司100%股权。陶陶居为始创于1880年的中华老字号品牌,经营粤式餐饮及月饼西点等食

品业

务,18年1-9月营收6463.13万,净利润830.79万,业绩增厚有限,主要彰显广州政府对公司深化国企改革的支持态

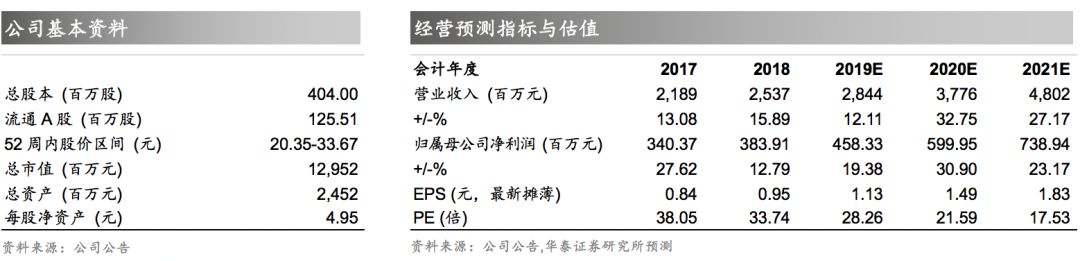

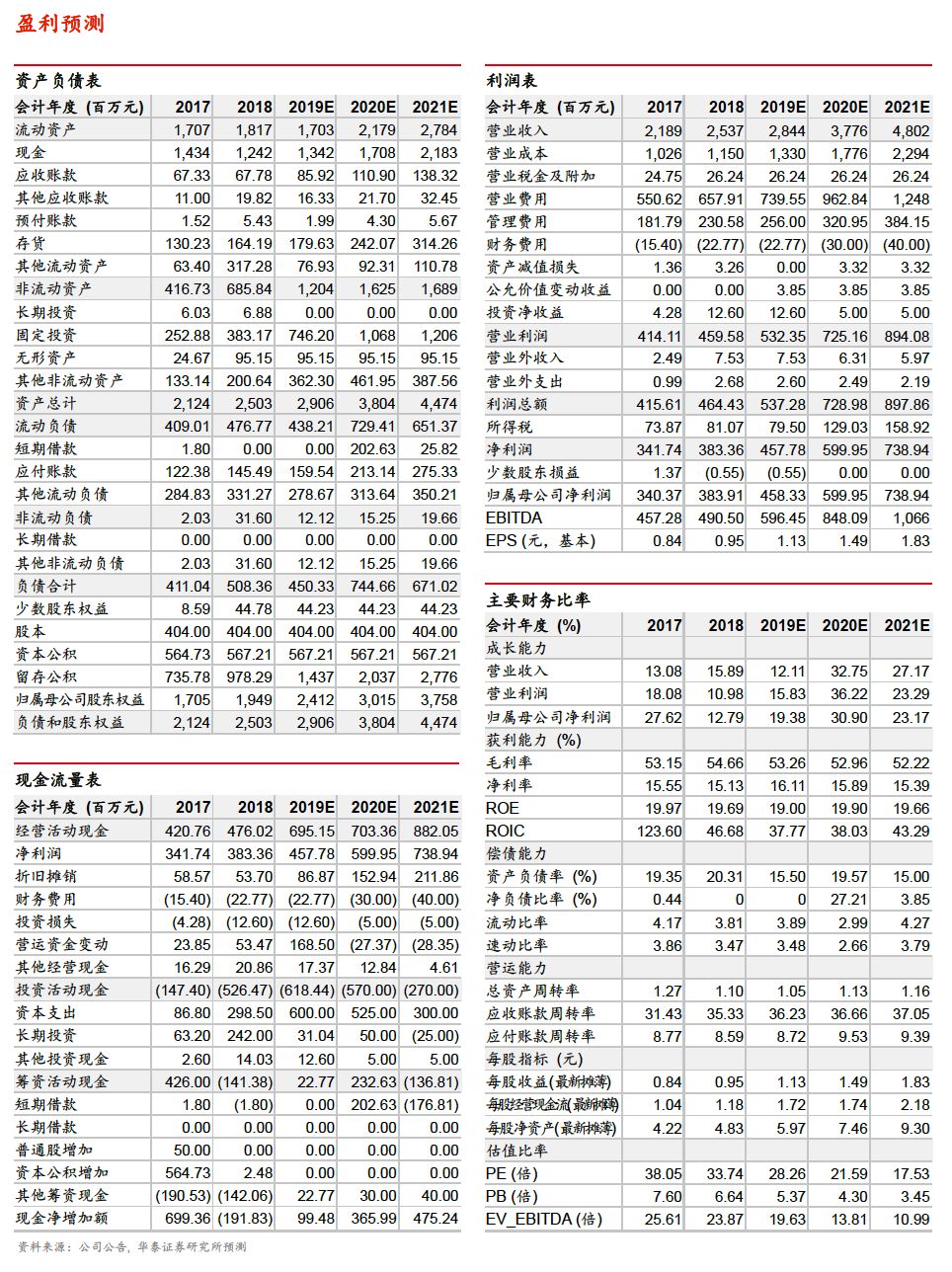

度。公司老字号品牌力突出,伴随湘潭/梅州产能释放、异地拓展,成长路径清晰。若能顺利收购陶陶居,有望在品类/渠道/营销/产能等方面实现协同,有助公司推进食品/餐饮两大主业板块多品牌、差异化拓展。预计19-21年EPS1.13/1.49/1.83元,目标价35.66-36.80元,维持增持评级。

意向收购中华老字号陶陶居,具体方案细节仍待确定

公司7月4日公告和广州工业发展集团(实际控制人为广州国资委)签署《股权转让意向书》,拟以现金方式收购其持有的陶陶居公司100%股权,最终能否达成尚存在不确定性。陶陶居为广东始创于1880年的中华老字号品牌,经营连锁餐饮及中西饼、月饼、粽子等食品业务,实体店有茶楼连锁店、烘焙连锁店、烧腊连锁店,食品渠道覆盖商超、流通市场、电商等。截至19年5月,据官网,陶陶居餐饮已在广州(11家)、厦门(1家)、深圳(1家)、上海(1家,尚未开业)布局14家门店。2018年1-9月陶陶居营收6463.13万元,净利润830.79万元。

有助推进食品/餐饮两大主业多品牌、差异化发展,短期业绩增厚有限

陶陶居公司实际控制人为广州国资委,此次股权收购彰显当地政府对公司深化国资国企改

革的支持态度。

“陶陶居”品牌有近140年悠久发展历史,清代曾获康有为题字,获广东省著名

商标、广东老字号等荣誉,品牌底蕴深厚,餐饮业务与广州酒家同为广州老字号酒家,食品业务则主要侧重凤梨酥/蛋黄酥等中西式糕点。若能成功收购整合,与公司现有业务有望在品类/渠道/营销/产能等方面实现协同,有助公司推进食品、餐饮两大主业板块多品牌、差异化拓展。若能顺利收购完成,乐观按19H2并表计算,我们预计能增厚公司19年收入1.5%,净利润1%,短期业绩增厚有限。

产品优势突出,产能释放+异地拓展明晰中长期发展路径,维持增持

公司加大研发投入、新品开发,核心月饼产品领先地位巩固,速冻等产品逐步规模化发展,老字号品牌力突出。18年月饼+速冻产量3.22万吨,2020年湘潭(一期月饼+馅料产能0.8万吨)、梅州(规划产能1.6万吨)工厂有望建成,公司有望深入挖掘广东省内、扩大全国市场,成长路径清晰,若能顺利收购老字号品牌陶陶居,有助推

进食品+餐饮多品牌、差异化发展布局。

19Q1为月饼淡季,收入贡献较少,速冻、腊味食品

同比增速分别在33%/17%,我们预计Q2有望延续稳健增长态势。预计19-21年EPS1.13/1.49/1.83元,目标价35.66-36.80元,维持增持。

风险提示:产能拓展推进进展低于预期、异地市场拓展不顺

。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。