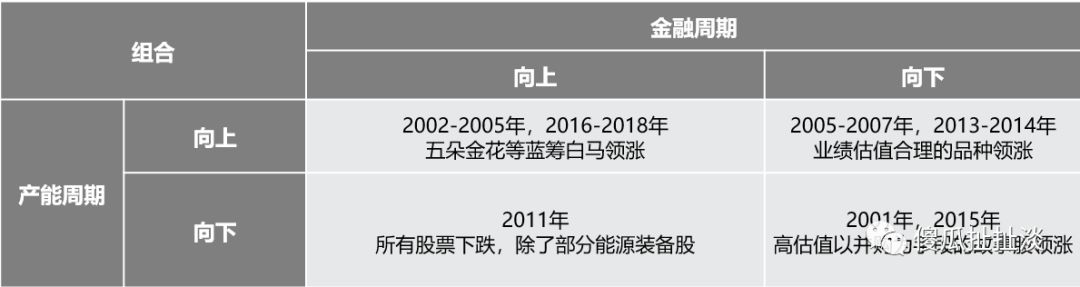

Ray Dalio反复提到经济周期和债务周期双轮驱动,这启发我们不仅仅研究产能周期也要关注金融周期,所以我们尝试结合产能周期和金融周期搭建统一体系。

作为买方,我们的框架力求有效、简洁和适应性。有效是指框架可以解释过去、描述当下和指引未来。简洁是指框架简单明了,要素可操作性强。适应性是指框架随着环境变化不断升级,进化的生物寿命最久。

逻辑起点

1.股价是什么

股价=EPS*PE

EPS是指净利润额,也可以用ROE描述,ROE=利润率*周转率*杠杆率。

PE是指估值,拆解为无风险收益率*风险偏好。十年期国债收益率(10YGB)近似描述无风险收益率。

ROE是价格变化的结果,价格是产品供需变化的结果,ROE代表产能周期的变化指标。

10YGB是资金价格变化的结果,资金价格是资金供需变化的结果,10YGB代表金融周期的变化指标。

风险偏好是短期指标,受情绪影响极大,长期来看风险偏好的影响偏中性,因此并不具备研究意义。有趣的是大部分观点其实在讨论风险偏好,噪声充斥市场是人类社会的常态。

所以研究的重点是ROE和10YGB,因为具有周期性。

2.价格的意义

既然ROE和10YGB都反应各自周期的价格变化,因此价格成为统一框架的立足点。

在产能周期之中,产品价格上涨推动利润率上升,然后是周转率启动,资本负债表修复的厂商有意愿有能力扩张资产负债表提高杠杆率,所以产品价格上升最终推动ROE厂商资产负债表改善。产品价格下降同理。

在金融周期之中,资金领先于10YGB,商业银行资产负债表扩张推动10YGB下行拉动M2或者社融上升,最终改善估值和商业银行资产负债表。资金价格下降同理。(央行通过商业银行资产负债表管理流动性,有兴趣的同学可以参阅任何一本货币银行学材料)

商品市场和债券市场的交易围绕价格。股票市场的交易围绕可持续性的价格变化提供的盈利,所以股价的反应更加滞后。

价格是最重要的投研指标,是所有行业要素共同作用的结果,任何一个有规模成交量的市场(无论产品还是资金)都可以通过价格指标监测。

价格规律是人类社会最基本的经济规律,不同时期不同市场的价格波动各有特点,因此以价格作为基础既保证框架完整性也维持框架适应性。

3.周期的定义

根据上述原则,我们将周期分为基于ROE的产能周期和基于10YGB的金融周期。

周期性意味着:市场越过拐点之后具有可持续性;可持续性的运动最终向拐点回归。不具备持续性的变化不会体现于股价变化,没有研究意义。

按照时间跨度分为:库存周期、产能周期、经济周期

库存周期是指在一年内的产品市场波动。供需引起的价格波动能够被厂商长期成本曲线消化,厂商资产负债表没有变化,净资产没有变化。季节性变化和事件性冲击是原因,比如冬天动力煤价格上涨春天动力煤价格下跌等等。

产能周期是指在数年内的产品市场波动,供需引起的价格波动破坏了厂商长期成本曲线,厂商资产负债表扩张或者收缩适应价格变化,净资产发生变化。产能过剩和产能不足是原因,比如2012年底光伏,2015年底周期品,2017年底电影行业。

经济周期是指长期的产品市场波动,新技术和新模式完全颠覆厂商长期成本曲线,厂商资产负债表归零,比如智能手机行业、自动化升级淘汰人工等等。

库存周期的季度性波动或者事件性冲击太短,持续性不强,适合商品期货。经济周期百年一见,演变时间过于漫长,适合一级市场投资。综合性价比来看,产能周期的变化可持续可操作,是二级市场投研的重点。

4.资产负债表的意义

产能周期的微观载体是企业和商业银行的资产负债表。

持续性的产品价格变化最终影响厂商扩产和破产导致资产负债表扩张和收缩。

央行通过商业银行资产负债表投放和收回流动性最终影响资金价格。

资产负债表的调整需要时间,厂商的产能投放决策基于数年跨度,央行的货币政策决策也是基于数年跨度,所以资产负债表调整一旦开启就不会轻易结束。

基于资产负债表的PB-ROE是板块轮动的标尺。PB是投资者的成本,ROE是投资者的收益,因此不同资产之间有了统一的比较标准。例如2018年初景气度回升的医药和互联网股PB=2~3X,ROE=15%-20%,景气度阶段性见顶的蓝筹白马周期股PB=2-3X,ROE>20%,调仓窗口出现。

产能周期

1.供需关系

价格上升:需求上升、供给下降、两者共同作用。

价格下降:需求下降、供给上升、两者共同作用。

供给和需求边际差的缺口决定价格,产量环比是同步指标,产能投放增速是领先指标。股票投研并不需要高频的周度数据,中频的月度数据足以应对时间要求。

价格的下限是可以研究的。短期来看,价格跌到厂商成本就会引起产能收缩;长期来看,价格跌到厂商现金成本一定会引起产能收缩,因即使在计划经济体,任何贷款机构都不会容忍无法回收折旧的局面。

需求的变化缓慢而稳定,供给的变化剧烈而颠簸,因此供给是可以研究的,而且影响力大于需求。需求只能被观察。

2.从中观到微观

Richard Koo《大衰退》分析日本厂商在“失去的十年”还债降杠杆修复资产负债表的行为,解释货币政策无效性。当今中国厂商行为类似,没有能力修复杠杆的中小企业退出,龙头企业更强,第一阶段龙头控价降杠杆(1-3年),第二阶段龙头重新投放先进产能的周期,因此我们并不担心当下的行业格局。从工程机械、煤炭钢铁等行业调研之中找到了证据。

ROE=利润率*周转率*杠杆率,产能周期右侧三个因素依次改善

第一阶段:价格起来改善利润率,集中度提高改善周转率。

第二阶段:资产负债表修复完毕,企业有能力有意愿扩产提高杠杆率,固定资产投资推动需求自我加强。

第三阶段:效率最低的供给开始赚钱,供给速度超越需求,价格逆转,利润率逆转,行业见顶。

第四阶段:由于产能投放刚性,企业为了保住市占率争先降价,价格继续暴跌,直到效率最高的供给开始亏钱,行业见底。

从第一阶段到第四阶段,厂商的经营目标从保证利润率到保证产能利用率,反之亦然,价格涨过头和跌过头是常态,因此头部厂商亏钱的时候买入行业,尾部厂商赚钱的时候卖出行业。

企业盈利由行业空间和行业格局共同决定,企业盈利上升既可以存在于量价齐升的行业成长期也可以是量平价升的稳定期,反之在量升价跌的成长期末端企业盈利也可以大幅恶化。核心是有效供给的壁垒有多高,供给壁垒越高,价格波动性越小,确定性越高,估值越高。

产能周期全面复苏选择ROE弹性品种,即黑马。产能周期集中度提升选择ROE确定性品种,即白马,比如2015年以来的白酒和2016以来的煤炭。只要复苏时间足够长,产能周期大概率全面复苏,所以2015-2017年白酒行业领涨的是茅台五粮液,2015-2018年领涨的是二线白酒。

只有量价齐升的厂商才能享受双击。价格上升没有产量增长的股票估值有压制,比如2016年至今的钢铁煤炭。只要价格下降,股票业绩估值双杀,比如2018年以来的面板LED光伏等等。2016年至今消费品企业量价齐升,所以双击。

3.从中观到宏观

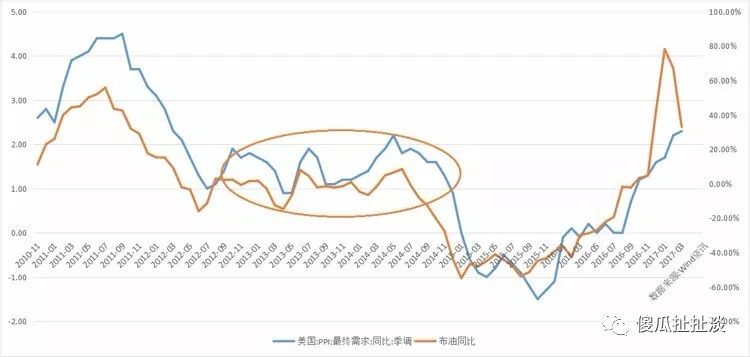

本轮全球复苏起点于2016年2月原油见底反转,原油价格严格同步于PPI增速,PPI是ROE的指示器。

PPI涵盖产品是可贸易品,遵循一价定律,因此全球PPI同步。

从中观的行业产能周期推演至宏观的经济周期,全球经济确定性步入一轮经济复苏。

共同点:美国从09年至今经历一轮去杠杆和加杠杆,美股牛市。欧洲去杠杆结束进入加杠杆早期,欧股牛市半山腰。中国供给侧改革推动经济去杠杆接近后半段,金融去杠杆开始,股市进入底部区域,未来牛市可期。

不同点:市场经济体先有金融危机的被动去杠杆导致经济危机的经济去杠杆,被动去杠杆迅速剧烈但是彻底。中国的强力集权先有经济去杠杆然后金融去杠杆,极力避免被动去杠杆,至少目前看来未偏离轨道,大概率有部分利益被牺牲的局部金融和经济危机,这个过程滞后温和但是不干净。

金融周期

1.供需关系

资金需求来自于企业、政府和个人的投资和购买需求。

资金供给来自于央行通过商业银行的本货投放和外汇占款流入。

当本币投放或者外汇占款流入,利率下降,投资ROE>利率则资金需求上升,利率上升抑制资金需求。

当本币收缩或者外汇占款流出,利率上升,利率>投资ROE则资金需求下降,利率下降刺激资金需求。

用10YGB近似替代利率描述金融周期的变化。

2.流动性供给

2008年以前外汇占款+本币投放共同创造流动性。

2008年之后外汇占款下降,本币投放M2创造流动性。

2015年之后本币投放社融(M2+表外)创造流动性。

3.中美利差

2005-2013年人民币升值,中美利差甚至出现过倒挂。

2013-2016年人民币贬值,中美利差下限至少50BP。

汇率是跨国资产之间套利(包括债券)的安全边际。中美利差在何种位置上,需要考虑人民币预期。任何具体的基差都是基于一定条件的,这有助于解释为何外资屡屡抄底中国股票债券成功,站在全球资产配置角度的视野和格局是不同的。

4.历史复盘

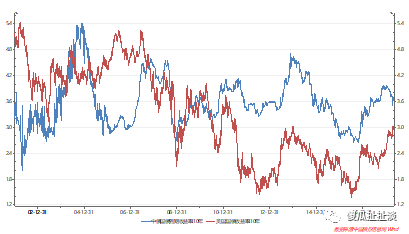

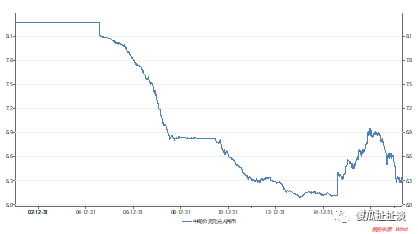

以10YGB代表资金价格,以M2代表资金量。

2002年经历国企去杠杆之后产品价格上涨,10YGB上行。通胀隐忧导致2003年国家启动宏观调控因此M2下行,资金价升量缩流动性枯竭,股市暴跌,金融周期向下。

2004年底10YGB超过5.0,企业ROE难以覆盖资金成本,因此融资需求被动下降。10YGB下行,2005年5月央行一季度货币执行报告宣布宏观调控取得阶段性进展,M2见底回升,流动性量价恢复,2005年底M2匹配当年名义GDP,金融周期向上。

2007年随着大宗品价格猛烈上涨,10YGB再次上行,M2维持稳定,金融周期向下。但是外资的汹涌流入和股市赚钱效应带来的居民存款搬家依然保证了牛市的成交量。直到2008年金融危机中国启动4万亿,流动性极度宽松,金融周期向上。

2009-2011年10YGB持续上行,2010-2011年M2持续下行,流动性再次衰竭,金融周期向下。2012年10YGB和M2迎来一次小级别宽松,2013年去杠杆引发钱荒,金融周期向下。

2014年启动连续降准降息,10YGB下行2年,表外取代M2释放巨量流动性,中国债券历史上最大一波牛市。由于产能极度过剩,2015年出现了历史罕见的流动性陷进,类似于Koo在《大衰退》的描述。

2016年至今10YGB上行,社融增速下行,金融周期向下。

统一框架

1.从产能周期到金融周期

产能周期来自于企业资产负债表变化,固定资产调整需要3-5年。

金融周期来自于商业银行资产负债表变化,央行的调整需要1-3年。

因此一轮产能周期扩张包含至少两轮金融周期,如2002-2008年。一轮产能周期收缩包括至少两轮金融周期。如2011-2015年。

2.本轮周期的一种可能性推演

2016年初原油见底回升,煤炭钢铁等受益于供给侧改革加速反转,PPI迅速反转,10YGB见底回升。

2017年PPI带动ROE快速恢复,虽然10YGB回升但是信用债收益率落后导致利差扩大,分子上行速度快于分母上行速度,绩优股上涨,整体估值承压,利空高估值低业绩股票。

2017年Q3金融去杠杆导致社融增速下行,PPI增速收敛,10YGB升至4.0带动信用债收益率修复利差,分子上行速度慢于分母上行速度,所有股票在2018年初剧烈调整。

工业增加值依然在底部,产能并未明显释放,价格依旧高位震荡。2017年底信用债收益率高企导致大量实体企业ROE难以覆盖WACC(微观调研看到企业暂缓债券发行),融资需求被动下行。央行观察到金融去杠杆和实体企业都面临融资压力,启动降准扩大商业银行资产负债表释放流动性,一轮金融周期走完,新一轮金融周期启动。类似于十三年前2018年5月央行一季度货币政策执行报告提到金融去杠杆取得阶段性进展。

接下来:资金价格下降,M2或者社融见底回升将匹配或者超越名义GDP,流动性从紧缩到中性的边际改善启动新一轮金融周期。经历了两年的资产负债表修复,重新获得流动性的企业将启动产能周期下半场的产能投放,工业增加值将脱离底部区域开始起飞,利润从上游延伸到中下游。ROE的高位震荡(甚至可能创新高)+估值上行=权益类资产存在大级别价值重估可能性。后期产能投放终将导致产能过剩价格崩塌,2016年开始的产能周期结束。

3.国际分析

2016年初全球PPI见底回升,全球所有经济体同步复苏,从油价走势来看,这个趋势并未结束,虽然最快的加速期或许结束。

美元在逐步走强,考虑到2019年加息周期进入下半场,美元持续上行的动能趋弱,人民币并不具备大幅贬值的基础。

原油的供需状况良好,考虑到美国页岩油的产能持续增长,原油大幅快速上行的逻辑更多的是情绪而非基本面,目前并未看到明显通胀压力,美债同样不具备大幅快速上行可能性。

如果人民币没有贬值预期,中美利差并不是强约束条件。综合考虑基本面、估值和流动性,人民币资产存在价值重估的可能性。

后话

轮回是永恒的规律。市场不会犯方向性错误,市场只会高估当下而是低估未来。创新是人类进步的来源,万里挑一的颠覆者的生存概率远远不及持续进化的存在者。比如2017年油价阶段性低于65美金的时候,一些研究认为摩拜单车彻底解决中国居民最后一公里问题,原油需求永远起不来,九个月之后摩拜被卖了,两桶油创新高。比如2017年一些研究认为饿了么等外卖颠覆必选消费品,九个月之后榨菜瓜子花生油股价满天飞。

类比也是值得细化的。比如中美利差一定要维持50BP的下限,那是在人民币贬值的条件下成立。比如今天类似于2011年,然而2011年固定资产投资增速在20%以上,巨量产能波涛汹涌导致严重产能过剩;今天固定资产投资增速只有8%,被人为死死按住,供需状态健康。

克罗奇在其专著《历史学的理论和实际》中提出的“一切历史都是当代史”,以此结束本文。