随着下半年新能源汽车市场稳步增长,推动了上游锂电发展加速,进而推动碳酸锂价格持续上涨。据OFweek锂电网之前统计的锂电上市公司业绩情况了解到,2017年前三季度锂电市场随着下游市场略有波动,但碳酸锂一直保持增长,偶尔还会出现暴涨现象。赣锋锂业和天齐锂业的作为碳酸锂供应商企业,两家公司的收益及盈利情况备受市场关注。

▌“锂电双雄”业绩对比

2013年天齐锂业的营收比赣锋锂业稍低,但从2014年开始,天齐锂业营收节节攀升,近四年天齐锂业的营收均超过赣锋锂业。2017年前三季度,赣锋锂业实现营收284,199.63万元,同比增长40.51%,天齐锂业实现营收396,007.28万元,同比增长42.96%。

与营收情况类似,在净利润方面,天齐锂业在2013年净利润亏损比较严重,从2014年开始翻倍超过了赣锋锂业。2017年前三季度,赣锋锂业实现净利润100,353.02万元,同比增长106.57%。天齐锂业实现净利润151,842.14万元,同比增长26.17%。

从2017年前三季度的净利润来看,两者表现都非常好,对于业绩大幅增长,赣锋锂业称,主要是由于下游锂电池市场需求旺盛,上游的电池材料行业带动锂化工产品需求快速增长所致。对于业绩变动的原因,天齐锂业称,主要系锂矿量价齐升和锂化工品销量增长所致。在净利润增长方面,赣锋锂业增长得比较快,2017年全年及未来,赣锋锂业能否超越天齐锂业呢?

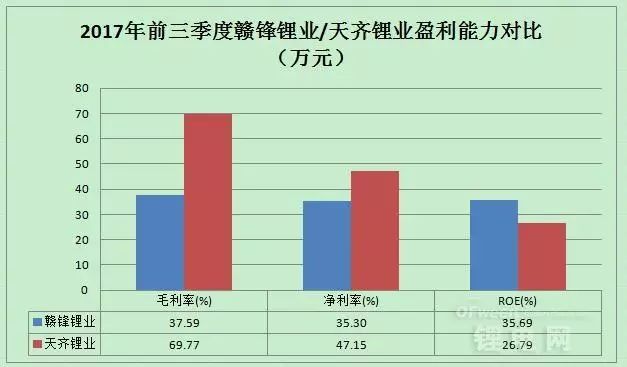

受益碳酸锂价格上行,赣锋锂业前三季度产品毛利率达37.59%,天齐锂业前三季度产品毛利率达69.77%。

天齐锂业以及赣锋锂业之所以营收及毛利率高于其他碳酸锂企业,皆因这两家公司手里掌握着丰富的锂矿资源。

▌“锂电双雄”的市场资本运作及布局

碳酸锂市场向好,赣锋锂业和天齐锂业各自发挥自身的优势,通过在国内外并购及募资投建新新项目等等,破解原材料瓶颈,扩大产能供给市场。

近年来,赣锋锂业成功收购RIM43.1%的股权、美洲锂业17.5%的股权和Pilbara4.84%的股权,持有江西锂业100%的股权、阿根廷Mariana卤水矿80%的股权和爱尔兰Avalonia锂辉石矿55%的股权,形成了多元化原料供应体系;目前矿石生产电池级碳酸锂产能1.5万吨/年,氢氧化锂产能1万吨/年,新建2万吨氢氧化锂产线预计在2018年春节后投产,1.75万吨电池级碳酸锂产线预计在2018年三季度投产。

据了解,天齐锂业2013年收购澳大利亚锂矿企业泰利森,奠定了公司的发展资源基础,抗风险能力显著增强,利润增长点更加多元化。2015年完成了张家港1.7万吨电池级碳酸锂生产基地的收购,并持续进行技术改进,2016年张家港工厂迅速形成有效产能,在市场爆发时实现了产能释放,将资源、产能优势转换为经营利润。2017年,通过收购重庆天齐的金属锂及其型材产能,并在澳洲投建新生产线,预计2020年锂化工品装置产能将累计达到10万吨。

▌碳酸锂价格暴涨现状及未来展望

首先是新能源汽车市场复苏带动上游产业链提速发展。中汽协公布的数据显示,2017年10月,我国新能源汽车产销分别完成9.2万辆和9.1万辆,同比分别增长85.9%和106.7%。其中,纯电动汽车产销均完成7.7万辆,同比分别增长76.3%和95.8%;插电式混合动力汽车产销均完成1.4万辆,同比分别增长163.6%和194.0%。

其次上游原材料涨价,下游客户快速增长造成了上游锂矿资源供需不足。锂矿资源的紧张,也带动着电池级金属锂的价格持续上涨。10月10日,赣锋锂业发布公告称,10月10日起电池级金属锂、工业级金属锂、锂带、锂铝合金带单价上调100元每公斤,有效期至11月30日。同时还称,由于公司全部采用现款购买原材料,公司规定所有客户都要款到发货。10月份,天齐锂业进行大检修,国内碳酸锂供应量再度下滑,碳酸锂价格再度走高,下游需求商继续向国际市场寻求资源。预计11月份,中国碳酸锂进口量还将继续增长。

随着国内企业不断扩产和布局,未来碳酸锂产能将逐渐释放,碳酸锂价格会趋于平稳。然而,随着新能源汽车提前退坡传闻引起行业恐慌,未来能否在碳酸锂取得一席之位仍是个迷局。