23Q2

业绩显著复苏。1)23H1:

公司实现营业收入24.71亿元,同比+23.79%,归母净利润4.08亿元,同比+53.94%。增长主要系公司各品牌经营计划稳步推进,各品牌收入同比均实现良好增长,控制终端折扣以提升毛利率,费用率下降,实现营收、利润双增长。

2

)23Q2:

实现营业收入11.80亿元,同比+40.77%,归母净利润1.52亿元,同比+157.54%。

收入拆分:乐飞叶、恺米切&TB、哈吉斯品牌增速领先,直营好于加盟。

分品牌:1)报喜鸟:

23H1报喜鸟品牌营收8.03亿,同比+14.18%;截至上半年,门店数量较年初-19家至785家,其中直营店/加盟店数量分别为219家/566家,较年初-2/-17家。

2

)哈吉斯:

23H1营收8.58亿,同比+29.62%;截至上半年,门店数量较年初+14家至431家,其中直营店/加盟店数量分别为320家/111家,较年初+7/+7家。

3

)乐飞叶:

23H1营收1.15亿,同比+55.64%;截至上半年,门店数量较年初-3家至63家。

4

)恺米切&TB:

23H1营收0.93亿,同比+31.85%;截至上半年,门店数量较年初-3家至170家。

5

)宝鸟:

23H1营收5.19亿,同比+23.3%。

分渠道:1)线上:

23H1线上营收3.90亿,同比+7.89%;其中淘系平台交易金额1.85亿,同比+6.75%,退货率39%,同比-2pct。

2

)线下:

直营好于加盟,持续优化线下渠道结构,购物中心店占比提升。23H1直营营收10.43亿,同比+42.70%;加盟营收3.32亿,同比+1.19%。截至23H1,公司门店数量较年初-14家至1670家,单店面积较年初+2.33%;其中直营/加盟门店数量分别为746家/924家,较年初+0家/-14家,直营/加盟单店面积较年初+2.61%/2.44%;商场/购物中心/街边店数量分别为552家/525家/593家,较年初-24/家+17家/-7家,商场/购物中心/街边店单店面积较年初+3.09%/+1.36%/+2.16%。

3

)团购:

23H1团购营收5.49亿,同比+21.86%。

费用率下降,盈利能力显著提升。1)23H1:

毛利率同比增长1.09pct至65.53%,其中线上、直营、加盟、团购渠道毛利率分别为70.05%、77.06%、66.41%、47.57%,同比+1.99pct、-0.57pct、-1.3pct、+2.78pct;期间费用率同比下降2.58pct至46.09%,主要是销售费用率同比下降2.89pct;归母净利率同比增长3.23pct至16.50%。

2

)23Q2:

毛利率同比增长2.28pct至64.94%;期间费用率同比下降2.83pct至50.07%,主要是销售费用率同比下降3.39pct;归母净利率同比增长5.84pct至12.88%。

现金流显著恢复,营运能力

增强

。

1)23H1经营活动现金流净额3.39亿元,同比增长1981.60%,主要系公司营收增长、销售回款增加所致。2)23H1应收账款周转天数为48天,同比-6天。3)23H1存货周转天数为251天,同比-42天。

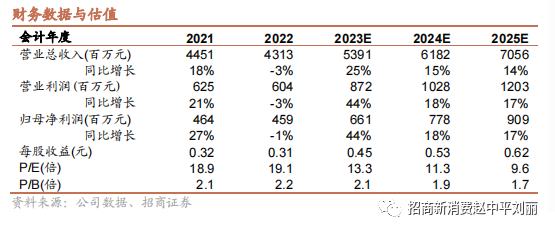

盈利预测及投资建议:

公司把握消费复苏机会,持续升级产品力、渠道力、品牌力、运营力,重点关注和提升门店运营质量,控制终端折扣率及费用率,探索建立柔性化组织管理体系,促进各品牌实现高质量发展。考虑到公司多品牌门店运营提效、下半年继续推进拓店,小幅上调盈利预测。预计2023年-2025年公司收入规模分别为53.9亿元、61.8亿元、70.6亿元,同比增速分别为25%、15%、14%。归母净利润分别为6.61亿元、7.78亿元、9.09亿元,同比增速分别为44%、18%、17%。当前市值对应23PE13X、24PE11X,维持强烈推荐评级。

风险提示:

消费者购买力恢复较慢,品牌销售增长不及预期的风险;门店扩张不及预期风险;线上流量成本增加侵蚀利润空间风险。