21省市新增确诊归零,13省市现有确诊降至百人以下。复工进程有加快的迹象,供需继续修复。22日

,全国新型肺炎累计确诊76936例,新增确诊648例,较上日增加251例。

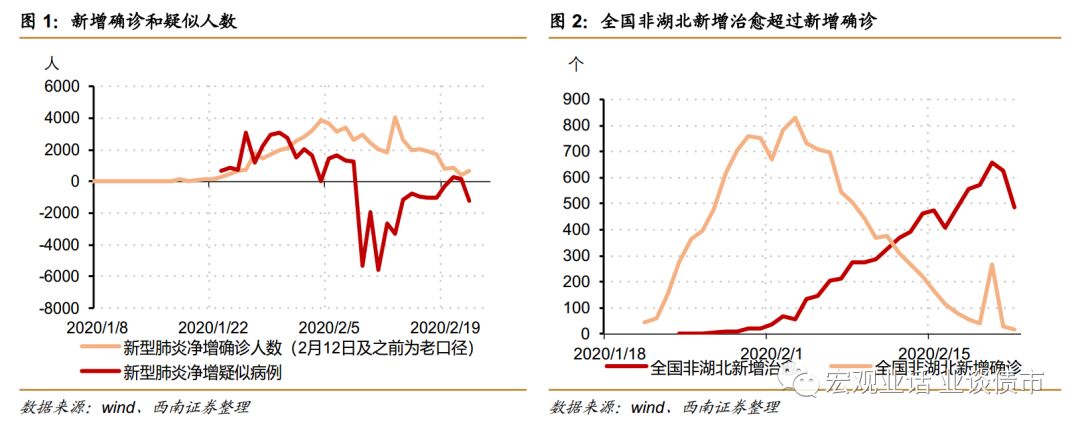

新增确诊回升主要受武汉确诊增加推动。

疑似病例继续下降,现有疑似病例4148例,较上日下降1217例。

确诊和疑似合计总体延续下降趋势。

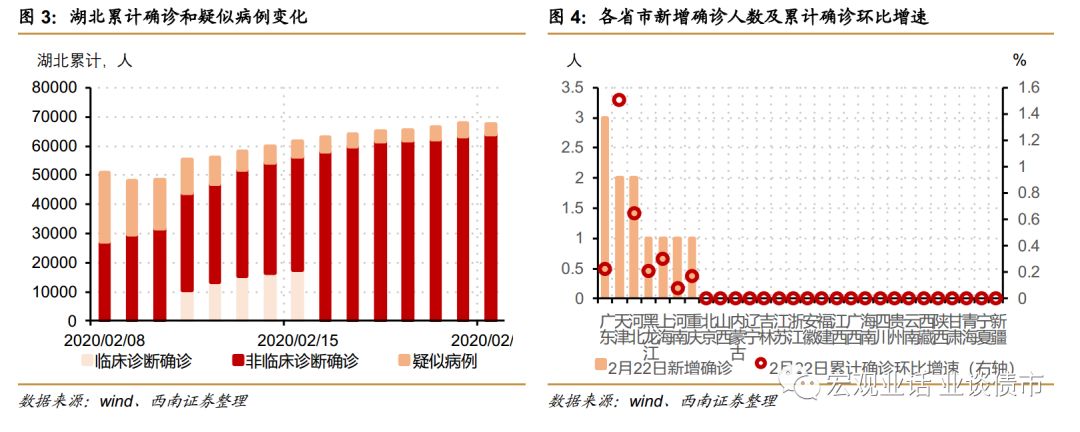

治愈继续指数性增长,日新增治愈2000人以上。

全国非湖北疫情继续显著改善,21省市新增确诊为零,13省市存量确诊下降至百人以下,全国确诊病例中已经有六成治愈。

22日,北上广深的迁入规模回升至去年同期的43%,北上广深出行强度为去年同期的48%,复工进程继续改善。

21日发电耗煤量回升,同比跌幅继续收窄。

21日的地产销售持续回升,实体经济供需修复。本周

食品价格温和回升,螺纹钢现货价格下行。本周

央行净回笼,短端利率下行,长端利率总体平稳。本周债券净融资明显回暖。

1

疫情跟踪:21省市新增确诊归零,13省市现有确诊降至百人以下

确诊和疑似总体延续下行趋势。

2月22日0-24时,全国新型肺炎累计确诊76936例,新增确诊648例,较上日增加251例。

新增确诊回升主要受武汉确诊增加推动。

疑似病例继续下降,现有疑似病例4148例,较上日下降1217例。

确诊和疑似合计总体延续下降趋势。

治愈继续指数性增长,日新增治愈2000人以上。

2月22日累计治愈人数为22888人,日环比增加2229人,增长10.8%,继续保持高速增长状况。

随着治愈人数的攀升和新增确诊下降,现有确诊继续减少。

2月22日环比下降1678人至51606人。

全国非湖北疫情继续显著改善,21省市新增确诊为零,13省市存量确诊下降至百人以下,全国确诊病例中已经有六成治愈。

22日全国新增确诊仅为18人,21省市新增确诊为零,非湖北省份中新增确诊最高的山东也只有4人。

全国治愈人数继续显著增加,22日新增治愈487人,累计治愈人数占累计确诊人数的59.0%,全国现有确诊人数已经从高点的9000人以上下降至5167人。

其中13个省市现有确诊不足百人,最高的广东为597人,其余非湖北省份都在500人以下。

湖北疫情防控总攻阶段效果继续显现,新增确诊+疑似总体下降。

22日湖北新增确诊病例630例,较上日回升264人,主要由于武汉新增确诊增加,22日武汉新增确诊541人。

但新增确诊+疑似却继续下降,显示总体趋势依然在改善。

22日湖北确诊+疑似共计减少497人,这是2月11日以来首次下降,反映湖北疫情同样在改善过程中。

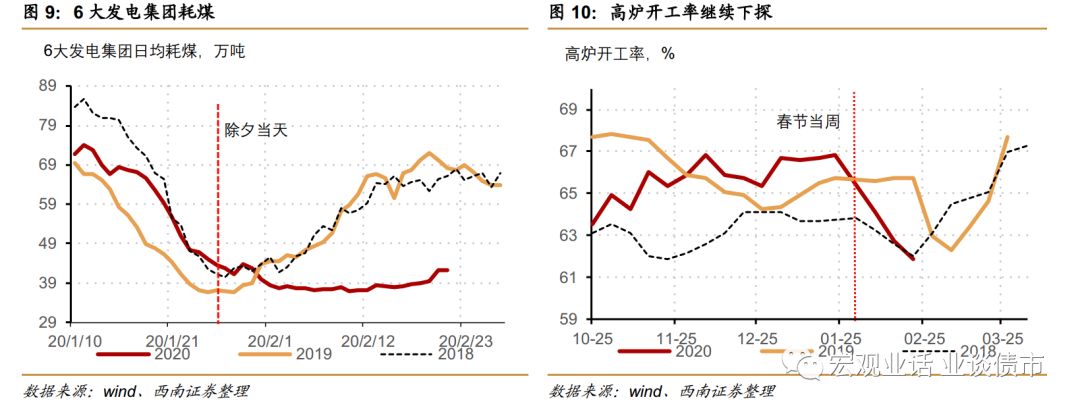

由于湖北数据质量较差,我们从使用模型预测全国非湖北地区确诊量峰值与走势。

我们选取1月26日至2月22日确诊人数数据样本,运用此前报告中构建模型进行拟合预测(预测方法详见我们1月30日报告《客观看待新型肺炎对经济和资本市场的冲击》)。

预测全国非湖北地区确诊人数峰值在1.3万人左右,目前与峰值水平相差无几,全国非湖北地区疫情防控接近收官阶段。

复工进程有加快的迹象。

22日,北上广深迁入人口规模占去年的43%,较前值回升13个百分点。21日,北上广深城内出行强度为去年同期的48%。

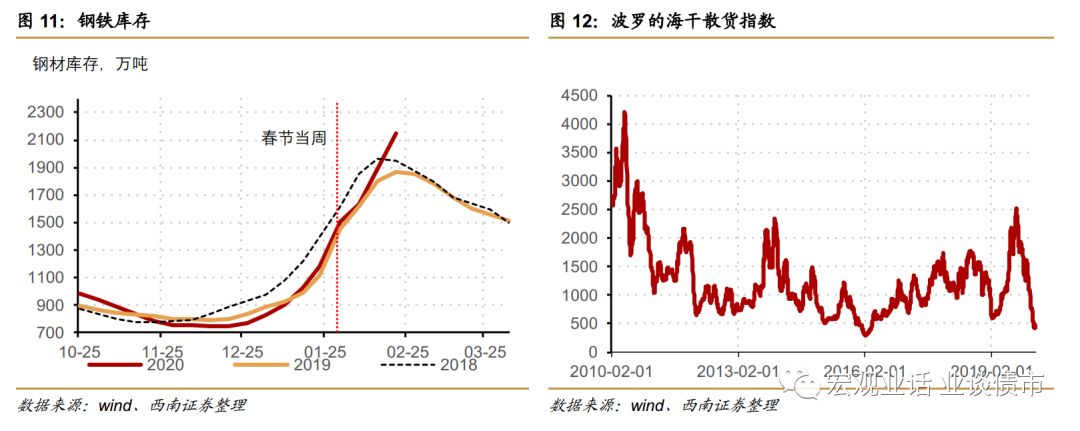

工业生产跌幅收窄,高炉开工率回落,钢铁库存增加。

21

日,6大发电集团日均耗煤量为42.1万吨,前值为42.1万吨,发电耗煤量同比下跌38%。本周高炉开工率回落0.8个百分点至61.9%。中下游需求下行,带来钢铁库存继续回升。

工业生产跌幅收窄,高炉开工率回落,钢铁库存增加。

21

日,6大发电集团日均耗煤量为42.1万吨,前值为42.1万吨,发电耗煤量同比下跌38%。本周高炉开工率回落0.8个百分点至61.9%。中下游需求下行,带来钢铁库存继续回升。

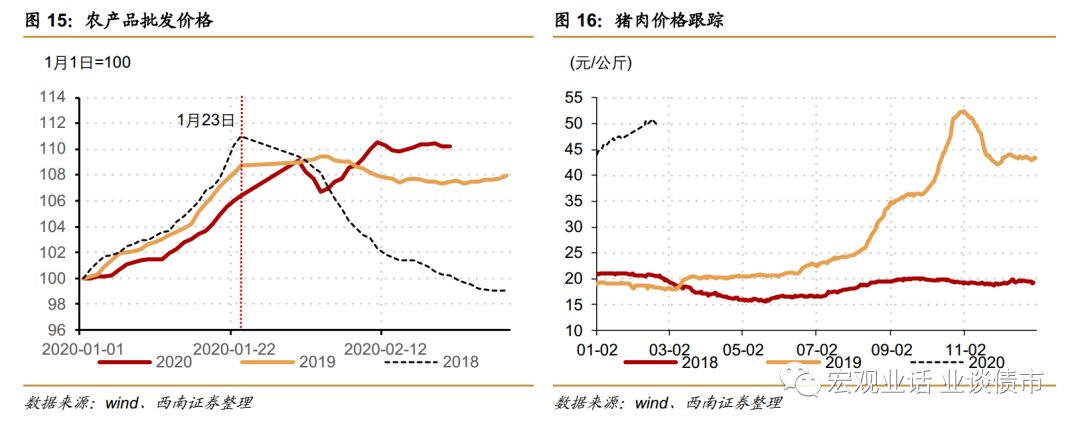

房地产销售和汽车零售回升。

21

日,30大中城市地产销售面积为21.5万平米,前值为

14.9

万平米,地产销售继续回升。上一周,汽车零售有所回升,同比跌幅收窄。

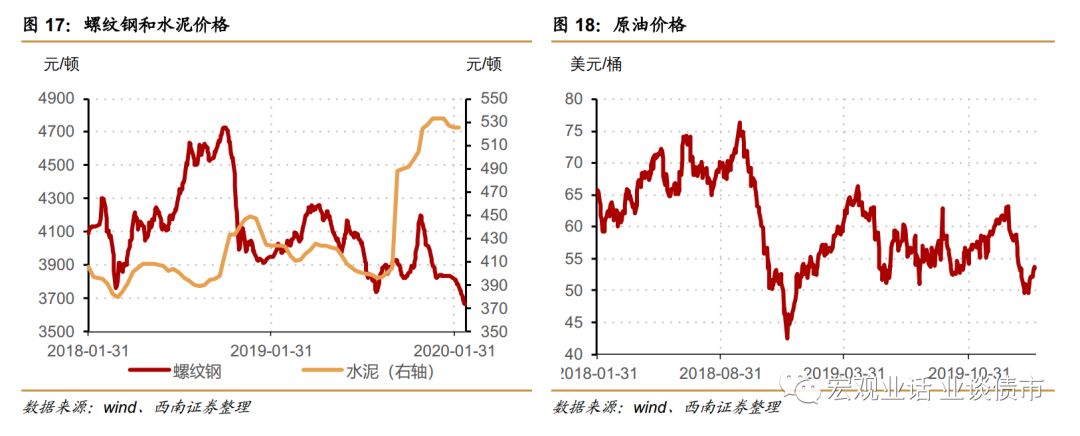

食品价格温和回升

。

本周农产品批发价格

指数环比0.4%,其中猪肉价格环比下行0.7%至51.2元/公斤。

螺纹钢价格继续下行。

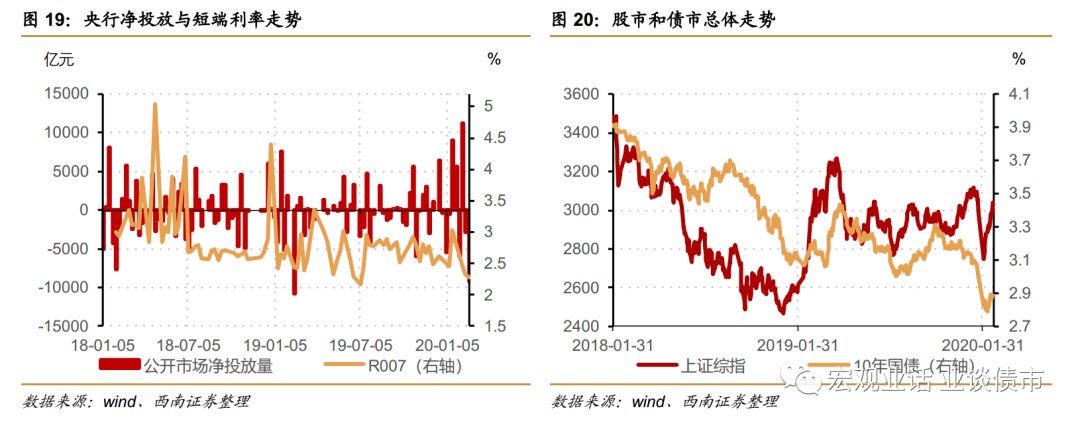

央行本周净回笼9200亿元。本周短端利率下行,长端利率中枢保持平稳。

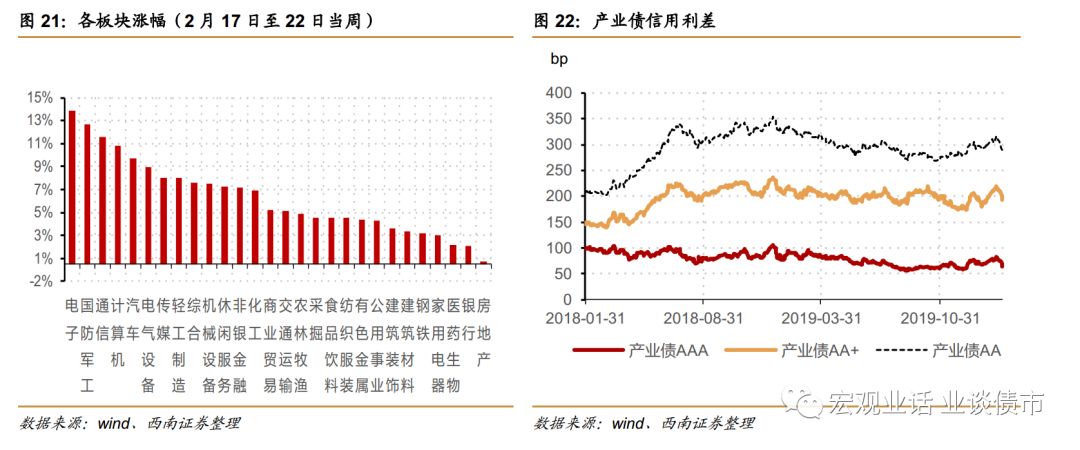

本周上证上涨4.2%,其中电子、军工、通信、计算机板块涨幅最大。

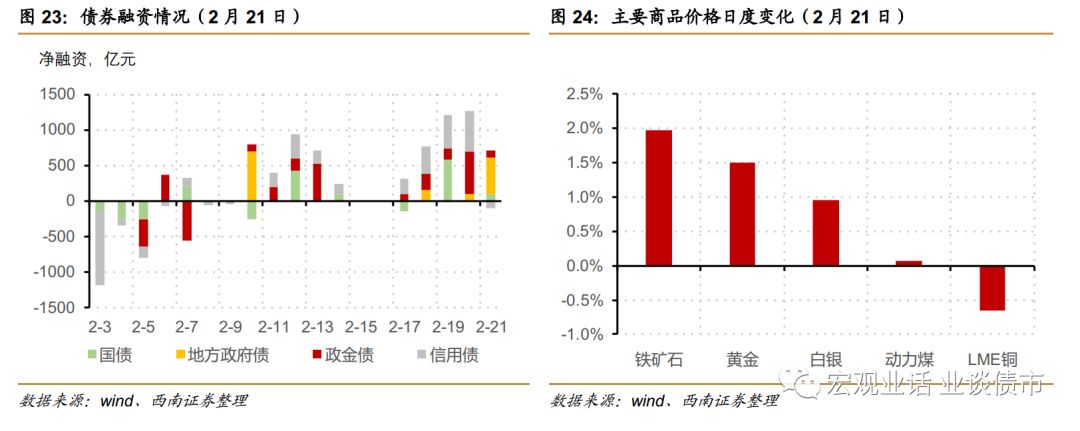

本周债券市场净融资明显回暖。

本周国债、

证金债、地方债和信用债合计净融资为529亿元、1188亿元,753亿元和1524亿元。

往期报告回顾