声明:本文为中立第三方调研,与任何品牌方均无利益关系,仅代表增长黑盒的观点。

研究员:彦哲、Koc

最近十年增长最快的公司里,一定有JUUL的一席之地。

但是,当2015年JUUL推出第一款尼古丁盐电子烟时,还是传统烟草巨头们不屑一顾的创业小公司。

三年后,JUUL已经拥有美国76%的电子烟市场,并以380亿美元估值被万宝路的母公司奥驰亚集团收购——估值超过了stockX、airbnb,增速是Facebook的4倍。

去年底,JUUL给1500名员工发了总计20亿美金的年终奖,人均130万美金。

与此同时,国内电子烟也高歌猛进,融资总额高达数十亿人民币,所有企业都梦想着在中国再造一个JUUL神话。

而就在五一假期前,久未现身的罗永浩还在公众号、微博等多个渠道宣布,由Smartisan工作室参与设计的电子烟“小野”正式开售,并且“

不是站台,是全情参与

”。

不过,小野电子烟的销量却并不算出色。

4月27日,罗永浩公众号发文推广小野电子烟的预售,两篇文章合计阅读量70000,最终预定量却不到700人。4月29日正式发售后,淘宝和京东订单量都在1000笔左右。无论是销量还是讨论声量,都不及锤子以往推出的产品。

事实上,不只是罗永浩的电子烟反响一般,

自从被315晚会用6分钟视频曝光后,国内整个电子烟行业都陷入低迷

。这与先前融资时的风光形成了鲜明对比,唱衰的声音愈演愈烈,很多人都说:“看吧,我早就说电子烟动了传统烟草的奶酪,迟早要被打压!”

那么

,资本疯狂入局的背后,

国内电子烟

发展情况究竟如何

?JUUL作为全球电子烟龙头企业,它的增长史能否给国内电子烟一些启示,在下一轮洗牌中找到新的增长机会?

国内电子烟调研

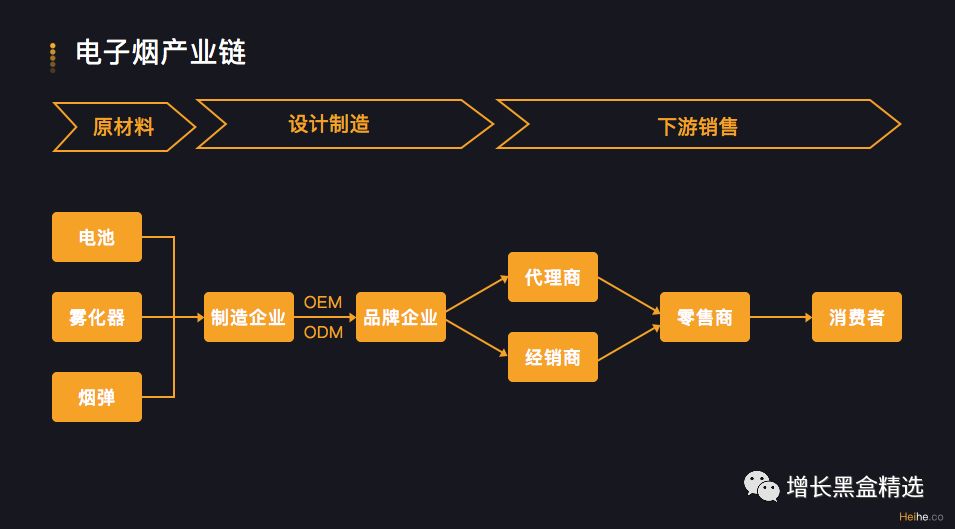

很多人不知道,全球90%的电子烟产自深圳。早在2008年,深圳的代工厂就开始承接来自欧美日韩的电子烟代工订单。麦克维尔、卓尔悦等大型电子烟代工厂,正是在这个时期完成了技术和资本积累。

成熟的供应链,为后来的电子烟创业热潮提供了条件。

电子烟的创业者们只需要负责外型设计和营销,而产品研发、生产,全部都可以交给代工厂完成。

目前市面上售价299元的主流套装,出厂成本低的只需50元左右,最大的成本和竞争,还是在品牌营销上。

细心的朋友会发现,先后获得投资的朱萧木、同道大叔创始人蔡跃栋、黄太吉创始人赫畅、视觉志、军武次位面等,全部都是媒体营销出身。这些成功的自媒人和知名创业者,不仅自带粉丝关注,也非常擅长制造话题、运营品牌,这进一步压低了电子烟创业的成本。

所以,

除了看重电子烟的长期市场,电子烟良好的利润空间带来的资金回笼能力,也是投资人愿意投钱的重要原因。

以头部电子烟品牌悦刻为例,悦刻首轮融资3500万元,而根据业内估算,RELX悦刻去年12月的销售额4000万-8000万元之间。

当然,这些只是理论上的推测,那么国内电子烟的销量究竟怎么样呢?

我们选择了悦刻、moti魔笛、鲸鱼轻烟、山岚、华礼门五个品牌,抓取了他们在天猫、京东、小程序最近的销量进行研究。

(注:以下数据仅供参考,不代表品牌的市场占有率和总销量)

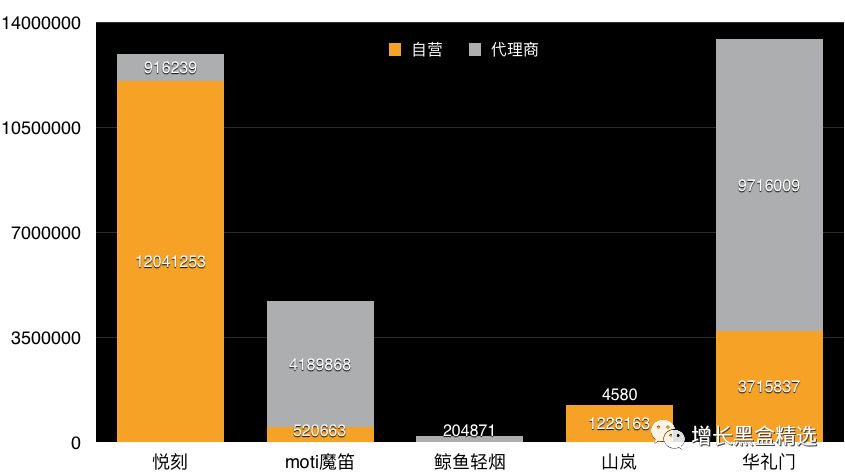

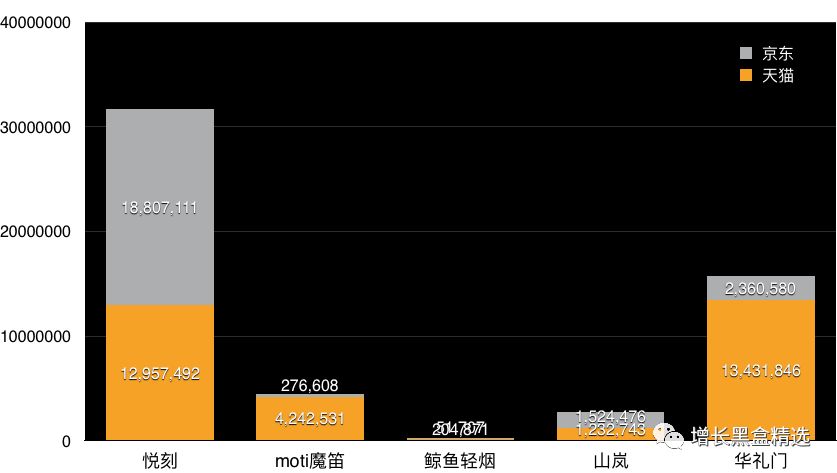

天猫是大部分电子烟的最大线上销售渠道,我们抓取了五个品牌在天猫商城近30天的销售额(包含官方旗舰店和线上代理商)如下图。图中,黄色部分为官网旗舰店销量,灰色部分为天猫的代理商销量。

(天猫近30日销售额,含自营+代理商)

(天猫近30日销售额,含自营+代理商)

可以看出,

悦刻和华礼门的近30日销量均超过1000万,而moti魔笛和山岚处于百万水平

,鲸鱼轻烟线衫销量不高,有消息称其已经全面接入线下销售。另外,代理商销量的区别非常明显。

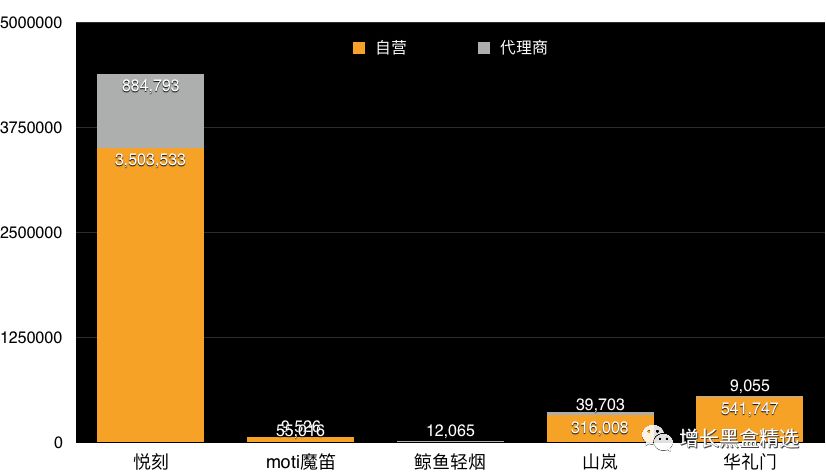

为了交叉验证,我们又抓取了这

五个品牌在京东热销的Top5产品的近7日销售额,

却发现悦刻的销售额优势更加明显,7日销售额就达到了400万以上,这还只计算了Top5产品。

而其他品牌京东Top5产品的近7日销售额均在数十万的水平,在京东的销售能力差于天猫。

(京东各品牌Top5产品近7日销售额,含自营+代理商)

(京东各品牌Top5产品近7日销售额,含自营+代理商)

根据天猫和京东抓取的数据

,我们推算出五个品牌的天猫+京东月销售额(如下图),销量最多的RELX悦刻,天猫+京东月销售额在3000万以上,和外界预估的总营收4000-8000万相符。而华礼门的天猫+京东月销售额也达到了1500万以上,moti魔笛、山岚的销售额在300-600万之间。

(各品牌天猫+京东月销售额估算)

(各品牌天猫+京东月销售额估算)

除了主流的电商渠道,山岚、moti魔笛、鲸鱼轻烟和悦刻还搭建了自己的小程序商城。不过,爬取小程序销量数据后发现,

悦刻的日均销售额在8万元左右,而山岚和moti魔笛日均销售额都在1万左右,小程序销售效果明显不如天猫京东渠道。

(官方小程序日均销售额)

(官方小程序日均销售额)

当然,以上数据仅抓取了最近的主要线上电商渠道销量,

分析结果仅作参考意义。

毕竟电子烟存在明显的淡旺季,除了线上电商销售,

线下代理也是重要的销售渠道。

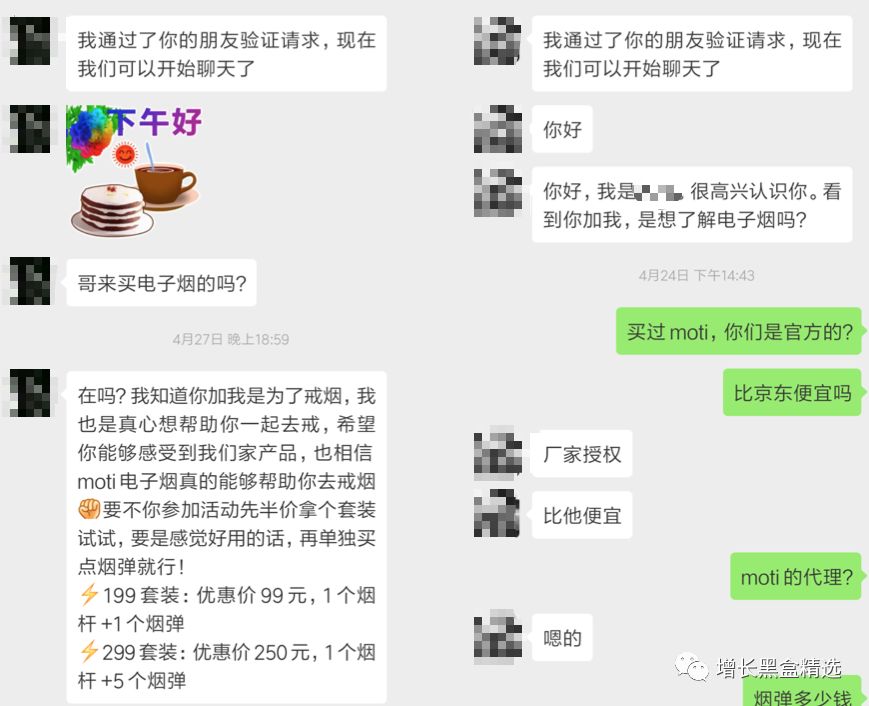

比如moti魔笛就很重视线下代理的销售网络。

我们发现,部分moti的代理商,会在公众号投放电子烟的软文,最终导流到微信上,通过私聊、朋友圈、拉群团购等形式完成购买转化。采用类似微商销售形式的电子烟代理商,还有很多。

虽然我们只统计一段时间内的线上销售情况,但是很明显,

国内电子烟还无法和年销售额13亿美金的JUUL相比

。特别是在国内监管政策即将出台的情况下,电子烟行业很可能面临一轮洗牌,出海也会成为更多企业的选择。

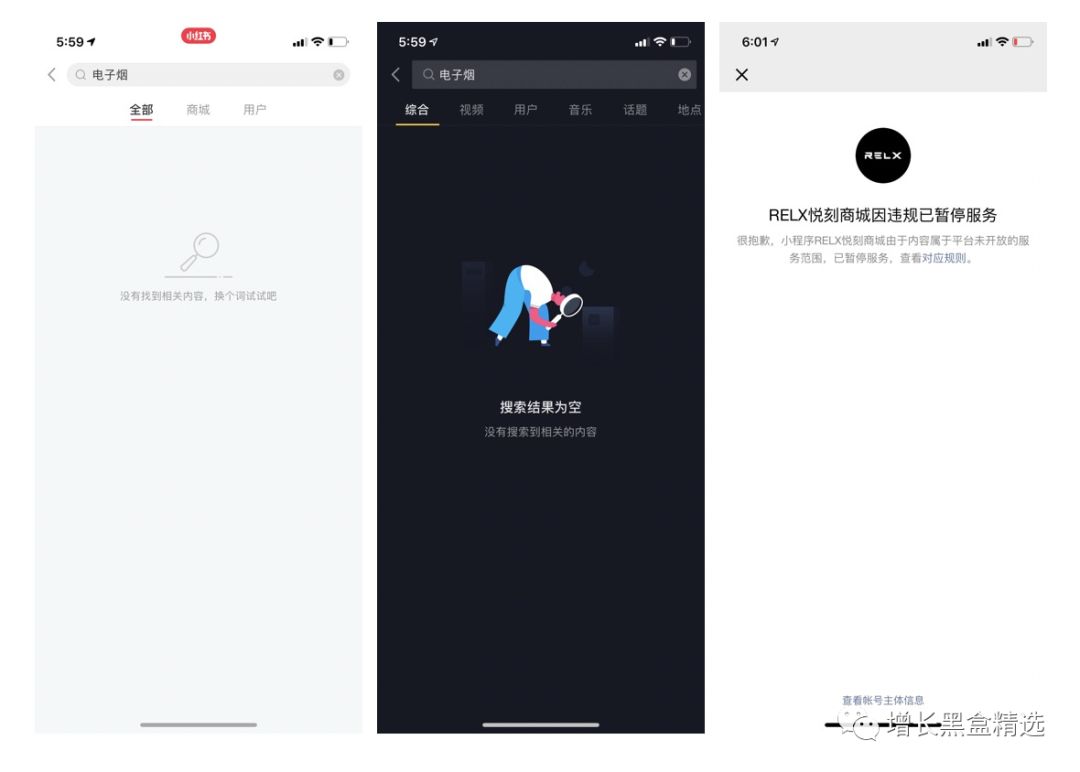

另一方面,电子烟在各大主流的线上获客渠道均遭到了封杀 - 比如小红书和抖音。我们还注意到,悦刻作为行业头部,其小程序也遭到下线。

从行业内部人士了解到,现在电子烟品牌的增长渠道纷纷转移到线下代理商,依靠“暗社交”获客和销售。

从行业内部人士了解到,现在电子烟品牌的增长渠道纷纷转移到线下代理商,依靠“暗社交”获客和销售。

而我们开头提到的全球电子烟巨头JUUL,在快速增长的同时,也

曾经历过2018年严厉的

监管

和制裁。不过,JUUL通过灵活的运营,让营收丝毫没有收到影响,并且自信的做出预测:2019年收入预计将超过34亿美金,同比增长160%!

因此,

我们试着深挖JUUL未公开的增长史,看看能否给国内电子烟一些启示。

深挖JUUL增长史

和国内不同,美国的电子烟渗透率在2016年就高达13%。

早在JUUL问世之前,四大传统烟草公司菲莫国际、英美烟草、帝国烟草和日本烟草,就占据了全球除中国之外的所有烟草市场,并且积极布局电子烟,莫菲国际的IQOS就是电子烟的大热门。

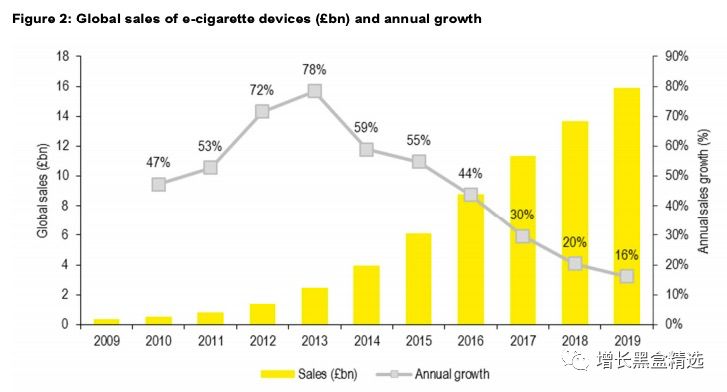

从下图也能看到,虽然全球电子烟市场一直在保持增长,但增长率从2013年开始就在逐年下跌。可见,2015年问世的JUUL面对的并不是一个空白的市场,而是众多烟草巨头的竞争。

在这样的竞争环境下,JUUL的增长更显得不可思议。

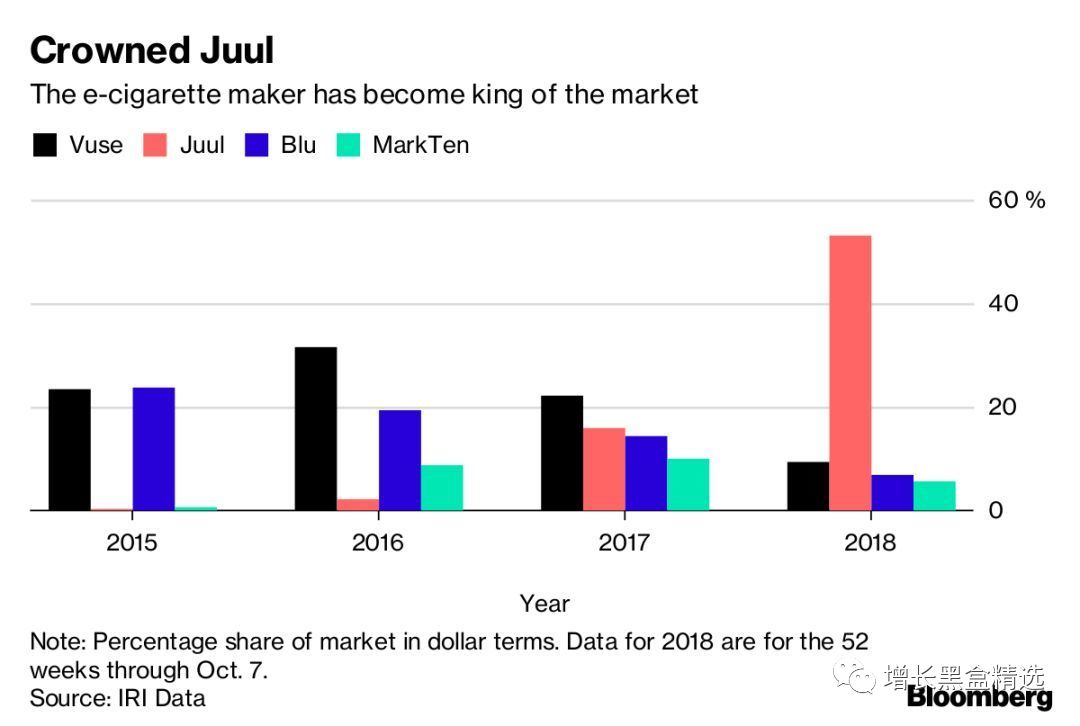

JUUL在美国电子烟市场的占有率从2015年的2%,一路增长到2018年底的76%。

从下图我们可以清晰的看到,整个电子烟市场的增长几乎完全依靠JUUL的增长,并且JUUL在持续压榨其他电子烟品牌的生存空间。

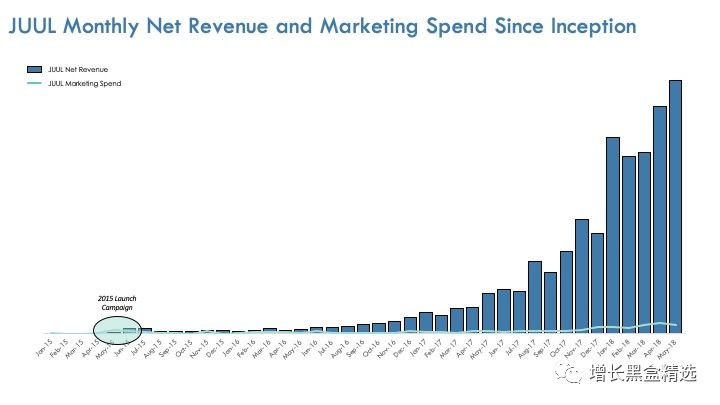

令人吃惊的是,官方数据显示,

JUUL并没有花费巨大的营销费用去撬动电子烟市场,恰恰相反,营销推广费用的占比不到总营收的5%,

远远低于行业平均水平。

那么在巨头环伺、竞争激烈的美国电子烟市场上,

JUUL是如何用极低的营销费用,突破重围完成从2%到76%市场占有率的增长呢?

那么在巨头环伺、竞争激烈的美国电子烟市场上,

JUUL是如何用极低的营销费用,突破重围完成从2%到76%市场占有率的增长呢?

今年1月,斯坦福大学针对JUUL进行了一次调查,

我们将结合斯坦福的研究结果,通过追查JUUL的官网、Instagram 、Facebook、Twitter、邮件、代理商、公司高管发言、媒体采访报道、宣传活动材料等等,尝试还原JUUL没有向大众公开的增长之路。

1.把电子烟变成“甜点”

在JUUL问世之前,电子烟的烟弹外型与传统卷烟非常相似,比如下图中IQOS的烟弹,外观就像一只短短的卷烟。

IQOS烟弹(左)与传统卷烟(右)对比

但JUUL改变了这一切。JUUL以尼古丁盐为原料,研制出了液态尼古丁,

并把电子烟外型设计成了“年轻人放在床头也不会被爸妈发现”、“人畜无害”的U盘造型。

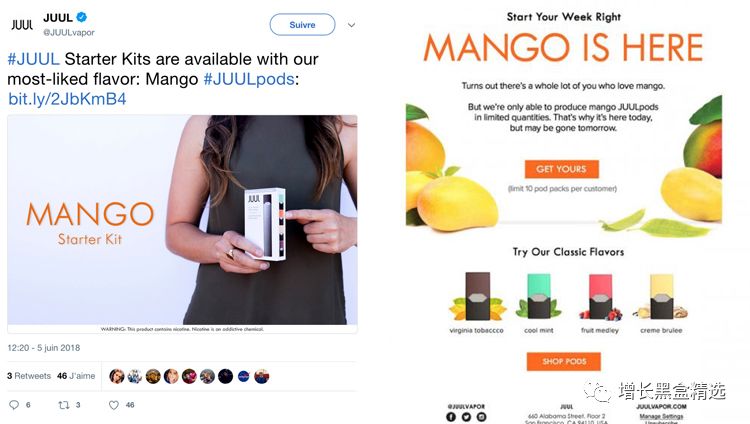

而在口味上,JUUL从一开始就不拘泥于传统烟草,而是推出了包括芒果、薄荷、奶油等多种口味。

查询FDA的公示可以看到,JUUL注册了超过50种烟弹口味,甚至推出过限量款巧克力薄荷口味。

追查JUUL的社交媒体宣传,

可以经常看到JUUL和甜品同时出镜,并且用最受欢迎的芒果味进行营销活动。

这种营销策略与传统烟草完全不同,但在电子烟领域却取得巨大成功。在国内,悦刻也采取了同样的策略,通过新口味“绿豆冰沙”打造出爆款,并且被众多国产电子烟模仿。

总的来看,JUUL通过外型、口味和一系列宣传策略,

把JUUL与传统卷烟的形象隔离开来,减轻了使用烟草的负罪感,让JUUL成为受众更广、像饭后甜点一样触手可及、令人愉悦的产品。

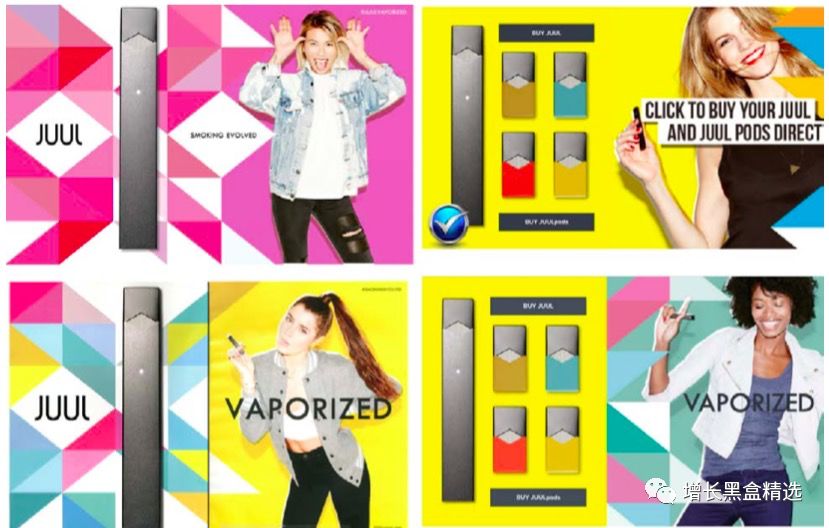

2.JUUL即潮流

当JUUL成为大众更能接受的产品之后,

JUUL在2015-2016年用一系列运营推广活动,把自己从电子烟升级成了一股潮流文化。

JUUL在年轻人中形成潮流,很大一部分来源于JUUL发起的

“Vaporized(蒸发)”活动

。

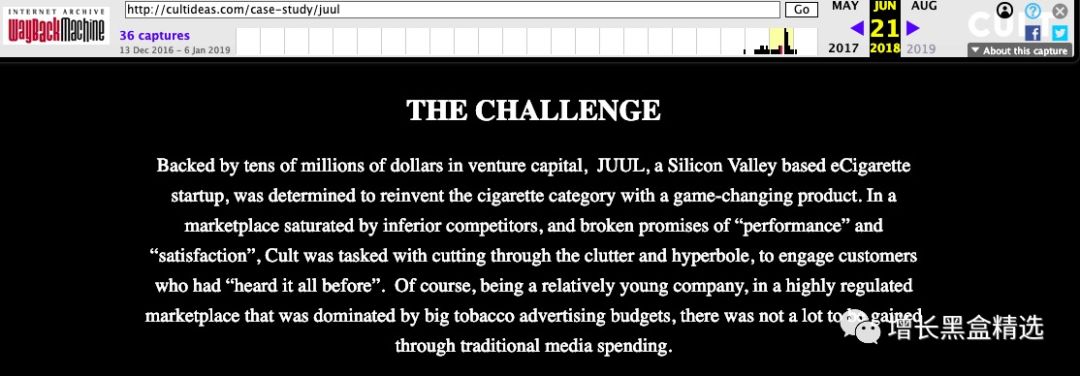

这场活动由广告创意商Cult Collective参与,但目前已经从Cult Collective官网的成功案例库中删除。不过通过追踪历史快照,我们可以看到,

JUUL向Cult Collective提出的创意要求是成为“改变游戏规则的玩家”,而从最终的结果来看,他们确实做到了。

在“Vaporized(蒸发)”活动期间,

所有渠道的广告中,都采用年轻模特,并用鲜艳的配色来吸引年轻人,传递潮流、时尚的理念。

JUUL称其为“Dynamic energy”。

正是在这样的潮流时尚文化基础上,JUUL开展了一系列营销推广活动:

2.1 线下免费试用

2015年6月4日至12月8日期间,JUUL在纽约、洛杉矶、拉斯维加斯、迈阿密、以及南安普敦等地举办了至少25场派对活动,包括在屋顶举行的电影之夜、在公墓举行的睡衣派对等等,并邀请CHAPMAN、Mary Kwok等热门乐队参与。

这些潮流、个性和时尚的派对活动,不仅可以免费参与,而且会由美貌的年轻女性分发免费的JUUL样品。

在活动会场的中心,你会看到JUUL被装在珠宝盒中,看上去像灯光下流光溢彩的宝石,而年轻人们聚在一起,体验各种口味的烟弹。

而在地铁站、商场等人流密集的地方,JUUL搭建了很多体验站点,邀请年轻人免费体验JUUL。

JUUL还会邀请Nicholas Cage,Elijah Wood和Imagine Dragons等名人在JUUL的体验站拍照,为名人定制特别版本的JUUL套装。

线下的主题活动,不仅让更多人免费体验了JUUL,更把JUUL融入成潮流文化的一部分。

据统计,每场活动平均可以免费送出5000多支JUUL。

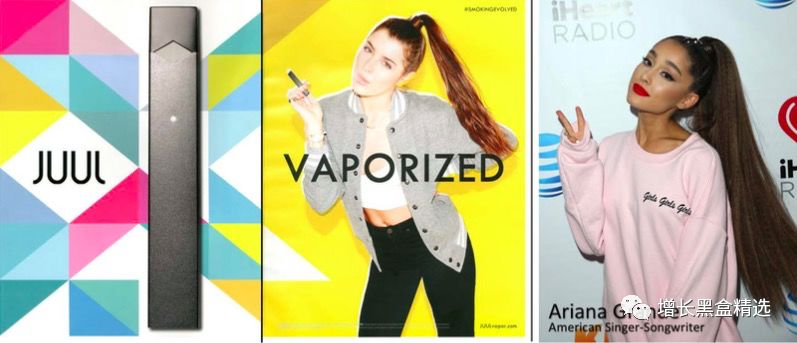

2.2 网红营销

除了上面提到邀请名人到线下体验站,JUUL还会将产品送给明星、网红体验,并在社交媒体上借助名人效应进行宣传。

甚至如果你仔细研究JUUL的宣传海报,会发现虽然海报中的模特并不是明星,但她的发型、造型都在有意无意的模仿流行歌手Ariana Grande。

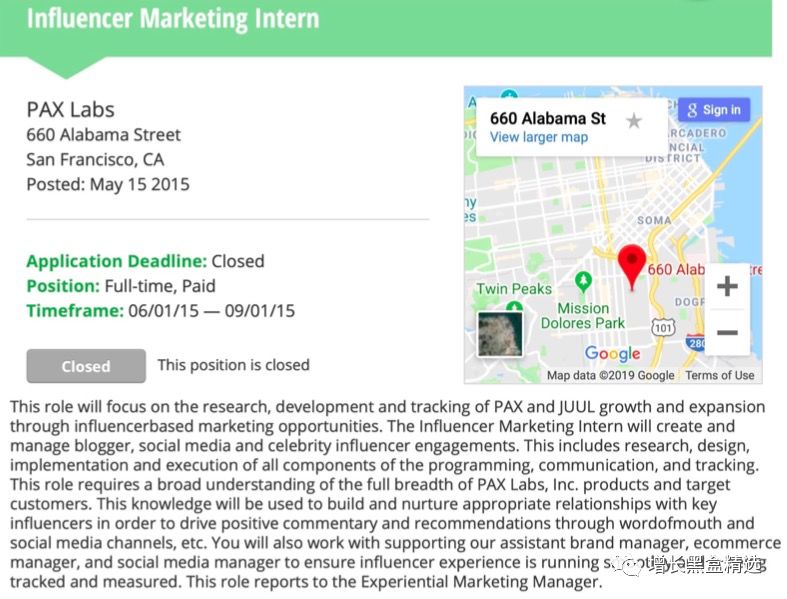

而通过实习生招聘网站Internship可以发现,2015年JUUL(当时叫PAX Labs)在招聘全职的网红营销实习生。在职位描述中,

JUUL要求网红营销能够“和与网红建立和培养良好的关系、并推动口碑传播”。

我们在JUUL的官网也找到了其通过网红营销占领用户心智的佐证,

直到2018年10月,JUUL 仍然在官网上开放“招募网红”的项目。

2.3 社交媒体

想要打造潮流,当然离不开社交媒体。因为在被FDA警告后,JUUL在后期删除了非常多社交媒体的内容(后面我们会再提到),所以我们只能收集早期的历史数据进行研究。