今天我们要讲的主角是“瑞幸咖啡”。

没有迷茫,没有弯路,更没有跌跌撞撞,瑞幸一路笔直狂奔,冲进了纳斯达克。

5月17日,创办仅18个月的瑞幸咖啡,登陆美国纳斯达克上市,刷新了中国企业赴美IPO的最快速度,按发行价,瑞幸的市值为42.5亿美元,成为今年在纳斯达克IPO融资规模最大的亚洲公司。

这或许是今年最饱受争议的品牌之一,备受诟病的理由主要是:融资额巨大但还没有盈利;一上来就挑战世界巨头,来势汹汹;非常高调,大规模扩张。

但是,当回顾瑞幸咖啡的疯狂扩张的烧钱之路,以及抽茧剥丝它庞大数据背后的现实困境时,我们不禁要问一句:咖啡独角兽,会不会成为资本市场的下一只毒角兽呢?

01

烧钱烧出来的独角兽?

在互联网时代,为了能够在最短的时间获得最多的流量,资本市场中似乎有了一个约定俗成的习惯,就是在资本的推动下跑马圈地、抢占地盘。

瑞幸咖啡也不例外,甚至可以说,它从一开始就将这一“习惯”发挥到了极致。

从2017年10月正式成立以来,瑞幸咖啡就在各种“花式找钱”。除了正规融资以外,还有个人借款、贷款、融资租赁、抵押贷款等,

估算总额,瑞幸咖啡已经找到了近10亿美元(约68.56亿人民币)。

数据来自:瑞幸咖啡招股说明书

俗话说“天下武功,唯快不破”,有了资金的推动,瑞幸咖啡也就顺理成章的迅速开始烧钱之路:2017年10月第一家门店在北京银河soho开业,2018年5月门店数量超过500家。

截至2019年3月31日,瑞幸咖啡已经在全国横跨16省的28座城市拥有2370家门店。

图片来源:瑞幸咖啡招股说明书

尽管“花式找钱”筹集到了大量的资金,但是按照瑞幸咖啡疯狂扩张、巨额亏损的节奏,这些钱还是远远不够烧。因此,在B+轮融资完成后的第四天,瑞幸咖啡就火急火燎的正式提交了IPO申请。

2019年4月22日,瑞幸咖啡发布了招股说明书,计划在纳斯达克上市,代码LK。

值得注意的是,就在大家都以为钱治亚是瑞幸咖啡的掌权人之时,通过瑞幸咖啡公开的招股说明书我们发现,

瑞幸咖啡的第一大股东实则为掌握30.53%股权的“神州系”掌权人陆正耀。

背靠“神州系”的大树,我们也就不难理解为什么瑞幸咖啡疯狂扩张的路上总能找到资本来为它烧钱买单了。

02

有靠山为什么要狂奔上市?

仅用十八个月的时间,钱治亚就打造出估值高达29亿美元(约199亿人民币)的咖啡独角兽。

虽然她声称烧出去的每一分钱都能换来用户,但是再多的钱也有用完的第一天,只要一天没有实现盈利,瑞幸咖啡就必须寻找资金来源以维持和扩大经营,于是,经历了三轮正式融资的瑞幸把目标定在了纳斯达克。

诚然,在美股上市能够为瑞幸咖啡带来新的资金注入,但是狂奔上市的背后,是我们在招股说明书里看到的需要重视现实困境。

一、虽然亏损在不断收窄,但是短期实现盈利的可能性很小

2018年,瑞幸咖啡营收1.25亿美元(约8.4亿人民币),全年净亏损2.41亿美元(约16.2亿人民币)。

2019年一季度,瑞幸实现营收0.71亿美元(约4.8亿人民币),净亏损0.82亿美元(约5.5亿人民币)。

从数据可以看出,瑞幸咖啡的亏损确实出现了好转,相比较之前的数据有了较大幅度的收窄。

但是,

瑞幸咖啡2019年一季度的亏损率仍为-115.3%,而目前它依然处于扩张阶段

,因此可以说在短期内基本不可能实现盈利。

瑞幸从成立以来,一直以飞快的速度烧钱圈地、占据市场。

相比上季度的3560万,2019年一季度瑞幸的预开业费用仅为2240万,下降了37.2%。预开业费用作为门店开张前准备阶段的支出,它的下降,可以说明现在瑞幸咖啡整体的扩张速度已经开始放缓。

更值得注意的是,瑞幸咖啡目前的现金流情况不容乐观。

2018年瑞幸咖啡全年亏损了16.2亿元人民币,它在业务活动上的现金流为-13.1亿元。

另外,在资产负债表中,截止2018年末瑞幸咖啡的融资租赁借款余额为1.09亿元。融资租赁的资金成本相比贷款、信托会更高。

从瑞幸“花式找钱”的表格中,我们可以看到,在正式的天使轮融资之前,瑞幸咖啡就已经进行了六次融资,而这六次则属于债权融资的范畴。债权融资需要到期就偿还,因此对于创业公司的流动性而言是非常不利的。但是,瑞幸咖啡依然在“神州系”的资本主导下进行了六次债权融资。

上市以后,如果瑞幸咖啡实现盈利并且开始良好的运转,那么“神舟系”资本不仅可以掌控绝对多的瑞幸咖啡股权,而且可以得到真金白银来偿还他们的个人借款(或个人旗下公司的借款);而如果瑞幸咖啡这个项目没有成功,清算时优先偿还的是债权融资的这部分而不是股权融资。

因此,瑞幸咖啡不管从哪个方面来看都背着沉甸甸的债务包袱。

03

瑞幸能革了星巴克的命吗?

瑞幸口口声声要革星巴克的命,可能只是噱头,相比这一目标,分一杯羹可能更现实。

星巴克的2018年财报三季报显示,中国区销售额下降2%,为入华九年首次下滑,毛利率创10个季度的最低水平,当然它还有一个背景,即全球营运利润率下降。

因此,老大哥也需要新的增长点。

在这种情况下,星巴克不得已补上一直忽略的互联网外卖这一课,从而给了瑞幸站在同一起跑线的机会。

2018年8月,星巴克还和阿里达成战略级合作,星巴克外卖在饿了么上线。

外卖确实起到了止疼的作用。

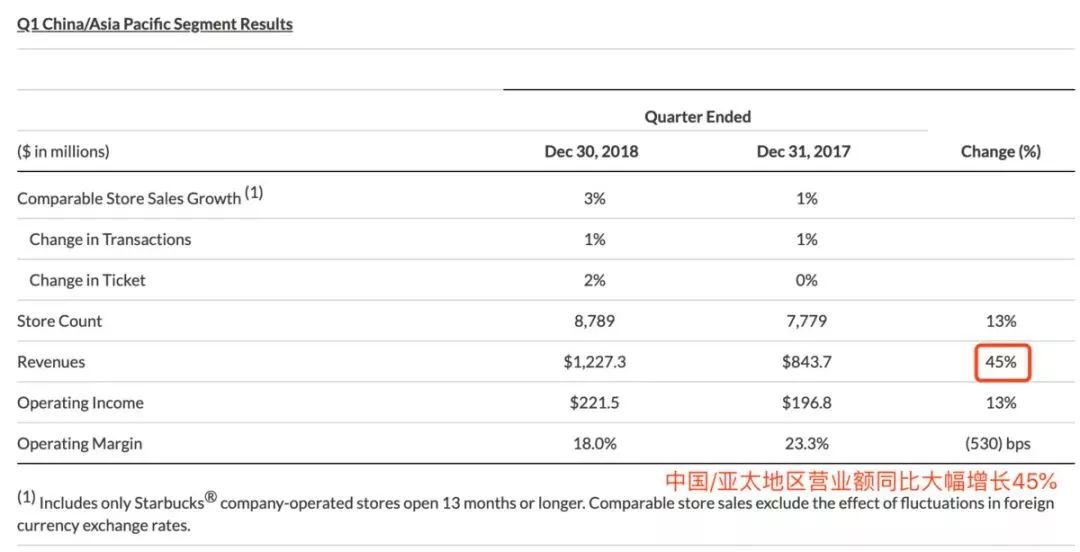

根据星巴克2019年Q1财报显示,亚太地区的营业额同比大幅增长45%。连续两个季度,销售额与利润率止跌回升。

所以,瑞幸能够在短时间内急剧扩张,背后还是消费需求的。

▲

图片来源:自媒体吴俊宇

根据2019年3月31日数据,瑞幸2370间门店,其中91.3%为快取店。快取店取消了堂食、社交的功能,还有98家为外卖厨房,不能自提,只有109家悠享店提供堂食,其发力点也是在外卖。

瑞幸最大成本支出是瑞幸门店的门店租金及运维成本,瑞幸门店一般50平米左右,开在办公楼、商业区和大学校园等咖啡需求量大的区域,但绝非核心地段和位置,已经极大地控制成本。

▲

图片来源:

亿欧网

而星巴克门店区位往往是核心商业中心、商业街黄金地带,动辄300平米,凭瑞幸目前的资本积累,难以支撑如此大体量的线下店铺设。

瑞幸只能在外卖领域来阻击星巴克,外卖在咖啡行业渗透率越高,瑞幸的上限也越高。当然,这是在瑞幸资金链稳定的情况下。

不过,外卖在咖啡行业应该算是营收的补充项,难道还有发展为主业、甚至导致线下门店收缩的潜力吗?

笔者倾向于前者。电商如此流行的当下,线下仍然是零售业的主导。相比于其他零售空间,在时长上,人们在咖啡店呆的时间往往较长。

也许星巴克的咖啡、服务体验诸如此类,都很难说得上最佳,但人们去星巴克的目的更多是社交、商谈、工作,咖啡厅的价值和星巴克的流行更多基于此,而且不存在其他空间能够替代这一功能。

所以,尽管咖啡业主要服务一二线中产人群,但未来外卖渗透率大概率会保持在较低的水平。

瑞幸2018年的销售额为8.4亿元,卖出了9000万杯,大概每杯的单价是9.3元。按照全年付费会员1254万人,平均每人每年买了七杯。即使大额补贴推动下的复购率也不高。

就笔者个人的体验来说,一杯24元的大杯拿铁,用2.8折的优惠券,外卖的价格是12元左右,平均每周1-2杯,几个月购买数量早不止于七杯,但复购的原因完全基于2.8折的优惠券,相信很多人也是如此。

“活雷锋”请喝咖啡,何乐而不为?

问题是,免费送的咖啡能让中国人爱上喝咖啡吗?

04

瑞幸还有多大的想象空间?

瑞幸所处的咖啡行业在中国市场的潜力大吗?

根据国泰君安的一份研报数据,我们看到,

在市场规模、人均消费方面,现煮咖啡在中国的市场上都还处于一个刚刚起步的阶段,中国的老百姓们对于咖啡依然没有形成消费习惯

,而这一点毫无疑问是个巨大的商机。

因此,中国是个潜力巨大的咖啡市场,这些年也吸引了各种层次的咖啡来布局,从便利店咖啡,到麦当劳的麦咖啡、KFC的现磨咖啡,再到星巴克、Costa Coffee,可以说是遍地开花、应有尽有。

而作为消费者,在众多的选择,我们为什么选了瑞幸咖啡呢?

一开始,我们冲着它而来;后来则是各种1.8折、2.8折的优惠卷,买二赠一等活动。我们用便利店咖啡的价格,喝着高品质的咖啡,何乐而不为?但是,补贴活动早晚有结束的一天,到那时我们选择瑞幸咖啡的原因又是什么呢?

在招股说明书中,

瑞幸咖啡称2018年客户的复购率为54%,简言之就是有一半的客户买了两次及以上

,这个数据并不乐观。

图片来源:瑞幸咖啡招股说明书

坊间一直有将瑞幸咖啡和星巴克咖啡对标的说法,但是,星巴克背后数十年一点一滴积累起来的复购率和留存率,瑞幸咖啡不可能在一朝一夕就改变的。

更何况,面对瑞幸咖啡利用“新零售”的模式迅速壮大的局面,星巴克也在2018年和阿里巴巴达成战略级合作,同时在饿了么上线,补上了互联网外卖这一销售渠道。

现在,

一边是资本强势介入,以互联网打法改变传统咖啡行业的套路;另一边以星巴克、Costa为代表的全球咖啡巨头被迫求变,增加互联网基因,

在激烈的竞争中,国内咖啡行业原有的市场格局,被悄然打破。

在各种各样的变局下,瑞幸咖啡又该如何提升自己的造血能力呢?

在招股说明书中,瑞幸咖啡宣称自己已经是中国第二大咖啡连锁公司,拥有了2370家门店以及1680万客户。事实上,疯狂扩张的瑞幸咖啡,确实已经成为了一支不可忽视的新兴力量。

但是,这个数据背后

最根本的原因还是来源于资本的推动

。而资本都是逐利的,不管是创业阶段的融资也好,上市以后的股权融资也好,面对瑞幸咖啡亏损的状态,和钱治亚未来三到五年依然烧钱扩张的经营策略,资本对瑞幸咖啡的耐心还能有多久呢?

05

瑞幸高层到底是做咖啡还是做资本

根据此前瑞幸咖啡披露的信息,瑞幸咖啡的所有启动资金均来自创始人的自有资金加上董事长陆正耀(同时也是神州优车董事长兼CEO,神州租车董事局主席)的个人借款,总额约5亿元人民币。

腾讯《潜望》统计瑞幸咖啡IPO数据显示,

瑞幸咖啡在发展初期主要通过从陆正耀、钱治亚个人或旗下公司获得无息借款发展壮大,这些借款多在千万级别,且偿还期以一年期为多。

一直以来,

陆正耀和钱治亚关系匪浅,既是上下级,也似师徒

。15年前,钱治亚曾跟随陆正耀一起创业,从最初的行政人事经理做起,此后,她成为神州在全国300个城市、1000多家门店、10万多台车、超过4万名员工的大管家。