随着中国对“一带一路”沿线国家对外直接投资规模的不断扩大,中国投资企业所面临的外部环境日趋复杂,其中制度距离和文化距离的影响愈发突出。

根据2003-2017年中国对全球94个国家(尤其是“一带一路”沿线61个国家)的对外直接投资数据,制度距离与文化距离对中国对外直接投资有以下影响:

制度距离总体上促进了中国的对外直接投资,而文化距离抑制了对外直接投资,并且文化距离的抑制作用显著大于制度距离的促进作用,因而文化距离比制度距离更重要;

同时,二者的促进与抑制效应在不同的时间段内总体保持一致,但因沿线国家经济发展水平的不平衡而不同;

在细分维度上,腐败控制距离、表达权与问责权距离以及男女性气质距离、不确定性规避距离、长短期导向距离对中国在“一带一路”沿线国家投资的影响程度,显著大于其他细分维度。

鉴于此,中国在“一带一路”的推进过程中,要尤其关注特定维度制度距离和文化距离的投资效应,不断优化在“一带一路”沿线的投资布局。

对外直接投资(Outward Foreign Direct Investment,以下简称OFDI)是一国参与国际分工协作、优化资源配置的重要途径。自21世纪初明确提出“走出去”战略以来,中国的OFDI在过去十几年间实现了高速增长。根据联合国贸发会议(UNCTAD)的统计,中国OFDI存量从2000年的277.68亿美元累计增加到2017年的1.48万亿美元,年均增长26.4%,占全球OFDI总额的比重由2000年的0.375%升至2017年的4.806%。另据中国商务部的数据,截至2017年底,中国对外投资存量规模升至全球第二,投资流量规模已连续6年位居全球前三。其中,中国在“一带一路”沿线国家OFDI的表现尤为亮眼。自2013年“一带一路”倡议提出以来,中国对沿线国家的投资总体上显著高于对外投资的总体增速。以2018年为例,中国非金融类OFDI额为1205亿美元,比上年下降1.6%,但对“一带一路”沿线国家的非金融类OFDI为156亿美元,同比增长8.9%,远超总体增速[

1

]。

不过,随着在“一带一路”沿线国家OFDI的不断深入,中国投资企业面临的国际环境日趋复杂,其中,东道国制度和文化的影响尤为突出。

具体来说,“一带一路”沿线国家众多,国家间政治与经济发展水平有着巨大的差异,制度和文化的丰富化、多元化以及复杂性特点突出º。

在制度方面,既有政府治理水平较低、政局动荡不安的非洲国家,也有政府效能较高、国内政局稳定的发达经济体,制度距离悬殊º。

而在文化上,几乎涵盖了塞缪尔·亨廷顿描述的世界八大文明(包括中华文明、日本文明、印度文明、伊斯兰文明、西方文明、东正教文明、拉美文明,还有可能存在的非洲文明)[2](P24-26)。

文明的交汇一方面带来了文化的融合、共生与繁荣,促进双边经贸的发展;

但同时也进一步加剧了文明的冲突的可能性,对双边经贸关系带来潜在威胁。

因此,明确不同的制度距离和文化距离产生的投资效应,不仅有助于企业更好地规避制度和文化风险,而且有助于中国进一步优化在“一带一路”沿线国家的投资布局。

国际直接投资的区位选择历来是学术界的一个重要问题。

国内外的学者先后从跨国公司拥有的所有权优势、内部化优势和区位优势,东道国社会经济、政治、文化和要素禀赋,两国间的地理距离、双边贸易、投资动机等诸多方面深化对OFDI的研究[3](P395-418)[4](P21-40)[5](P123-135)[6](P94-109)。

而随着全球化的日益深入,由国家异质产生的各类距离因素对OFDI的作用机制愈发受到学者的关注,其中,制度距离和文化距离所产生的投资效用尤其受到重视[7](P383-403)[8](P312-341)。

(一)制度距离对OFDI的影响

制度是人们自愿或者被迫接受的、规范人类选择行为的习惯和规则,其中习惯多指文化传统或风俗禁忌,规则包括各种法律、规定及政策等[9](P74-80)。

而制度距离是两个国家在规则、规范和认知等层面的相似程度或差异程度,是对国家间制度的相对评价,会对东道国的外资流入产生特殊影响[5](P123-135)。

在影响机制上,制度之所以与OFDI息息相关,是因为一国特有的法律、政策、行政体系可以看作是一种特殊的资源禀赋,可以对外来投资者产生吸引力。

传统理论认为,东道国良好的制度环境能够降低投资者面临的不确定风险,减少投资成本,同时也意味着当地政府有能力提供更加优良的公共品,从而促进投资活动发生[6](P94-109)[7](P383-403)。

在制度距离方面,企业倾向于投资制度接近的国家。

因为较大的制度距离一方面使得跨国投资公司在搜寻市场和人群信息、熟悉东道国市场环境、进行投资合约洽谈、保证合约履行等诸多环节需要增加额外成本,从而降低了投资的预期收益率;

另一方面使得跨国投资公司很有可能需要大幅度调整内部体制以适应当地市场的投资规则,这就增大了企业平衡国内外管理体制一致性,以便同时获取内外部合法性的难度,增加了企业投资风险。

因此,为了避免较大的制度距离所带来的较高的适应和协调成本以及投资风险,规避外来者劣势,企业会倾向于投资制度接近的国家,即制度接近论[5](P123-135)[10](P17-31)。

然而该理论成立的前提是企业的市场化经营程度较高,以追求利润最大化目标,因此主要适用于解释发达国家之间的投资。

考虑到中国的海外投资公司仍然是以具有一定的所有权优势和非市场动机的国有企业占主导,制度接近论并不一定适用于类似中国这样的发展中国家[4](P21-40)。

在实证结果上,发达国家的OFDI更倾向于那些制度质量高且与自身制度距离小的国家或地区,但新兴经济体或发展中国家的OFDI受东道国与母国制度距离的影响却不尽相同[4](P21-40)[11](P81-89)[12](P715-742)。

以中国的对外直接投资为例,一部分文献发现制度距离对中国的OFDI具有显著的抑制作用,如邓明利用2000–2009年中国在73个国家和地区的OFDI数据,基于空间面板数据模型,发现制度距离对东道国吸收OFDI有显著的负面影响[5](P123-135);

冀相豹进一步扩大研究的样本和时间,通过考察2003–2011年中国在98个国家的OFDI数据,发现政治和经济层面的制度距离与发展中国家吸收中国OFDI显著负相关[13](P73-80,89);

刘晓光和杨连星则基于企业层面的微观数据,进一步肯定了制度距离总体上的投资抑制作用[10](P17-31)。

而另一部分文献发现,制度距离对中国的OFDI具有显著的促进作用,如蒋冠宏和蒋殿春基于2003–2010年中国对107个发展中国家的OFDI数据,利用Heckman两阶段选择模型,实证发现,中国与东道国制度的绝对差异对中国OFDI有正向影响[14](P45-56)。

岳咬兴和范涛基于中国对亚洲国家和地区的OFDI考察发现,中国总体上偏向于投资与自身制度环境差距较大且制度环境较差的国家或地区,同时制度环境差距比制度环境本身更加重要[15](P69-78)。

冀相豹进一步利用3446家投资企业的数据,从微观层面验证了制度距离的投资促进作用[16](P98-108)。

此外,还有部分文献发现制度距离并没有显著的投资效应,如蒋冠宏和蒋殿春、吉生保等人分别利用国别数据,基于投资引力模型考察中国对外直接投资的区位选择,发现中国的OFDI并没有明显的制度接近特征[4](P21-40)[17](P98-111,136)。

(二)文化距离对OFDI的影响

与制度具有高低质量的区别不同,文化只有表现形式的不同,并没有优劣程度之分。

在影响机制上,一方面,两国间的文化距离容易造成具有民族主义倾向的民众偏见产生,进而产生外来者劣势,增加投资企业的交易成本和资源获取难度,阻碍投资国与东道国市场间的信息交流。

当文化距离逐渐增大时,投资者对东道国的环境感知和解释障碍、隐性知识复制障碍、协调和治理障碍都会随之上升,进而抑制投资的开展。

但文化距离也会产生外来者收益,即投资国产品差异化优势会随着文化距离的增加而逐渐显现,而产品差异化优势有利于企业在东道国市场上奠定良好的市场基础,促进母国的OFDI[18](P26-38)[19](P322-334)。

在实证结果上,大部分学者发现文化距离的投资抑制作用,如綦建红和杨丽采用Hofstede的文化距离概念和Kogut-Singh文化距离指数,考察中国对40个国家和地区的OFDI,发现文化距离与

OFDI呈负向关系,并通过双边贸易额等因素产生传导作用[20](P40-46)。

吉生保等人借鉴引力模型,基于2003–2015年中国对“一带一路”沿线国家OFDI的面板数据,实证发现文化距离显著地抑制了中国对“一带一路”沿线国家的OFDI[17](P98-111,136)。

但也有学者发现了文化距离的投资促进作用,如Thomas & Grosse对流向墨西哥的国际直接投资的研究发现,文化距离和国际直接投资流向显著正相关[21](P59-79)。

Kang&Jiang研究了中国对东亚及东南亚多国的投资,发现中国的跨国企业同样倾向于投资与本国文化距离大的国家[22](P45-53)。

除了简单的促进或阻碍线性关系,还有学者发现二者存在非线性关系,如殷华方和鲁明泓通过研究文化距离对“外来者劣势”和“外来者收益”的影响,提出文化距离与国际直接投资流向存在水平S型曲线关系[18](P26-38)。

综合上述研究,国内外学者在制度距离和文化距离影响一国的OFDI区位选择研究方面进行了较为广泛的研究并取得了不少进展。

但由于研究对象、方法不一致等因素,研究结论尚未统一,且鲜有文献专门比较二者投资效应的影响大小以及探讨二者在细分维度上的投资效应。

在文化距离和制度距离的重要性比较方面,有学者探讨了二者对中非贸易影响的重要性大小,发现前者比后者更为重要[23](P91-107,137)。

那么,制度距离与文化距离是否会影响中国与“一带一路”沿线国家的资金融通?

若有,哪种距离的影响更加重要?

这种影响作用机制在纳入时间和国家异质性因素考量之后,又是否会发生改变?此外,不同细分维度的制度距离与文化距离所产生的投资效应又是否一致?

为回答上述问题,本文进一步聚焦中国对“一带一路”沿线国家的OFDI,深入探讨与比较二者的投资效应。

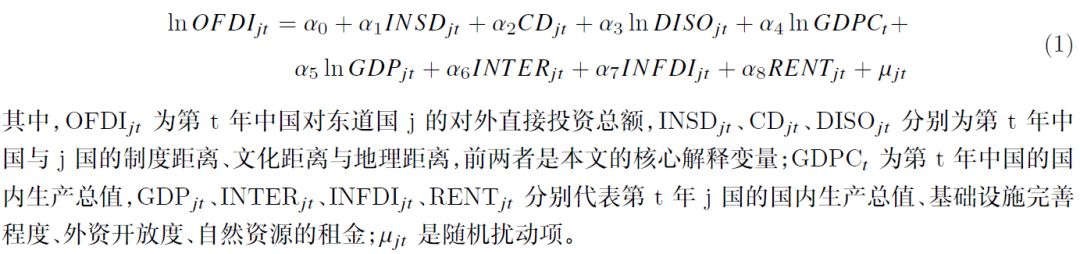

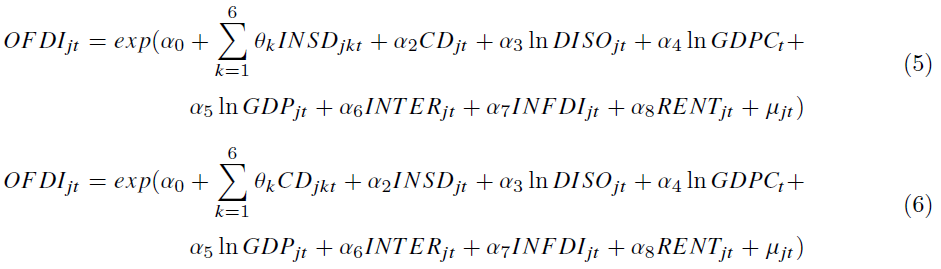

为了更好地考察制度距离和文化距离的投资效应,需要对相关变量的选取、数据的来源以及实证模型的设定进行说明。

(一)模型的设定

自从Anderson提出原始投资引力模型后[24](P106-116),引力模型就被广泛地应用于研究OFDI

等资本国际流动问题,经过学者们的不断扩展与完善,目前已经成为国际投资领域较为成熟的理论模型之一。

借鉴蒋冠宏和蒋殿春、刘晓光和杨连星的研究[4](P21-40)[10](P17-31),本文使用扩展的投资引力模型,将投资引力模型对数线性化并引入系列控制变量,具体方程为:

然而,将引力模型直接进行对数线性化处理之后,OLS得到的估计值是有偏、不一致的。

一方面是由于Jensen不等式的存在,导致对数化后方程的OLS估计系数有偏,因为引力模型的原始误差项与解释变量一般而言是不相关的,但经过对数处理后的误差项通常与解释变量相关[25](P641-658);

另一方面是当投资额度为零值时,无法将其对数化,而当投资额度出现零值的时候,已有研究的处理方式或者直接删除出现零值的数据,或者将零值数据加上一个很小的数值(如OFDI+0.1),或者在保留观测值的同时,使用改进的估计方法(如Tobit模型)并以OLS的方法进行估计,但上述处理方式均无法很好解决估计不一致的问题[23](P91-107,137)。

针对上述模型问题,本文借鉴Silva & Tenreyro构建针对引力模型的Poisson方程[25](P641-658),并以泊松伪极大似然估计方法(PoissonPseudo-Maximum-Likelihood,PPML)的方法进行估计。

PPML方法可以处理贸易额或者投资额中普遍存在的零值问题,而且即使存在异方差情况也可以得出一致估计结果,在国际经贸领域的研究中获得诸多应用。

综合参考Silva&Tenreyro、刘爱兰等人的方法[25](P641-658)[23](P91-107,137),结合本文研究的问题,将最终的模型方程设定如下:

(二)变量及其说明

鉴于中国2003年才开始公布OFDI的国别数据,为保证核心变量数据的可获得性和完整性,本文选取2003–2017年中国对全球94个国家的OFDI数据进行分析,其中61个国家为“一带一路”参与国º,而“一带一路”沿线国家也是本文重点考察的对象,变量的选取说明和数据的具体来源如下:

1.被解释变量。

中国对外直接投资规模(OFDI)。

OFDI规模有流量和存量两种核算方式,前人的研究均有采用。

采用存量数据进行计量分析时可以避免贸易与投资之间出现多重共线性,同时能反映出投资的滞后效应等优点,因此本文采用存量数据,数据来源于中国历年对外投资公报和wind数据库。

2.核心解释变量。

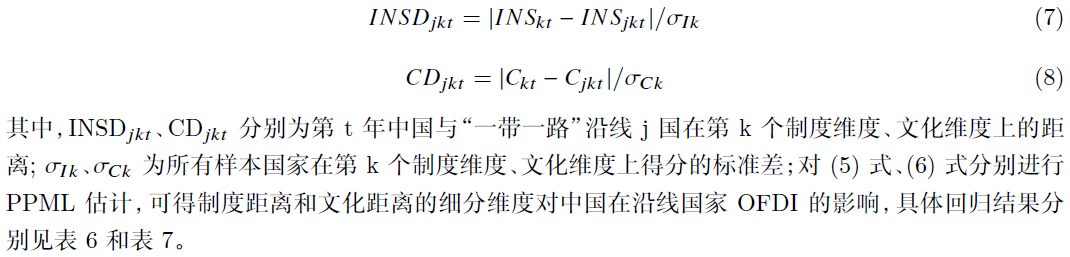

(1)制度距离(INSD)。

制度的量化往往比较困难且具有较强的主观性。

目前,学术界存在衡量制度质量的多种指标体系,包括Kaufmann et al.提供的全球治理指标(Worldwide Governance Indicators,WGI)[26](P220-246),The Fraser Institute提供的世界经济自由度指数(Economic Freedom of the World,EFW),PRS集团(Political Risk Services Group)提供的国家整体风险指数(International Country Risk Guide,ICRG),美国和平基金会(The Fund for Peace)提供的脆弱国家指数(Fragile States Index)等。

本文采用WGI指标,因为其具有更高的严谨性和综合性、更广的覆盖范围等诸多优点,在目前所有的指标体系中,使用频率最高[27](P45-54)。

借鉴Kaufmann etal.的研究,从表达与问责(Voice and Accountability,VA)、政治稳定与无暴力程度(Political Stability and Absence of Violence/Terrorism,PV)、政府效能(Government Effectiveness,GE)、监管质量(Regulatory Quality,RQ)、法治水平(RuleofLaw,RL)和腐败控制(ControlofCorruption,CC)六个维度分别测算中国与东道国j国的制度距离[26](P220-246),各个指标大致在-2.5–2.5之间,值越高代表该国的制度质量越高。

参照许家云等人的方法[28](P75-85),采用KSI指数方法进行测算。

具体公式为:

(2)文化距离(CD)。

本文借鉴国内外学者通用的方法,根据Kogut & Singh的跨国文化距离模型[29](P411-432),采用Hofstede国家文化维度数据来测算国家或者地区之间的文化距离。

具体包括权利距离(Power Distance,PD)、个人/集体主义(Individualism vs. Collectivism,IC)、男/女性度(Masculinity vs.Femininity,MF)、不确定性规避(Uncertainty Avoidance,UA)、长/短期导向(Long Term vs.Short Term Orientation,LO)和放纵与约束(Indulgence vs. Restraint,IR)等六个文化维度理论。

为更好地与制度距离参照对比,同样采用KSI指数方法计算。

具体公式为:

3.其他控制变量。

(1)地理距离(DISO)。

地理距离衡量投资的距离成本,主要包括运输成本、信息成本以及贸易成本等等。

以往文献大多采用不变的两国首都的地理距离来衡量,但其具有一定的内在缺陷,如不能体现变化的运输成本。

为克服数据的缺陷,用两国首都距离和国际油价的乘积表示地理距离[4](P21-40)。

其中,两国首都的距离来自CEPII的GeoDist数据库,国际油价数据来自IMF数据库,采用美国西部德克萨斯成交的中级原油价格(WTICrude)。

(2)中国经济规模(GDPC)。

自身经济发展水平是开展OFDI的基础,综合国力越强,扩大对外投资规模的能力越强,用中国的国内生产总值表示。

(3)东道国市场规模(GDP)。

东道国市场规模越大,越容易在消费、投资的利用和专业的分工上表现出多样性与丰富性,OFDI的预期收益更高,越能吸引外来直接投资。

该指标同时也反映了对外投资的市场扩张动机,采用东道国的国内生产总值衡量。

(4)基础设施(INTER)。

东道国完善的基础设施能够降低企业在当地的投资和运营成本,因此能够吸引外来资金流入。

参照袁其刚等人的研究[30](P121-134,137),使用东道国每百人中接入互联网的人数来衡量。

(5)外资开放度(INFDI)。

国家的开放程度高,一方面能使外来投资者更加全面地了解该国的整体环境,从而便利企业制定投资战略,另一方面也反映了东道国对待外资的友好姿态,因此开放型国家更能吸引外资的流入,采用东道国每年FDI的净流入量占其国内GDP的比重来衡量。

(6)自然资源丰裕程度(RENT)。

东道国丰裕的自然资源会吸引大量以资源获取为动机的外资流入。

采用东道国自然资源的租金占其本国GDP的比重来衡量。

由于目前WDI数据库对该指标只更新到2016年,同时考虑到一国自然资源丰裕程度短期内不会发生较大变动,因此2017年数据用最近的2016年数据代替。

上述(2)–(6)控制变量的数据均来自世界银行WDI数据库。

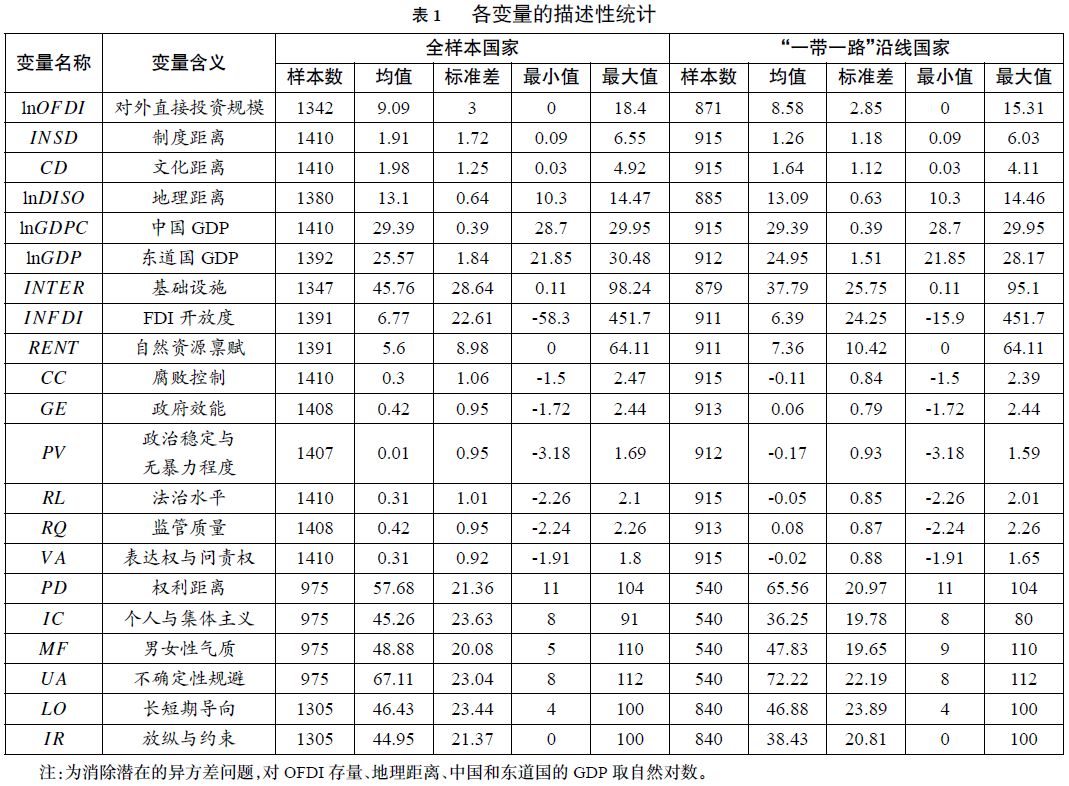

各变量的描述性统计如表1所示。

在获取样本数据的基础上,本文首先检验变量之间的相关性,然后利用PPML方法依次从全样本国家、时间维度以及经济发展水平三个方面考察制度距离和文化距离的投资效应。

(一)初始检验

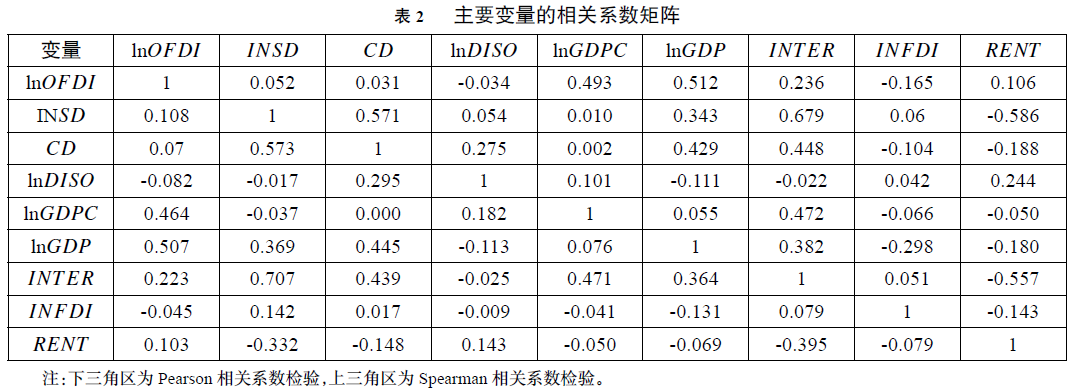

在进行回归分析之前,对(2)式的解释变量基于全样本数据进行相关性检验,以观察是否存在严重的多重共线性问题。

表2报告了变量的相关系数矩阵,可以看出,在两种系数矩阵中,除了制度距离(INSD)和基础设施水平(INTER)的相关系数大于0.6以外,其他所有解释变量的相关性系数都小于0.6,说明不存在严重的共线性问题。

为严谨起见,进一步考察变量的方差膨胀因子(Variance Inflation Factor,VIF),发现变量中最大的VIF为4.37,均值为2.12,远小于10的临界值,因而进一步确认不存在多重共线性问题。

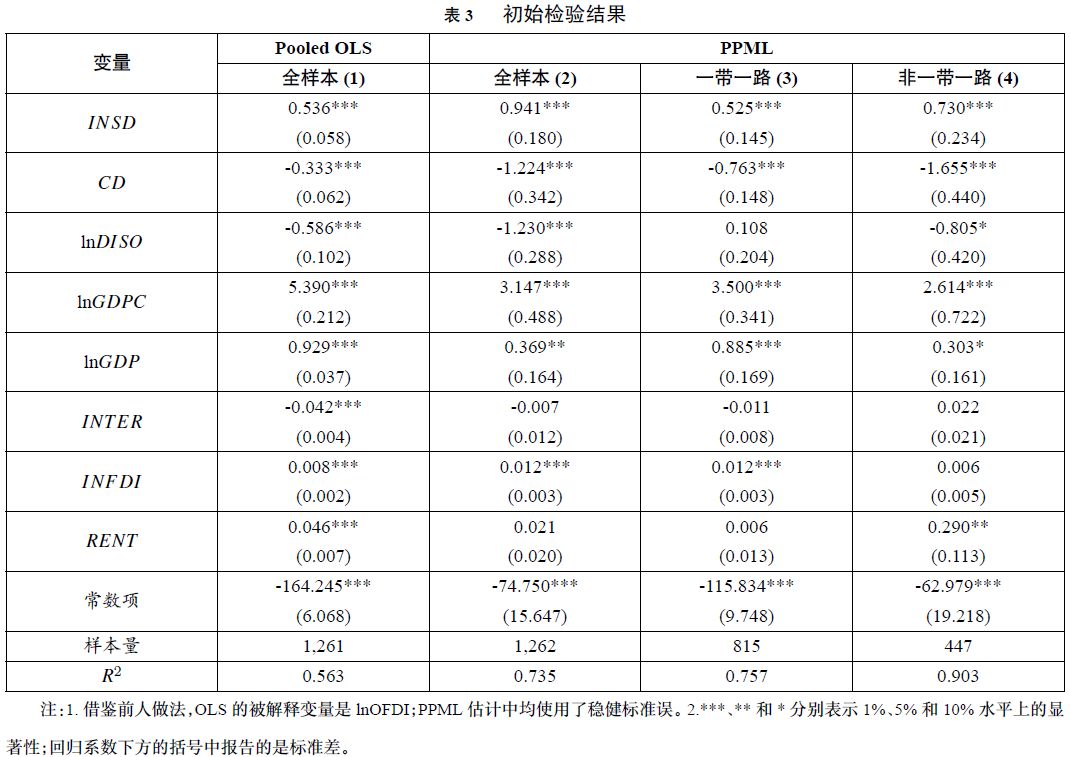

本文首先使用混合最小二乘法(Pooled OLS)对式进行初步检验,结果如表3第2列所示。

实证结果直观显示,中国与东道国的制度距离促进了中国对其直接投资的增长,而文化距离则起到了抑制作用。

根据我们上文实证模型的分析,由于OLS存在不一致和有偏等问题,我们在后续的分析中均采用PPML对非线性模型(2)进行估计。

同时为了使实证结果更加全面、可信,我们在全样本分析的基础上,把全部样本国家分为“一带一路”沿线国家和非“一带一路”沿线国家,然后分别进行回归检验,并重点对“一带一路”沿线国进行分析。

结果分别如表3的第(2)(3)(4)列所示。

首先,制度距离在全样本和分样本回归中都显著为正,说明制度维度上较大的距离会促进中国

OFDI的增长,这与袁其刚等人[

30

](P121-134,137)的研究结论一致。以沿线国家列为例,可能的原因是在2017年以前(样本考察时间),和中国签署“一带一路”合作协议的主要是中亚、东南亚以及非洲等区域的国家,这些国家的经济发展水平总体不高,制度质量水平总体上低于中国,此时当地的投资准入门槛不高,额外的投资成本(如环保要求)预期不高,加之对外投资活动中本国政府的推动因素,投资企业倾向于投资制度距离较大的国家。

其次,文化距离在全样本和分样本回归中都显著为负,说明文化距离抑制了中国OFDI的增长,这与Kang&Jiang的研究结果相左[22](P45-53)。

说明在国家众多、文化多样复杂的情况下,投资国对东道国环境的认知与信息获取难度显著上升,投资决策面临极大的风险与不确定性,此时文化距离对投资形成的外来者劣势显著大于外来者收益。

再者,从回归系数的绝对值大小来看,文化维度的系数显著大于制度维度的系数,说明文化距离产生的阻碍作用明显强于制度距离带来的促进效应。

这一点可以从制度与文化的形成机制来解释:

制度质量可以通过一两届政府的努力实现较大幅度的优化提升,从而在较短时间内减少与其他国家的距离,因此从某种程度来说,制度距离带来的影响属于较小的可控范围。

但文化的形成是经历了长时间的积淀,与一个国家的诸多方面都有联系,因此其对一国经济的影响具有更深层次的作用。

沿线国家中有不少政权更迭频繁的国家,这些国家的制度质量很可能会随着不同领导人的施政方针而发生改变,进而对一国的对外经贸合作关系产生利害影响,在多种影响的对冲作用下整体影响反而变小;

而沿线国家的文化是形成于几百甚至几千年的积淀,对当地民众的价值判断以及消费抉择有着极其深刻的影响,因此它对一国的对外经贸合作关系的影响作用自然更强。

最后,从控制变量的估计结果来看,两国的经济规模因素与OFDI显著正相关,说明中国综合实力的提升促进了其OFDI的增长,同时中国的OFDI也有明显的市场寻求动机。

地理距离在全样本和非

“一带一路”沿线国家中呈显著负相关关系,这和经典引力模型的结论相一致;

在“一带一路”沿线国家样本不显著,说明以“一带一路”沿线国家为目的地的中国投资并没有过多考虑距离成本因素,可能是在沿线国家“基础设施联通”的推动下,交通、通讯的快速发展对冲了地理距离的负面作用。

基础设施建设和自然资源的丰裕程度基本上不显著,说明中国OFDI的区位选择并没有过于在意东道国基础设施的完善程度,同时也没有明显的自然资源寻求动机,这也是对中国在沿线国家“掠夺式开发资源”的有力辩驳。

而东道国的外资开放程度显著正相关,说明一国的友好开放程度对中国的OFDI有较强的吸引力。

为进一步明确制度距离与文化距离对中国在“一带一路”沿线国家OFDI的影响作用机制,后续分析主要集中于“一带一路”沿线国家样本。

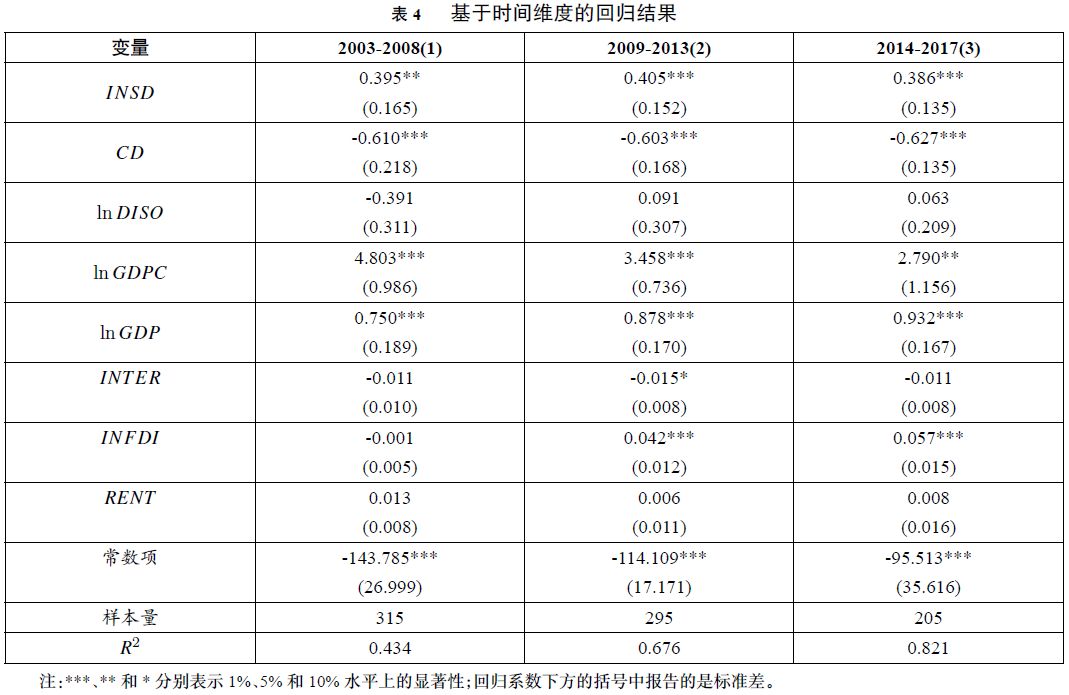

(二)基于时间维度的经验检验

2008年之后,欧美主要发达国家深陷债务泥潭,日本经济长期停滞,全球经济增长乏力,而受金融危机影响较小的中国企业加大了海外投资的步伐。

其中民营企业、中小企业在OFDI过程中表现尤为亮眼,中国OFDI的投资者结构日趋多元化[6](P94-109)。

自2013年提出“一带一路”倡议、大力鼓励本国企业走出国门参与“五通”建设以来,中国对“一带一路”沿线国家投资的力度与范围明显扩大。

这两个重要的事件时间节点无疑对中国OFDI的区位选择产生了重要影响,而这是否会使制度距离与文化距离对OFDI的作用机制发生改变?

为了回答这一问题同时进一步考察结论的稳健性,本节将“一带一路”沿线国家的时间样本划分为金融危机前期(2003–2008年)、倡议提出前期(2009–2013年)和倡议提出后期(2014–2017年)三个阶段子样本,分别进行PPML检验,估计结果如表4所示。

从实证结果可以看出,在各个样本时期,制度距离与中国对“一带一路”沿线国家的OFDI显著正相关,文化距离与中国对“一带一路”沿线国家的OFDI显著负相关,同时,文化距离产生的阻碍作用明显强于制度距离带来的促进效应。

结论与全样本分析结果一致,说明制度距离与文化距离所产生的投资效应具有持续性与稳定性。

(三)基于经济发展水平差异的经验分析

在本文考察的61个“一带一路”沿线国家当中,各国之间的经济发展水平有明显差异,而一国经济水平的发展程度很可能与当地的制度与文化密切相关,双向影响。

同时,前人研究也证明,将发达国家和发展中国家混合在一起可能会导致不正确的推论。

因此,为考察经济发展水平不平衡所带来的影响,本文按照世界银行2017年的收入分类标准,将“一带一路”样本国家分为四个类别进一步研究,具体为低收入国家、中低收入国家、中高收入国家、高收入国家。

基于式(2)的估计结果如表5所示。

表5表明,制度距离与各个类别国家的系数为正。

其中,在低收入和高收入国家都通过了1%的显著性检验,表明中国在低收入和高收入国家的OFDI趋向于那些与自身制度距离大的国家。

究其原因,是因为低收入国家往往伴随较低的制度质量,如非洲的津巴布韦、埃塞俄比亚等国家。

中资企业选择在这些地方投资,一方面是来自母国政府的支持、鼓励,另一方面也可能是通过自身更加熟悉的非市场行为来便利投资;

而在高收入的国家如新加坡,这些国家有良好的法治环境、完善的投资配套基础设施以及高效的行政效率,中国企业在这里投资既可以获得一个稳定的预期投资收益,同时也可以学习东道国先进的生产、投资管理经验,因此制度距离相差较大反而促进了中国在这两类国家的投资。

而中等收入国家(包括中低和中高收入国家)的制度距离产生的投资效应不明显,一方面可能是因为同为中等收入国家,中国与沿线国家的制度距离比较接近;

另一方面,由制度距离的理论作用机制可知,制度距离本身就具有促进或者抑制投资效用,二者可能发生了抵消。

文化距离与各个类别国家的系数为负。

其中,在低收入和高收入国家都通过了1%的显著性检验,表明中国在低收入和高收入国家的OFDI趋向于那些与自身文化距离小的国家。

究其原因,文化距离具有更深层次的影响作用,部分非洲国家的原始文化色彩较为浓重,对外来投资者抱有的抵制情绪较高;

而高收入国家基本都是资本主义国家,民众的意识形态中难免对属于社会主义阵营的中国抱有某种程度猜疑和抵触(如“中国威胁论”“排华情绪”),这些都对中国的OFDI产生了抑制作用。

因此在这两类国家中,中国企业倾向于投资与自身文化距离较小的国家。

相比之下,中等收入国家的系数绝对值更小,也只有在中高收入的国家系数才显著,而且显著性水平较低(10%)。

说明此时文化距离的抑制性作用较小,可能是国家间相近的经济水平对文化距离的负面作用起到了弥补的作用。

总体来看,与全样本分析一致,文化距离的投资抑制作用还是大于制度距离的促进作用。

相较于中等收入国家,制度距离与文化距离对低收入和高收入国家的投资影响更加敏感、更加显著。

由上文的分析可知,制度距离与文化距离对中国在“一带一路”沿线国家OFDI的影响程度存在显著差异。

考虑到制度与文化都是由不同细分维度的因素构成,而各维度的投资影响机制不尽相同,因此,本文需要进一步考察是否所有细分维度上的投资效应都具有显著性,哪些细分维度的差异对中国OFDI的影响最大。

参考刘爱兰等人的做法[23](P91-107,137),细分维度的制度距离和文化距离对中国在“一带一路”沿线国家OFDI影响的回归方程设定分别为:

其中,细分维度的制度距离和文化距离的计算公式分别如下:

(一)基于制度距离细分维度的分析

表6第(1)列显示,制度的6个细分维度对OFDI的影响不尽相同,有显著正向和负向,大多数是不显著。

第一,腐败控制距离显著正向,表明该维度的差异促进了中国对“一带一路”沿线国家的投资。

通过分析中国与“一带一路”沿线国家的腐败控制指标发现,样本期内中国得分较高,相比之下,除了新西兰、新加坡等少数发达国家,大多数样本国家的得分明显低于中国。

可能的解释是在腐败现象高发的国家,中国企业更有可能或更加熟悉利用非市场行为进行寻租[14](P45-56),从而获得投资的便利,腐败的“润滑剂效应”明显。

第二,表达权与问责权距离显著负向,表明该维度的差异阻碍了中国对“一带一路”沿线国家的投资。

通过指标分析发现,大多数样本国家的得分明显高于中国。

可能的解释是重视民众表达权与问责权的东道国政府,更倾向于倾听并且满足国内利益相关者的诉求,如强调工会的作用、重视生态保护等,这些都直接或者间接增加了投资的成本,对投资产生了抑制作用。

第三,政府效能距离、法治水平距离以及监管质量距离系数为正,政治稳定与无暴力程度距离系数为负,但4个维度都不显著。

说明与沿线国家在政府有效制定和实施政策的能力,社会的安定和民众对契约精神的信任与遵守等方面的差异程度对中国投资决策的影响并不明显。

(二)基于文化距离细分维度的分析

与细分的制度维度不同,文化维度对OFDI的影响作用只有显著为负和不显著两种情形。

第一,男女性气质距离、不确定性规避距离以及长短期导向距离显著为负,说明这些维度的差异显著阻碍了中国的OFDI。

可能的原因是男性气质与女性气质对社会的影响程度,民众对未知事物或不确定情况的承受程度,社会中民众对物质、情感和社会长远价值的倾向程度这几个文化维度的过大隔阂,一方面容易导致沿线东道国社会民众难以理解甚至误解外来投资的意图,进而阻挠外资的进入;

另一方面也使得投资企业难以做出准确的投资决策,诸多的不确定性与风险性使得企业倾向于减少投资或者转向别处投资。

第二,权利距离差异、个人与集体主义距离系数为负,而放纵与约束距离系数为正,但是都不显著。

说明弱势群体对权利分配不平等的接受与期望程度,社会对个人和集体利益的价值倾向判断,社会民众在生活中对于享受和娱乐的自我约束程度这几个文化维度的距离,并没有明显的投资抑制或者促进效应。

这可能是得益于全球经济的整体增长以及交通与通讯的发展,使得沿线各国教育水平得以提升,文化的交流更加频繁,自由平等观念进一步传播普及。

加之中国文化价值观的包容性更强,这些都对文化隔阂的负面作用产生了抵消效应。

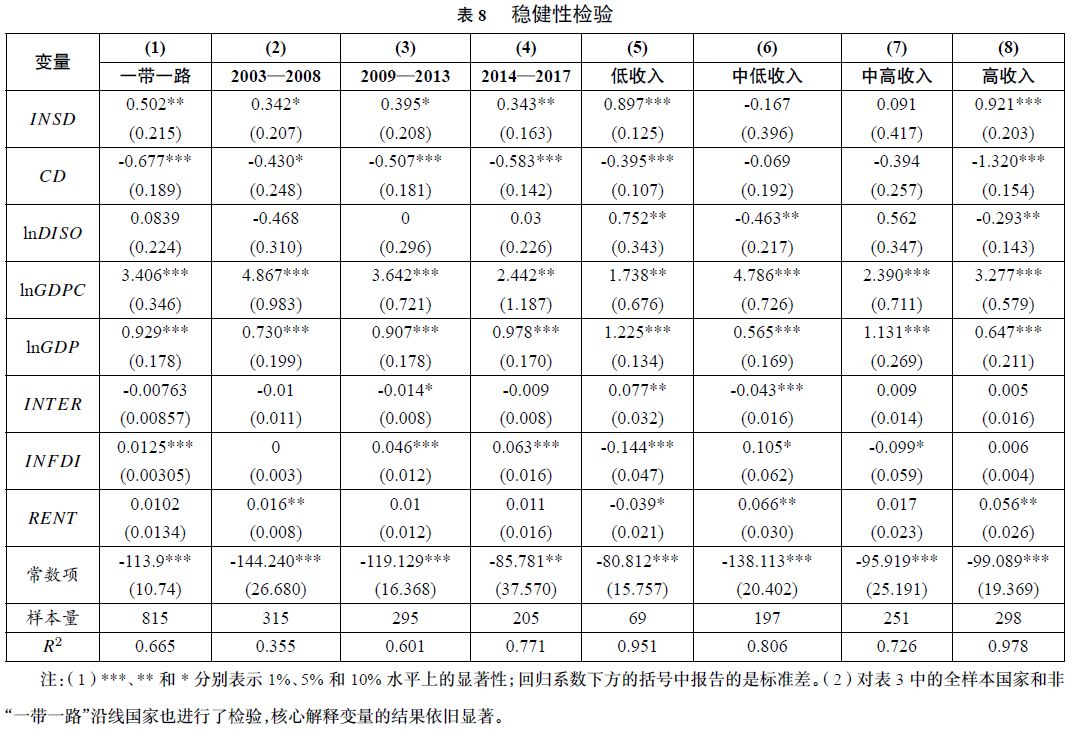

(三)稳健性检验

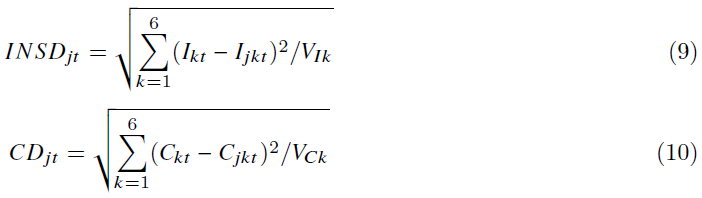

鉴于本文主要是为了探讨制度距离与文化距离对我国在“一带一路”沿线国家OFDI的作用机制,为了进一步验证上述实证结论的稳健性,对本文的核心解释变量制度距离与文化距离采用新的方法重新计算。

对总的制度距离与文化距离,采用标准欧式距离重新计算两种距离,具体公式参见式(9)和(10),实证结果如表8所示。

对细分维度的制度距离与文化距离,借鉴蒋冠宏和蒋殿春的处理方法[4](P21-40),将东道国与中国在各个维度上的得分相减并取绝对值,具体公式参见式(11)和(12),实证结果分别如表6和表7的第(2)列所示。

总之,不管是总体制度距离或文化距离还是其具体细分维度,核心解释变量的显著关系并没有发生明显变化,测算方法的改变并没有影响回归结果,实证结果稳健。

制度距离与文化距离是影响中国OFDI的重要因素。

本文基于2003–2017年中国对全球94个国家,尤其是“一带一路”沿线61个国家的OFDI数据,采用PPML估计方法,考察了制度距离与文化距离对中国OFDI区位选择影响。

结果表明,总体上制度距离促进了中国对“一带一路”沿线国家的OFDI,而文化距离起到了相反的抑制作用,并且文化距离的抑制作用显著大于制度距离的促进作用,文化距离比制度距离更重要。

同时,这种促进与抑制作用在样本期内总体表现一致,但在不同经济发展水平的国家间,具有明显的国家异质性特征,即与中国收入相近的国家(中等收入国家)的作用效果不显著,与中国收入差异较大的国家(高收入和低收入国家)的作用效果显著;

就各细分维度而言,腐败控制距离、表达权与问责权距离显著大于政府效能距离、监管质量距离、政治稳定与无暴力程度距离、法治水平距离这4个维度制度距离的影响;

而男女性气质距离、不确定性规避距离、长短期导向距离显著大于权利距离、个人与集体主义距离、放纵与约束距离这3个维度文化距离的影响。

主要实证结果、稳健性检验结果均支持以上观点。

本文的研究结果对于理解新兴经济体的OFDI行为,优化中国对“一带一路”沿线国家的投资布局具有重要的启示意义。

首先,要在尊重制度差异的基础上,加强本国的制度建设。

从结论可知,与东道国保持适当的制度距离可以有效提升对外投资水平,因此在“一带一路”建设的推进过程中,一方面要尊重沿线国家人民自主选择本国发展道路和模式的权利,不输出自身制度,尊重制度的多元性与差异性,加强政策沟通,提升政治互信。

另一方面也要在坚持道路自信、理论自信、制度自信的前提下,强化自身的制度建设,加强腐败控制,健全监管体制,完善法治建设,提高政府公共服务质量,营造良好的营商环境,力争在与其他国家的互动中维持适当的制度距离,以提升投资效应。

其次,加强文化交流,增进民心相通。

鉴于文化距离的抑制作用总体上大于制度距离的促进作用,因此要在尊重沿线国家和民族文化多样性与差异性的基础上,加强中国与“一带一路”沿线国家的文化交流互动,促进民心相通,尤其需要关注对双边投资产生阻碍作用的特定维度的文化距离,减少文化的隔阂。

最后,面对中国与“一带一路”沿线国家制度和文化的巨大差异,要始终坚持和而不同、求同存异的理念与原则,在尊重各国制度和文化多样性的同时,客观全面审视特定维度的制度距离和文化距离对中国OFDI区位选择的影响,尤其是要关注对双边经贸合作产生阻碍作用的维度,提高政策制定的针对性和有效性,重点加强相关方面的文化交流。

同时要坚持开放包容、互学互鉴,在相互交流的过程中实现合作共赢、互利共荣,使“一带一路”建设真正成为各国共同参与的“交响乐”。

参考文献

[1]国家统计局.2018年国民经济和社会发展统计公报.[2019-9-8] http://www.stats.gov.cn/tjsj/zxfb/201902 /t20190228_1651 265.html.

[2]塞缪尔·亨廷顿.文明的冲突与世界秩序的重建.周琪等译.北京:新华出版社,2010.

[3]Dunning J.H. Trade, Location of Economic Activity and the MNE: A Search for an Eclectic Approach.International Allo cation of Economic Activity. London: Palgrave Macmillan,1977.

[4]蒋冠宏,蒋殿春.中国对外投资的区位选择:基于投资引力模型的面板数据检验.世界经济,2012,(9).

[5]邓明.制度距离、“示范效应”与中国OFDI的区位分布.国际贸易问题,2012,(2).

[6]戴利研,李震.双边政治关系、制度质量与中国对外直接投资.经济理论与经济管理,2018,(11).

[7]Blonigen B.A.A Review of the Empirical Literature on FDI Determinants. Atlantic Economic Journal,2005,33(4).

[8]Cheung Y W, Qian X. Empirics of China’s Outward Direct Investment. Pacific Economic Review, 2009,14(3).

[9]张宇燕.个人理性与“制度悖论”——对国家兴衰的尝试性探索.经济研究,1993,(4).

[10]刘晓光,杨连星.双边政治关系、东道国制度环境与对外直接投资.金融研究,2016,(12).

[11]Buchanan B.G,LeQ.V, Rishi M.Foreign Direct Investment and Institutional Quality: Some Empirical Evidence. Interna- tional Review of Financial Analysis, 2012,(21).

[12]Jude C, Levieuge G. Growth Effect of Foreign Direct Investment in Developing Economies: The Role of Institutional Quality. The World Economy, 2017,40(4).

[13]冀相豹.制度差异、累积优势效应与中国OFDI的区位分布.世界经济研究,2014,(1).

[14]蒋冠宏,蒋殿春.中国对发展中国家的投资——东道国制度重要吗?管理世界,2012,(11).

[15]岳咬兴,范涛.制度环境与中国对亚洲直接投资区位分布.财贸经济,2014,(6).

[16]冀相豹.中国对外直接投资影响因素分析——基于制度的视角.国际贸易问题,2014,(9).

[17]吉生保,李书慧,马淑娟.中国对“一带一路”国家OFDI的多维距离影响研究.世界经济研究,2018,(1).

[18]殷华方,鲁明泓.文化距离和国际直接投资流向:S型曲线假说.南方经济,2011,(1).

[19]Denk N, Kaufmann L, Roesch J. F. Liabilities of Foreignness Revisited: A Review of Contemporary Studies and Recom- mendations for Future Research. Journal of International Management, 2012,18(4).

[20]綦建红,杨丽.中国OFDI的区位决定因素——基于地理距离与文化距离的检验.经济地理,2012,(12).

[21]Thomas D. E, Grosse R. Country-of-origin Determinants of Foreign Direct Investment in An Emerging Market: The Case of Mexico. Journal of International Management, 2001,7(1).

[22]Kang Y,Jiang F.FDI Location Choice of Chinese Multinationals in East and Southeast Asia: Traditional Economic Factors and Institutional Perspective. Journal of World Business, 2012,47(1).

[23]刘爱兰,王智烜,黄梅波. 文化差异比制度差异更重要吗?: 来自中国对非洲出口的经验证据. 世界经济研究,2018,(10).

[24]Anderson J.E.A Theoretical Foundation for the Gravity Equation.The American Economic Review,1979,69(1).

[25]Silva J. M. C. S, Tenreyro S. The Log of Gravity. The Review of Economics and Statistics, 2006,88(4).

[26]Kaufmann D, Kraay A, Mastruzzi M. The Worldwide Governance Indicators: Methodology and Analytical Issues. Hague Journal on the Rule of Law, 2011,3(2).

[27]喻海燕,范晨晨.资本账户开放、制度质量与资本外逃:基于“金砖五国”的研究.国际金融研究,2018,(10).

[28]许家云,周绍杰,胡鞍钢. 制度距离、相邻效应与双边贸易——基于“一带一路”国家空间面板模型的实证分析. 财经研究,2017,(1).

[29]Kogut B, Singh H. The Effect of National Culture on the Choice of Entry Mode. Journal of International Business Studies, 1988,19(3).

[30]袁其刚,郜晨,闫世玲.非洲政府治理水平与中国企业OFDI的区位选择.世界经济研究,2018,(10).

作者简介

: 李俊久,经济学博士,吉林大学经济学院教授、博士生导师,吉林大学“一带一路”研究中心副主任;丘俭裕,吉林大学经济学院博士研究生;何彬,吉林大学中国国有经济研究中心副教授。

出处:《武汉大学学报(哲学社会科学版)》2020年第1期。