(转载请注明出处:微信公众号“荀玉根-策略研究”)

核心结论:①维持6月4日《再次开启多头思维》来乐观观点,金融监管政策在微妙变化,市场情绪正在回暖,中报将确认盈利保持较高增长、改革推进。②A股若纳入MSCI增量资金约607亿元,不入影响也不大,北上资金流入稳定,博弈成分不大,资金集中于一线龙头源于中长期配置。③保持多头思维,一九向三七扩散,持有一线蓝筹价值,看好二线价值成长和国改主题。

市场已在好转

自我们6月4日月报《再次开启多头思维》将观点由谨慎转向乐观以来,过去两周市场情绪在逐步回暖,政策微变也在印证我们看多的逻辑,目前我们继续维持乐观观点。

1. 政策在微变,情绪在改善

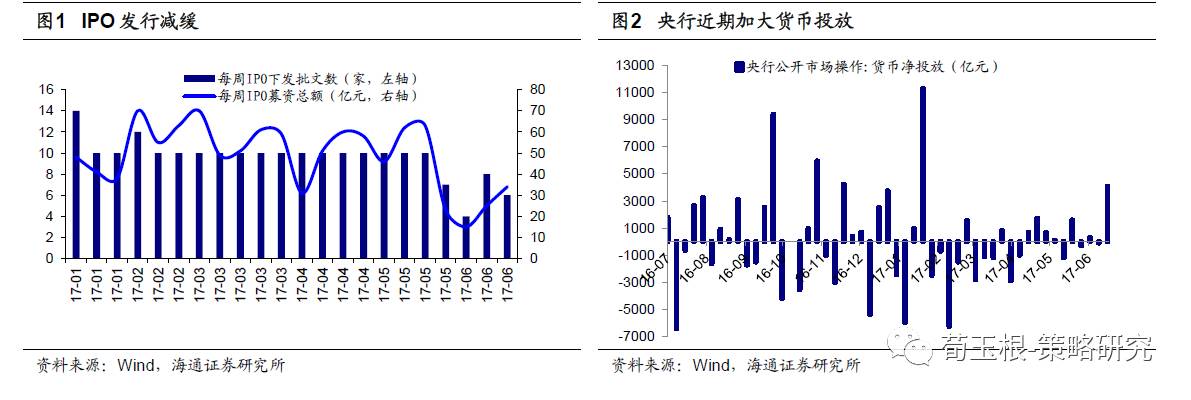

维持看多逻辑,保持多头思维。年初以来我们一直强调上证综指2638点以来市场实际上是非牛非熊的震荡市。震荡市本质上源于资金面和盈利面整体势均力敌,市场阶段性的涨、阶段性的跌源于两个变量的力量对比阶段性失衡,正面变量略占优时涨,负面变量略占优时跌。就阶段性而言,我们6月4日月报《再次开启多头思维》将观点由谨慎转向乐观,6月10日《雨后彩虹——2017年中期A股投资策略》重申看多逻辑。从金融监管和资金层面看,我们认为引致4-5月市场调整的主要因素金融监管后续可能相对缓和,5月底IPO节奏开始放缓,核发IPO批文家数从之前每周平均10家降至6月以来每周平均6家,5月27日证监会发布《上市公司股东、董监高减持股份的若干规定》,减持新规和IPO规模减小,有利于改善股市资金微观供求关系,历史上资金年内走势显示,6月是非常典型的阶段性紧张,之后利率有所回落。从基本面看,固定资产投资增速2016年下半年已有筑底迹象,消费升级支撑整体需求平稳,中报确认盈利保持较高增长,国企改革近期加速迹象明显,下半年将迎来十九大,国企改革尤其是混改有望有突破,市场风险偏好有望提升。

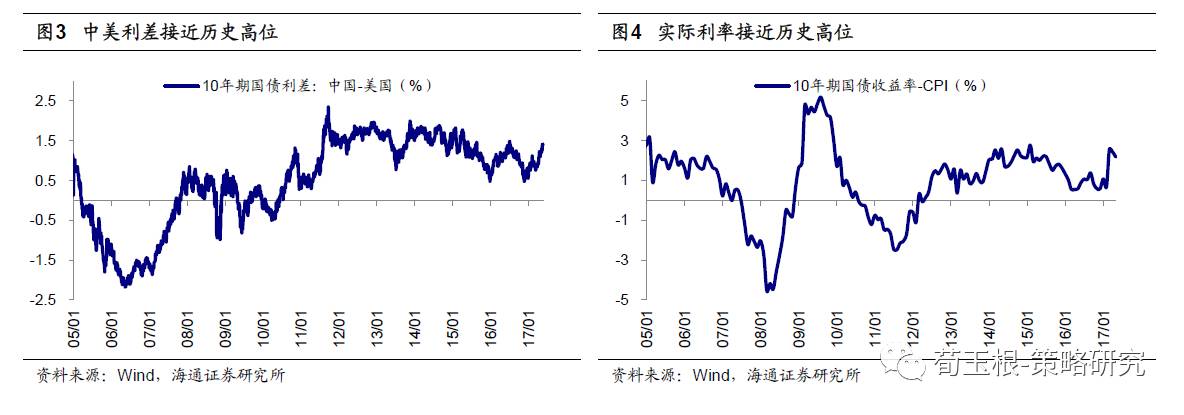

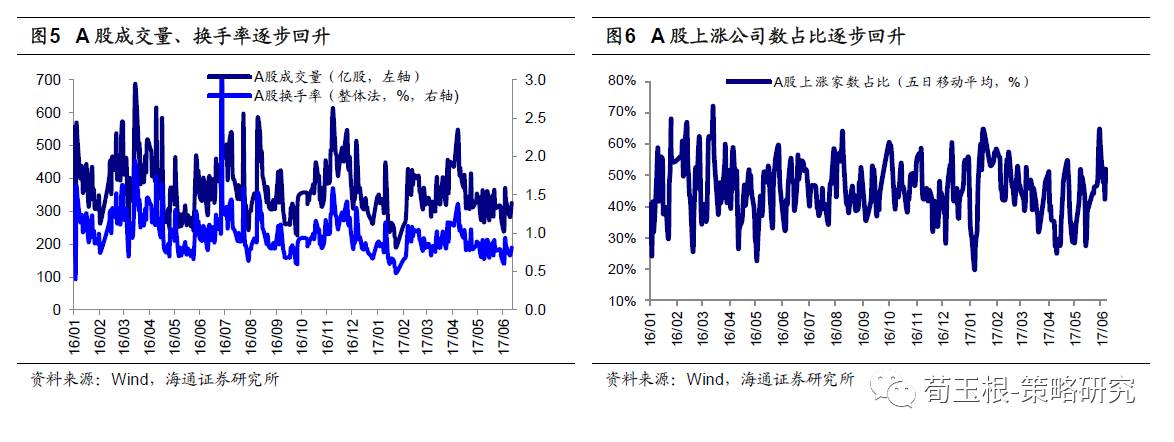

政策在微变,情绪在改善。从过去两周看,我们看多的逻辑正在逐渐兑现。我们之前提出6月可能是金融监管和资金紧张的否极泰来的转折期,就金融监管而言,在证监会最近政策已彰显监管有度的政策底后,银监会政策导向也出现了微妙变化,6月17日银监会业务创新监管协作部主任李文红表示,在银行理财新旧规则转换过程中,一行三会将会继续密切协调配合,加强与市场的沟通交流,促进形成稳定的市场预期;财新网报道银行本应于6月12日前递交的“三三四”自查报告可以延期提交,延期时间由各地方银监局视工作进度自行酌定,旨在给出时间查实风险底数。资金面也出现短期改善,央行近期加大货币投放,上周央行逆回购6200亿元,6月以来公开市场净投放4000亿元,资金利率小幅回落,R007、R001均值分别下行4BP、1BP。而在6月14日美联储加息靴子落地后,美国10年期国债收益率触及2.122%,创去年16年11月以来新低,目前中美十年期国债利差为1.41%,过去5年均值1.36%,过去10年均值0.89%,10年期国债收益率月平均减去CPI当月同比为2.1%,过去5年均值1.5%,过去10年均值0.7%,往后看资金紧张局面有望得到缓解。同时国企改革也在加速推进,6月14日上海公布第一批员工持股试点名单,6月17日证监会主席刘士余称证券公司要为国企国资改革、化解过剩产能等方面提供更加专业化的服务。从市场情绪看也在逐步回暖,全部A股成交量由5月底以来低点241亿股升至6月15日325亿股,全部A股换手率从5月底以来低点0.61%升至6月15日0.81%,全部A股上涨家数占比(五日移动平均)由5月底以来低点25%升至6月15日52%。

2. MSCI入则锦上添花,不入影响也不大

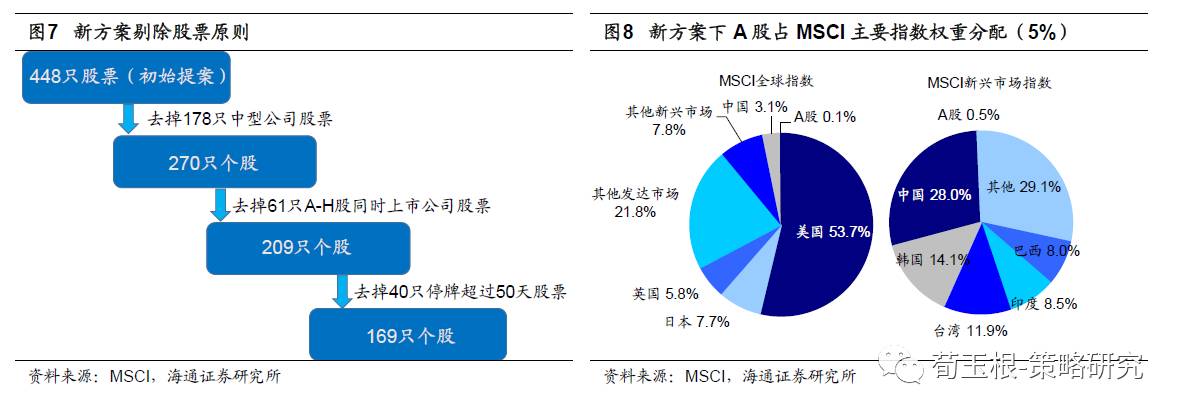

如果中国A股纳入MSCI,增量资金约607亿人民币。下周三(6月21日)MSCI将公布年度审议结果,A股能否被纳入新兴市场指数也即将揭晓,这是中国A股加入MSCI的第四次大考。2017年3月23日,明晟公司官网披露关于将A股纳入新兴市场指数的新方案,基于深港通及沪港通的背景,新方案以互联互通为渠道取代以往提案中基于QFII/RQFII渠道,新兴市场指数中A股标的包括沪股通及深股通下交易的169只大盘股,通过缩小标的范围,降低权重配置,绕道解决了之前QFII相关问题,使得方案的可行性更高。目前跟踪MSCI新兴市场指数、全球指数的资产规模为1.7万亿、2.8万亿美元,如果全额纳入A股,A股的权重分别为8.7%、1.1%,则新增资金为1787亿美元。按照期初5%的比例折算,总规模为90亿美元,即约有607亿人民币初始金额流入A股市场,占目前A股总市值比重0.13%。从规模看如果A股此次成功纳入MSCI,会对短期内的国际资金流入带来积极影响,但与A股体量相比新增资金有限。

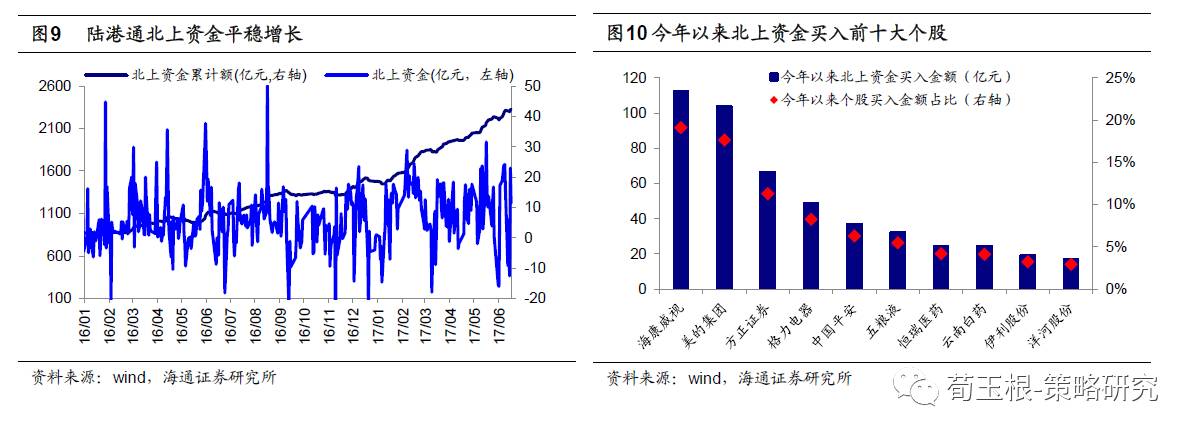

北上资金集中于一线龙头,不必过虑资金短期博弈。由于接近A股是否纳入MSCI的年度审议结果公布时间,有观点认为陆港通北上资金会加速涌入参与博弈,如结果落空可能造成后续流出压力。为此我们首先统计发现5月至今,北上资金平均周净流入额10.68亿元,与1-4月平均周净流入9.85亿元相比,未出现短时间内大幅增加。若将时间拉长至16年8月沪港通总额度上限取消及16年12月深港通开通,我们看到北上资金保持在周净买入额10亿元左右的相对稳定区间,短期看北上资金未出现博弈式涌入,从长期看深港通开通、总额度取消等制度性变化使得海外资金对A股的配置需求逐渐增强,今年以来陆港通北上资金累计净流入852亿元。由于北上资金仅披露前十大活跃个股,统计今年以来每日前十大活跃个股净买入额总计588亿元,买入占比前十个股集中于一线龙头,包括海康威视(买入额113亿元、占比19.1%)、美的集团(104亿元、17.6%)、方正证券(67亿元、11.3%)、格力电器(49亿元、8.3%)、中国平安(37亿元、6.3%)、五粮液(32亿元、5.5%)、恒瑞医药(25亿元、4.2%)、云南白药(24亿元、4.2%)、伊利股份(19亿元、3.2%)、洋河股份(17亿元、2.9%)。这些自主品牌龙头公司可以跟国际上相关公司对标,海外投资者更易估值、定价,美股走牛市、港股走牛市,A股的漂亮50也是牛市,这是国际化的过程。

3. 应对策略:保持多头思维

雨后彩虹,保持多头思维。市场中期格局是非牛非熊的震荡市,资金面和盈利面整体势均力敌。参考2010年、12年、13年、16年震荡市的经验,一年一般会有两波机会,上半年一次,下半年一次,年中出现波折。今年股市在1月下旬至4月迎来第一波上涨,4月-5月随着金融监管不断加强,流动性有所恶化,股市遭遇年中调整。6月4日月报《再次开启多头思维》观点由谨慎转向乐观,6月10日《雨后彩虹——2017年中期A股投资策略》重申看多逻辑,未来一段时间我们觉得市场可能会进入雨后彩虹阶段。从过于两周看监管态势相对趋缓,市场情绪逐步回暖,热点扩散。资金和盈利对比力量将逐步改变,目前十年期国债收益率为3.57%,处于历史中等偏高水平。历史上资金年内走势显示,6月是非常典型的阶段性紧张,之后利率有所回落。2季度盈利数据7-8月公布,预计中报净利润同比18%、全年14%,盈利保持高增长有望确认。此外,随着十九大临近,国企改革尤其是混改有望有突破,市场风险偏好有望提升。

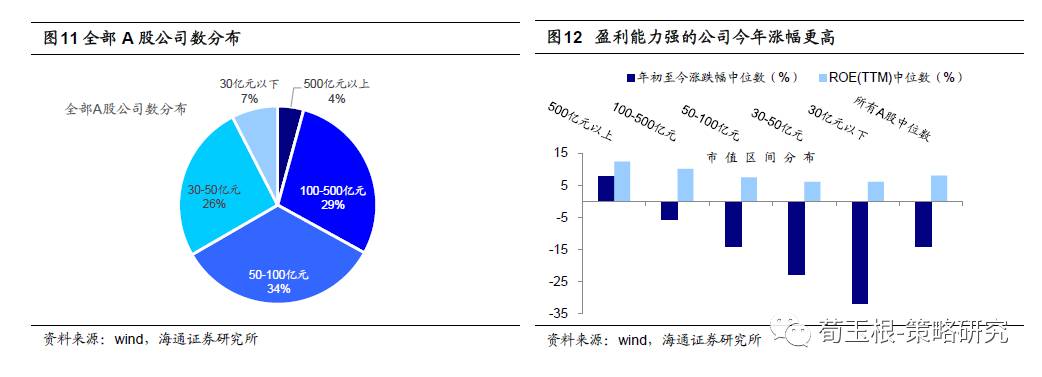

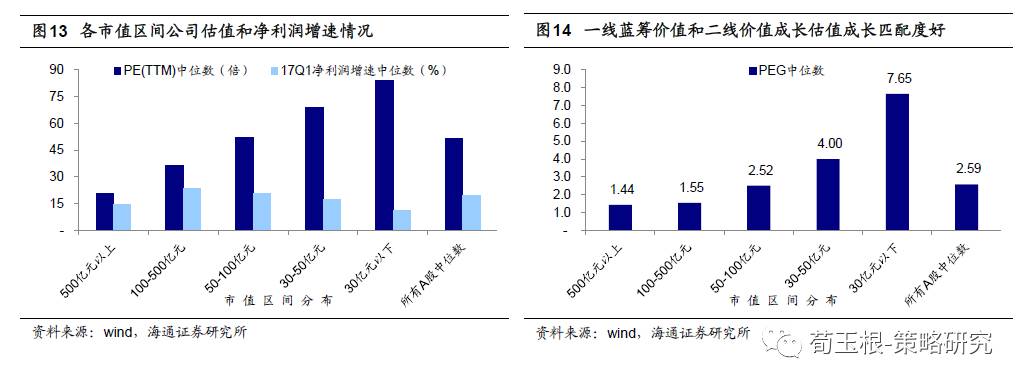

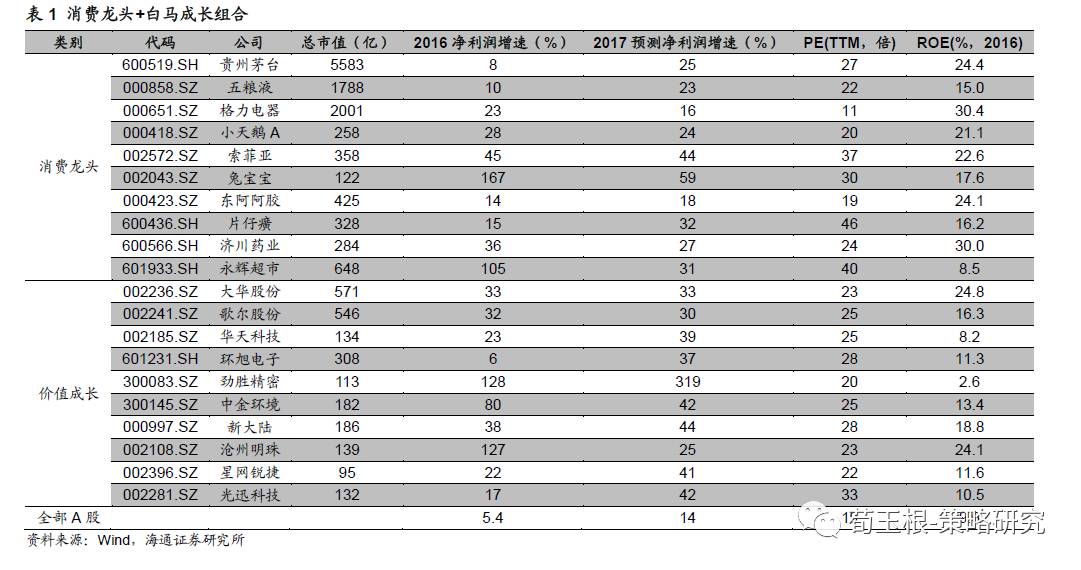

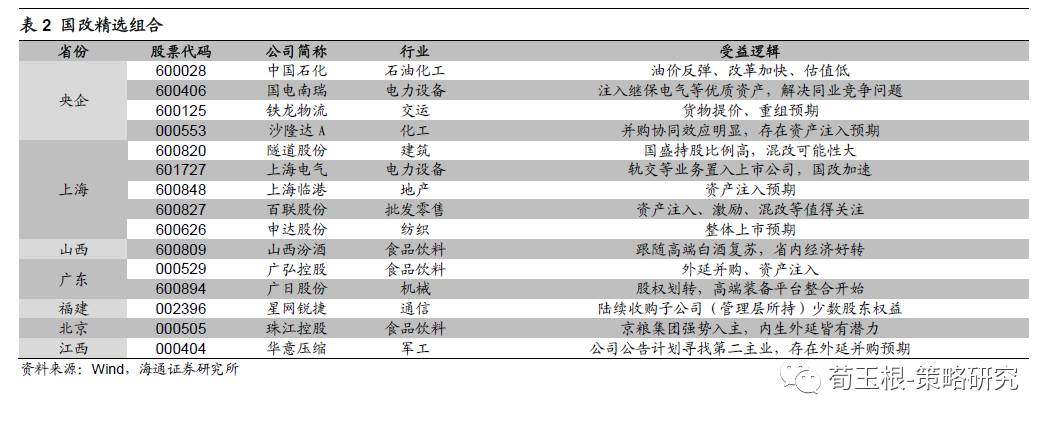

从一线蓝筹价值向二线价值成长扩散,重视国改主题。震荡市业绩为王,市场抱团消费龙头与白马成长,核心在于相关个股业绩持续较好,且盈利与估值匹配度高,市场环境与投资者结构变化决定了市场风格偏向价值。我们认为随着市场环境转暖,市场结构有望从“一九”回到“三七”,从一线蓝筹价值向二线价值成长扩散。二线价值成长集中于市值100-500亿元公司,占所有A股数量的29%,虽然这些公司估值较一线蓝筹价值高(一线价值蓝筹和二线价值成长PE中位数分别为20.9倍、36.6倍),但是这些公司净利润增速更高(一线价值蓝筹和二线价值成长17Q1净利润增速分别为14.5%、23.6%),所以从估值和盈利匹配度来看,两者大体相当(一线价值蓝筹和二线价值成长PEG分别为1.44倍、1.55倍)。从行业角度看,第一类股票集中在白酒、家电、金融行业,第二类股票分布在医药、机械、通信、电子、汽车等行业。策略联合行业构建价值成长组合,详见下表。此外国企改革进入政策再次加速推进期,国资委、发改委近期国改动作频繁,神华、国电等央企停牌预示改革加速落地。6月14日上海公布第一批员工持股试点名单,6月17日证监会主席刘士余称证券公司要为国企国资改革、化解过剩产能等方面提供更加专业化的服务。上半年市场对国改预期较低,下半年迎来十九大,国改尤其混改有望实现突破。

风险提示:业绩不及预期、经济增速下滑、改革进程缓慢、汇率贬值。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1、《雨后彩虹——2017年中期A股投资策略-20170610》

2、《再次开启多头思维-20170604》

3、《如何熬过倒春寒-20170423》

4、《稳中求进-20170409》:提示小心“倒春寒”

5、《开春撸袖子-20170202》

6、《震荡阶段的休整期-20161204》:短期谨慎

7、《天平倾向多方-20160626》

8、《什么时候卖?-20160417》:转向谨慎

9、《A股见底了吗?-20160128》

二、重要专题研究

1、《国企改革:平淡期走向加速期-20170615》

2、《A股估值安全边际在哪?-20170516》

3、《A股投资者的底牌:筹码分布剖析-20170510》

4、《消费升级原因及对国产化的推动-20170503》

5、《用历史量现在:美股、港股、A股估值-20170420》

6、《A股远景:龙头估值从折价到溢价-20170411》

7、《消费升级:稳稳的幸福-20170329》

8、《A股进入二维投资时代-20170320》

9、《牛市有多远?—20170312》

10、《各种大类资产剖析—20170307》

11、《从筹码变化看大盘股股价表现-20170106》

12、《A股的“三把交易”——论风格轮动-20160926》

13、《十倍股有哪些特别基因?——20160830》

三、策略研究框架及海外路演感受

1、《A股港股化还是港股A股化?——香港路演感悟—20170316》

2、《别人家的孩子——由美国路演谈两个市场差异—20170221》

3、《PPT:顺大势,成大器——策略研究框架探讨—20160802》

4、《演讲稿:顺大势,成大器——策略研究框架探讨—20160730》

5、《让脚步等待灵魂——欧洲路演感受兼论A股—20160507》

6、《感恩生在中国,恰逢盛世 ——韩国路演感想—20151205》