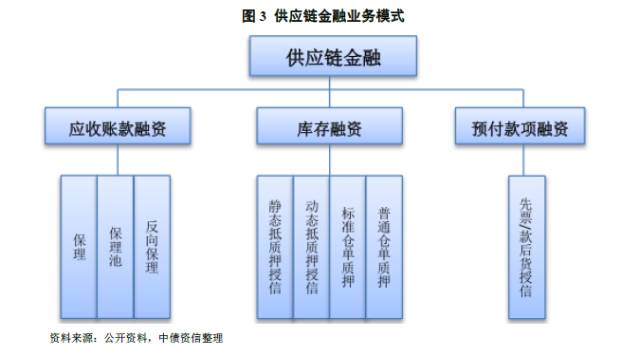

供应链金融的三种传统表现形态为

应收账款融资、库存融资以及预付款融资

。目前国内实践中,商业银行或供应链企业为供应链金融业务的主要参与者,由于本系列专题研究对象为供应链企业,所以我们在介绍供应链金融模式时,主要以供应链企业为服务提供者。

1、应收账款融资

当上游企业对下游提供赊销,导致销售款回收放缓或大量应收账款回收困难的情况下,上游企业资金周转不畅,出现阶段性的资金缺口时,可以通过应收账款进行融资。应收账款融资模式主要指上游企业为获取资金,以其与下游企业签订的真实合同产生的应收账款为基础,向供应链企业申请以应收账款为还款来源的融资。应收账款融资在传统贸易融资以及供应链贸易过程中均属于较为普遍的融资方式,通常银行作为主要的金融平台,但在供应链贸易业务中,

供应链贸易企业在获得保理商相关资质后亦可充当保理商的角色,

所提供的应收款融资方式对于中小企业而言更为高效、专业,可省去银行的繁杂流程且供应链企业对业务各环节更为熟知,同时在风控方面针对性更强。

应收账款融资一般流程:在上下游企业签订买卖合同形成应收账款后,供应商将应收账款单据转让至供应链企业,同时下游客户对供应链企业作出付款承诺,随后供应链企业给供应商提供信用贷款以缓解阶段性资金压力,当应收款收回时,融资方(即上游企业)偿还借款给供应链企业。通常应收账款融资存在以下几种方式:

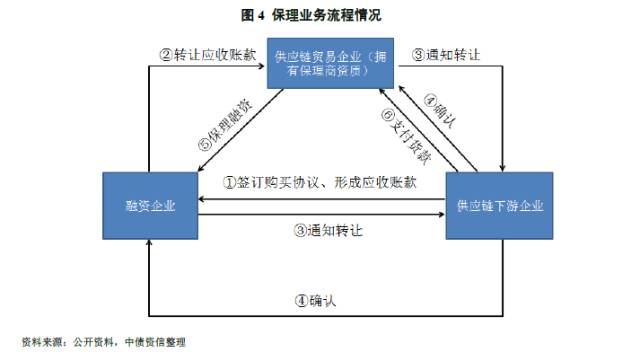

(1)保理。

通过收购企业应收账款为企业融资并提供其他相关服务的金融业务或产品,具体操作是保理商(

拥有保理资质的供应链企业

)从供应商或卖方处买入通常以发票形式呈现的对债务人或买方的应收账款,同时根据客户需求提供债务催收、销售分户账管理以及坏账担保等。应收账款融资可提前实现销售回款,加速资金流转,一般也无需其他质押物和担保,减轻买卖双方资金压力。保理业务期限一般在90天以内,最长可达180天,通常分为

有追索权保理和无追索权保理,

其中无追索权保理指贸易性应收账款,通过无追索权形式出售给保理商,以获得短期融资,保理商需事先对与卖方有业务往来的买方进行资信审核评估,并根据评估情况对买方核定信用额度;有追索权保理指到期应收账款无法回收时,保理商保留对企业的追索权,出售应收账款的企业需承担相应的坏账损失,在会计处理上,有追索权保理视同以应收账款为担保的短期借款。

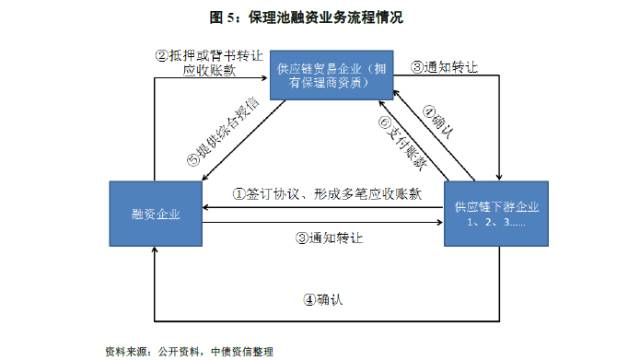

(2)保理池。

一般指将一个或多个具有不同买方、不同期限以及不同金额的应收账款打包一次性转让给保理商,保理商再根据累计的应收账款情况进行融资放款。有效整合了零散的应收账款,同时免去多次保理服务的手续费用,有助于提高融资效率,但同时对保理商的风控体系提出更高要求,需对每笔应收款交易细节进行把控,避免坏账风险。下游货物购买方集中度不高,在一定程度上有助于分散风险。

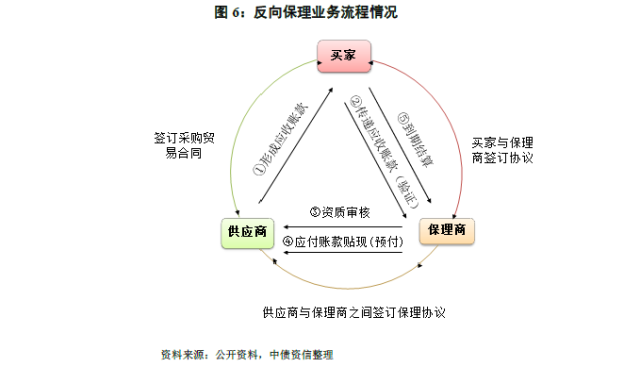

(3)反向保理(逆保理)。

供应链保理商与资信能力较强的下游客户达成反向保理协议,为上游供应商提供一揽子融资、结算方案,主要针对下游客户与其上游供应商之间因贸易关系所产生的应收账款,即在供应商持有该客户的应收账款时,得到下游客户的确认后可将应收账款转让给供应链保理商以获得融资,与一般保理业务区别主要在于信用风险评估的对象转变。

2、存货融资

存货融资主要指以贸易过程中货物进行抵质押融资,一般发生在企业存货量较大或库存周转较慢,导致资金周转压力较大的情况下,企业利用现有货物进行资金提前套现。随着参与方的延伸以及服务创新,存货融资表现形式多样,主要为以下三种方式:

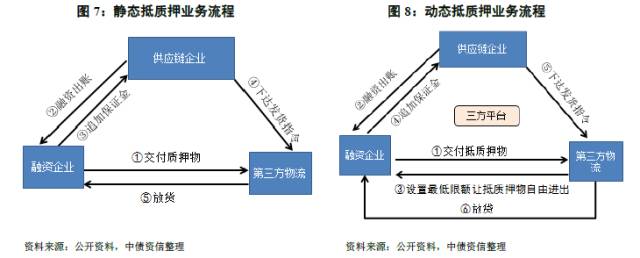

(1)静态抵质押。

企业以自有或第三方合法拥有的存货为抵质押的贷款业务,供应链企业可委托第三方物流公司对客户提供的抵质押货品实行监管,以汇款方式赎回。企业通过静态货物抵质押融资盘活积压存货的资金,以扩大经营规模,货物赎回后可进行滚动操作。

(2)动态抵质押。

供应链企业可对用于抵质押的商品价值设定最低限额,允许限额以上的商品出库,企业可以货易货,一般适用于库存稳定、货物品类较为一致以及抵质押货物核定较容易的企业,由于可以以货易货,因此抵质押设定对于生产经营活动的影响较小,对盘活存货作用较明显,通常以货易货的操作可以授权第三方物流企业进行。

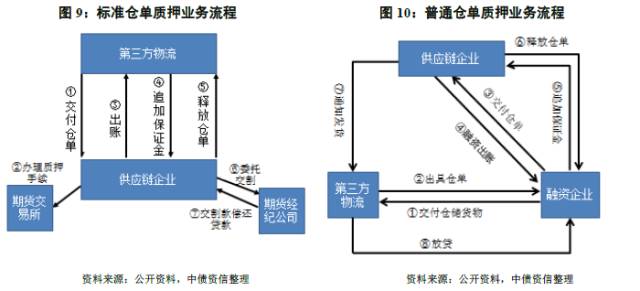

(3)仓单质押。

分为

标准仓单质押和普通仓单质押

,区别在于质押物是否为期货交割仓单,其中标准仓单质押指企业以自有或第三人合法拥有的标准仓单为质押的融资业务,适用于通过期货交易市场进行采购或销售的客户以及通过期货交易市场套期保值、规避经营风险的客户,手续较为简便、成本较低,同时具有较强的流动性,可便于对质押物的处置。普通仓单指客户提供由仓库或第三方物流提供的非期货交割用仓单作为质押物,并对仓单作出融资出账,具有有价证券性质,因此对出具仓单的仓库或第三方物流公司资质要求很高。

从目前市场情况来看,在存货融资过程中,通常供应链企业为避免因市场价格波动或其他因素导致库存积压,在库存环节单纯就库存商品对中小企业进行库存融资的情况较少,更多的是在采购或者销售阶段得益于整体供应链条环节紧扣就可对库存进行控制,因此,中小企业更多的通过其他渠道进行库存融资。此外,一般供应链业务中因上下游的协调配合,库存周转较快,单独以库存融资情况相对传统贸易融资较少。

3、预付款融资

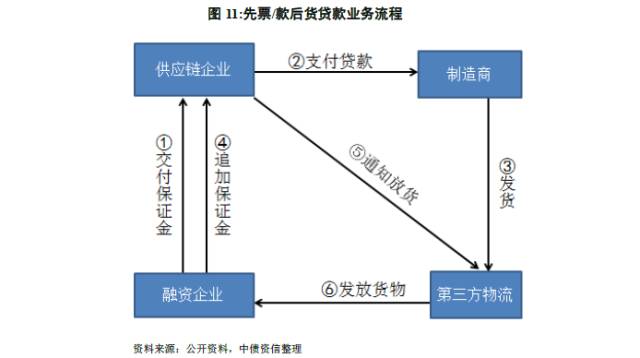

在存货融资的基础上,预付款融资得到发展,买方在交纳一定保证金的前提下,供应链企业代为向卖方议付全额货款,卖方根据购销合同发货后,货物到达指定仓库后设定抵质押为代垫款的保证。在产品销售较好的情况下,库存周转较快,因此资金多集中于预付款阶段,预付款融资时间覆盖上游排产以及运输时间,有效缓解了流动资金压力,货物到库可与存货融资形成“无缝对接”。一般在上游企业承诺回购的前提下,中小型企业以供应链指定仓库的仓单向供应链企业申请融资来缓解预付款压力,由供应链企业控制其提货权的融资业务,一般按照单笔业务来进行,不关联其他业务。具体过程中,中小企业、上游企业、第三方物流企业以及供应链企业共同签订协议,一般供应链企业通过代付采购款方式对融资企业融资,购买方直接将货款支付给供应链企业。预付款融资方式多用于采购阶段,其担保基础为购买方对供应商的提货权。目前国内供应链贸易企业中常用的方式为

先票/款后货贷款。

在供应链贸易业务中,

供应链企业可提供预付款融资服务,尤其在较为成熟的供应链条中,当中小企业在采购阶段出现资金缺口时,向供应链贸易企业缴纳保证金并提供相关业务真实单据,供应链贸易企业在对商业供应商进行资质核实后,代替中小企业采购货物,并掌握货权,随后由中小企业一次或分批次赎回。按照中小企业与供应链企业具体协议、以及双方合作情况,货物可由供应商直接运送至中小企业或运送至供应链贸易企业指定的仓库,而此时,供应链贸易企业可在采购甚至物流、仓储以及销售阶段实质性掌握货权。

供应链金融在较完善的供应链网络中可通过紧密的合作关系解决各环节资金问题,较大的缩短现金流量周期并降低企业运营成本,但如同一把“双刃剑”,在增加供应链企业运营效率的同时也对其经营产生一定的风险因素。

我们从两方面对供应链金融风险进行阐述:一方面,供应链企业提供金融类服务时(如保理、贷款等),将面临不同的外生风险性,或对经营产生影响;另一方面,供应链金融业务嵌入至企业经营业务(应收账款融资、库存融资以及预付款项融资模式)中或导致经营及财务状况存在一定的内生风险。

1、供应链金融外生风险

一般指外部经济周期、金融环境及产生政策发生变化,对供应链金融造成影响,我们主要从宏观经济周期、政策监管环境以及市场金融环境三方面来分析。

(1)宏观经济周期

供应链金融在一定的经济环境中运行,金融活动涉及不同产业、融资平台以及流动性服务商,相较于单环节运行的传统贸易业务,涉及范围较广,一旦经济状况出现波动,将导致供应链金融模式中的环节主体面临较大的风险,从而导致整体供应链资金风险加剧。尤其在经济出现下行或衰退时,市场需求疲软,供应链中企业面临生存经营困难、甚至破产等问题,最终造成金融活动丧失良好的信用担保。

(2)政策监管环境

传统金融活动主要由商业银行等金融机构主导,随着市场的快速发展以及企业的迫切扩张,为满足市场业务发展需求,金融工具得到不断创新,同时在政策监管的允许下,非金融类企业在取得相应资质后可经营金融类业务,并收到相关法律及监管条例约束,例如供应链贸易企业可从事保理、贷款及融资租赁业务。一旦政策监管环境发生变化,或对供应链贸易企业提供的金融业务的监管力度提高或约束范围扩大,将对供应链金融活动产生不利影响。

(3)金融环境

供应链金融业务主要盈利来源于息差收入,当供应链企业获取的融资成本远小于其从事供应链金融业务所获得的利息收入时,供应链金融业务利润空间较大。一旦市场流动性偏紧,金融环境恶化导致资金成本上涨,供应链金融业务融资费用增加,尤其在市场利率出现较大波动的情况下,供应链金融业务利润收缩,甚至造成供应链各环节企业资金紧张,融资款项无法收回。

2、供应链金融内生风险

供应链企业在经营过程中结合具体业务模式,在采购、库存以及销售阶段提供不同的融资模式,将资金风险转移到自身,并获取毛利率高的资金收益,我们具体从经营以及财务两方面来进行分析。

(1)经营风险

①供应链关联度风险。

较为完善的供应链体系整合度较高,资金流转在供应链业务中形成闭环,供应链企业可通过对各环节的跟踪管理来控制供应链金融风险,同时要求供应链采购、生产、销售、仓储及配送等各环节在涉及的贸易业务领域上具有较高的关联度,可对同一领域业务形成紧密、配合顺畅的合作关系,而一旦供应链企业关联度低,融资环节出现缺口造成风险不可控,或将对供应链金融业务参与企业经营造成损失。