做投资一定要明白自己身处什么位置,最近爆发的巴以冲突,以及过去两年的大通胀和地缘政治的冲突,总是让人想起20世纪70年代之后的大滞胀阶段。

经历过大滞胀时代,目前还会公开发声的基金经理屈指可数,我在翻阅材料时,看到了彼得林奇上半年的采访。

或许很多人对彼得林奇感到陌生,他是美国基金行业最伟大的基金经理之一。

从1977年到1990年,在管理麦哲伦基金的13年间,彼得·林奇实现了高达29%的年化收益率,管理规模一度高达140亿美元,单只基金规模达到了彼时美国共同基金总规模的5%。

彼得·林奇在上半年表达的观点也很有意思,他说“人们总是有一些担心,在1980年、1981年的时候,通胀率达到了两位数,失业率也达到了两位数,人们毫无希望,甚至觉得日本将统治世界。”之后的故事大家也都清楚,美股走出了一条长牛的路。

对于大家担忧的美国衰退,他认为“二战后,我们经历了13次经济衰退,以及13次经济复苏。如果这是一场经济衰退,也许这可能是,有史以来最为可预测的一次。”有趣的是,大众一致性预期的美国衰退,至今尚未到来。

老法师的解读让千钧重的局面显得风轻云淡,眼前的困局拉长来看或许只是一个小波浪,但重要的是,保证自己的投资体系能平稳地渡过每一个波浪。

彼得林奇管理基金的13年,是世界资本市场大幅波动的13年,他的投资体系帮助他在每一个波浪之后净值持续新高。在激流勇退之后,他写了三本与投资相关的书——《彼得·林奇教你理财》、《战胜华尔街》、《彼得·林奇的成功投资》。

我重读了《彼得·林奇的成功投资》,将核心的观点和理念花时间整理了一下,和大家分享。

1)公司名字低调朴实,甚至听起来很可笑则更好。

这些公司保证能够避开华尔街那些所谓专业投资者的关注,直到最后他们才发现各种利好消息,这才促使他们买入这种类型公司的股票,从而进一步推升股价。

2)公司业务枯燥乏味或者令人厌恶、压抑。

比如垃圾处理,丧葬。

3)公司从母公司分拆出来。

大型的母公司根本不愿意看到分拆上市后的子公司陷入困境,因为这样可能会对这家子公司产生非常不利的公众影响,反过来又会使母公司受到非常不利的公众影响。因此,分拆出去的子公司通常具备十分良好的资产负债表,为今后能够成功地独立运作做好了充足的准备

4)机构没有持股,分析师不追踪。

包括那些曾风光无限后来又被专业投资者打入冷宫的股票。

5)公司被谣言包围。

比如据传与有毒垃圾或黑手党有关。当然,是没有根据的谣言,而不是确凿的负面信息公司。

6)公司处于一个零增长行业中。

在增长率为零的行业,特别是让人厌烦和压抑的行业中,你根本不用担心竞争的问题。你不必整天提心吊胆地防备着周围潜在的竞争对手,因为根本没有其他公司会对这样一个零增长行业感兴趣。

7)公司有一个利基。

比如医药和化学行业的专利——其他公司不能仿制生产与它们完全相同的专利产品;技术、市场垄断、公众认可度(如腾讯在通信方面)。

9)公司是高技术产品的用户。

与其购买那些要在无休无止的价格战中苦苦挣扎求生的电脑公司的股票,为什么不购买那些由于电脑价格大战能够用更低的成本购买电脑而提高盈利的公司的股票呢?比如自动数据处理公司。

缓慢增长型。

这种公司通常是指规模巨大且历史悠久的大公司,比如电力公司基础设施建设公司,但这些公司通常已过了高速发展期。特点是定期慷慨地支付股息。

稳定增长型。

可口可乐、麦当劳、宝洁是这类公司的典型代表。彼得林奇认为,这类公司能否获得可观的回报,取决于买入时机是否正确。以及买入价格是否合理,通常情况下,他会在这类股票涨幅达到百分之三十到五十的时候将其卖出,再寻找市场上类似但股价尚未上涨的公司买入,并重复操作。

快速增长型。

规模小,刚成立不久,成长性强,年均增长率百分之二十到二十五。只要选择明智,那么一两只这样的股票可能会上涨十到一百倍,大大提高投资组合的整体收益率。

周期型。

航空、汽车、钢铁等行业是典型的周期型企业。时机选择是投资周期型公司的关键,投资者必须提前发现公司业务衰退或者繁荣的迹象。

困境反转型。

企业就和人一样,总有生病或者倒霉的日子。如果一家公司遇到暂时的困境,股价被打压,但是从长期来看,公司的发展并不会有根本性的损害。那么这就属于典型的困境,反转型公司。这类公司与股市整体的表现相关性最小,如果投资者在大方向上把握正确,那么可以获得相当可观的利润。

隐蔽资产型。

这类公司通常拥有被华尔街和投资大众所忽略的重要资产。而如果你能够火眼金睛识别这些资产。那么你将在投资中大获全胜,这类隐蔽资产可能是房地产,可能是大量的土地。某个煤矿的开发权或者某项专利的所有权。

一只股票可能同时属于两种不同的类别,或者随着时间变迁,从一种类型变成另一种类型,没有一种方法可以一劳永逸的对待某只股票。

如果非要说一个数字,

对于一个小的投资组合来说持有3~10只股票比较合适。

对快速增长型股票的投资不超过基金资产的30%~40%,10%~20%的基金资产投资于稳定增长型公司的股票,10%~20%的基金资产投资于周期型公司的股票,剩下的基金资产投资于困境反转型公司的股票。

这样投资是因为:缓慢增长型公司的股票是低风险、低回报的股票。稳定增长型公司股票是低风险、中回报的股票。注意:

买入一只稳定增长型公司股票的目的是在一定程度上降低投资风险,但是如果你买入的价格过高,结果不但不能降低投资风险,反而会增加投资风险。

周期型公司股票既可能是低风险、高回报的股票,也可能是高风险、低回报的股票,完全取决于你预测公司业务发展周期的准确程度。

10倍股也有可能来自快速增长型或困境反转型公司的股票,这两种类型的股票都属于高风险、高回报的股票。

最后,

你的投资组合设计可能需要随着年龄的改变而改变。

年轻的投资人未来还有一生的时间可以挣得很多的

工资收入,因此可以用更多的资金来追逐10倍股;那些年纪大的投资人却并不能如此,他们更需要从股票投资中获得稳定的收入来维持生活。

第一阶段,

彼得林奇在介绍自己是基金经理时,人们只与他碰杯致意,就漠不关心地走开了。而更多的是围绕在牙医周围,询问自己的牙疼病,或者宁愿谈论明星的绯闻,没有一个人会谈论股票。彼得林奇认为,当人们宁愿谈论牙病也不谈论股票时,股市应该已经探底,不会再有大的下跌空间。

第二阶段,

彼得林奇在介绍自己是基金经理时,人们会简短地与他聊上几句股票,抱怨一下股市的低迷,接着还是走开了,继续关心自己的牙病和明星的绯闻。彼得林奇认为,当人们只愿意闲聊两句股票而还是更关心自己的牙齿时,股市即将开始抄底反弹。

第三阶段,

人们在得知彼得林奇是基金经理时,纷纷围过来询问该买哪一支股票,哪支股票能赚钱,股市走势将会如何,而再没有人关心明星绯闻或者牙齿。彼得林奇认为,当人们都来询问基金经理买哪支股票好时,股市应该已经到达阶段性高点。

第四阶段,

人们在酒会上大谈特谈股票,并且很多人都主动向彼得林奇介绍股票,告诉他去买哪支股票,哪支股票会涨。彼得林奇认为,当人们不再询问该买哪支股票,而是反而主动告诉基金经理买哪支股票好时,股市很可能已经到

达高点,大盘即将开始下跌

震荡。

如果将彼得林奇的投资理论浓缩为五个字,那么

买入预期差

无疑是合适的。

那么回到国内普通个人投资者可以投资的部分,即在当下的国内公募基金产品中,是否还有符合彼得林奇“买入预期差”投资标准的标的?

科创100恐怕是值得关注的。

一句话概述:科创100指数成分股约等于除科创50成分

股外,科创板规模最大的100只股票;

市值分布预期差:

与科创50成分股动辄百亿的自由流通市值不同,科创100成分股的自由流通市值中位数仅56.3亿元(中证指数官网,2023.10.13),而今年以来A股中小板块的整体走势,也反映出这种“市值分布预期差”可以带来超额收益(

Wind,2023.10.13

);

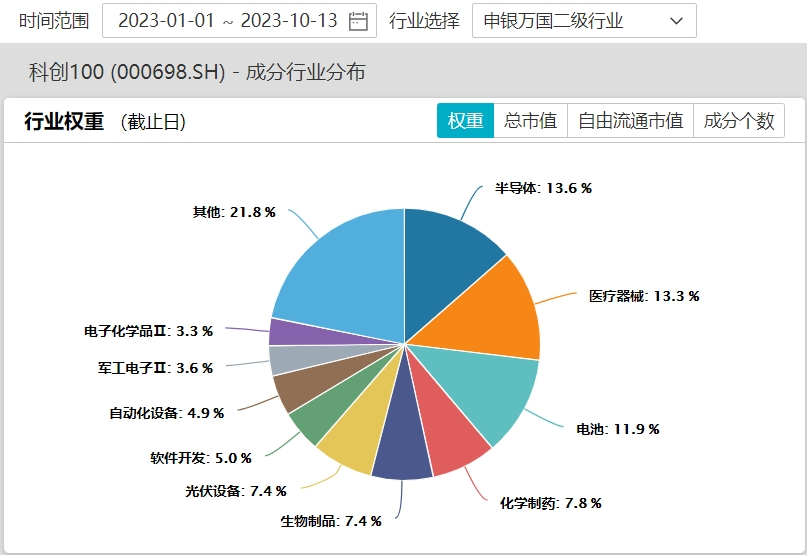

行业分布预期差:

科创100前三大行业分别为申万二级半导体、医疗器械和电池行业,且三者权重均为10%左右(Wind,2023.10.13),整体分布均衡。

数据来源:wind

资金布局预期差:

科创100与科创50指数的自由流通市值比约为1:1.5(中证指数官网,2023.10.13),而两者挂钩的指数基金总规模比约为1:22(Wind,2023.10.13),资金对科创100指数的“低配”非常明显。

至于如何选择科创100指数相关产品?非常简单——

在行情交易软件或基金销售App中输入“科创100ETF”,跳出来的第一个产品是588190.SH,搞定。

数据来源:wind

资金布局预期差:

科创100与科创50指数的自由流通市值比约为1:1.5(中证指数官网,2023.10.13),而两者挂钩的指数基金总规模比约为1:22(Wind,2023.10.13),资金对科创100指数的“低配”非常明显。

至于如何选择科创100指数相关产品?非常简单——

在行情交易软件或基金销售App中输入“科创100ETF”,跳出来的第一个产品是588190.SH,搞定。

风险提示:

科创100指数基日为2019年12月31日,2020-2022年收益率分别为30.28%、31.64%、-31.26%;科创50指数基日为2019年12月31日,2020-2022年收益率分别为39.30%、0.37%、-31.35%。指数过往业绩不预示未来表现。

基金经理马君:硕士学位。2008年7月至2009年3月任职大成基金管理有限公司助理金融工程师。2009年3月加盟银华基金管理有限公司,曾担任研究员及基金经理助理职务。现管理基金如下:银华医疗健康量化优选股票发起式A/C(2017.11.9起)、银华稳健增利灵活配置混合发起式A/C(2017.12.15起)、5GETF(2020.1.22)、创新药ETF(2020.3.20起)、银华中证5G通信主题ETF联接A(2020.5.28起)、新经济 ETF(2020.9.29起)、银华中证 5G 通信主题 ETF 联接C(2021.1.4起)、券商 ETF(2021.3.3起)、银华中证光伏产业 ETF 发起式联接 A/C(2022.4.20起)、银华中证基建ETF发起式联接A/C(2022.6.2起)、中药50ETF(2022.7.20起)、银华海外数字经济量化选股A/C(2023.3.15起)、港股通医药ETF(2023.3.17起),银华中证500价值ETF(2023.4.7起)、银华上证科创100ETF(2023.9.6起)。

基金经理张亦驰:硕士学位。曾就职于中国工商银行北京市分行电子银行中心。2015年10月加入银华基金,历任量化投资部助理量化研究员、量化研究员、基金经理助理,现任量化投资部基金经理。现管理基金如下:小盘价值ETF(2021.5.25起)、银华巨潮小盘价值ETF发起式联接A(2021.5.25起)、银华巨潮小盘价值ETF发起式联接C(2022.8.10)、银华华证ESG领先指数(2021.11.23起)、农业50ETF(2022.6.20起)、影视ETF(2022.6.20起)、机器人ETF基金(2022.11.21起)、房地产ETF(2022.11.21起)、VRETF(2022.11.21起)、500价值(2023.4.7起)、碳中和ETF基金(2023.7.11起)、银华上证科创100ETF(2023.9.6起)。

马君现管理基金业绩如下:

银华医疗健康量化优选股票发起式A于2017年11月9日成立,2018年、2019年、2020年、2021年、2022年、自基金合同生效起至今的净值增长率依次为-22.98%、45.17%、66.52%、-6.22%、-18.39%、39.22%;同期业绩比较基准收益率依次为-24.04%、33.45%、44.78%、-6.55%、-18.97%、0.50%。银华医疗健康量化优选股票发起式C于2017年11月9日成立,2018年、2019年、2020年、2021年、2022年、自基金合同生效起至今的净值增长率依次为-23.20%、44.86%、65.87%、-6.59%、-18.72%、36.54%。同期业绩比较基准收益率依次为-24.04%、33.45%、44.78%、-6.55%、-18.97%、0.50%。银华稳健增利灵活配置混合发起式A于2017年12月15日成立,2018年、2019年、2020年、2021年、2022年、自基金合同生效起至今的净值增长率依次为-28.24%、34.84%、45.00%、 27.10%、-17.99%、51.90% ;同期业绩基准依次为-11.68%、16.87%、12.86%、1.11%、-10.77%、5.67%;银华稳健增利灵活配置混合发起式C于2017年12月15日成立,2018年、2019年、2020年、2021年、2022年自基金合同生效起至今的净值增长率依次为-28.38%、34.45%、44.51%、 26.66%、-18.28%、49.31%;同期业绩基准为 -11.68%、16.87%、12.86%、 1.11%、-10.77%、5.67%。5GETF于2020年1月22日成立,2021年、2022年、自基金合同生效起至今的净值增长率依次为5.71%、-37.27%、-12.41%;同期业绩比较基准收益率依次为6.05%、-38.04%、-6.56%。创新药ETF于2020年3月20日成立,2021年、2022年、自成立以来净值增长率依次为-9.90%、-25.26%、-17.90%;同期业绩基准依次为-10.61%、-25.74%、-9.58%。银华中证5G通信主题ETF联接A于2020年5月28日成立,2021年、2022年、自成立以来净值增长率依次为6.29%、-34.89%、-16.74%;同期业绩基准依次为5.91%、-36.40%、-1.51%。新经济ETF于2020年9月29日成立,2021年、2022年、自基金合同生效起至今的净值增长率为-29.20%、-13.18%、-37.72%;同期业绩比较基准收益率为-28.82%、-7.44%、 -32.12%。银华中证5G通信主题ETF联接C于2021年1月4日成立,2022年、自成立以来净值增长率依次为-35.09%、-8.97%,同期业绩基准依次为-36.40%、-10.57%。券商 ETF于2021年3月3日成立,2022年、自基金合同生效起至今的净值增长率为-25.63%、-16.05%,同期业绩比较基准收益率为-27.37%、-21.12%。银华中证基建ETF发起式联接A于2022年6月2日成立,自基金合同生效起至今的净值增长率为7.51% ,同期业绩比较基准收益率为7.13% 。银华中证基建ETF发起式联接C于2022年6月2日成立,自基金合同生效起至今的净值增长率为7.17% ,同期业绩比较基准收益率为7.13% ;银华中证光伏产业ETF发起式联接A于2022年4月20日成立,自基金合同生效起至今的净值增值率为6.44%,同期业绩比较基准收益率为-4.47%;银华中证光伏产业发起式联接C于2022年4月20日成立,自基金合同生效起至今的净值增长率为6.13%,同期业绩比较基准收益率为-4.47%。中药50ETF成立于2022年7月20日,自基金合同生效起至今的净值增长率17.77%,同期业绩比较基准收益率为17.09%。