本文为东北证券首席经济学家付鹏先生受邀为见证能源撰写的市场观察

付鹏先生现任东北证券首席经济学家,毕业于英国雷丁大学ISMA/ICMA(国际资本市场协会)中心,主修国际证券、投资与银行学。在十余年对冲基金工作中对全球资本市场大类资产之间的轮动及全球宏观经济的把握有着深刻的理解。

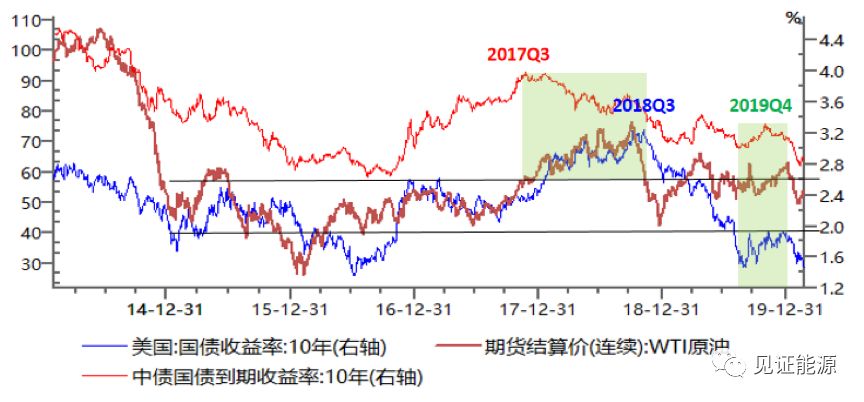

首先我先简单的回顾一下需求供应平衡能源价格的这五六年的历史,其中我采用中美债券收益率这个数据,用它来简化的评估全球总需求变动的趋势;

2017-2018

的油价上升,供应得到了来自于

OPEC

和

OPEC+

的冻产的保证,需求在

2016

年

Q4

季度开始也得到了温和的恢复,虽然这波小周期的需求恢复并没有那么的强,并且中国的供给侧改革带来的企稳和美国经济的恢复持续形成了温和的需求复苏的小周期;

在这两重的因素保证下,全球能源市场一方面从深度恶化的

supercontango

的

2015

年底到

2016

年初的情况逐步的走出来;另一方面能源市场的份额也在页岩油和

OPEC+

之间发生了重新的再分配;

在回顾过去两年的情况的时候,

大家总挂在嘴边的是说

-

中美贸易战是全球经济从

2017

年

Q3

季度开始持续到

2019

年

Q3

季度放缓的重要原因;

当然,我补充更为详细一点,因为理解表面现象简单,如果能够更深层的理解原因,那么就会明白为什么中美贸易战只是整个金融危机后全球弱经济维持十年后必然的道路;

从债券市场上看是非常清楚的,从

2017

年

Q3

季度开始,中国债券收益率开始下滑,到

2018

年

Q3

季度美国完成了这轮经济强劲的高点(也结束了美联储货币政策回归常态化的进程);

国际市场油价在

2017

年

Q3-2018

年

Q3

季度之间是纠结着慢慢的爬高到了

80USD+,

这一阶段从债券市场反应出来的总需求层面来看,这种放缓是逐步的,从

2016

年

Q4

季度的澳洲新西兰等国到

2017

年

Q3

的中国德国,再到最后的

2018

年

Q3

的美国;

尤其是随着后面油价到达了

80+

水平后,

OPEC+

对于供应端的放松慢慢的就改变了前面的供需之间的关系;需求慢慢的放缓,供应却在高位促使下开始慢慢的放松,油价在

2018

年

Q3

季度完成了高点的确认,市场重新跌下来再次的寻找新的平衡点;

这样的供应和需求曲线经历过过去四五年的变化后,相对的就没有了之前那种囚徒困境非要博弈出来生死的那种谁也不服谁的情况,油价大致在

55

美金左右就形成了一个新的供应和需求(充分反应放缓)的平衡点;

在这个平衡点下,总需求成为了制约价格上行的压力,而供应层面

OPEC

和

OPEC+

的约束成为了制约价格下行的支撑;缺少足够方向性的价格波动这也完全的符合供需平衡的基本面特点;

2019

年

Q4

需求似乎开始有了转机:供应转向中东的不确定

似乎到了

2019

年

Q4

季度开始迎来了一些转机,首先是中美之间的贸易谈判开始达成了一些协议(当然如果从长期的角度来看,我觉得中美之间的博弈对全球经济的影响将会是一个长期化的状态,当下的谈判只是临时),全球债券市场也得到了收益率的提振,隐含着需求层面似乎大家开始有了一些乐观的迹象,而重要的是随着沙特遇袭和中东地缘政治的不稳定,供应上的地缘政治风险在隐含着需求稳定下来的推动下,就成了油价上涨的核心逻辑,

55-65

之间的油价重心开始慢慢呈现出抬高的迹象;

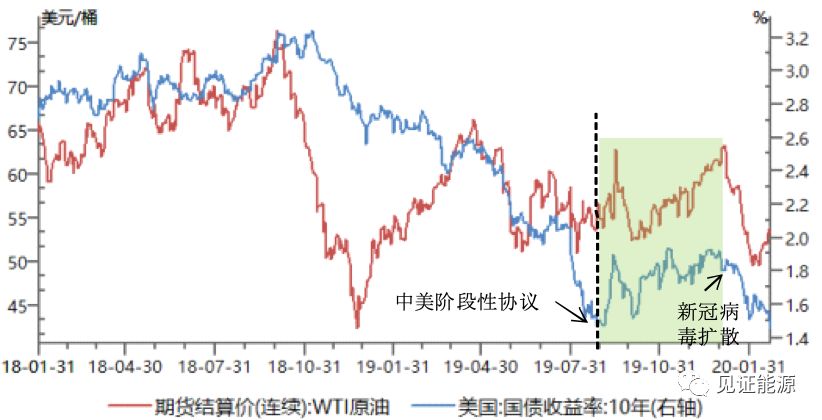

这种一阶段,我一直建议的就是在低位(平衡状态下)采取低波动率的时候买入原油尤其是布伦特原油看涨期权的做法,来低风险博弈地缘政治打破这种供需平衡的状态;

怎奈,全球这种在中美稍微缓和的预期还没捂热,屋漏偏逢连夜雨从

2020

年初开始中国

cvid-19

疫情对于中国还是对于全球产生的影响其实更像是一个雪上加霜的情况,需求还没恢复过来就迅速的被扑灭了,疫情的冲击,这种全球动力不足的迹象只是多和少的问题,而不是有和没有的问题,毫无疑问全球今年的需求将会受到巨大的冲击;

如同债券一样,

Q4

季度刚刚抬升的收益率迅速的浇灭,截止到本周,美国三十年债券收益率已经创出历史性的新低,如果疫情对全球的影响再继续下去,恐怕十年期也会很快的创出新低;

油价的供需关系当然很快的就打断了,需求的恶化预期迅速的浇灭了油价微弱复苏的态势,重新的打会到了

55

这样前期供需均衡的水平;

现在

全球需求恶化的情况已经被记入到了当下的绝对价格水平上

,当然后期进一步的动态发展其实还是非常好情景假设的:

1,

首先

如果需求进一步的恶化

,那前提就是当下的疫情更进一步的蔓延到全球范围,这个迹象在这周已经开始有了苗头,隔壁的韩国,日本,新加坡,伊朗影响中东,意大利法国和德国的情况也不乐观,这点已经反映或进一步的将反映在全球债券市场的收益率层面,啥时候忽然看到美债收益率十年期来个历史性新低,你大概心里要有个数对于总需求曲线要进一步的下调一下;

2,

其次,到了这样的博弈动态平衡水平,其实

最为关键的我觉得还并不是需求那边,那边反正没有人会很快的计入需求复苏状态,更为关键的是现在对于油价后面的波动其实又推给了供应联盟那边,面临着如此毫无办法的总需求,这种