说真的,看到这个消息,我第一反应是好气哦,气哭!

标普前几天刚刚下调了中国国家评级,从AA-下调至A+,尽管财政部在舆论上对标普公司给予了强烈谴责,但该司仍不理会中方关切,坚持我行我素,又于今天宣布下调中国首富王健林的万达商业,

将其评级从BBB-下调至BB,并将其子公司的评级下调为BB-。

按照标普的评级体系,BBB-以下的债券在投资市场,属于垃圾评级。也就是说,在标普看来,老王的万达商业及其子公司,已经沦为辣鸡!

你说气不气,这踏马就是帝国主义亡我之心不死,搞完国家又搞首富!

老王如今恐怕再也不会有心情在鲁豫面前大谈小目标了吧,想想还是蛮心疼的,想给国民公公一个熊抱(抱抱我的猪.gif)

1

就我写过的老王的两篇文章当中:

万达股债双杀,出大事了?

王健林630亿卖身,贾跃亭或许并不孤单

就涉及到如下这些每一个对老王来说都不小的麻烦:

万达海外投资被查,股债遭双杀,出现暴跌。

老王被迫出售文化旅游和酒店项目,用以还债。

老王在各种场合高调表态,要把钱花在国内,帮助落后地区脱贫,并亲自参加脱贫帮扶工作。

加上今天这个,标普公司下调万达商业的评级至垃圾级,用屋漏偏逢连夜雨这句话来形容老王目前的处境,可谓十分贴切。

还记得我给大家熬过的鸡汤当中特别香醇浓厚的那一碗吗?它的内容是这样的:

如果一件不好的事情发生,通常都会伴随着更多不好的事情。请你务必相信,更坏的事情还在后头。

鸡汤来自文章→五年前,我身边迷茫的两个年轻人,现在怎么样了?

2

仔细想来,万达前面的事情,都和国际评级公司无关,都是国家内部的问题。

此轮万达公开危机的发端,始于老王在海外的大手笔投资,被监管部门重点「关照」,排查风险。

紧跟着后续一系列的「瘦身计划」,火速变卖资产,各种场合为DG表忠心,这一切,不都是按照人民内部矛盾的节奏演化开来的吗?

要说这些问题,和帝国主义亡我之心有关,就是睁着眼睛说瞎话了。

其实考虑到万达在国内经历的一系列危机,以及由此导致的公司经营环境的变化,和发展前景面临的风险,尤其是政策风险,标普下调万达商业的评级,可谓情理之中,完全符合商业评级的逻辑。

以下是标普下调万达商业评级的一些理由摘选。

标普预计,万达商业的债务杠杆将长期受到影响,万达商业的融资渠道也可能面临收紧。

标普指出,万达在A股上市的前景并不明朗,信息风险加大。

“如果没能在未来6-12个月之间上市,我们还会降低评级;如果万达商业的房产销售恶化得比预期更快,我们也会降低评级。”

标普称,对该公司的负面展望反映了如下三点:公司融资方面的风险增加;IPO缺乏前景;尽管可能性较低,但因无法获得豁免,公司债券可能提前赎回。

3

从情感上,对于标普下调中国和万达的评级,我是感到非常失望的,也是异常愤怒的,并且给予标普公司强烈谴责,希望该公司在我行我素的道路上不要越走越远。

然而,情感并没什么卵用啊!看问题解决问题,还得靠脑子,靠理智分析。

从理性上,无论标普下调中国国家的评级,还是下调万达商业的评级,我认为其逻辑都是合理的。你看我们的政府不也一边打嘴炮,一边在意识到问题在推进去杠杆么。

政府可以运用国家意志去杠杆,当中玩儿脱了,可以让央妈放水暂时稳住。可是老王就没有这个本事了,如果要强力给老王去杠杆,结果和下场,就是下一个乐视。

标普的理由其实已经说得非常清楚,万达现在的问题,其核心就是因为融资渠道收紧,导致公司的债务杠杆会受到影响。

并且由于其房地产公司的属性(尽管老王一直在推进「瘦身计划」,摆脱这个属性,但也不是一朝一夕的,而且关键上头怎么认定,这个就很微妙了),回归A股上市的计划也存在诸多变数,这样股权融资的不确定性也就大增。

上面这些理由翻译过来,说人话,就是说老王以前可以方便地从银行借钱,借新还旧,用新的银行授信资金,来缓解旧的到期债务,只要这个链条不断,万达的商业模式就能维持下去。

还是熟悉的配方,还是熟悉的味道。贾跃亭刚刚经历的,就是这个旁氏游戏的崩溃,借新还旧的资金链发生断裂。如今老王面临的也是这个问题。

然而和所有房地产公司一样,万达的天然高杠杆(高负债)属性,绝对经受不起资金链出现问题。

比如,银行突然给老王停止贷款,或者贷款的项目提前抽贷,或者对老王提出更严格的信用审核标准,要求增加抵押物等等。

4

事实上,在中国,大家都知道,银行不可能是绝对市场化的商业主体,其背后都代表了公权力和国家意志。于是由于某些不可言说的原因,老王在银行的融资渠道,的确如大家所见到的那样,不如以前顺畅了。

从银行借钱不顺畅了,那就上股票市场圈钱呗,这样一劳永逸,不用还。这一步其实老早就在老王的计划之中,把万达商业从香港搞回A股,为的就是圈一大笔廉价资金。

事实上这些资金不仅廉价,而且傻逼。

因为在中国的股市里,的确充满了傻逼。只要是IPO,必然给予天价估值,老王早就看准这一点,不然不可能开出那么多对自己不利的对赌条款,来私有化本已在香港上市的万达商业。

但老王没有算到的是,事情正在悄然发生改变。

从上面重点「关照」老王在海外的投资开始,除了传统的银行授信渠道,股票市场的融资,也并未按照老王预计的计划走。最新证监会的公告显示,万达商业在申请IPO的排队序列里,不进反退,从56滑到了59位。

好了,传统银行授信渠道被收紧,股票市场融资出现扑所迷离的变数,那么留给老王唯一可控的融资方式是什么? 来,老铁们大声告诉我:

到国际公开市场发债啊!比如去香港发债,向国际投资人融入资金。

在国际市场上融资,投资人就会特别看重发债主体的信用评级,因为这是最简单粗暴直接的反应公司未来偿债能力的指标。这也是为何国际评级公司对一个国家或者公司评级高低影响重大的原因。

老王的公司被标普下调至垃圾级,这无疑会显著增加老王在国际市场上融资的财务成本。

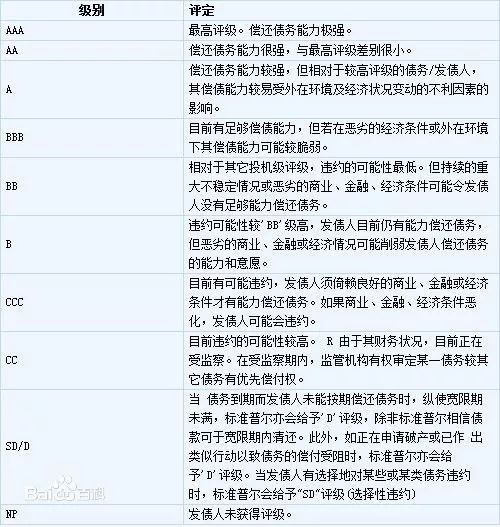

标普的评级系统是这样的,它会给评级主体,可以是主权国家也可以是公司,按照其财务表现以及未来面临的风险,给出不同的评级等级,一共十个等级,参考下图:

级别越高,代表主体的信用状况越好,未来偿还债务的能力越强,也因此在市场上发债融资的成本就会越低。

相反,级别越低,就意味着未来违约的风险越大,投资者要求的风险补偿就会越高,因此发债主体的融资成本就会越高。

打个简单比方,一个AAA评级的公司,一年期的债券收益率可能是5%,但同类别的公司如果评级变成BB,则发债的成本可能陡升至8%。

在解决人民内部矛盾的过程中,老王从国内银行渠道融资的便利性以及从中国股票市场融资的可能性,都出现了很大变数,以至于不得不火速变卖资产来还债。

如今,国际评级机构不断下调万达的评级,则又在国际市场上,增加了老王借钱的成本。

5

王首富如今可谓是内外夹击,腹背受敌,四面楚歌,其遭遇到的麻烦事,可能才刚刚开始。

当然,最坏的情况,万达也不会资金链断裂,毕竟在万达的产业链条上,捆绑了太多民生和社会稳定的因素,比如就业。最坏的情况,不过是老王把万达上交给国家嘛!

行文至此,不由得想起了马首富一直挂在嘴边的一句话,「只要国家需要,支付宝随时可以上交给国家」。前阵子央妈牵头成立网联,算是部分实现了马首富这个愿望。但整体来说,杰克马一边喊着上交国家的口号,一边却把阿里巴巴做得越来越大。

相比之下,王首富的敏感度和觉悟,则差了一大截,不然也不至于沦落到今天这种麻烦事接踵而至的地步。

最终来说,无论是马首富还是王首富,我们都应该祝福他们,毕竟先富带后富,才会有出路。

如果有一天你发现先富起来的人,最后莫名其妙又变得「一无所有」,那才是你真正应该感到担心的时刻。

PS:老王唱歌就喜欢唱《一无所有》,这告诫我们一个什么道理啊老铁们?

没事别瞎几把乱唱!