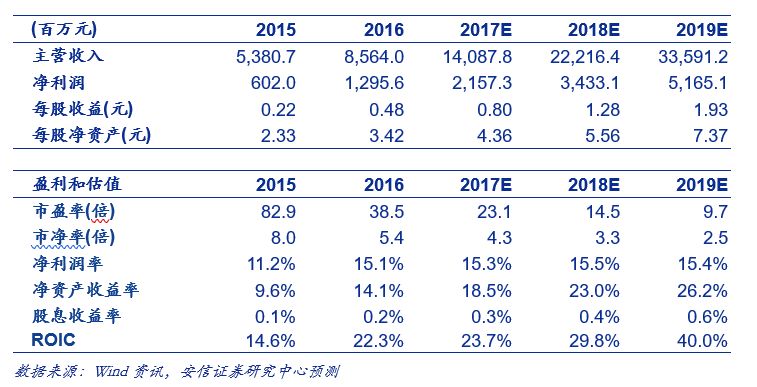

■事项:东方园林(以下简称“公司”)发布2017年度业绩快报,2017年实现营业总收入152.40亿元,比上年同期增长77.95%;实现归属于上市公司股东的净利润21.81亿元,比上年同期增长68.37%;实现EPS0.81元,比上年同期增长58.82%;实现加权平均净资产收益率21.32%,比上年同期增加3.19个pct(以上数据未经会计师事务所审计)。

■全年营收及归母净利润同比增速均超预期,H2增速更为强劲:根据业绩快报,公司2017年分别实现营业收入和归属于上市公司股东的净利润增速+77.95%、+68.37%,均超出我们的预期(我们预计营收增速+64.50%、归母净利润增速+66.50%),同时也是公司自2016年实现营收增速+59.16%、归母净利润增速+115.23%后连续第二年实现了业绩高速增长,我们判断主要为公司在手水环境等PPP项目执行顺利、工程施工收入及相应利润有所增加所致。分季度来看,公司2017Q1-Q4分别实现营业收入12.29亿元(同比+63.39%)、37.55亿元(同比+73.36%)、36.51亿元(同比+74.37%)、66.05亿元(同比+85.95%,我们推算);分别实现归母净利润-0.35亿元(同比+47.35%)、5.03亿元(同比+38.20%)、3.99亿元(同比+81.47%)、13.14亿元(同比+68.68%,我们推算),Q4增速强劲且H2较H1增速显著提升。如剔除2016H2申能环保业绩贡献实现同口径比较(公司2016H2合并申能环保归母净利润约0.72亿元),可推算出2017H2公司归母净利润实际增速或应达到84.79%。

■新签订单如火如荼,在手订单充裕,充分受益于美丽中国建设:我们根据公司已发布的公告统计,公司2017年全年新签订单金额约706亿元(根据公告项目金额统计,不含框架协议),其中PPP类项目订单占比约为97%,是公司2017年营业收入(152.40亿元)的4.6倍。2018年以来,公司公告已中标或新签的PPP项目金额已达约104.8亿元。如果考虑自2015年至今(园林生态类PPP项目一般执行周期为2-3年)公司累计公告新签订单,总金额已超过1250亿元(含框架协议),订单收入比(2017年营业收入基数)约为8.2倍,对公司后续业绩增长打下坚实基础。根据近日财政部公布的第四批PPP示范项目社会资本方统计数据显示,公司共有7个项目入选第四批PPP示范项目,入选项目总金额达到117亿元,入选项目数量及入选项目总金额均位于全体社会资本及民营社会资本前列。我们认为公司作为国内生态修复行业的先行者和龙头企业,在水环境领域拥有技术及全生命周期解决方案优势,充分受益于美丽中国建设大机遇。同时,公司还积极布局环保废固、全域旅游等产业,培育新的业绩增长点。

■第三期员工持股计划完成股票购买,深度绑定员工利益与公司利益:公司2月9日发布公告,第三期员工持股计划(云南信托-招信智赢12号集合资金信托计划)已通过二级市场累计购买公司股票46,047,584股,占公司已发行总股本的1.72%,成交金额合计895,458,018.65元,第三期员工持股计划至此已完成股票购买。公司第三期员工持股计划股票购买成交均价约为19.45元/股,而2月27日收盘价18.61元相较仍折价4.3%。我们认为,公司近年来通过实施多期股票期权激励计划及员工持股计划激发了管理层及核心骨干员工的工作积极性和创造性,提高了员工的凝聚力和向心力,将员工利益与公司利益进行了深度绑定,将极大有助于提升公司的竞争力。

■投资建议:我们预计公司2018年-2019年的收入增速分别为57.7%、51.2%,净利润增速分别为59.1%、50.4%,实现EPS分别为1.28、1.93元;维持买入-A 的投资评级,6个月目标价为25.60元,相当于2018年20倍的预期市盈率估值。

■风险提示:宏观经济大幅波动,PPP项目落地不及预期,工程进度不及预期,员工持股及股权激励进展不及预期,项目回款及存货、应收账款跌价风险等。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。