近一年来,电力设备新能源行业新股上市较多,国君电新团队为您解读,新股系列之十六:大烨智能(300670.SZ),

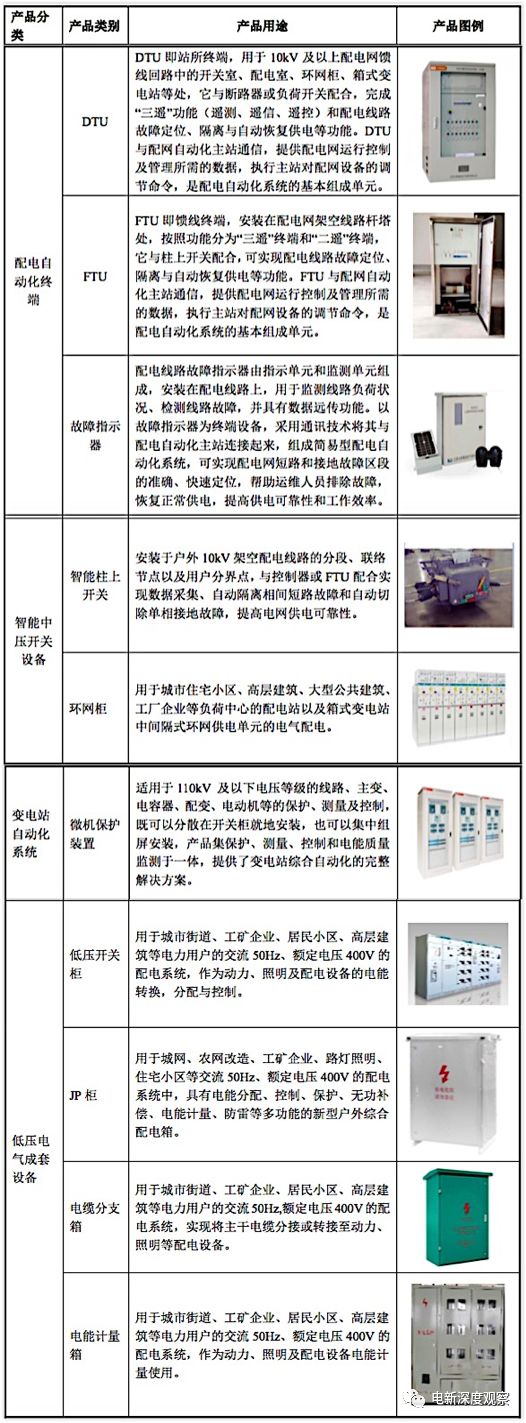

配网一二次设备制造。

1.1 主营业务与属性定位

公司主营

110KV

及以下配网环节的一二次设备,其中中压开关与低压电气成套营收占比

90%

,二次设备中的配电终端、变电站自动化营收占比

8%

。

公司产品定位是110KV及以下配电网环节的中低压一二次设备,如开关柜、环网柜、柱上开关、配电终端DTU/FTU等,

属性是投资驱动型的传统电网设备制造,下游客户与盈利模式基本是电网招投标,业务景气跟随电网投资

。

1.2 产销量与客户结构

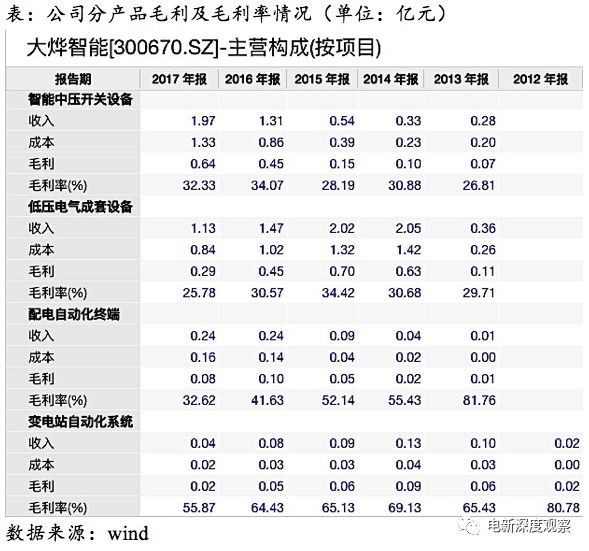

公司

2017

年较上年低压电气成套设备类产品产销量大幅减少,而智能中压开关设备类产品上涨较多。主要原因是受国家电网发展方向的影响,智能中压开关设备类产品是国家电网推广一二次融合类产品的主攻方向,因此公司在

2017

年向智能中压开关设备投入较大。

公司主要客户为国网各省网公司,2014年、2015年、2016年来自国家电网的销售收入分别占公司主营业务收入的98.95%、97.52%、90.56%。

1.3 财务分析

毛利率净利率:

2017

年公司综合毛利率

30.11%

,净利率

33.61%

,毛利率较上年所有下降,主要受公司产品生产所需的主要大宗材料价格上涨影响。

期间费用:

公司销售费用与管理费用占营收比例近年较稳定,几无财务费用,反映公司电网招投标的盈利模式使得公司业绩波动性与成长性减弱,也没有太大资本开支和投入。

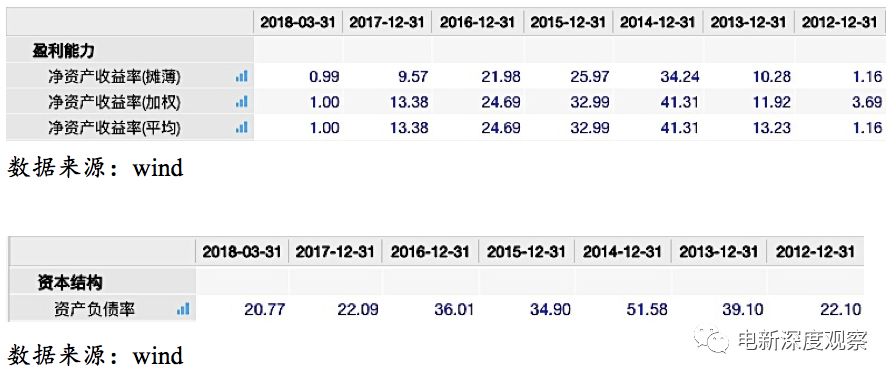

ROE:

公司

ROE

在

2017

年有较大幅度的下滑,一是受公司

2017

年毛利率下降影响;二是公司在

2017

年收到募集资金后资产负债率和资产周转率均有较大幅度下降。

经营性现金流净额:

2017

年公司经营性现金流净额有较大幅度下滑,主要原因为当年购买商品、接受劳务支付的现金有所增加

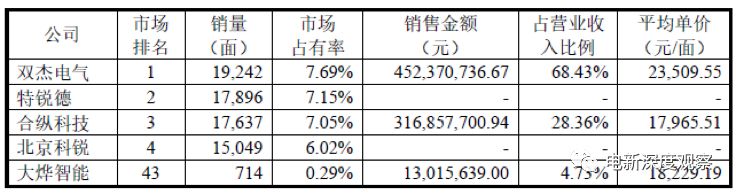

与制造业大多数行业类似,公司产品竞争力主要评判标准就是通过下游客户及其份额判断,传统电网设备公司就是通过国网中标份额判定其竞争力。

大烨智能主营中低压一二次设备,据招股书披露的公司份额数据,公司环网柜中销量最大的12KV环网柜招投标中,公司份额0.29%。

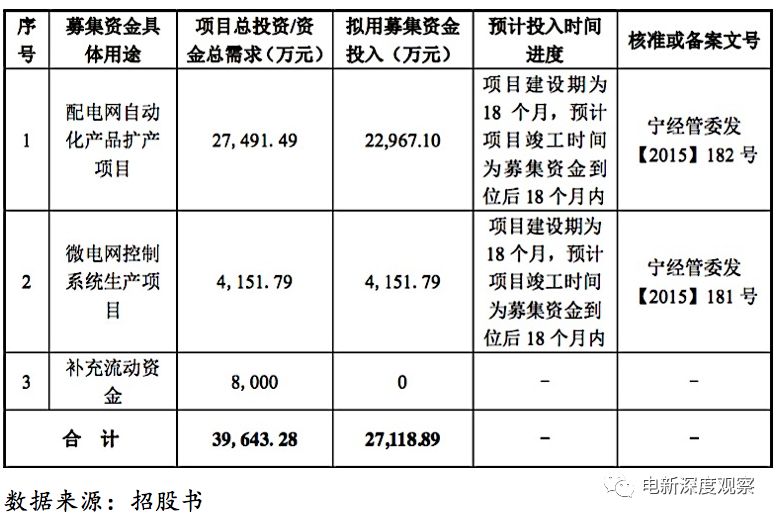

公司本次拟募资2.7亿元投入到配电网自动化产品扩产项目与微电网控制系统生产项目,主要产品均为公司现有产品,旨在进一步提高企业的市场占有率。其中,配电网自动化产品扩产项目建设期为18个月,达产后将增加14,000台配电自动化终端、10,000台智

能柱上开关、5,700面环网柜的产能;微电网控制系统生产项目建设期为18个月,达产后将增加微电网控制系统每年160套产能。

4.1 市场空

间

国家能源局

2015

年

8

月印发了《配电网建设改造行动计划(

2015-2020

年)》,《行动计划》提出到

2020

年,我国配电自动化覆盖率将达到

90%

。按照国家能源局的要求,通过实施配电网建设改造行动计划,有效加大配电网资金投入,

2015-2020

年,配电网建设改造投资不低于

2

万亿元,“十三五”期间累计投资不低于

1.7

万亿元,其中智能配电网建设将成为我国电力行业新一轮的投资重点,未来市场空间广阔。

4.2 竞

争格局

1)

智能中压开关设备

根据公司近年来参与的国家电网所属省份(市、区)柱上开关招标的数据统计,参与招标的内资厂家约有178家,外资厂家约6家。因此,保守估计国内生产柱上开关的厂家超过200家。

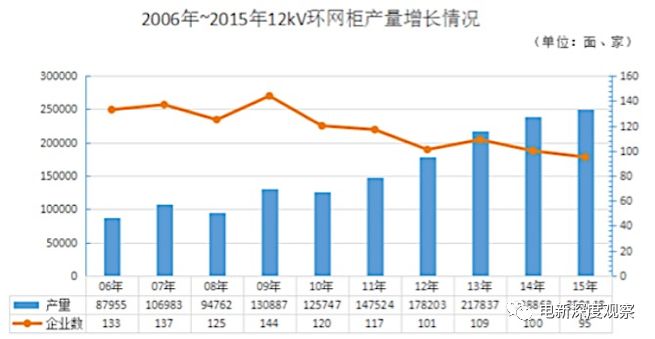

根据《高压开关行业年鉴(2015)》提供的数据,从事12kV环网柜生产的企业情况如下:

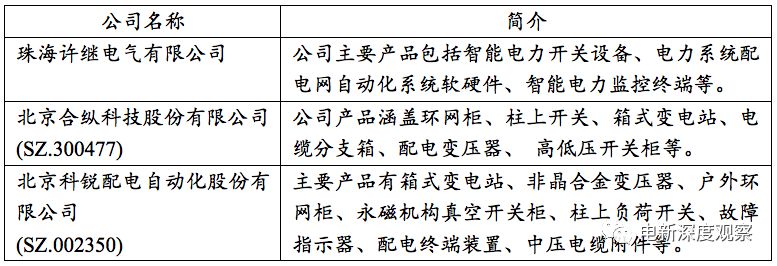

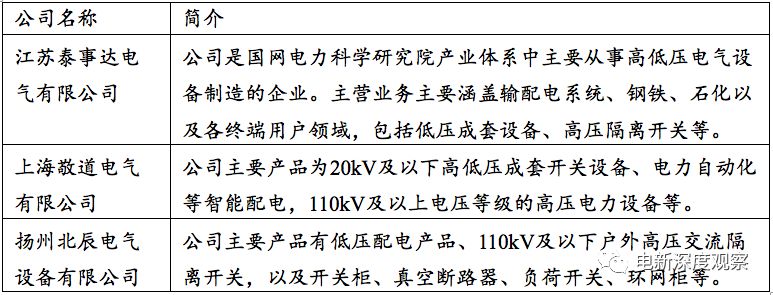

在智能中压开关设备生产和销售领域,公司的主要竞争对手如下:

2)低压电气成套设备:

据2016年国家电网集中招标的数据统计,参与招标的内资厂家约有160家,估计国内生产低压电气成套设备的厂家超过200家。在低压电气成套设备生产和销售领域,公司的主要竞争对手如下:

4.3 行业趋势

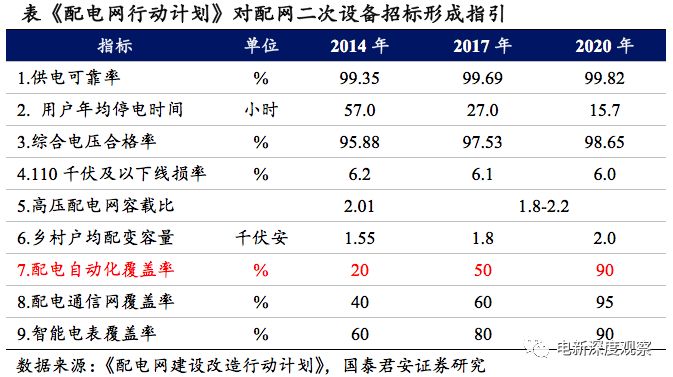

《配电网行动计划(2015-2020)》提出配电自动化覆盖率“三年一倍”,二次设备将成为十三五电网持续投资的重点。

①《行动计划》提出持续提升配电自动化覆盖率,中心城市(区)、城镇地区推广集中式配电自动化方案,合理配置配电终端,缩短故障停电时间,逐步实现网络自愈重构;乡村地区推广简易配电自动化,提高故障定位能力,切实提高实用化水平;②《行动计划》指出配电自动化覆盖率要从2017年50%提升至2020年90%的“三年一倍”自动化提升空间,在2014-16年二次设备招标平稳的态势下,2017-2020年二次设备逐渐扩大招标规模。

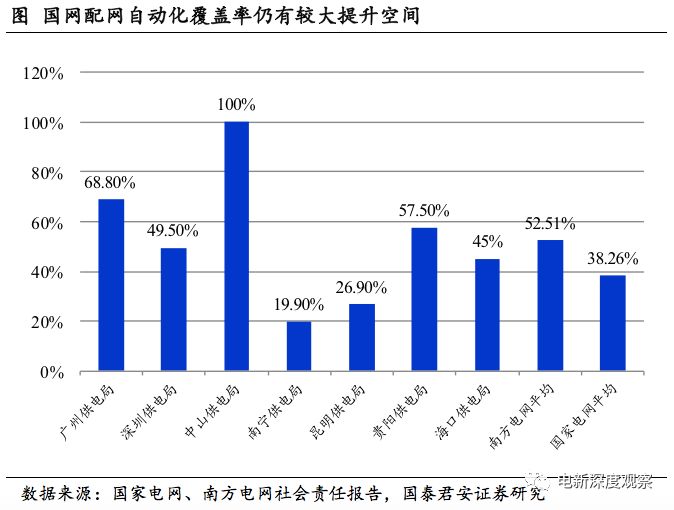

2016年国家电网社会责任报告披露年内国家电网城市配网配电自动化覆盖率38.26%,这一自动化率低于南方电网各主要供电局的平均水平。

业绩:公司

2017

年营业收入

3.40

亿元,同比增长

8.12%

;归母净利润

0.55

亿元,同比增长

0.96%

。

2018

年一季度营收

0.54

亿元,同比增长

17.62%

;归母净利润

0.06

亿元,同比增长

73.39%

。

2018年上半年,公司研发费用较去年同期增加82%;非国网集中招标业务占比增加,而非国网集中招标业务毛利率低于国网集中招标业务。公司预计2018年上半年归属上市公司股东净利润为0.13-0.14亿元,同比下降32.32%-34.25%。

公司于2017年7月3日上市,当前市值为38.20亿元。公司自2018年5月18日

停牌至今,

拟股份+现金以12.8倍PE收购苏州国宇70%股权,对价3.15亿元,标的公司主营

碳纤维材料及电缆等

,100%股权业绩承诺2018-2021年分别不低于0.35、0.42、0.48、0.55亿元。

风电小组赛-新股点球之一:江苏新能(江苏国资委旗下风电运营商,苏东风)

风电小组赛-新股点球之三:禾望电气(风电变流器龙头,毛利率是光伏逆变器一倍)

风电小组赛-新股点球之四:双一科技(世界顶级风电豪门的零部件供应商)

光伏小组赛-

新股点球之五:捷佳伟创(光伏电池生产设备,东南亚市场崛起)

光伏小组赛-

新股点球之六:芯能科技(工业屋顶光伏开发运营商)

光伏小组赛-

新股点球之七:振江股份(西门子风机结构件供应商)

光伏小组赛-

新股点球之八:岱勒新材(光伏降本增效催生金刚线改造)

电力设备小组赛-新股点球之九:

捷昌驱动(医疗办公驱动产品:定制化消费属性)

电力设备小组赛-新股点球之十:

伊戈尔(佛山照明电源制造商:海外巨头ODM渠道)

电力设备小组赛-新股点球之十一:

泰永长征(64%毛利率的电源电器伊戈尔)

电力设备小组赛-新股点球之十二:

亿嘉和

(

电网检测监测环节,业务景气跟随电网投资)

电力设备小组赛-新股点球之十三:长缆科技(电缆附件制造商:成熟期行业的轻资产制造)

电力设备小组赛-新股点球之十四:百达精工(汽车零部件业务走出成长股路径,营收六年翻五倍)

电力设备小组赛-新股点球之十五:

洛凯股份(低压电器上游零部件,GE、施耐德、ABB、正泰供应商)