一、混改有望带来积极变革,H股估值合理具备一定优势,长期看改革带来的盈利质变效果

1、引入多元化战略投资者,联通混改有望带来积极变革

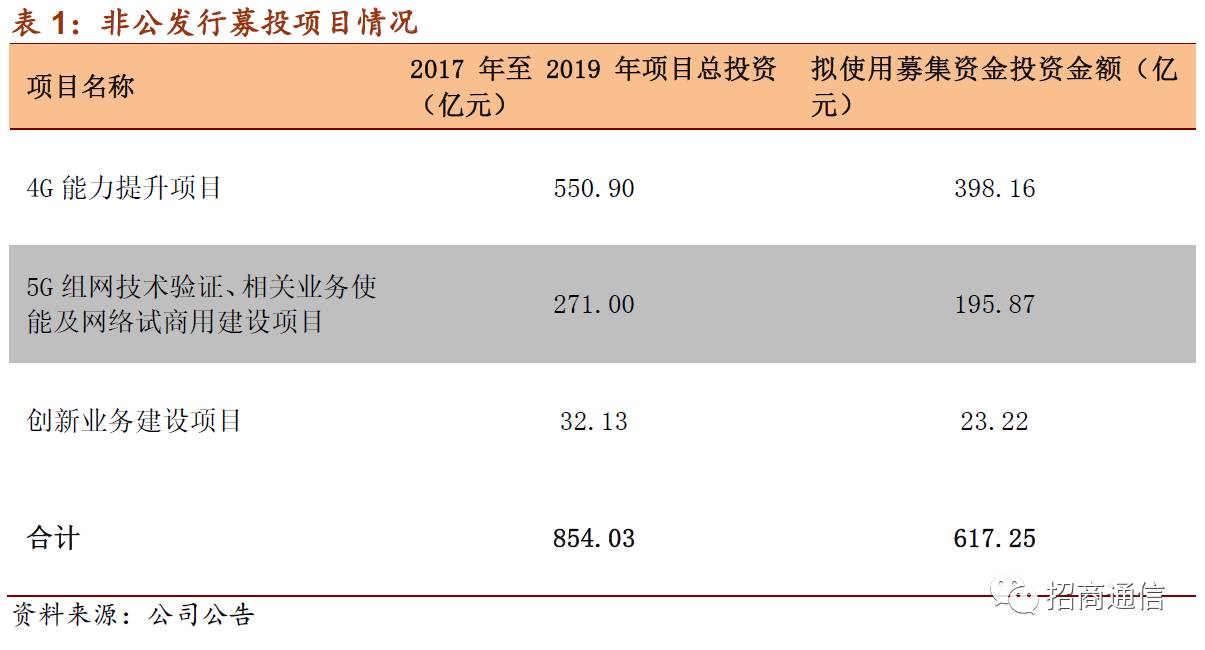

中国联通公布混改发方案,战略投资者认购90.4亿股中国联通A股股份,并向联通集团公司购入19亿联通A股公司股票,占扩大后已发行股本35.2%,价格为6.83元每股。拟向核心员工授予8.5亿股限制性股票,价格为3.79元每股。战略投资者主要包括互联网公司巨头、在垂直市场行业领先的企业、金融企业和产业基金四大类别。新战略投资者持股将上升到35.2%,交易总对价779.14亿元。募集资金有联通运营公司用于4G能力提升;5G组网技术验证、相关业务使能及网络试商用建设项目;及创新业务建设项目。

参与联通此次混改的14家公司分别为四类公司:

四大互联网公司

—腾讯、百度、京东、阿里,并开展零售、云、渠道、内容等多个领域合作;

垂直行业公司

—苏宁云商、光启Kuang-Chi、滴滴、网宿科技、用友、宜通世纪,在物联网、CDN、系统集成领域深度合作;

金融企业产业集团

—中国人寿,在产业互联网、支付金融领域合作;

产业基金

—中国国有企业结构调整基金股份有限公司、前海母基金,产业基金则为联通提供其投资的大量央企、地方国企、民营企业进行更多对接的机会。

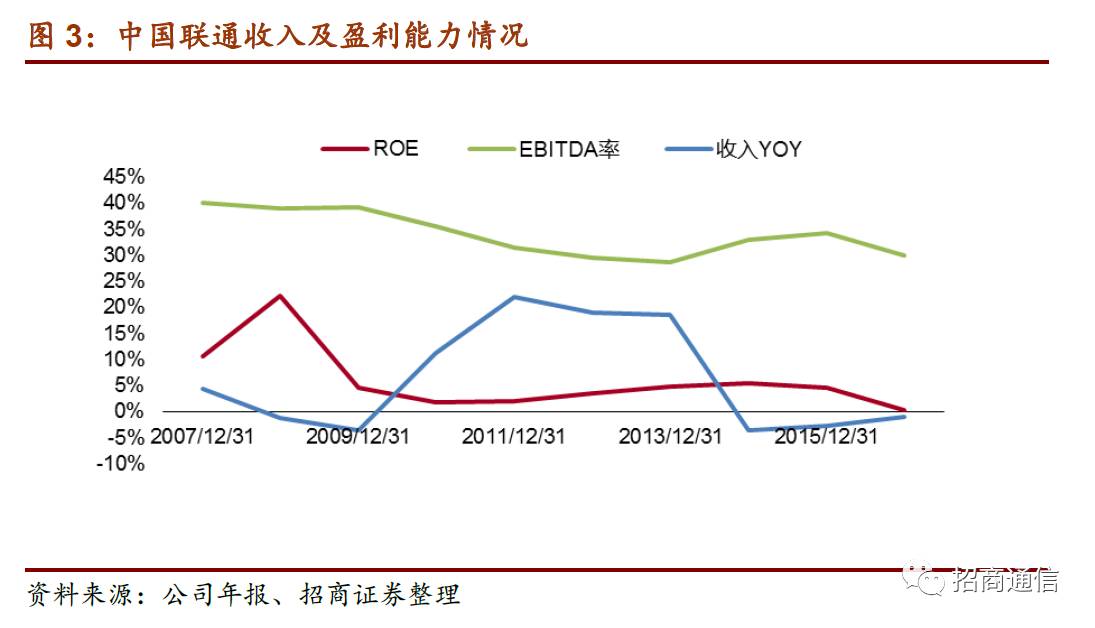

中国联通作为三大运营商中最小的运营商,在网络规模、业务创新、运营效率等方面与其他两家运营商相比并不占优势,在面临电信市场饱和以及中移动4G和固网宽带冲击的同时,资本支出以及费用也承受较大压力,近两年盈利能力急剧下滑,营业收入增速也从3G后的高速增资回落到负值,净利率从3-4%下滑至1%以下,ROE从4%下滑至0.5%左右。

我们认为此次混改中国联通作为唯一一家集团整体混改试点,引入了14家四类主体参与混改,并推出员工持股,在经营、管理、创新业务发展生态圈构建等多个维度有望带来积极变革,此次混改有可能成为解决联通现存问题的一种途径,

特别值得一提,今年上半年联通新增3400万4G用户中,超过2600万用户是通过与互联网企业采取2I2C的创新模式开展的,同时,借助互联网的营销渠道,也推动联通上半年销售费用下降6%,借力效果初步体现。

2、H股估值合理具备一定优势,A股取决于改革带来成长空间

通过对比三大运营估值发现,PE方面,目前由于中国联通处于市场竞争劣势,盈利能力较弱,PE远远高于中国移动和中国电信。

PB方面,中国联通H股低于中国移动而略高于中国电信,具备一定优势

,而中国联通A股最高为2.02X(若考虑此次混改650亿资金的增发,中国联通A股PB变为1.74X)。

EV/EBITDA方面,中国联通H股都低于中国移动和中国电信

。

但同时中国联通A和H股的PE估值远远高于中国移动和中国电信,

而主要因为公司ROE或盈利能力太弱不足1%,远远低于中国移动和中国电信。

综上,

从PB和EV/EBITDA 来看,联通H股估值合理具备一定优势,而对于A股来看,取决于改革带来的成长空间,从主题性角度,H股的估值较A股有优势。

从长期看,混改能否改变中国联通的竞争劣势,通过提升盈利能力,将投入有效转变成盈利,可以从两方面观察:一是后4G周期投资Capex的减少,带来折旧的减少,这个周期相对比较长。二是来自网络规模效应,即收入增加,同时不增加成本。

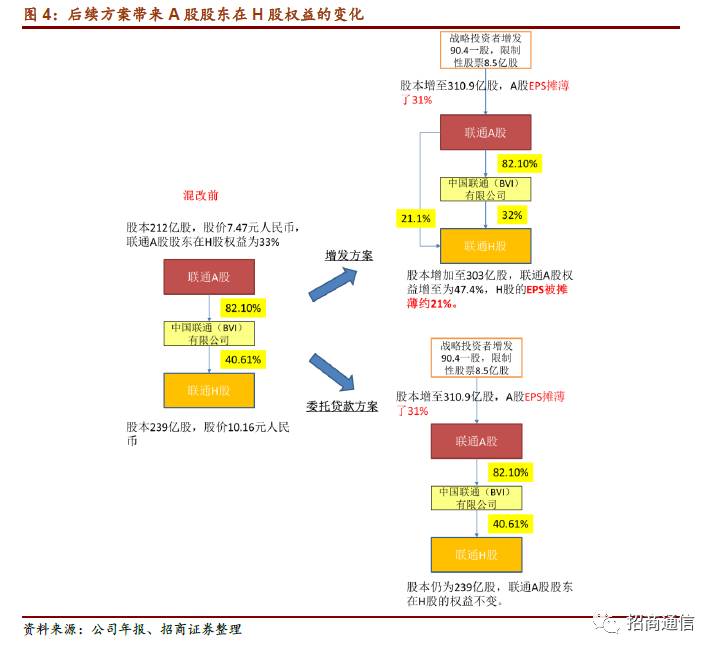

3、关注后续方案带来联通A股股东在H股中的权益变化

联通红筹公司(762,H股)为联通运营公司主体,而联通A股(600050)为联通红筹公司的少数股东,持有33.3%权益。

而此次混改层面在联通A股公司,

根据方案,战略投资者将认购90.4亿新股,折合617.4亿元,并从联通集团购入19亿股老股,折合129.7亿元,同时考虑员工授予8.5亿股限制性股票,混改后联通A股总股本达到310.9亿股,当前股价对应市值将为2322亿元。

我们假设联通A股将其中650亿元投入到联通红筹公司中(具体方案待定,联通集团换老股的129亿元尚未考虑),我们分增发和贷款两种情况进行假设,中国联通A股股东在增发条件下,对于H股的权益将从原来的33%提升至47%,而H股股东权益相应摊薄。

方案一:联通A股公司以650亿资金参与联通H股的定向增发,结果:A股股东在H股权益提升至47%,H股股东权益被摊薄近21%。

方案二:联通A股公司以委托贷款形式给予联通H股650亿资金,A股股东摊薄了31%,其在H股中的权益没有发生变化。