文:凭栏欲言

对黄金的观点,我已经写过多次,时间跨度也有两三年了,基本上这两三年观点都得到了验证。

凭栏对黄金的观点一向明确,而且没有变。

需要注意的是,

立足点在长期(长期逻辑与短期完全不同,短期操作请注意区分)。

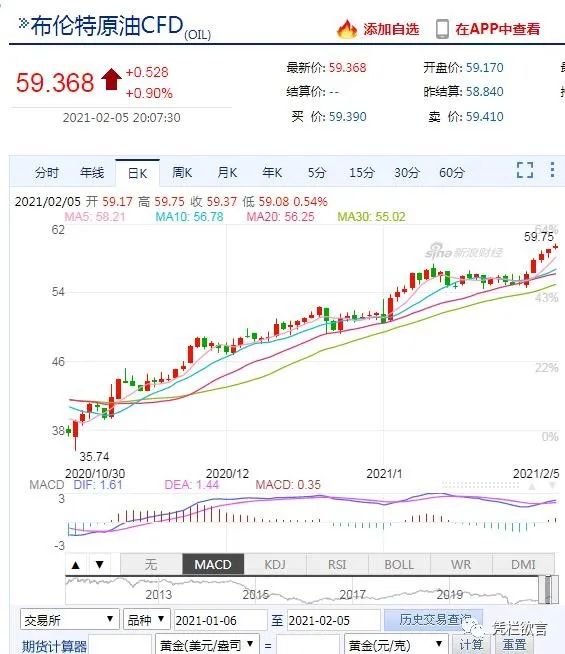

昨夜,黄金再次跌破1790美元/盎司。

同期,石油屡创新高。

石油屡创新高喻示了未来通胀可期,从这点来看,黄金明显受到了压制。

黄金的走势似乎有点神似1968年。

1968年,黄金危机袭来,黄金价格突破锚定价35美元/盎司,

此后被短暂压制。

1971年,黄金被迫脱钩;1980年,金价800美元/盎司,较1971年涨超20倍。

本文会回温一下1968年黄金危机,并与2021年进行比对。

01

1967

上世纪60年代初,美国的贸易伙伴已经开始质疑美元过于泛滥,指责美元输出通胀。

1964年,外国官方持有的美元已经超过美国库存黄金价值,市场开始怀疑,美元是否还能维持35美元/盎司的黄金价格?按照金本位制度,此时美国常规应对措施应该是提高利率紧缩货币,直至货币回流。但一个全心全意对抗经济下行的美国政府,显然不会轻易采取紧缩措施。

1)

财政在扩张。60年代美国减税为经济提供扩张性动力。

2)

货币不紧缩。短期利率缓慢上行,货币紧缩力度不够,货币流出仍在继续。

为在扩张性政策下减缓货币流出,美国政策开始触及一些公认的禁地。

美国触及禁地其实并不是什么罕见事情,1930年代罗斯福强征黄金之后,美国政府时不时的就会触及禁地。1960年代,为减缓货币流出,美国开始对

资本设限

,对外国筹资征税,并要求银行“

自愿

”消减其海外贷款。

但管制并没有发生作用,限制美元外流政策造成了惊吓效果,

大量海外美元不敢回流

,海外美元并没有如愿减少。管制还诱发了另一个副作用,吸收美元存款和发放美元贷款,在欧洲迅速繁荣起来,离岸美元市场繁荣导致大量美国业务被欧洲分流。

60年代末,美国政策扩张过度,国际逆差不断攀升,对美元信誉的质疑声越来越大,美联储主席马丁提醒,根据他长时间的观察,

美元的稳定最终将比美国拥有多少军队更有利于美国的安全。

对美元信心的质疑最终导致黄金危机的发生。

1967年11月17日,英国大使没有任何事前沟通突然通知美国总统约翰逊,英镑将在第二天贬值14.3%。英镑贬值引发持有纸币的不安全感,黄金兑换潮出现。

各国政府协调合力卖出黄金,

1967年11月20——27日,一周时间市场已经兑换了64.1亿美元黄金,其中美国占了59%。

为了保持人们对美元的信心,美国政府宣布将采取措施从三方面保护美元:

1) 总统承诺保证35美元兑换1盎司黄金;

2) 财政部长和政府当局说服其他国家同意维持现有的体制和汇兑比例;

3) 以减少支出和增加税收的一整套计划来平衡国际支付,减少美元输出,恢复市场对美元的信心。

美国政府救市措施宣布之后,短时间起了效果,黄金兑换压力减轻。

2021

年,美国新财长耶伦上任称不寻求弱美元;美债收益率攀升似乎有利于恢复市场对美元的信心。

02

1968

几个月后,市场再次发起攻击。

1968年3月4日,黄金总库在一周之内流失了1.23亿美元黄金。3月8日,黄金总库流失达到了1.79亿美元。3月13日流失黄金2亿美元。美联储主席马丁警告他们的欧洲同行,美国将关闭黄金兑换市场。

为应对黄金危机,十国集团的华盛顿会议达成了“华盛顿黄金协议”:

1)

黄金交易开始实行“双轨制”,官方市场维持35:1的价格,私人市场黄金价格浮动,根据需求定价。

2)

废除黄金准备金制度(以前发行货币要求有25%的黄金储备),减少了黄金储备要求,这导致黄金储备可能会被投入市场,

这会增加市场黄金供应,压制了黄金的上涨预期。

3)

“特别提款权”的出现。以“纸黄金”形式来满足世界经济增长对通货的需求,这可以减少美元输出压力,背后会减少黄金通货性需求,压制黄金价格。

“华盛顿黄金协议”标志着“黄金危机”暂时告一段落。

2020年,各国央行购入黄金量创2016年以来新低,2020年3季度,各国央行约抛售黄金13吨,

对黄金价格形成压制

。

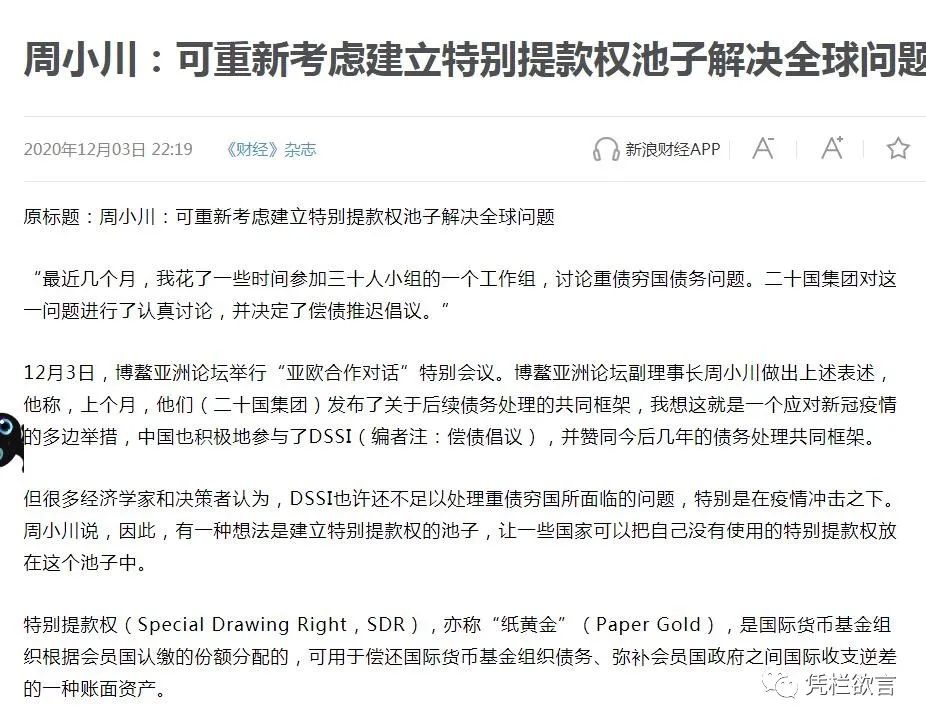

2020年末,中国央行前行长周小川认为可重新考虑建立特别提款权池子解决全球问题。

一些相似信号出现!

恰如1968年黄金危机之后一致,2020年三季度至今,黄金价格自高位(2074美元/盎司)持续回落。

03

1969

经过长时间的扩张性政策,1969年,美国货币政策重新趋紧,美国财政部短期债券利率上升至7.25%,长期债券利率已经到了8%,比美国人的记忆里都高。

紧缩政策导致短期资本回流美国,实际上也导致黄金流向美国,美元实际利率升高,持有黄金存在机会损失,黄金需求大降。黄金危机似乎已经远去。

2021

年,经过长时间的扩张性政策,美元货币政策会否调向收紧?

04

1970

但好日子并没有多久。货币收紧之后,1970年,美国经济再现衰退,新任美联储主席阿瑟伯恩斯实施了宽松型货币政策,短期资本流向报复性逆转,黄金再次外流。

1970年底,在扩张性货币政策之下,

经济看上去衰退不是很严重,但复苏看上去也不强劲

(是不是有一丝熟悉感)。

最糟糕的是,消费物价在持续上涨。

“滞涨”这个词眼首次出现。

死亡螺旋

指的是实体经济在更高的负债率和更深的经济衰退之间螺旋式下坠,债务持续上升,实体偿债压力更大,压制经济无法实现增长,反复反馈的恶性循环。

很显然,上世纪70年代的世界经济已经具有了死亡螺旋特征。

黄金既是逆周期资产也是抵御通胀资产,这赋予黄金再次爆发的能量。1971年5月,再次爆发大规模抛售美元兑换黄金风潮,到当年夏天,美国黄金储备已不足100亿美元,美元贬值的形势越来越明显,由此引发了一场资金外逃的狂潮,并于7、8月份达到了顶点。

1971年8月15日,尼克松宣布,美元退出金本位。

1971年,

美国政策再次触及禁区,美国开始实行工资与商品价格管制。

此后,

黄金陷入越加息越上涨的怪圈。

原因在于美联储对加息(压制经济)总是顾虑重重,这导致美元

利率的上涨总是滞后于通胀的攀高,

美元屡屡提高名义利率

,但实际利率仍然为负,黄金价格持续飙涨。

直至沃尔克上任,美联储一改盯住短期利率(价格)的政策,开始盯住货币总量,美元短期利率一度达到20%,

美元实际利率从-4%上升至10%,

最终摁住了黄金这匹疯马。

也最终结束了死亡螺旋。

这段时间的黄金飙涨历史,

又分为两个高潮,一个是1975年,一个是1980年,两次大爆发期间,美元实际利率均跌破-4%。

沃尔克的接任者格林斯潘上任后,美联储货币政策重新改为盯住短期利率,持续至今。

这重新埋下了美元泛滥的种子。

05

黄金与美元汇率的关联性

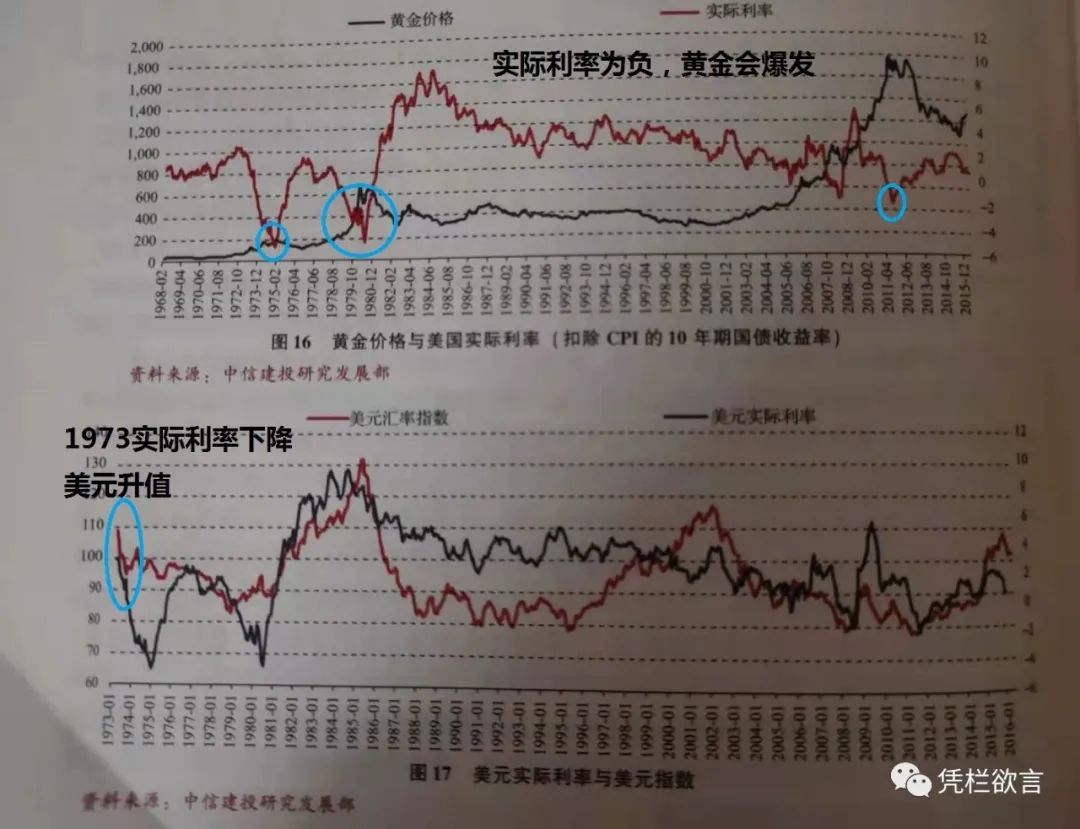

从长期历史观察,黄金价格与美元指数都与美元实际收益率紧密相关,多数时间来看,黄金与美元指数(反向)关联性很强。

但也有部分时间黄金与美指的关联度不大。

长期来看,美元实际收益率下降黄金会上涨,美元实际收益率为负,黄金价格会冲击性爆发。

但在美元实际收益率下降情况下,美元汇率也可能大涨。

1973年,美元实际收益率迅速下降,美元意外大涨,原因中东战争和石油危机的困扰让市场发现,美国仍是一个相对强大,稳固的堡垒,美元仍具有麻烦时期的安全感。