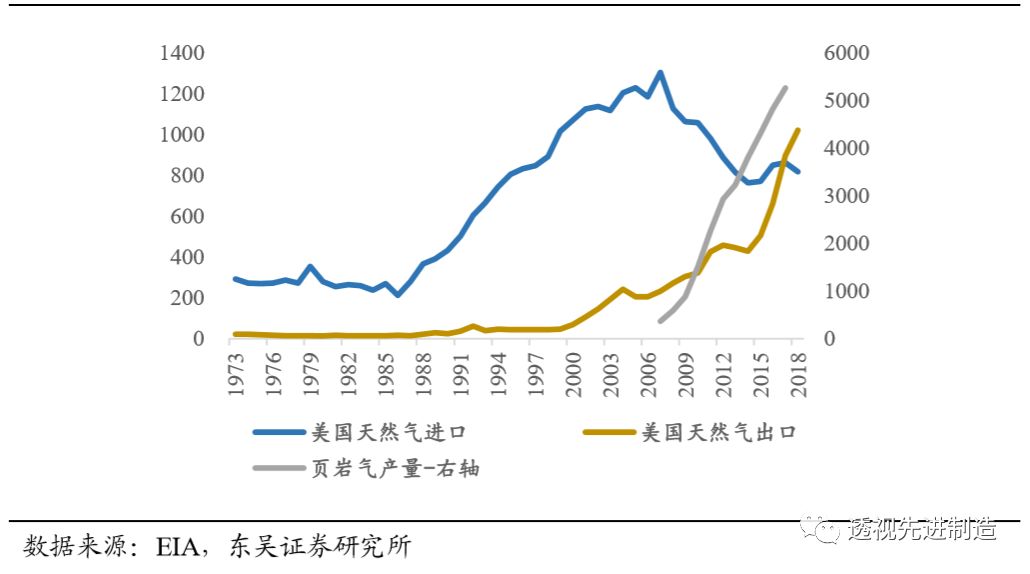

页岩气勘探开发始于美国,经过多年摸索,美国目前已通过页岩气革命实现了天然气全面自给自足,并成为天然气净出口国。

2002年美国页岩气占天然气总产量的2%,而至2017年这一数字已近70%。依靠页岩气的开发利用,2007-2017年美国天然气产量复合增速达3.5%(对比1997-2007年复合增速0.2%);2017年美国天然气出口量首次超过进口量,成为

天然气净出口国。

图8:2017年美国成为天然气净出口国(亿方)

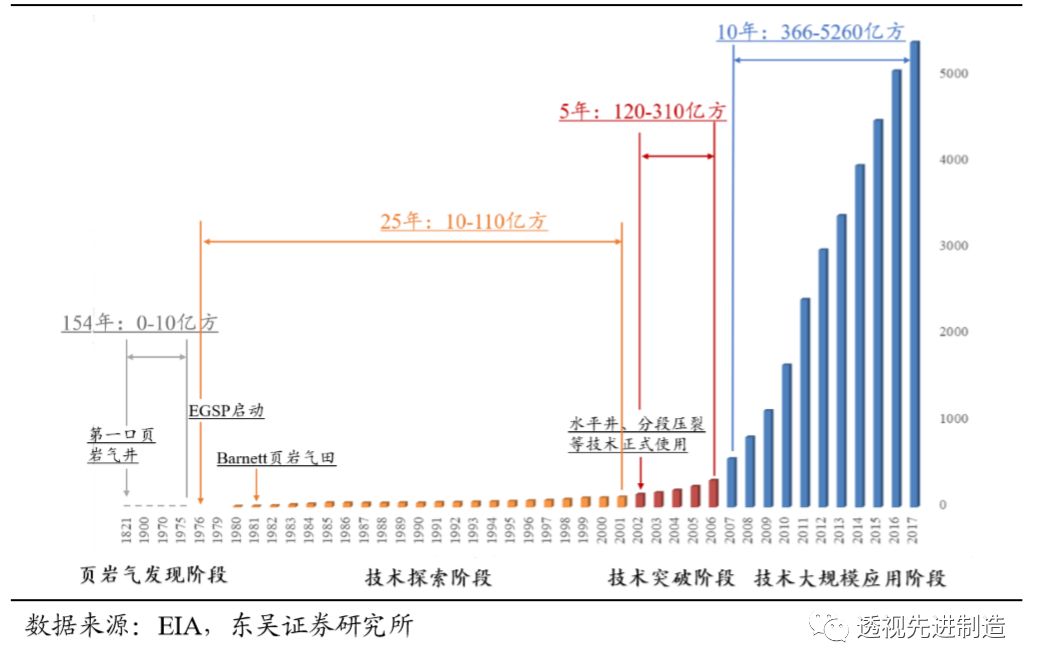

美国页岩气革命的进程可根据技术进展分为四大阶段,分别是:页岩气发现阶段——技术探索阶段——技术突破阶段——先进技术大规模应用(产量高增)阶段。第一阶段(1821年-1975年)

是页岩气的发现阶段,此阶段受限于技术和地质认识的欠缺,人们并未对页岩气进行大规模的开发利用;

第二阶段(1976年-2001年)

是技术探索阶段,由于能源危机的出现,美国政府大力推进非常规天然气的开采与研究,此阶段页岩气开采实现了小规模的经济性,产量不断上升;

第三阶段(2002年-2006年)

为技术突破阶段,此阶段水平井和多段压裂等关键技术开始应用,实现了页岩气开采的大规模经济性产量继续稳步提升。

第四阶段(2007年以后)

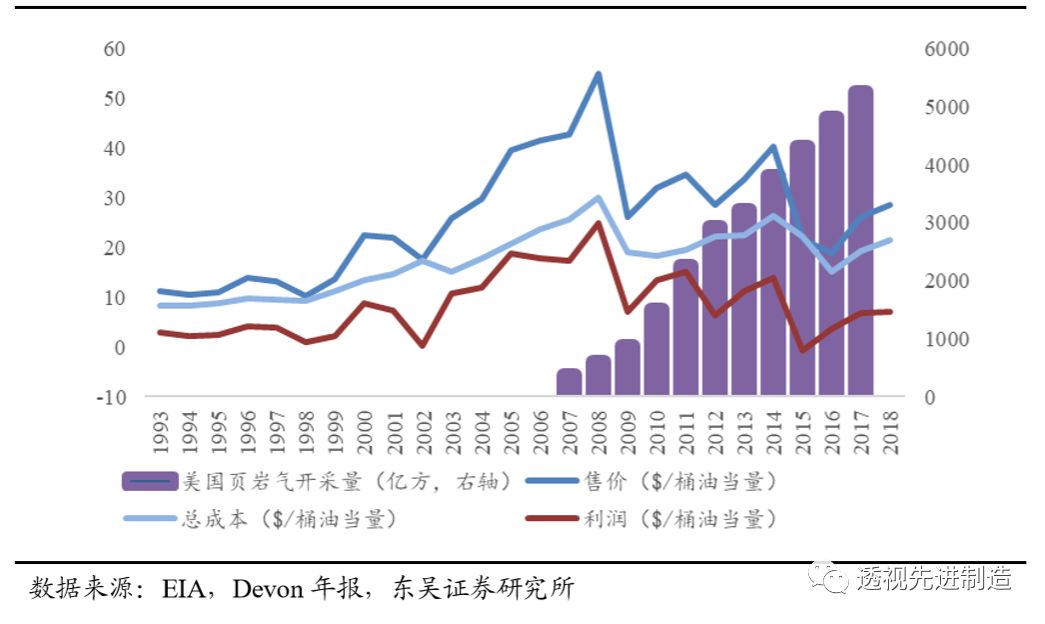

为产量高增阶段,新技术的在全国的推广应用叠加2007-2008年油价的进一步上攻带动气价达到历史峰值,同时带动了页岩气产量激增;2011年前后,随着马塞勒斯区块页岩气产量的迅速释放,为美国页岩气生产又一次注入了新的动力;2014年-2016年,由于油价波动等因素,页岩油气产量进入短暂的波动调整期,页岩油的开采量出现减少,页岩气开采增速也有所放缓。但由于至此页岩气开采成本的大幅下降已提供了较强经济性保障,产量规模仍保持增长。2017年,美国页岩气/天然气总产量达5260/7727亿方,再创历史高位。

图9:美国页岩气革命进展

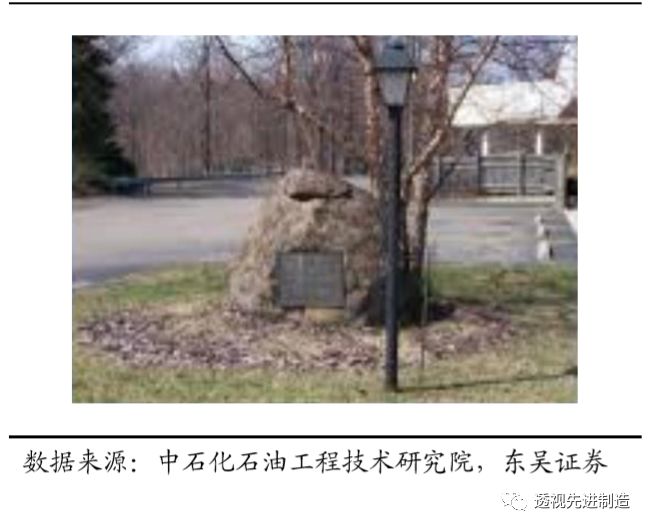

2.1. 页岩气的发现阶段:1821年-1975年,未实现大规模开采

页岩气开发早期,由于地质认识和开采技术不足,仅限于传统裂缝性页岩气的开发,大规模深井开采并未出现。

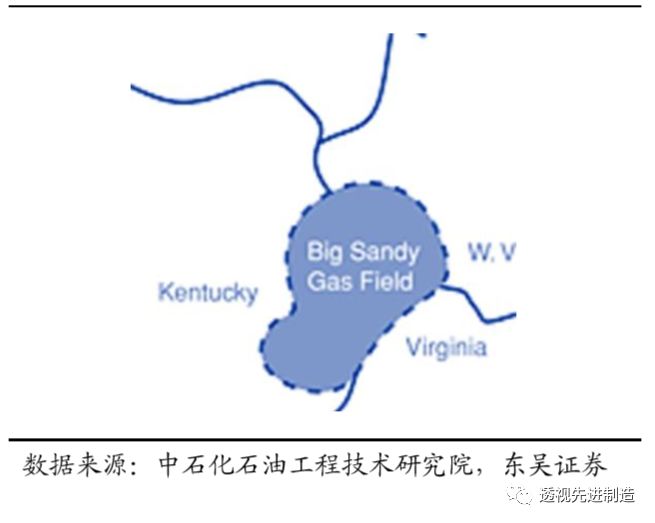

1821年,William A. Hart在美国纽约州弗里多尼亚钻了第一口产自页岩的商业天然气井(27 英尺深)。1914年,在阿巴拉契亚盆地泥盆系Ohio页岩中,发现了世界第一个页岩气田—Big Sandy。1821-1975年期间, 美国的页岩气完成了从发现到工业化生产的发展过程。

但受地质认识和技术手段的限制,

人们对这类资源并没有重视,没有认识到它的很大潜力,该阶段

仅限于传统的裂缝性页岩气的开发

,页岩气深井开发并不普遍,产量也较少。

图10:第一口页岩气井——Fredonia ,NY

图11:世界上第一个页岩气田——Big Sandy

2.2. 技术探索阶段:1976年-2001年,页岩气经济性不高

2.2.1. 石油危机叠加天然气短缺,非常规天然气勘探需求日益强烈

70年代石油危机敲响美国能源安全警钟,同时天然气价格管制带来天然气供不应求,能源短缺促进了非常规天然气的勘探需求。

上世纪70年代,美国开始推进非常规天然气(页岩气、致密气和煤层气)的勘探与开发,这一决策与当时的经济社会环境密切相关。一方面,1973年10月,第四次中东战争开启。OPEC为了打击以色列及支持以色列的国家,宣布石油禁运,造成油价上涨,原油价格从1973年的不到3美元上涨到超过13美元。第一次石油危机加剧了美国国内的滞胀状况,给严重依赖石油进口的美国敲响了能源安全的警钟。

另一方面,1970s美国天然气价格管制政策引发的天然气短缺

也增强了勘探非常规天然气的需求。1978年前,美国政府实施天然气价格上限管制,州际天然气价格上限设定在市场化均衡水平以下,过低的气价导致需求猛增。而生厂商由于利润微薄,勘探和开采动力下降,天然气市场供应严重短缺。

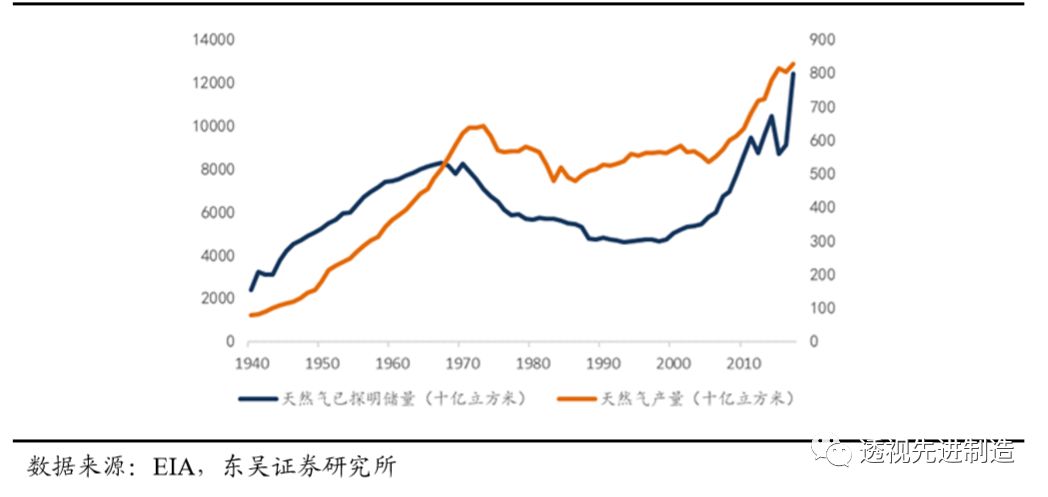

短缺首先出现在天然气储量上

,天然气已探明储量在1967年达到顶峰后开始迅速下降。同时期,已探明储量与产量之比从1969年的13:1下降到1979年的9.8:1。

之后天然气产量也开始逐年下滑。

图12:20世纪70年代美国天然气产储量双双下滑

2.2.2. 国家计划与私企创新并行,探索页岩气技术创新

美国的页岩气技术创新是由国家联合各私营企业共同推动的,具体表现为国家部门设立专项研究计划,依托国家科研院所资源,联合企业进行技术探索。

1976年,美国能源部(DOE)联合油公司、科研机构、高校等单位开展了非常规天然气(页岩气、致密气和煤层气)评价和开采方法研究。

其中针对页岩气,

1976实施了东部页岩气工程(EGSP)

,EGSP在美国东部的阿巴拉契山脉盆地、密歇根盆地和伊利诺伊盆地展开,一直延伸到了90年代。这项工程主要目的有3个:

(1)开展精确的页岩气资源评价;(2)建立勘探选区原则;(3)开发和完善的成本有效的页岩气开采技术。

通过三十多年的研究工作,建立了一个向美国公众开放的庞大数据库,其中包含了页岩气储藏、形成机理等若干技术资料,甚至还将一些关键地质数据,如东北部泥盆纪页岩的上百张详细地质构造图公之于众。东部工程填补了美国油气行业在页岩气领域的空白,而在此基础上所掌握的地质资料也成了美国油气公司从辽阔的地下深处获取页岩气的成败关键因素之一。

1980年,美国天然气研究所(GRI)

实施了包括钻井取样、实验分析、压裂增产技术开发等30多个项目的“东部含气页岩研究计划”。该计划促进了美国页岩气的技术研究,使得页岩气勘探开发、理论研究迅速扩展到美国其他地区。

1990s,美国天然气技术协会(GTI)

组织大批科研力量,对水平钻井、水力压裂技术、取芯实验技术等页岩气开发的关键技术进行深入研究,逐步构建了以岩芯实验为基数、以储层改造为重点的勘探开发体系。

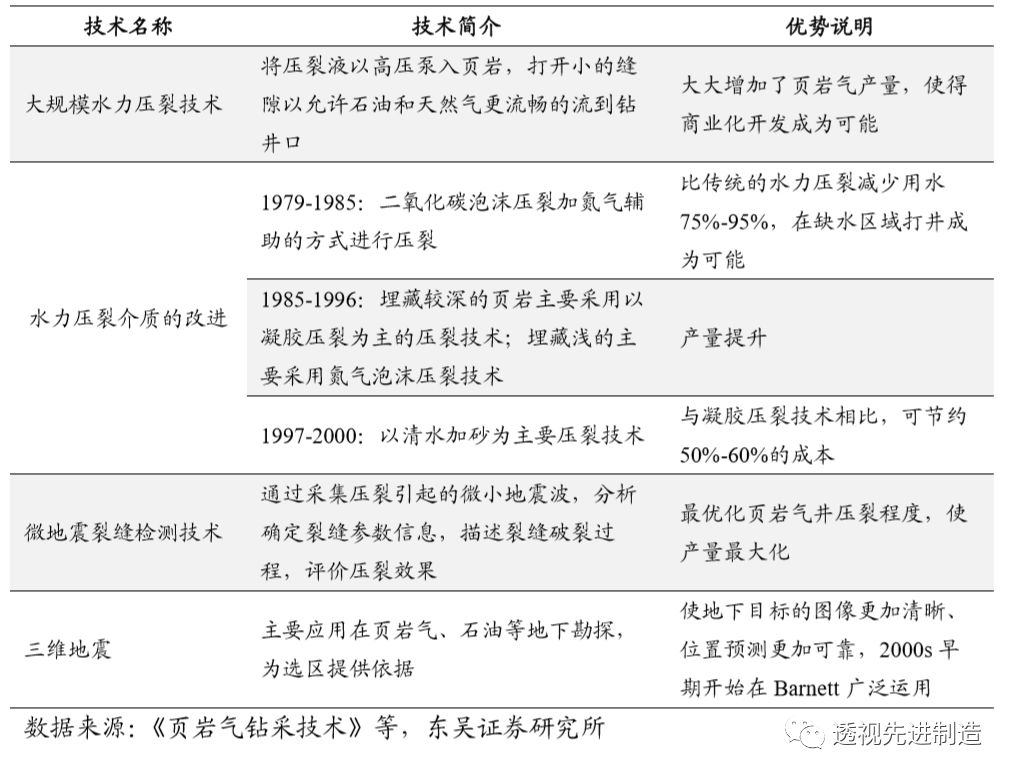

国家联合私企的技术创新成果显著,主要是大规模水利压裂技术的应用、水力压裂介质的改进,以及微地震裂缝检测技术、三维地震勘探技术的研发。

其中George Mitchell 创办的Mitchell公司在水力压裂领域做出了杰出贡献。

1982年Mitchell获得美国天然气管道公司比现货高出1.25美元的长期供气合同,开始研究Barnett页岩气开发,寻求改进压裂介质以减少压裂成本。1994年,Mitchell公司完全消除氮气的使用和压裂前的酸处理,代之以低成本的沙进行压裂,这一技术使得当年压裂成本降低了10%。

1998年水力压裂试验取得突破,用低成本的水基压裂液成功取代传统凝胶压裂,对Barnett区块的老页岩气井重新实施增产,最大增产幅度达2倍以上。

此时Barnett区域的单井成本约为75-95万美元,压裂成本则占主要部分(约为35-45万美元,以当时美元计价)。可见压裂技术的进步很大程度减少了页岩气的开发成本,使得更多区域的页岩气开发成为可能。

表1:技术探索期(1975-2001年)技术进展

虽然压裂技术取得进步,但此阶段由于水平井等核心技术并未成熟运用,故页岩气开采经济性不高。

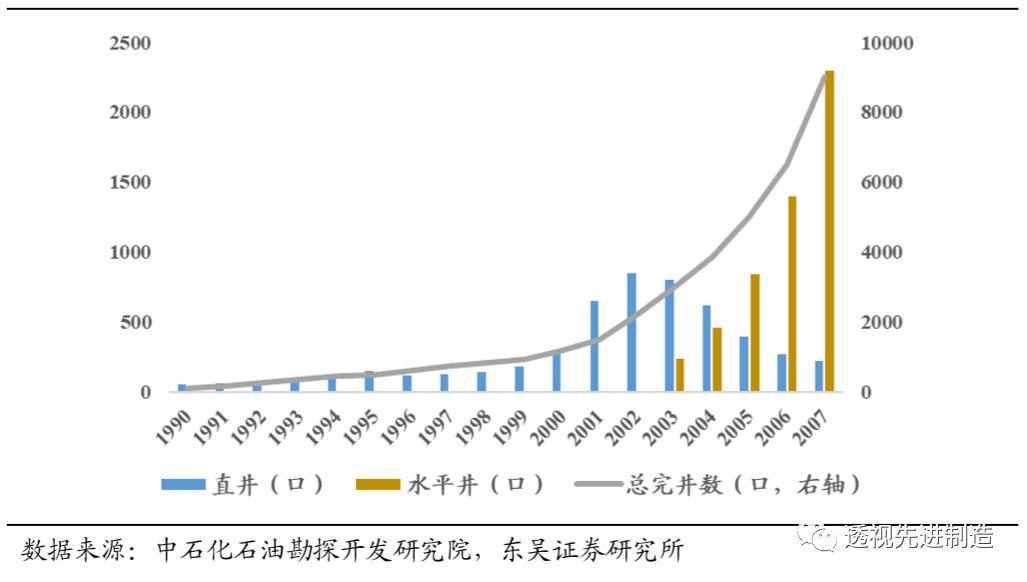

此时美国开采页岩油气的钻井方式仍以直井为主,直井约占钻井总数的75%,水平井仅占5%(其余20%为倾斜程度不高的定向井),因此页岩油气的产量较低。截至2000年,页岩油产量仅为30万桶/日,页岩气产量仅为0.28亿立方米/日。

以Mitchell公司为例

,1981-1986年,该公司在Barnett产区的20口页岩气生产井均处于亏损状态,并未实现商业化;1987年-1997年,随着压裂成本的下移,此区域的经济回报才逐渐提升,这也促使Mitchell能源加快了开采进程。此阶段,该公司在Barnett的两块甜区共打了304口井,还在另外四块不确定性强的区域打了25口井。然而,

即使甜区的生产井也未达到公司的收益率标准,而不确定性强的区域的井更未实现商业化。

2.2.3. 政策支持:税收优惠与补贴维持页岩油气产量增长

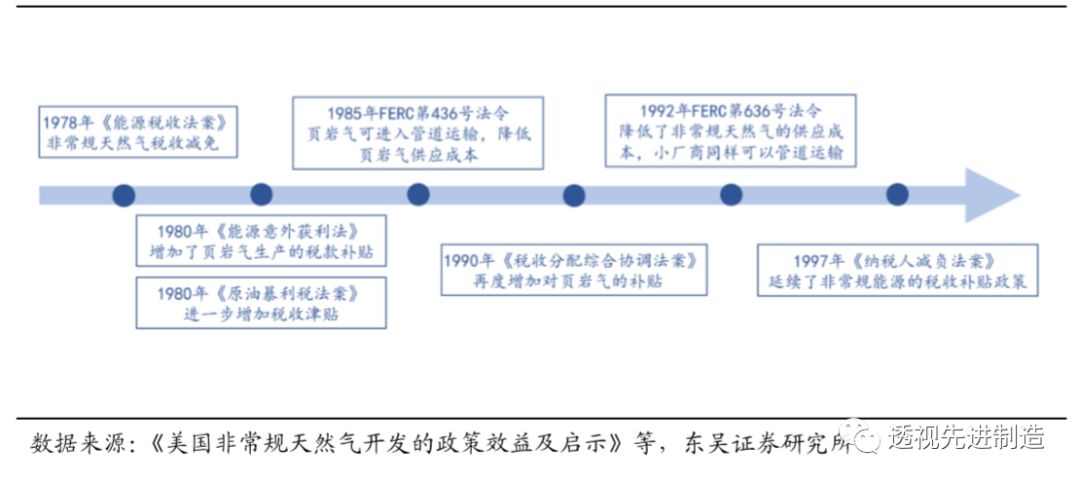

为了扶持页岩油气的开采,从20世纪70年代开始,美国政府实施了一系列鼓励能源储备、替代能源发展、替代燃料技术商业化等方面的税收激励或补贴政策。开采页岩气等非常规天然气都直接受到财政补贴,且补贴数额较大。

最初,每立方米天然气补贴1.81美分。随后根据经济形势变化和通货膨胀情况不断调整补贴标准,

最高补贴曾达到了4.95美分/立方米,而同期的天然气井口价在7-9美分/立方米。

税收减免补贴都采取先征后补的形式,且补贴数额超过企业实际缴纳税额。高额的补贴激发了小公司投资页岩气勘探开发的热情,大幅促进了页岩气的发展。

据美国康菲国际石油有限公司(Conocophillips)的估计,上世纪80年代-90年代非常规天然气开发的30%的利润来自政策优惠。

在补贴政策的支持下,页岩气年产量从1979年到1999年净增了7倍。

图13:技术探索阶段(1975-2001年)政策支持

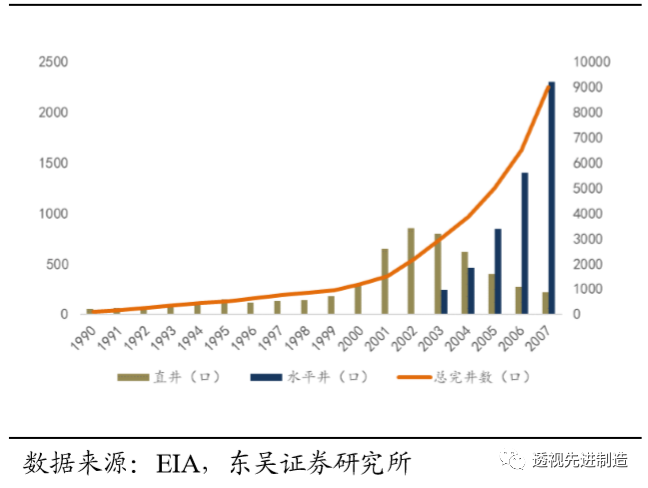

2.3. 技术突破阶段:2002年-2006年,核心技术应用带来大规模经济性

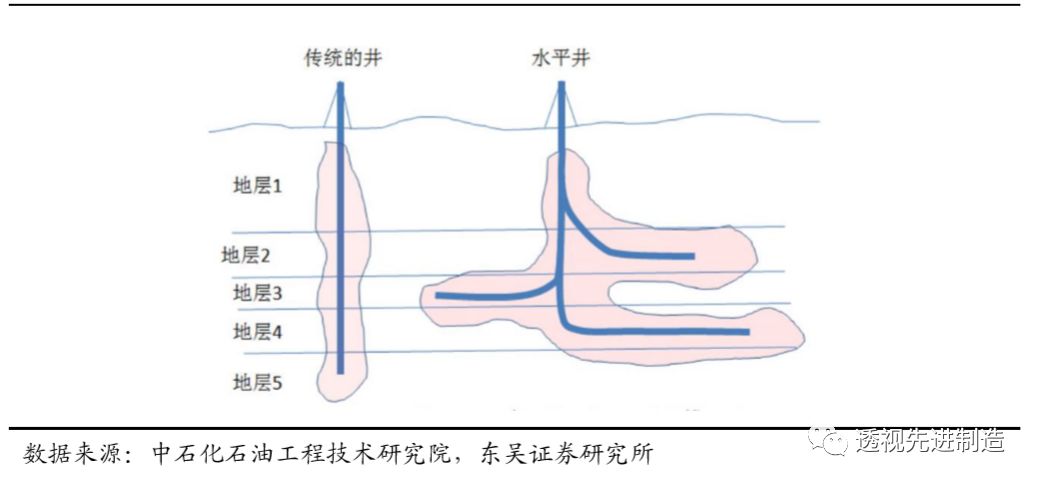

2.3.1. 水平井技术开始应用,增产降成本效应显著

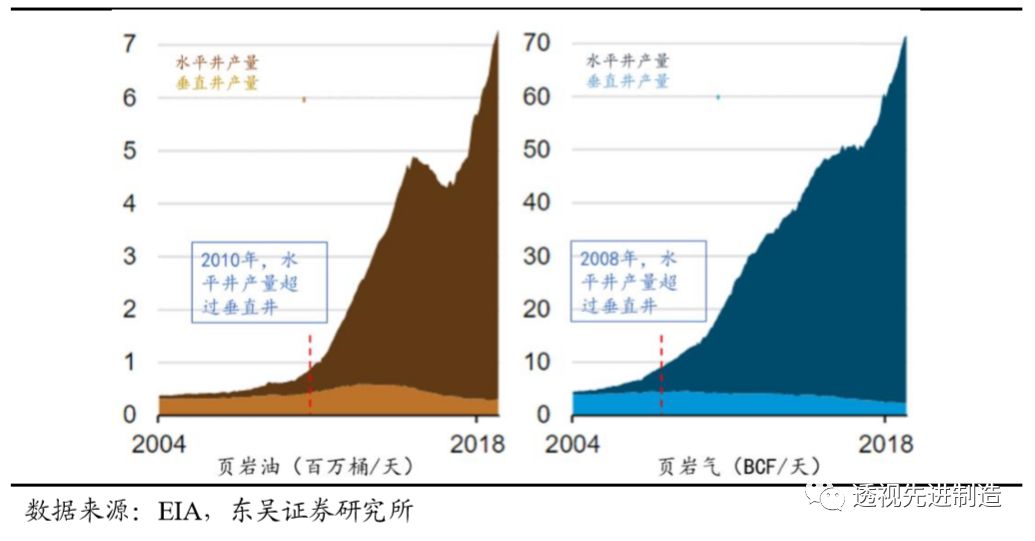

水平井技术的应用解决了页岩气日产量低,生产周期短等缺点,增产降成本效应明显,大幅提高了页岩气开发的经济性。据测算,水平井产量可达传统直井的3-4倍,而成本为其1.5-2.5倍。因而水平井的大规模应用成为页岩气革命成功的标志之一。

与直井相比,水平井具有很大的优势。从下图示意可知,水平井遇裂缝的机会比直井多几十倍,且开采

延伸范围大

,在外围开采区的效果更好。

另外,

水平井的供油井段比直井长10倍以上,

所以产量高,同时因供油面积大而缓解了底水的上升速度使页岩气的开发具有经济性。

图14:水平井增产原理

水平井试验成功,促使页岩气开采经济性实质性提升。

2002年,美国Devon能源公司以35亿美元价格收购Mitchell公司及其水力压裂专利,接棒页岩气开发进程。同年,其在Barnett区块试验水平井的成功促使业界大力推广该技术,此后Barnett区块页岩气水平井数迅速增加。到2006年上半年为止,Barnett页岩最成功的水平井产量为2831万立方米/日,而垂直井最大产量仅为991万立方米/日。

水平井试验成功使得美国页岩气开采再度提速,

仍以Barnett页岩产区为例,2003年开始,水平井完井数迅速增加,2003年-2007年Barnett页岩水平井数量累计完钻4960口,占该产区生产井总数的50%以上。2007年, Barnett页岩气年产量达315亿立方米,其中水平井总产量为直井总产量的3倍多。

Barnett页岩气开发成功具有里程碑意义,成为了这场页岩气革命成功的标志。

图15:Barnett产区2002年水平井快速增多

图16:Barnett产区水平井产量渗透率提升迅速

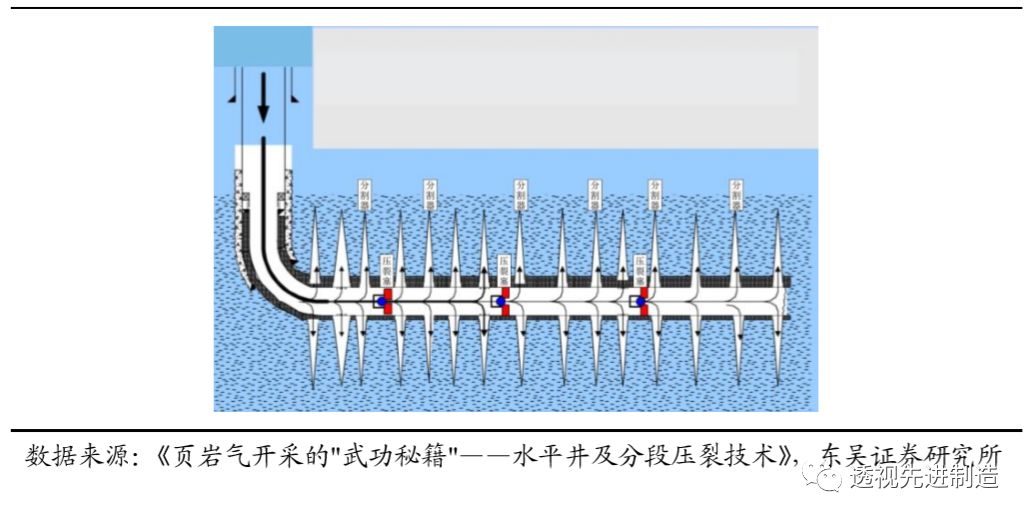

2.3.2. 分段压裂等多种压裂技术引进,进一步提高页岩气开采效益

除了钻井技术,页岩气的最终采收率也依赖于有效的压裂措施,压裂技术和开采工艺直接影响着页岩气井的经济效益。2002年后,多种水力压裂技术被运用于页岩油气的开采,很大的降低了页岩气开采成本,提升了开采效益。

2004年,清水压裂技术引入页岩气的生产。清水压裂技术则可以达到显著的成本节约效果。

与凝胶压裂相比,相同规模作业下该技术可以

使成本下降40%-60%

(王素兵,2005)。同时,

水平井分段压裂技术

也投入使用。分段压裂技术是水平井的关键配套技术之一,运用分段压裂可在较短时间内一次性完成对多个储层的压裂,并最大限度地减少对储层的伤害,达到

多层合采,从而达到提高单井产量、最大限度达到提高地质储量可动用程度

的目的。

2005年,水力喷射压裂技术

在Barnett页岩中进行试验,经过测试,使用该法压裂后,页岩气的产量显著增加,而且后期效果更显著。

2006年,同步压裂技术

在Barnett页岩中实施,该技术可延长高产时期。通过对同一平台上相隔10米,水平井段相隔305米,大致平行的2口井9个层位进行同步压裂,2口井成功以相当高的速度生产。该技术可显著改善压裂效果,增加裂缝条数,产生复杂的裂缝网络,提高储层改造效果。经过同步压裂的井可以25.5万立方米/日的速度持续30天,而其他未压裂的井产量在5.7万—20万立方米/日之间。

重复压裂技术

也引入使用,其可

显著降低完井成本

。页岩气井初始压裂已经无效,导致气体产量大幅下降时,重复压裂能重建储层到井眼的线性流,恢复或增加产能。据GRI研究证实,重复压裂能够以0.0035美元/立方米的成本增加储量,远低于收购天然气储量0.019美元/立方米或发现和开发天然气储量0.026美元/立方米的平均成本。

图17:水平井分段压裂技术

2006年,美国页岩气开采井超过40000余口,页岩气产量达到311亿立方米。2006年以前,美国的页岩气主要产自Barnett区块。2006年以后,Barnett的成功经验使得Marcellus、Permian等五大页岩得以开发,为未来美国页岩气产量的持续性高增长奠定了基础。

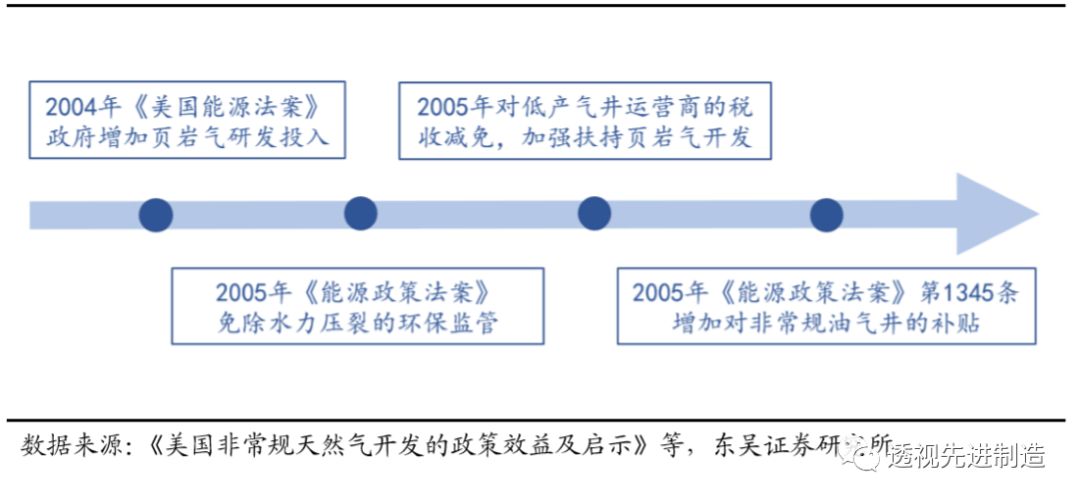

2.3.3. 政策刺激:环保政策集中支持页岩气开发,补贴政策持续加码

页岩气开采会产生大量废水,有污染地下水的风险,美国立法免除环保追责为页岩气增产护航。2005年-2011年间,美国对于页岩气的环保监管不断放松,环保限制的解除增强了页岩油气公司开采的动力。

水力压裂需要大量的水、化学添加剂和称作支撑剂的悬浮砂粒,压裂时会将这些包含化学制剂的液体以高压注入地下,可能会对土壤和地下水造成一系列的污染。

2005年美国出台了《能源政策法案》

,其中第322条款专门针对水力压裂法作出免责规定,明确《安全饮用水法》对水力压裂的(不含柴油的)液体或支撑剂的地下灌注无效。将水力压裂从《安全饮用水法》中免除,

解除了环境保护局对水力压裂的监管力度,让页岩油气开采脱离环保部门监管。

《能源政策法》同时对《清洁水法》402款免责,规定油气生产设备或过程的雨水径流排放不受国家标准限值,不用申请排放许可。整体来说,环境违法概率和环境事件随时间的发展呈下降趋势,而同期页岩气开采数量和打井数量却飞速增长。

《美国能源法案》规定政府每年投资页岩气的研发,以提高美国国内油气产量,减少进口依赖。

2004年《美国能源法案》颁布,旨在通过技术创新增加美国国内石油和天然气的产量,减少对进口油气的依赖。为了达成非常规油气的商业化生产,法案规定2007年到2017年,政府

每年投资4500万美元用于包括页岩气在内的非常规天然气的研发。

联邦政府对低产气井运营商实施分级税收减免,阶梯式抵扣政策减弱了气价下跌的不利影响。

2005年9月起,联邦政府加大了对页岩气开发的扶植力度,对非常规天然气边际油气井生产提供开采税的减免,

气价越低,税收抵扣越多。

低产气井运营商税收减免标准如下:如果平均应税气价在3美元/千立方英尺到3.5美元/千立方英尺,税收抵免25%;如果价格在2.5美元/千立方英尺到3美元/千立方英尺,税收抵免50%;如果价格在2.5美元/千立方英尺以下,税收抵免100%。

环保政策集中支持页岩气开发,产量提升迅速。

2006年,美国政府加大了补贴力度,对于当年新建投入运营于生产非常规能源的油气井,可在2006年到2010年享受每吨22.05美元(3美元/桶)的补贴。此项政策实施后,美国页岩油气产量大幅上升,相比2006年,2007年页岩气产量增加了约5.8%,达到了366亿立方米。

图18:环保政策集中支持页岩气开发

2.3.4. 天然气定价市场化改革取得成效,气价抬升助力页岩气经济性实现

2000年后,随着常规天然气减产及天然气定价市场化改革的推进,天然气价不断走升,高气价为页岩气经济性的实现以及持续的新技术投入提供了条件。

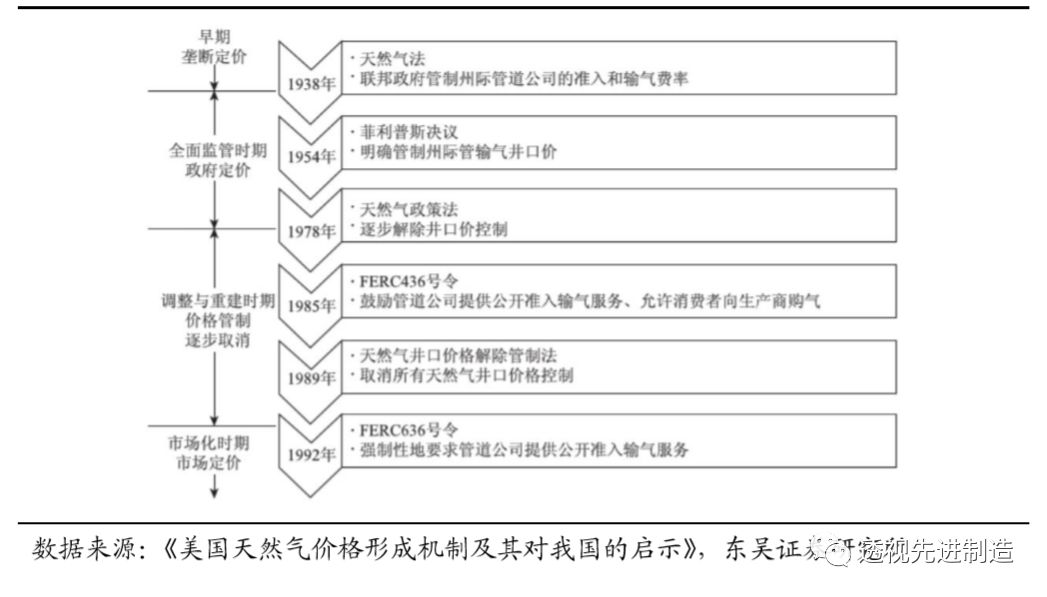

长期的天然气价格管制政策带来20世纪70年代天然气供不应求,1978年,美国的《天然气政策法》开始逐步解除天然气井口价格控制。经过多项政策的不断推进,美国的天然气定价形成了由交易各方的供需决定的定价模式,天然气实现了与油价挂钩的市场化定价模式。天然气价格也在不断抬升。

图19:美国天然气定价逐渐走向市场化

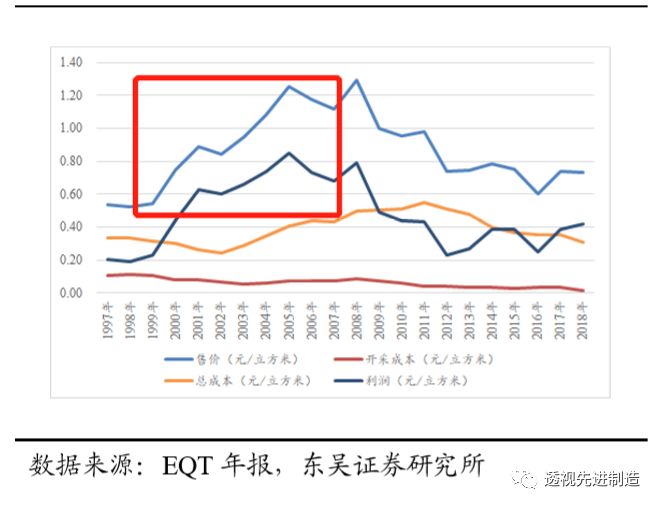

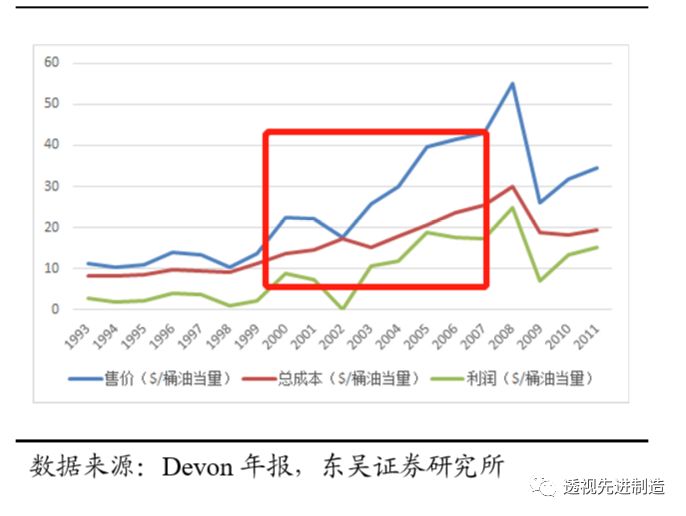

从Devon和EQT的数据可以看到,随着2000-2006年气价不断抬升,两家公司的利润空间逐渐打开,促进了页岩气大规模商业化开采。一方面,部分气田经济性的扩大会刺激公司开发更多的区块,促进页岩气市场的迅速繁荣;另一方面,经济性的实现也为公司积累了资金,为日后更多的新技术研发提供了条件。

图20:EQT energy页岩气开发经济性变动

图21:Devon页岩气开发经济性变动

2.4. 先进技术大规模应用阶段:2007年至今

2.4.1. 先进技术叠加高位气价,促使页岩气经济性不断提升,引发产量激增

水平井+水力压裂大规模应用,叠加油价上涨带动气价维持高位支撑可观经济性,2007年起美国开启页岩气开采浪潮。

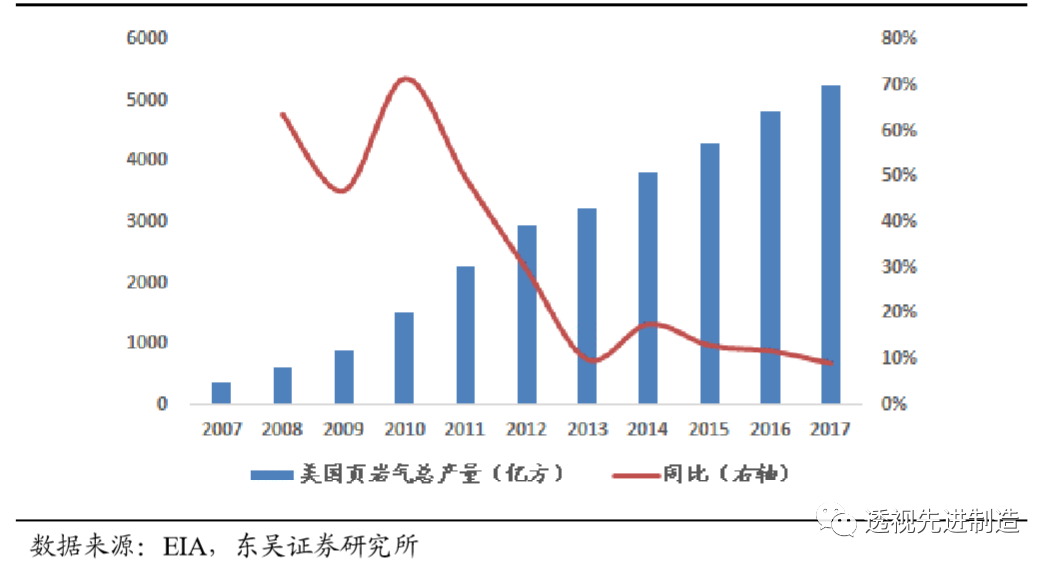

根据EIA数据,2007年美国页岩气总产量为366亿m³,2017年总产量突破5200亿m³,十年复合增长率超过30%。得益于页岩气的开发,美国天然气产量迅速增加。2009年美国天然气生产量达到5840亿方,比2006年增加了63亿方,成为全球最大产气国。

图22:2007-2017年美国页岩气产量迅速增长

Barnett产区成为页岩革命示范区,率先大规模应用水平井。

2002年Devon公司在Barnett区块试验水平井的成功促使业界大力推广该技术,此后Barnett区块页岩气水平井完钻井数迅速增加,2003-2007年Barnett区块页岩气水平井累计完钻4960口,其中仅2007年一年完钻水平井2219口。产量方面,Barnett产区也成为2010年前美国最主要的页岩气田。

水平井和分段压裂技术在Barnett产区的成功运用树立了良好的示范效应,此后由点及面大范围普及。

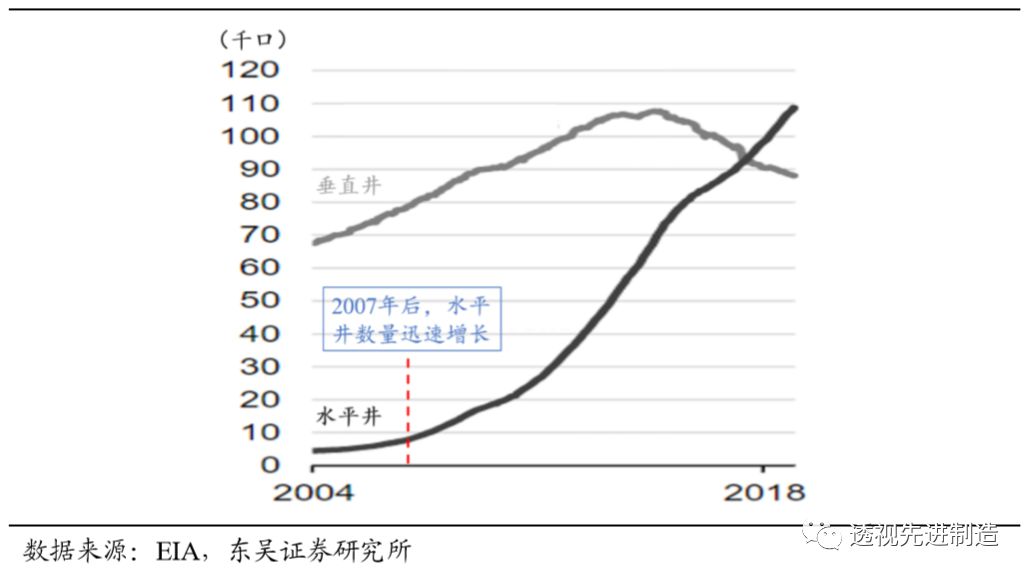

Barnett产区的成功经验引发美国其他页岩气区块纷纷效法,推动美国页岩气产量的持续性增长。全国各页岩气产区水平井的数量迅速增加,2004年,来自水平井的页岩气产量占比为14%,而2018年已经上升到了97%(页岩油也从15%增加到了96%)。同时,水平井和分段压裂技术水平也在广泛应用中得到了进一步的提升。

图23:2007年水平井数量迅速增长

图24:2008年水平井页岩气产量正式超过直井

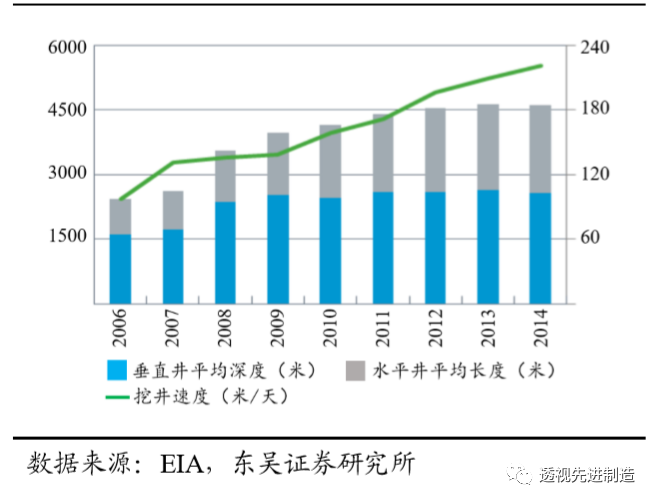

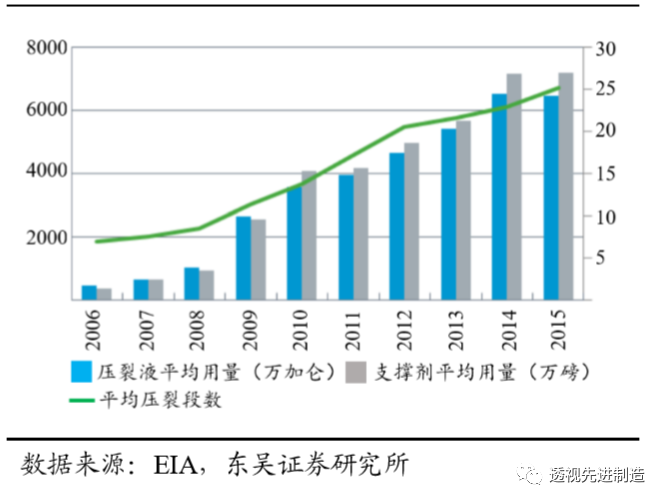

钻井技术与压裂技术进一步提升,增产降成本效应显著。水平钻井技术的进步使水平井垂直段井深增加,水平段长度增加,钻井周期缩短。压裂技术的进步则表现为压裂段数、压裂液和支撑剂用量的不断增加

。2010年,水平井垂直段平均钻井深度达到2800米,比2006年增加了75%;2014年水平段平均长度达到2200米,为2006年平均值的3倍;2014年的钻井速度也达到了了2006年的3倍,大大缩短了钻井周期,降低了钻井成本。压裂技术的进步使压开油层数增加,多级压裂技术从2006年单井平均压开7个水平段油层发展到2016年平均压开26个水平段油层,单级压裂作业成本呈现下降趋势。

以美国西南能源公司在Fayetteville页岩产区的水平井为例,

2010年水平段的平均长度达到1496.26米(为2007年数值的2倍),平均钻井周期从17天缩短到8天,单位英尺钻井成本下降30%以上。在此期间,新井的初始产量平均增长1倍以上。

图25:水平井平均长度不断增长

图26:单井平均压裂段数不断增加

技术进步使得美国页岩油气开采成本大幅降低。2010年后,美国页岩气的钻井成本总体上呈下降趋势。

综合来看,美国的页岩气井的开发成本范围约在490万美元—830万美元/口,而其中完井成本的范围在290万美元—560万美元/口。由于钻井成本占页岩气开发的主要部分,所以钻井成本的降低使得平均开采成本迅速减少。

以美国西南能源公司为例,2007年-2013年,其平均开采开发成本从0.424美元/立方米降至0.177美元/立方米,

公司净利润从2.22亿美元增至6.04亿美元。

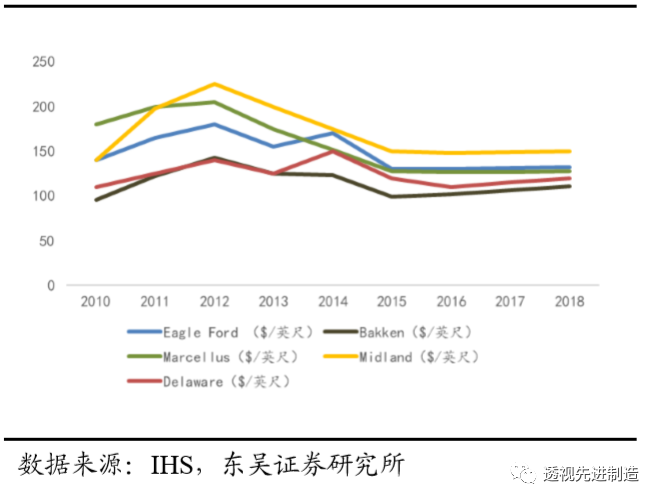

图27:垂直井尺深成本变化

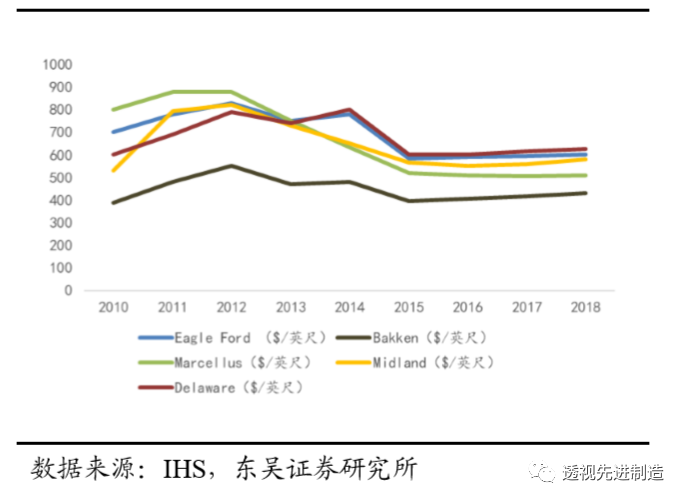

图28:水平井尺深成本变化

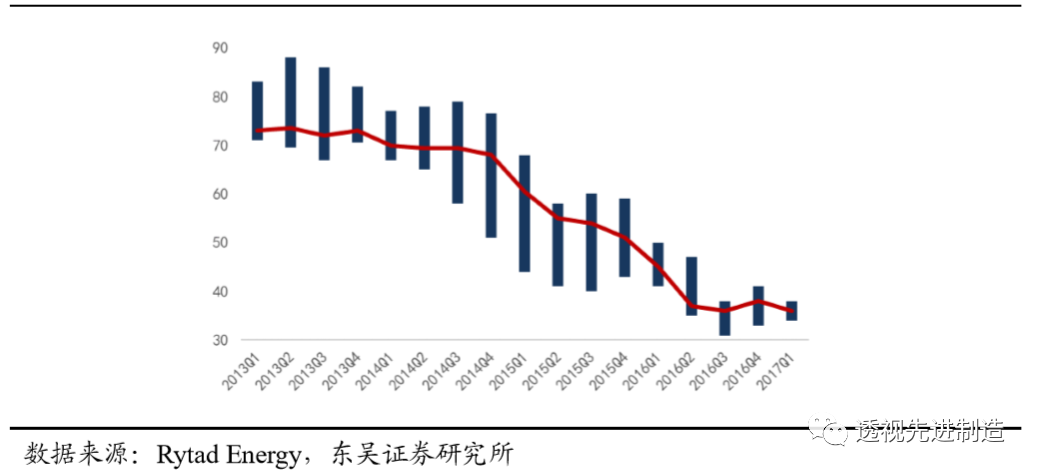

开采成本的降低使得页岩油的保本价格不断降低,促使更多区域的页岩油气实现经济开采,美国页岩油气产量不断激增。

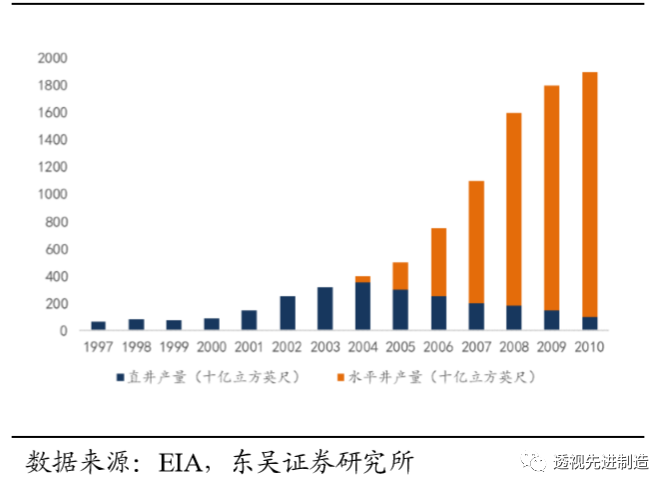

以盈亏平衡成本来看,美国页岩油的平均保本价格从2010年的90美元/桶降到2015年底的50美元/桶,少部分项目的成本甚至可以达到20美元/桶以下。2002年-2010年,Barnett页岩气产量从22亿立方米增加到515亿立方米,增长了23倍;Fayetteville的产量增长了145倍;Woodford的产量增长了168倍;Haynesville的产量增长了43.7倍;Marcellus的产量增长了17.5倍;Eagle Ford的产量增长了51.4倍,2010年这七大页岩产区总共产出页岩气1325亿立方米。

图29:页岩油保本价格区间

2.4.2. 挂钩国际油价,前期受益高油价,页岩气产量迅速增长

油价高企,带动气价维持高位,抬升页岩气开采经济性。

除以上提及的技术进步使美国页岩气开采得以实现经济性以外,2007-2008年油价的高企也为这场页岩革命造就了东风之势。2007年下半年油价的进一步上攻,美国天然气价格也随之持续性上涨,并于2008年达到历史峰值点。这为页岩气开采经济性提供强有力支撑,美国页岩区块水平井建设步伐也于2007-2008年显著提速,为页岩气生产提供强劲动力。

图30:国际油价与美国天然气价格存在较强相关性

图31:Barnett产区于2007-2008年迎来水平井钻井高峰

此后受2008年金融危机的影响,天然气价格大幅度下跌,美国页岩气产量仍然保持增长趋势。

2008年美国天然气井口价格从的0.28美元/立方米降到2009年的0.13美元/立方米,下降幅度约54%。但由于技术进步,开采成本的不断降低,页岩气的经济性已经可以稳定实现。

页岩气产量仍继续增长,未显著受到国内气价波动的影响。

我们以页岩气开发代表性公司Devon能源为例,可以看出自2002年起气价的持续上升带动公司业绩步入上升通道。行业盈利能力的不断上移,也提升了行业对页岩气开采的投资意愿;相应的,同期美国页岩气开采量也取得最大涨幅,我们可以判定,页岩气开采的经济性与产量增长具有紧密联系,并且由于页岩气开发的经济性一直存在,所以产量也继续稳定增长。

图32:气价与页岩气经济性变动(以Devon公司为例)

2.4.3. 马塞勒斯产区产量释放,为美国页岩气注入新动力

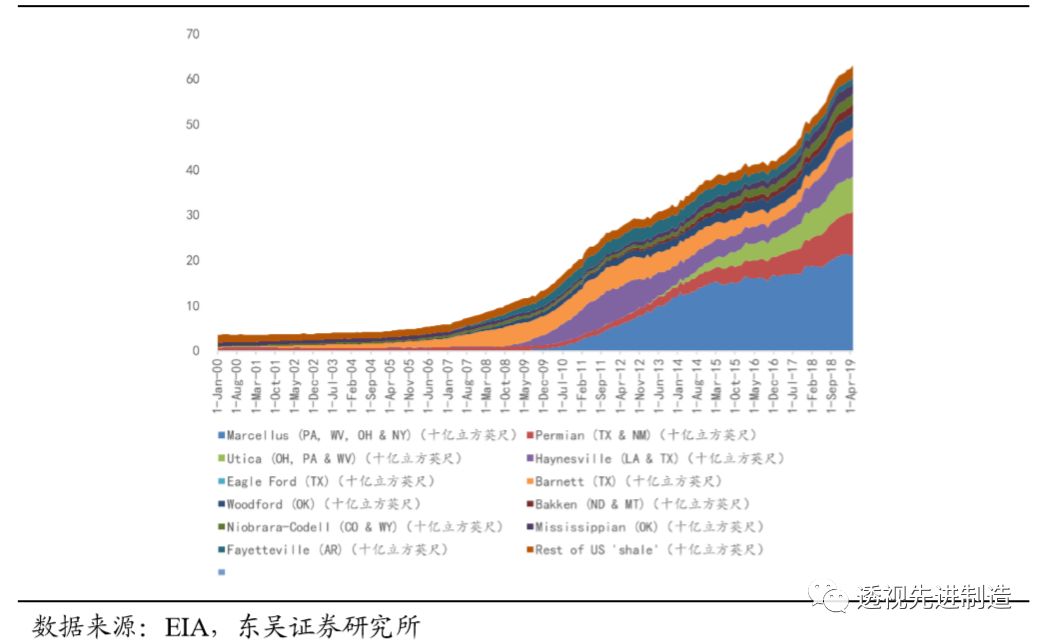

2003年,Range Resources公司在美国东部的马塞勒斯页岩开发中使用了与Barnett页岩开发相近的水力压裂和水平钻井技术,第一次在美国东北部实现了页岩气的商业性开采,具有重要的战略意义。经过近十年的沉淀积累,2011年前后,随着马塞勒斯区块生产井、相关天然气管网建设的落地,该区块页岩气产量迅速释放,如今已成为美国最大页岩气生产区块。

图33:马塞勒斯(Marcellus)如今已成为美国最大页岩气生产区块

2.5. 意外冲击:2014-2016年油价暴跌下的页岩油气开发

2015年,国际原油价格受多重因素影响而下跌至最低30美元/桶,达到十年内最低点。页岩油的产量受国际原油价格下跌的影响而有所下降,页岩气产量增速有所回调,但规模仍保持增长。

图34:2014-2016年,国际原油价格迅速下跌

2.5.1. 页岩油产量下降,大部分企业面临亏损,撤回核心区开采并推迟完井

由于油价暴跌,大部分页岩油生产商步入亏损,进入短暂减产周期,页岩油产量下降12%。七大页岩产区钻机数量大幅度减少,已打孔井和完井数量也大幅度减少,库存井数量略有增加。

油价暴跌期间,七大页岩产区钻机数量下滑78%,反映了油气行业的暂时性不景气。同时,七大页岩产区已打孔钻井数量、完井数量也大幅减少,库存井数量增加。2014到2016年,已打孔钻井数量从最高点的1989口减少到最低点的470口,降低了76.4%;完井数量从高点的为1962口减少到最低点的为597口,降低了69.6%;由于油价低迷,已打孔钻井成为库存井,因此库存井数量上升,从最低点的4675口增加到最高点的6275口,增长了25.5%。

图35:活跃钻机数量变动

图36:钻井数量变动

产量下降使得大部分页岩油产区无法保本,油服企业纷纷减少投资。

美国能源部的资料显示,当油价跌破每桶45美元后,绝大部分页岩油生产企业无法盈利,通常情况下,油价在每桶65美元至75美元时,页岩油生产企业才能盈利。因此从2014年12月到2015年1月,仅Bakken产区不到一个月就已有17座石油钻塔停产,数量占此前一个月开工钻塔总数的9%。位于Bakken产区的页岩油开采公司大陆资源宣布,再次大幅削减2015年资本支出预算至27亿美元,较最初宣布的52亿美元减少约48%。

表2:油价暴跌期各页岩产区生产状况

为了应对低油价带来的影响,美国页岩油生产企业采取了一系列措施,如:将开采区域回撤核心产区、推迟完井等待行业回暖等。

在同一地区的页岩油生产,核心产区生产成本大幅低于非核心产区。在低油价的环境下,大部分非核心产区的页岩油开发成本已高于原油价格,因此页岩油开采企业选择撤回核心产区,通过加强在核心区的开采开发活动,提高产量,增加收入,减轻损失。页岩油开采企业对部分已打孔钻井暂不实施压裂和管道连接等措施,以推迟投产时间。截至2014年底,北达科他州共有750口已打孔钻井被推迟完井,占该州生产井总数的近10%。由于完井成本占页岩油生产井总成本的近2/3,因此在低油价下,推迟完井能够在短期内大幅压缩生产成本。

2.5.2. 油价低迷促使页岩油厂商转向页岩气,页岩气产量持续增长

由于天然气价格相对稳定,部分页岩油生产企业重新投入开发生产页岩气,并对生产井做出调整,以提高产量增加收益率,页岩气主产区产量持续增长。

以切萨皮克公司在Hayensville的开发为例,该公司对生产井做了以下调整:一是将水平钻井的长度延长15%;二是将压裂用水量增加30%;三是将支撑剂浓度提高1.3倍;四是将分级压力层级增加一倍。通过调整,该井产出天然气的完全成本降低至2.5美元/千立方英尺,即使以1000万美元一口的钻井成本测算,其内部收益率也超过20%。

2015年开始,虽然油价快速降低,但得益于甜点措施,新井产量大幅上升。

以阿尔巴契亚盆地最为明显,其新井产量从2015年的22万立方米/日增加到2017年的45.3万立方英尺/日。从经济性来说,已经能够覆盖油价暴跌带来的影响。

图37:各主要产区页岩气产量变动