更多、更及时的干货内容,请关注扑克投资家网站

文 | 嘉合基金投资经理

潮汐智咖

余力

来源 | 力的期权工作室,ID:optionstudio_yuli

编辑 | 扑克投资家,转载请注明出处

对于机构投资者而言,几乎每个团队都在研发各式各样的Alpha策略,许多基金的名字也都被打上了Alpha的烙印。然而何谓策略的Alpha呢?我想如果当一个策略是以跑赢基准指数,获得超额收益为目的的,这个策略就算是Alpha策略了。在50成份股里就买一只贵州茅台,长期看会产生巨大的Alpha;在风格因子轮动,12年下来也能产生显著的Alpha。要获取超额收益,可以通过自下而上的主观判断,也可以通过风格选股因子,可以通过择时止损跑赢大盘,也可以通过另类工具来实现。今天希望提到的便是期权人心中的Alpha策略——备兑卖出宽跨式策略。

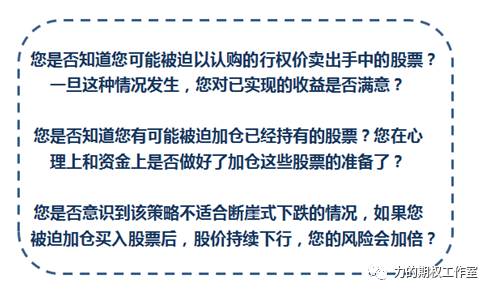

除了碰到快牛与股灾的情形外,我们可以回忆一下A股市场的主要特征是什么?长震荡、存量博弈、择时难。试想一下,在这样长震荡的日子了(2010.7-2014.7,2016.2-2017.3),你是否曾经有过这样的想法:你看好50指数,如果50指数上涨,你不在乎卖掉你拥有的50ETF,如果50指数回跌,你不在乎在买进额外的股份以增加头寸。

由于震荡行情下需要的是左侧交易的思维,越跌就应该低吸摊薄成本,越涨就应该高抛及时止盈,所以在一个震荡市里,产生上面的交易想法是一个很正常的想法。我们在以前的文章中提到过期权的伟大性——任何预期都有对应的策略。要实现这个想法,所对应的Alpha策略是什么呢?那就是备兑卖出宽跨式策略(Covered Strangle)。备兑卖出宽跨式策略名字虽长,但其实不复杂,它就等于备兑开仓+卖出认沽,也就等于持有标的+卖出宽跨式组合。

为方便读者理解我在说什么,我就举一个简单的案例,来看看备兑卖出宽跨式策略的头寸结构。Peter持有100股股票ABC,该股票当前的现价是50元,Peter愿意以高出10%也就是在55元的价格卖出ABC,或者愿意在价格下跌10%也就是45元的价格加仓100股股票ABC。怎么办?回忆一下备兑卖认购可以实现溢价卖股票,卖认沽可以实现折价买股票。于是,二话不说,Peter应该进行下图的操作:

其中:C55@5表示行权价为55元的5月认购期权;P45@5表示行权价为45元的5月认沽期权。

那么5月期权到期日会发生什么呢?一共可能发生3中情况:

情况1:如果到期股价大于55元,认购期权将被行权,于是Peter以55元卖出手中的100股股票ABC,每股股票价差收入=55-50=5元,加上认购和认沽权利金收入5元,每股总盈亏=10元,乘以100股,等于1000元,实现了溢价卖股票,完成了高抛。

情况2:如果到期股价介于45与55元,两份期权都不会被行权,于是Peter还是持有着100股股票,并将5元的权利金全部收入囊中,把原来50元的建仓成本降低到了45元。

情况3:如果到期股价小于45元,认沽期权将被行权,于是Peter必须再准备出4500元(45*100)的现金买入100股ABC,考虑到两份期权权利金收入为500元(5*100),Peter实际的再买入成本是4000元。结合原来100股的建仓成本为5000元,于是平摊下来,Peter相当于以4500元的成建仓了200股ABC,实现了折价买股票,为后续潜在的上涨完成了低吸。

仔细看完后,我相信您会发现“备兑卖出宽跨式策略”特别适合一个震荡左侧交易的行情阶段。用卖出一份认购和认沽实现了低吸与高抛,并在股价一动不动时,还能增强收益,降低持仓成本。不过,任何策略都会有着自己的局限性,就策略心里按摩的角度说,使用该策略前您还需要核查以下的事实。

只有当您的心里状态和信心已经战胜了这些事实后,才会做到真正的穿梭自如和风险自控。

这个案例其实告诉了我们当指数持续上攻或是断崖式下跌的时候,该策略是无法战胜指数获得Alpha的,然而在一个区间箱体行情内,或是慢牛的环境下,该策略的Alpha会随着一个一个月的时间流逝缓慢地积累上去,让投资人清清楚楚地看清Alpha的存在。回到我们的标题,有一种Alpha只有期权人知道。这个“备兑卖出宽跨式策略”在震荡略上行的行情区间内到底能发挥出怎样的功效呢?我们不妨用50ETF期权行情数据进行一个简单的回测。

假设初始资金1000万,期权交易费用每张10元,卖出开仓不收期权手续费(上交所的政策红利),每个月我以a%的仓位持续地备兑卖出宽跨式组合,如果到期认购期权被行权,我就卖出手中的50ETF,如果到期认沽期权被行权,我就将留存的资金买入标的50ETF摊薄现货成本,直到50ETF解套的那一天收盘再备兑卖出新一个周期的宽跨式组合。于是,我们可以得到这样的资产曲线:

2016.1.28-2017.4.7期间,以a%仓位备兑卖出宽跨式组合净值曲线图

从绩效评价的角度看,2016.1.28-2017.4.7期间,备兑卖出宽跨式组合的年化收益达到了23.11%,跑赢了各大指数,同期上证50年化19.06%,沪深300年化17.18%,中证500年化16.56%,中小板年化8.64%,创业板年化-2.24%,因此相对各大指数的年化Alpha(超额收益)分别为4.06%,5.94%,6.56%,14.47%和25.35%。

不仅如此,整个标的与期权的组合的年化波动率进一步平滑到6.75%,最大回撤仅为3.67%,收益回撤比稳稳超过5,达到了6.30,Sharpe比率也稳稳超过2,达到了2.67;相比之下,去年表现最好的50指数年化波动率14.73%,最大回撤6.82%,依然逊色于这个组合。

在测试期间,我相对比较谨慎,仅假设了以a%的仓位持续地备兑卖出宽跨式组合,目的是为了在认沽被行权时我能够拥有足额资金去买入标的ETF,如果您不准备面对交割,而是以平仓的方式了解掉期权头寸,那么您就可以把整个策略的仓位进行进一步的提升,这样的话,相对于各大指数的超额收益(Alpha)还会更明显!

无招胜有招,不动则制动!有一种Alpha叫做期权人知道,这个Alpha我喜欢,并不仅仅是因为它给了更多的赚钱维度,更是因为它能明明确确地告诉我Alpha的收益来源,让这钱赚的更踏实、更理智!

延伸阅读:

解惑篇:如何找到期权学习的捷径?

文 | 嘉合基金投资经理

潮汐智咖

余力

期权,被誉为衍生品皇冠上的明珠。由于相比于期货,它的知识概念更多,交易策略更为丰富,理解起来或许更加困难,许多初闻期权的交易者会因它的“高冷”而退却。事实上,一切“高冷”的事物都会有着不可替代的魅力,这样的魅力值得每个交易者去认识,去体会。在刚刚过去的2月9日和3月31号,50ETF期权刚刚度过了自己两周岁的生日,豆粕期权又顺利出世,今天的文章中,我希望,用过去数年来的经历帮助初学者在未来摘下这颗闪亮的明珠。

那么初学者究竟应该怎样学期权,怎样学好期权呢?今天我将分享以下四个方法。

1、用比喻学期权

所谓用比喻学期权,就是用自己熟悉的事情去理解还不熟悉的事情,这就是一种学习的方法。期权名词的世界里充满了各种各样的比喻,首先,期权费的英文叫Option Premium,而Premium就是保险费的意思,可见期权和保险的确有着十分相似的地方,期权的买方就像是投保人,期权的卖方就像是保险公司,一个付出保险费享有权利,一个收取保险费承担义务。

又如,在学习期权分类时,会听说欧式期权、美式期权、百慕大期权的概念,于是你会发现欧式期权好比电影票,只能到期当天行权(8月8日的电影票是不能在8月7日提前入场观看的),美式期权就像月饼票,它可以在到期前任一交易日行权(9月1日公司发的月饼票可以在中秋节前任何一天去提货),而百慕大期权就像中超球赛套票(每周末可以进场看球,一系列时间点可以行权,其他时候不能行权)。

再如,您在学习期权隐含波动率时,觉得抽象难懂,但隐含波动率有一个重要的特征,那就是用来判断期权价值高估与否,仔细想想,这不正是好比股票市场的市盈率(PE)吗?市盈率越高的股票,价值越是被高估,越有可能存在泡沫,同样地,隐含波动率反映了全市场交易者对期权未来价值的估值,这个估值越高,则期权的价格越贵,反之则越便宜。

其实,这样的比喻有着很多很多,在您理解一个概念时,尝试着用身边熟悉的东西去类比理解,效果无疑会好很多。

2、用口诀学期权

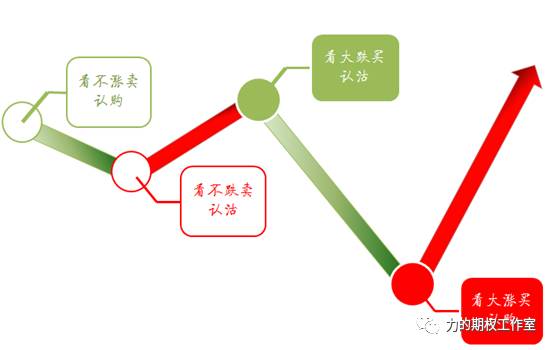

在市面上,诸如《3小时快学期权》这样通俗版的期权入门书里,总结了大量的期权口诀。用别人已经总结好的口诀帮助自己记忆,是一个很不错的学习方法。比如,在初学期权时头最疼的就是期权的基本交易方向有四个:买认购、卖认沽、买认沽、卖认购,比期货多了一倍,面对这么多操作怎么记忆的,就使用口诀。我一直很强调期权的交易是预期对应策略,什么样的预期就有什么样的策略,所以就形成了预期对应策略的24字口诀:“看大涨买认购,看大跌买认沽,看不涨卖认购,看不跌卖认沽”,如果您愿意记录下这24个字把它贴在交易电脑边,那么至少在实际操作时,事先看一下不至于发生交易反掉的操作失误。

这样的口诀还有很多,比如买期权的盈亏计算可记忆为“先减后加”,卖期权的盈亏计算可记忆为“先加后减”等等。

3、用复盘学期权

第三个就是用复盘学期权。我对投资的理解大概总结了14个字,“多看新闻多复盘,多看报告多回测”,我想要做好一笔投资,最重要的就是做好这14个字,其中的复盘更是尤为重要。所谓期权复盘就是把一天的行情、事件做个回顾,看看认购期权、认沽期权的涨跌情况,并思考为什么有些认购期权涨得多、有些认购期权涨得少,为什么有些认购期权在标的上涨的情况下还反而下跌了?

复盘总结出来的问题及时咨询专业些的朋友和从业者,带着问题去翻阅书中的原理,那个原理你必然会掌握的更深刻。比如,特朗普当选之日,英国脱欧之日的前后,中国波指和美国VIX指数如何变化,提前几天埋伏一笔跨式组合赚钱概率最大。

又如,在2015.6-2016.1期间的三轮断崖式下跌过程中,如果提前买入了认沽期权做保险,我的会少损失多少。这些问题思考的越多,复盘总结的时间越长,您距离一个专业期权交易者就越近了一步。

4、用模拟交易学期权

老话说的好:“实践出真知”,在学习了各种期权概念和交易策略后,需要一个平台让您真实地进行实践。交易所也正是出于保障投资者利益,希望投资者经过实践后进入期权市场的本意,设立了期权的全真模拟环境。在模拟交易里,您会慢慢学习到什么叫做期权的T型报价,期权的盘口怎么变化,期权下单的方式有几种(横式下单、竖式下单、闪电下单),怎么用模拟交易计算器计算合约的理论价值,以及怎么观察每个期权的相关指标。

自己亲自下过单了,胜过千言万语,有可能在书本上不理解的概念会在实践过程中一下子顿悟。我以前接触过一个投资者,他怎么都记不住“实值、平值、虚值期权”的概念,可是当他登录过期权交易界面后,他发现了一个小技巧,那就是凡是内在价值指标这一栏出现“-”或空值的期权就是虚值期权,这就是一个实践出真知的案例。

当您在模拟交易里亲自下过10几次单后,您还会发现原来买期权是不需要缴纳保证金的,只有卖方才需要,您还会发现卖出了一份期权后,保证金变化的速度原来和期货是这么的不相同。因此,理论联系实际,这才补齐了学习过程的最后一块版图。

嘿嘿说了这么多,只是希望通过我这些年来的体会和感悟能帮到您,让您在学习期权的过程中少走弯路,我想只要当您真的爱上期权后,一定会想出更多的比喻,了解到更多的策略,体会到更新的感悟,祝您早日在期权交易世界里寻找到自己的赚钱之道!在期权投资之路上走出自己的特色!

扫描下方二维码,上

潮汐社区

随时向

潮汐智咖 余总

提问

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容