对于品质成长选股策略的进一步研究

天风策略:刘晨明/肖超虎/李如娟/许向真/徐彪

联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:

肖超虎/18621939592

我们曾在

《【长期择股系列之一】如何甄选优秀品质的“成长股”?》

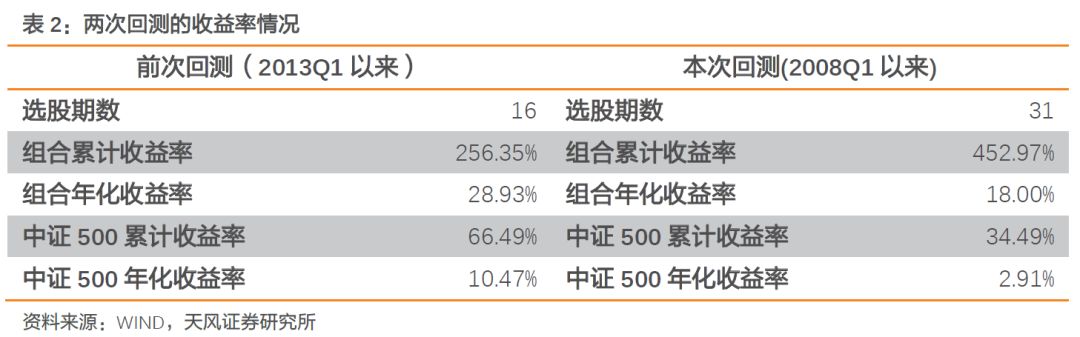

一文中介绍了如何利用财务指标筛选出品质成长股及相关筛选标准,并对2013年以来的上市股票进行了相应的筛选、回溯和分析,发现该策略在2013年以来,累计上涨256%,相对沪深300指数的超额收益率为198%。年化来看,该策略的收益率为28.9%,超额收益率为19.3%。

在随后的时间里,投资者对我们的研究提出了很多进一步深化研究的建议,包括延长回溯期间、剔除次新股、对该策略在行业选股上的效果等,我们认为这些建议是非常具有价值的,所以对此策略做了进一步深入的研究。

首先要说明的是这种量化选股策略模型对于主动投资者有什么意义。我们认为这种策略选股的思想是我们想向投资者传递的最重要的内容,通过量化回溯测算收益率只是为了验证这种思想在历史上的有效性。我们的模型要传递的核心思想是什么呢?

我们更加看重的是(1)持续稳定的业绩成长性;(2)持续较高的盈利能力;(3)良好的经营性现金流;(4)稳健的财务状况和战略。

在选股的时候,可以通过财务指标对标的进行初步筛选,可以把大量伪成长、低质量成长、无价值成长给剔除掉,节省投资者的研究成本,也可帮助排出一些黑天鹅的风险。

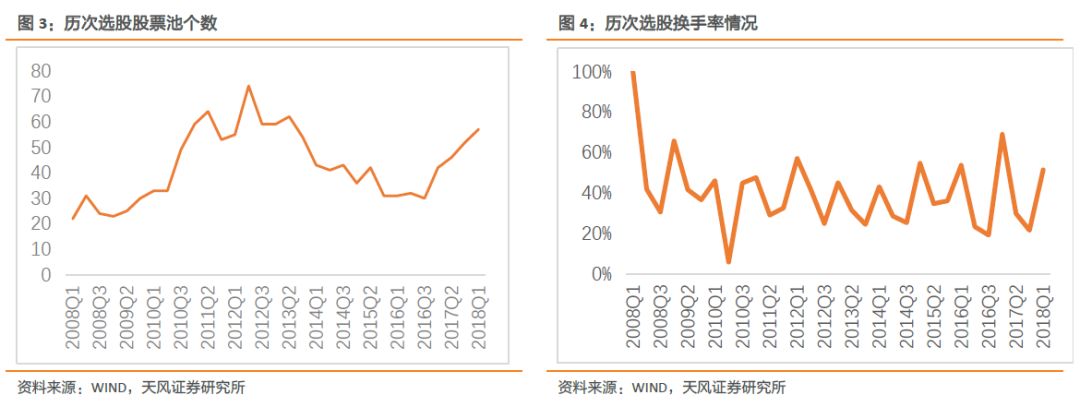

其次,这种选股策略可以为主动投资者提供一个备选股票清单。我们通过财务指标分析的手段可以选出一批符合条件的股票,平均来看每期股票数量在50只左右,集中在医药、消费、信息技术行业。这些股票中大多数时期都有超过50%的公司能够跑赢沪深300指数,这比投资者直接从全市场中选股的命中率要高一些。

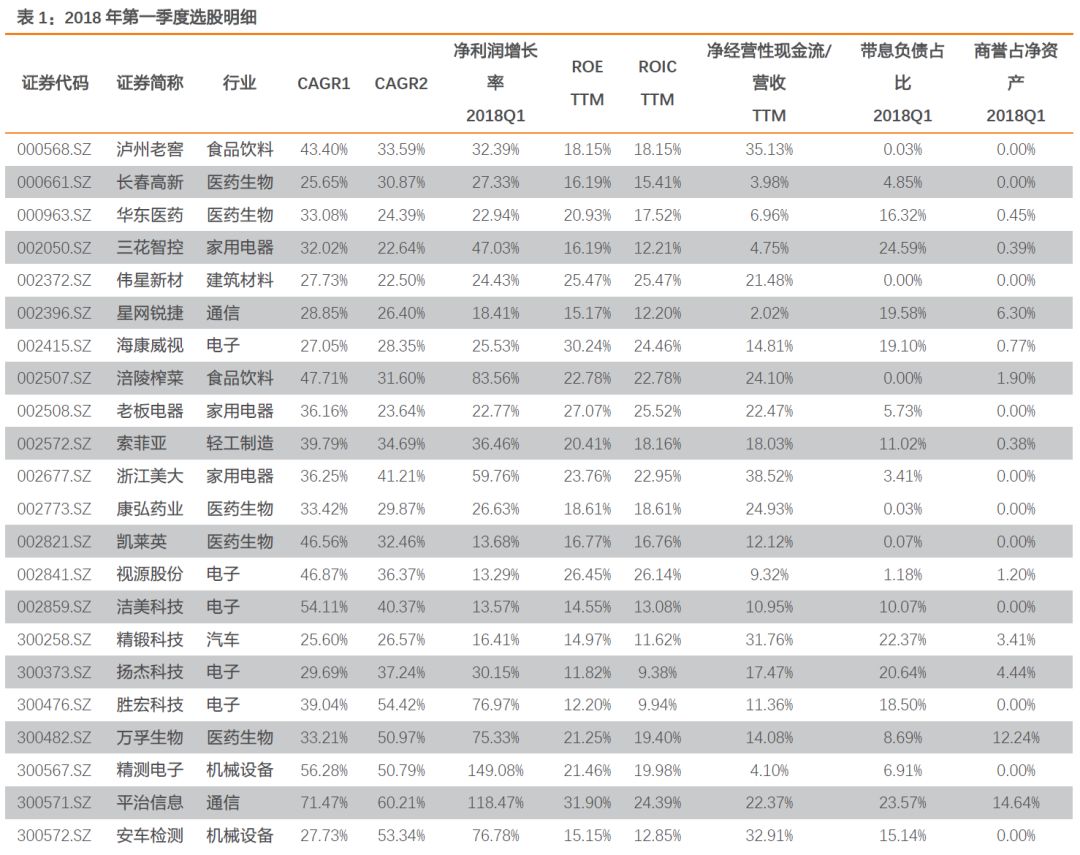

我们根据一季报筛选出来的股票清单如下。

该报告所增加的工作如下:

-

增加了回溯了时期。在前期报告中,我们仅回溯到了2013年一季报以来的结果,为了验证更长的时期,我们把回溯期提前到了2008年一季度。这个时期足够长,经历多轮牛熊,对策略的长期适用性有更好的检验。

-

剔除次新股的影响。在前次报告中,我们发现次新股的表现更优,此次我们对此作了剔除。在选股时,我们增加了对上市时间的要求,要求股票上市时间超过

3

个月,对潜在的次新股冲高的情形进行了规避。其次,我们在后续讨论,特地将上市

2

年以内的股票剔除以后,测算了组合的收益。剔除上市

2

年以内的新股后,整体组合的年化收益率下降了

1.50%

,达到

16.5%

,仍然有非常显著的超额收益。

-

讨论了选股策略对医药、消费和信息技术行业的有效性。从2008年第一季度至今,信息技术行业的累计年化收益率为22.53%,对标中证信息指数的年化收益率为6.09%;医药行业的累计年化收益率为15.30%,对标申万医药生物指数的年化收益率为10.83%;消费行业的累计年化收益率为14.29%,对标中证消费指数的年化收益率为7.72%。本选股策略指标对消费、医药和信息技术领域是有效的,在长期能够取得比较好的超额收益率。

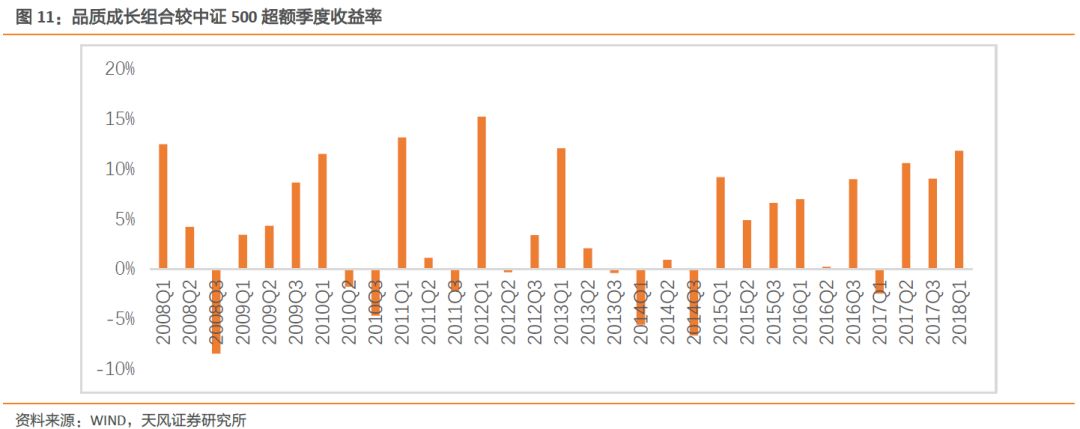

1、品质成长选股策略在长期来看是有效的,体现在可以获取比较稳定、比较客观的超额收益。

这说明在选股过程中注重长期可持续性、注重盈利能力、注重现金流、注重有息债务等是能够创造好的回报的,这是我们进行这项研究想向投资者传递的信息。当然,我们也看到该策略也有其适应性,在有些环境下是会明显跑输市场的,包括2008Q3、2010Q3、2014Q1、2014Q3等几个季度中,跑输市场5个百分点以上,但这只占到回溯时期的13%。绝大部分时候,该策略都能跑赢市场,累计的超额收益也是非常显著的。在前次数据回测的5年多时间中,品质策略成长累计上涨256%,年化收益率为28.9%。本次回测中将回溯时长扩至10年之久,品质策略成长累计上涨452.97%,年化收益率为18.00%。

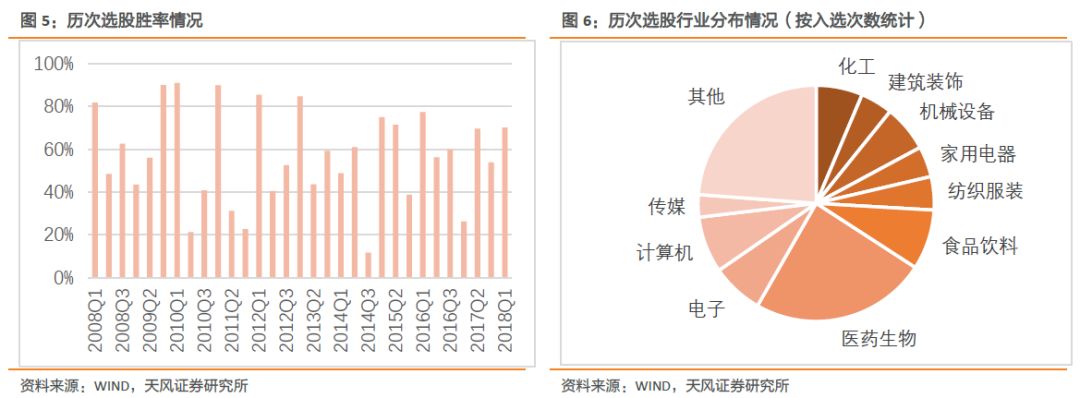

2、品质成长选股策略选出来的股票有较好的胜率。

在绝大部分时候,该策略选出的股票中50%能够跑赢同期的比较基准,只有极少数情况该比率会降至30%以下。

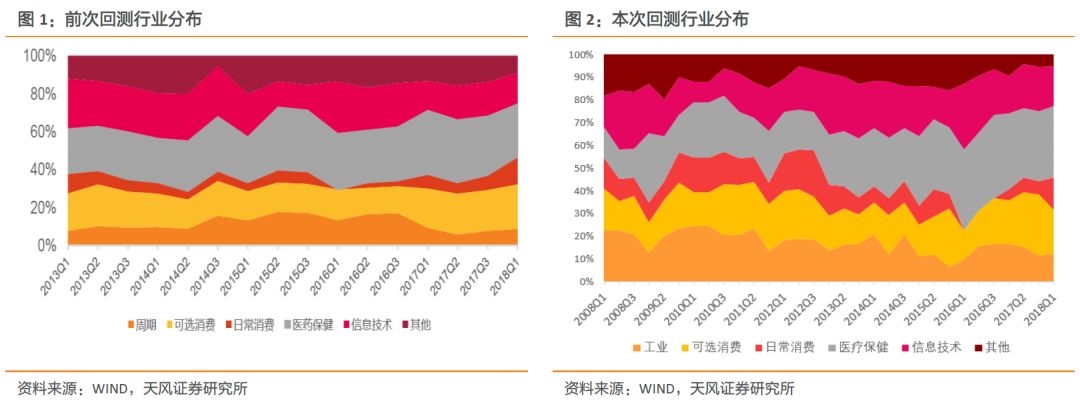

3、品质成长的行业分布主要集中在医药、消费和信息技术。两次回测行业分布的差异不大,三个行业股票数量占比在50%以上。

根据我们前面的描述可以发现,品质成长策略在这几个行业中也是有效的,选出的股票组合能够战胜各自的行业指数。

4、在品质成长策略中最优估值区间是环境依赖的。

在前次报告中,2013年以来我们的结论是35-45倍的高成长股最优,15-25倍的价值成长股次优,并向投资者推荐这两个估值区间。在本次报告中,2008年以来我们的结论是15-25倍的价值成长最优,25-35倍的次优。这说明该策略选出的股票在不同的市场环境下,不同估值区间的股票组谁能获得更好的风险调整收益是不确定的。但总的来说,时间越长,低估值组的表现越好。

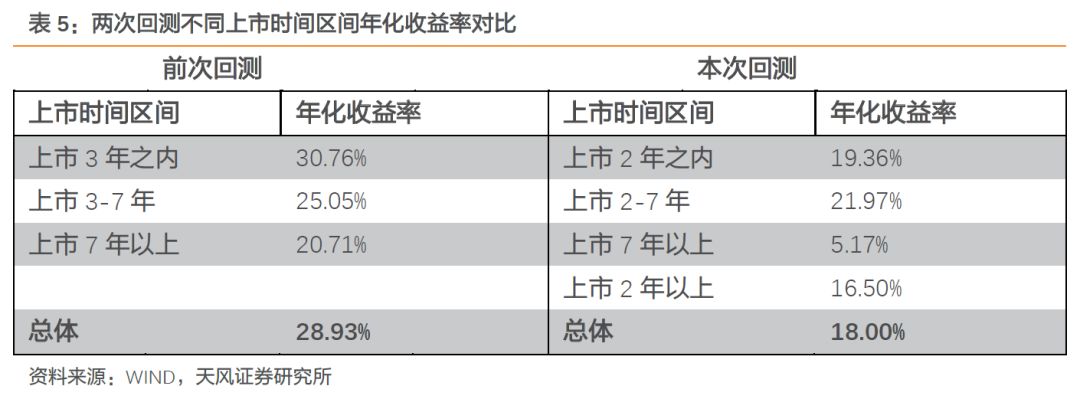

5、次新股的收益超越整体组合,但随着回溯时间的拉长,次新股的影响在下降。

前次回测中上市时间3年之内的股票组合年化收益率要显著高于其他组别,表现出A股市场对于新股的明显偏好。本次回测在选股上剔除了上市时间3个月之内的股票,回测结果显示上市时间位于2-7年间的股票有着相对较高的收益。而剔除了上市时间2年之内的次新股影响后,上市时间超过2年的股票组合年化收益率为16.50%,相比剔除前总体下降1.50%,超额收益依然显著。

我们选股指标和回溯方法与前次报告基本一致,为了便于没有读过我们前次报告的读者,这里对此做下简述。已经读过前次报告的读者可以略过该部分。

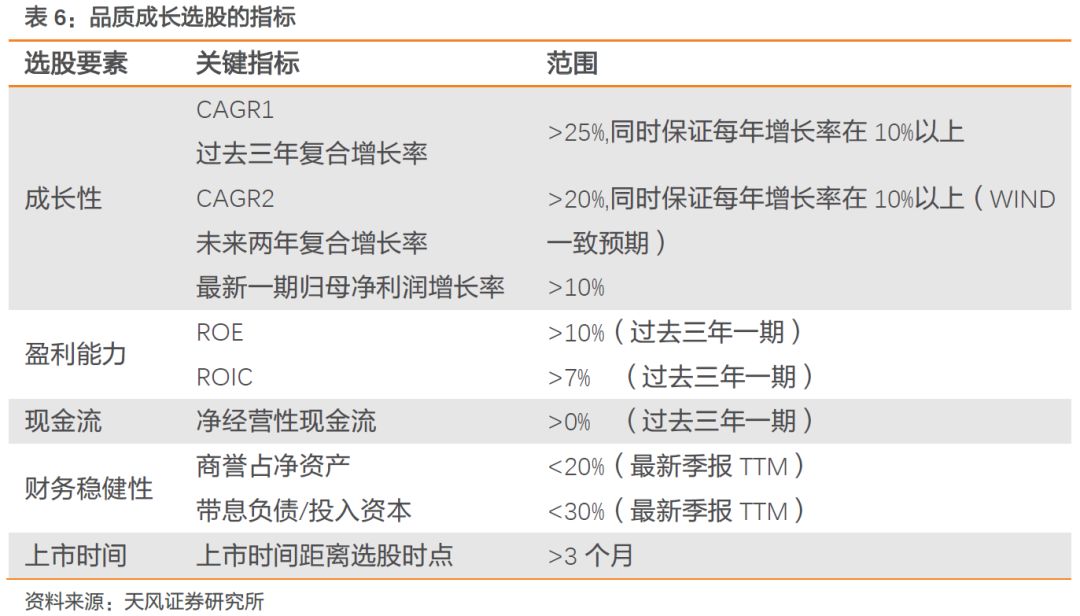

在我们看来,一家具有优秀品质的上市公司往往具有以下几个方面的特点。(1)持续稳定的业绩成长性;(2)持续较高的盈利能力;(3)良好的经营性现金流;(4)稳健的财务状况和战略。

基于以上特点,我们对投资标的的财务指标要求如下。

第一,成长性方面考虑过去三年的复合增长率和未来两年的复合增长率。

前者要求大于25%,且每年增长不低于10%;后者采用WIND一致预期,要求大于20%,且每期的增长不低于10%。

第二,盈利能力方面考虑过去三年一期的ROE和ROIC。

前者要求大于10%,后者要求大于7%。我们认为社会的平均融资成本在7%左右,而股权融资成本在10%左右,所以我们以此作为选股的门槛。

第三,良好的经营性现金流方面,我们选取过去三年一期的经营性现金流净额占营业收入的比例作为考核,

要求该指标大于0。这也是一个非常基础的要求,对于经营现金流净额为负的企业,我们认为很难相信其品质。

第四,稳健的财务状况方面,我们考虑了有息负债率和商誉,

前者用有息负债/全部投入资本来衡量,后者用商誉/净资产来衡量。我们对两个指标的要求分别是前者低于30%,后者低于20%。有息负债过高往往导致公司的债务负担较重,抵抗金融风险的能力较弱。我们要求有息负债/全部投入资本低于30%,大约剔除了该指标最高的40%的公司。商誉过高的公司可能在战略上偏激进,过于依赖外延来获取高增长。我们要求商誉/净资产低于20%,大约剔除了该指标最高的20%的公司。

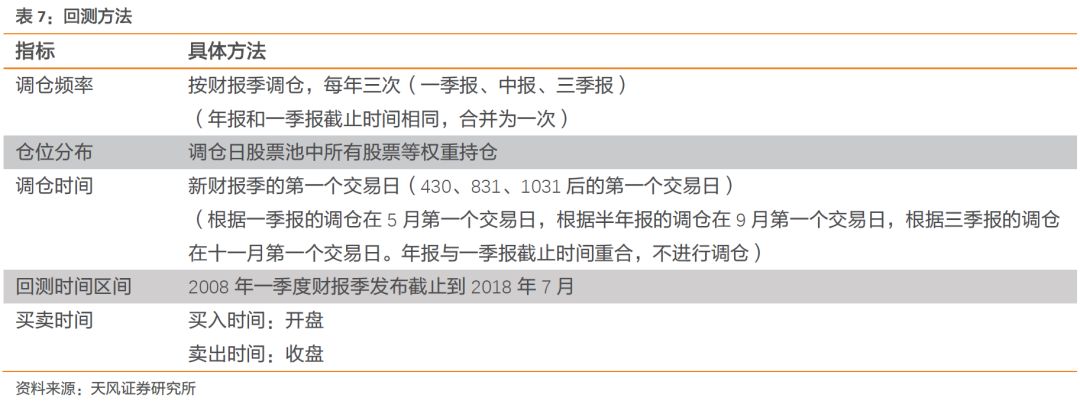

我们从2008年第一季度开始对该策略进行回溯测试。

类似地,我们在每个财报季结束后的第一个交易日,按照该策略的选股标准进行股票的筛选,筛选出的股票按照相同权重纳入组合,并持有至下一个财报季,随后根据新的财报数据进行同样标准的筛选得到新的股票组合。

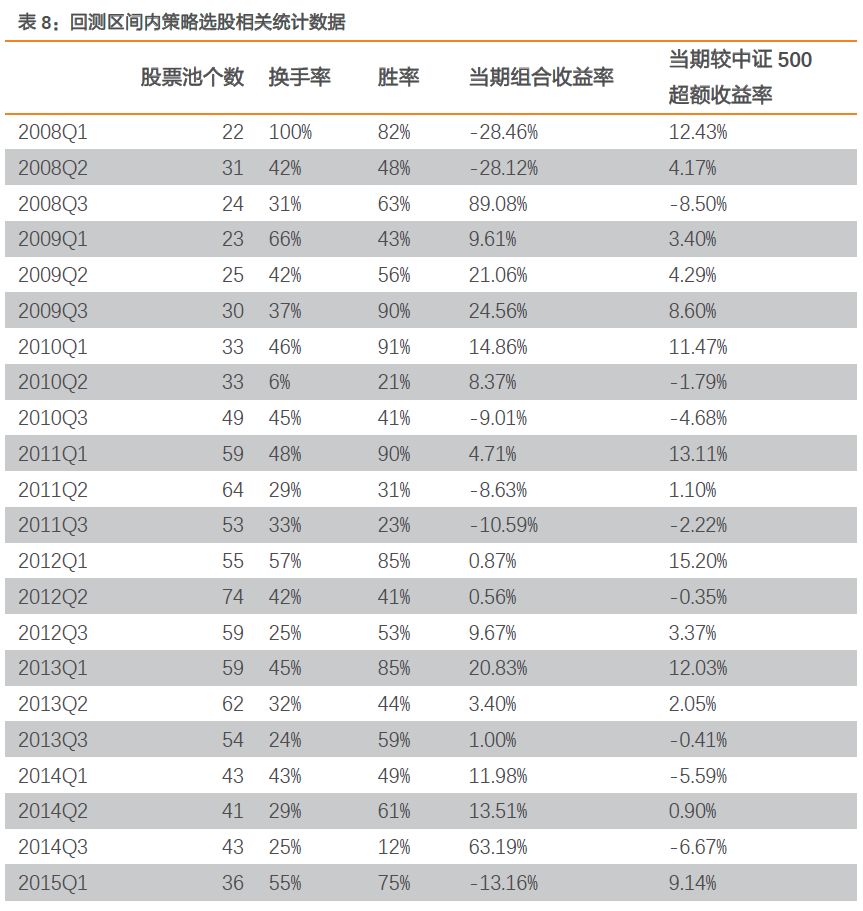

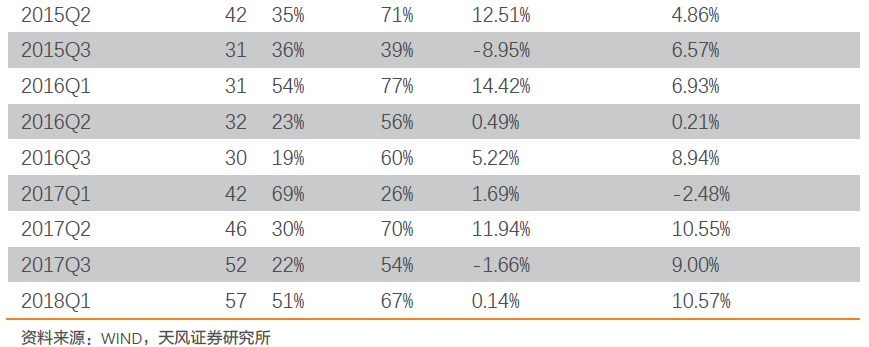

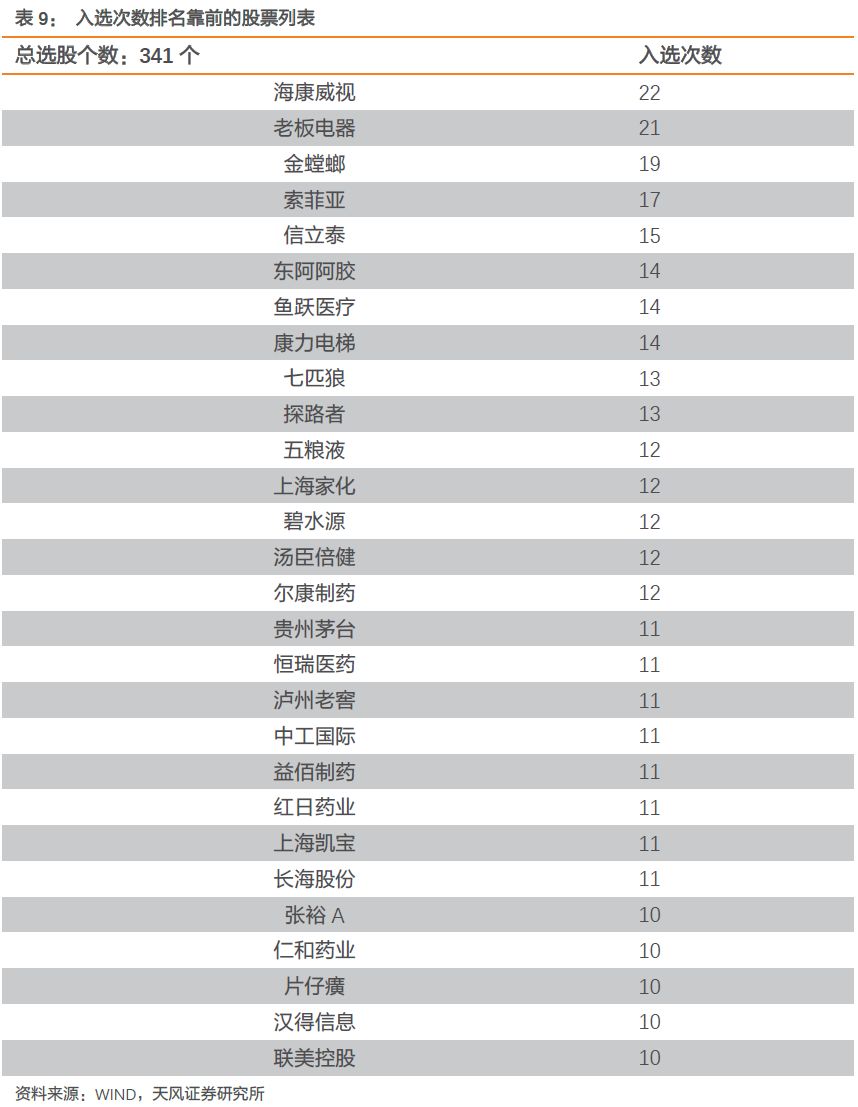

从2008年第一季度至今共经历31次财报季股票筛选,模型选出的股票数量共计341支,其中海康威视、老板电器、金螳螂、索菲亚等股票入选次数分别达到22次、21次、19次、17次之多。

下表中列出了该策略历史组合的一些统计数据。

以下我们列举了在历次选股中被选出股票次数排名前28位的高频入选股票,这些股票在31次选股中入选次数均高于10次。

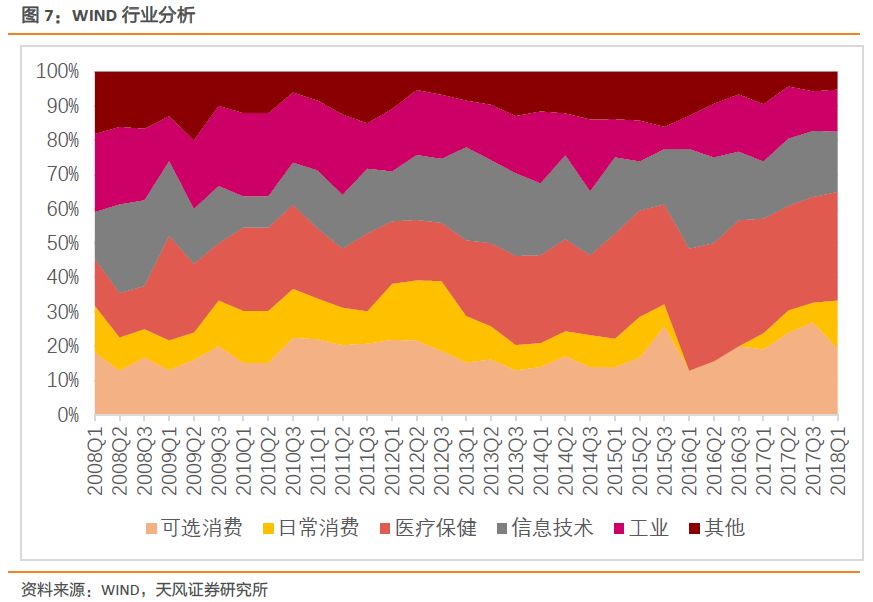

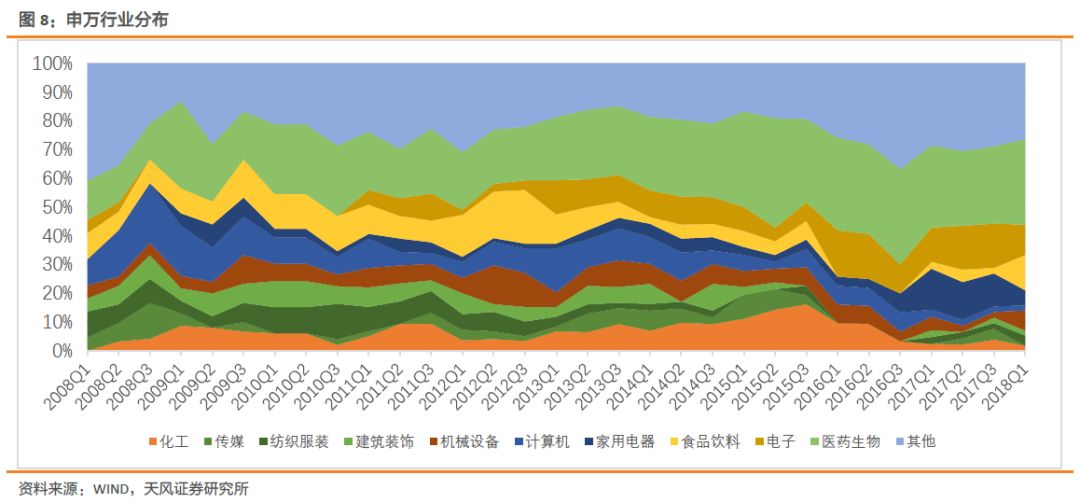

该策略选出的股票板块分布主要包括可选消费、日常消费、医疗保健、信息技术。

其中消费和医疗板块的占比一直在50%左右,最近增加到了60%。而信息技术的股票占比则维持在10-15%,主要集中在消费电子行业中。从各板块股票数量占比的变化趋势来看,工业和其他板块的占比逐步下降,消费和医药的占比逐步上升。我们认为这其中有两个方面的原因。第一,是近年来消费和医药的上市公司数量的增加,提供了更多优质的标的。第二,经济结构转型,经济增长放缓,使得工业和其他行业中能持续较快增长的公司数量下降。

就申万一级行业分布来看,在所选出的股票中,医药生物同样占到极高的比重。其中,电子、家用电器行业占比在近年有所提升,

我们猜测原因在于物联网的兴起和普及和消费升级为电子和家电行业带来机遇,加快了行业内公司的转型升级和发展,从而进一步满足本策略中对成长性的要求。家电行业的股票典型代表为老板电器。

建筑装饰、纺织服装、计算机行业占比近年来有一定的收缩。

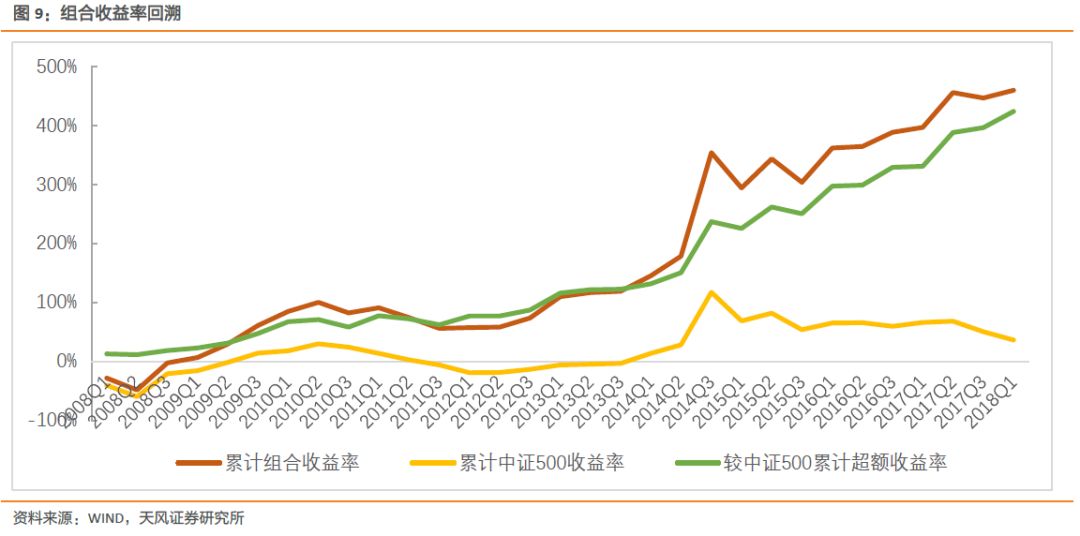

截止7月28日,在进行数据回测的近10年时间中,该策略组合累计上涨452.97%,中证500累计上涨34.49%,沪深300累计下跌11.06%,万得全A累计上涨32.29%。

从年化收益率角度来看,策略组合年化收益率为18.00%,中证500年化收益率为2.91%,沪深300年化收益率为-1.13%,万得全A年化收益率为2.75%。以中证500作为比较基准,品质成长组合年化超额收益率为15.09%。

从累计收益率曲线来看,策略组合在大多数情况下都能够跑赢大盘和中证500指数,仅在2014年第三季度选股中出现了“失误”,但随后在2015年第一和第二季度的选股中收复“失地”。

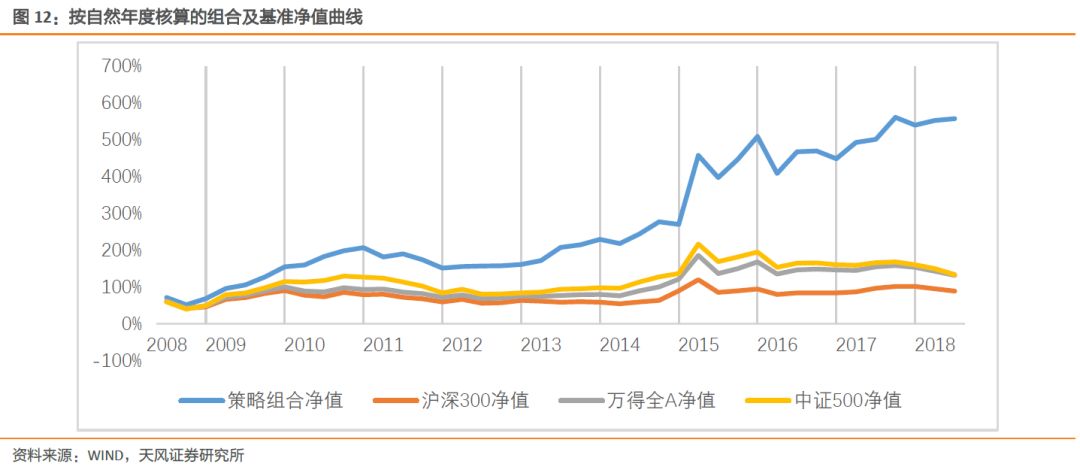

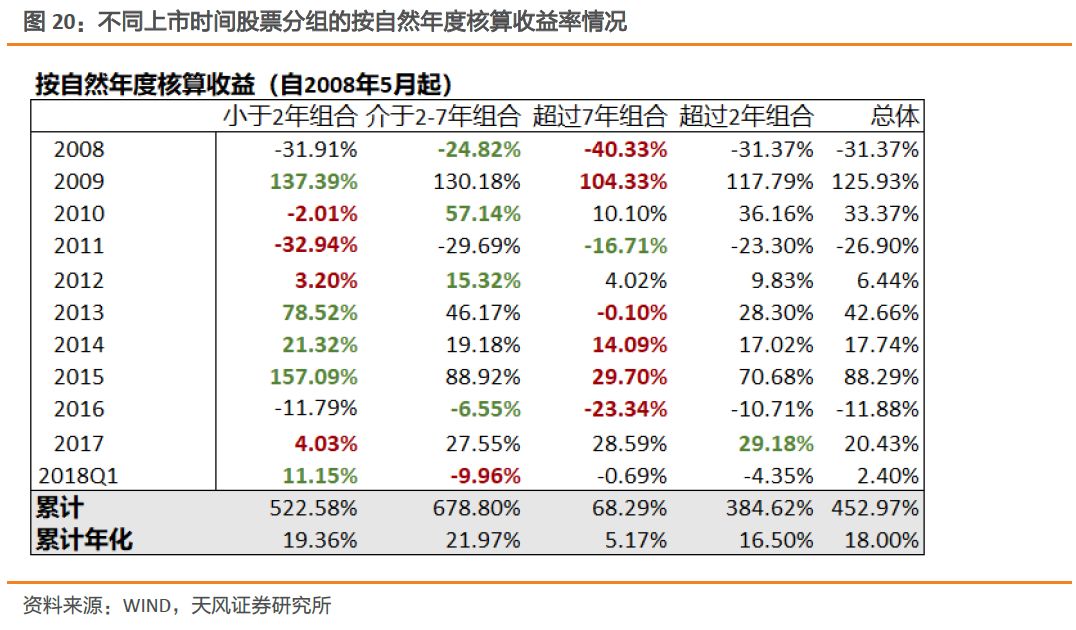

我们按照自然年度的划分对组合和基准指数的收益率进行了重新核算。下图中的净值曲线按照每年1月1日作为分界,对曲线进行了自然年度的时间分割。

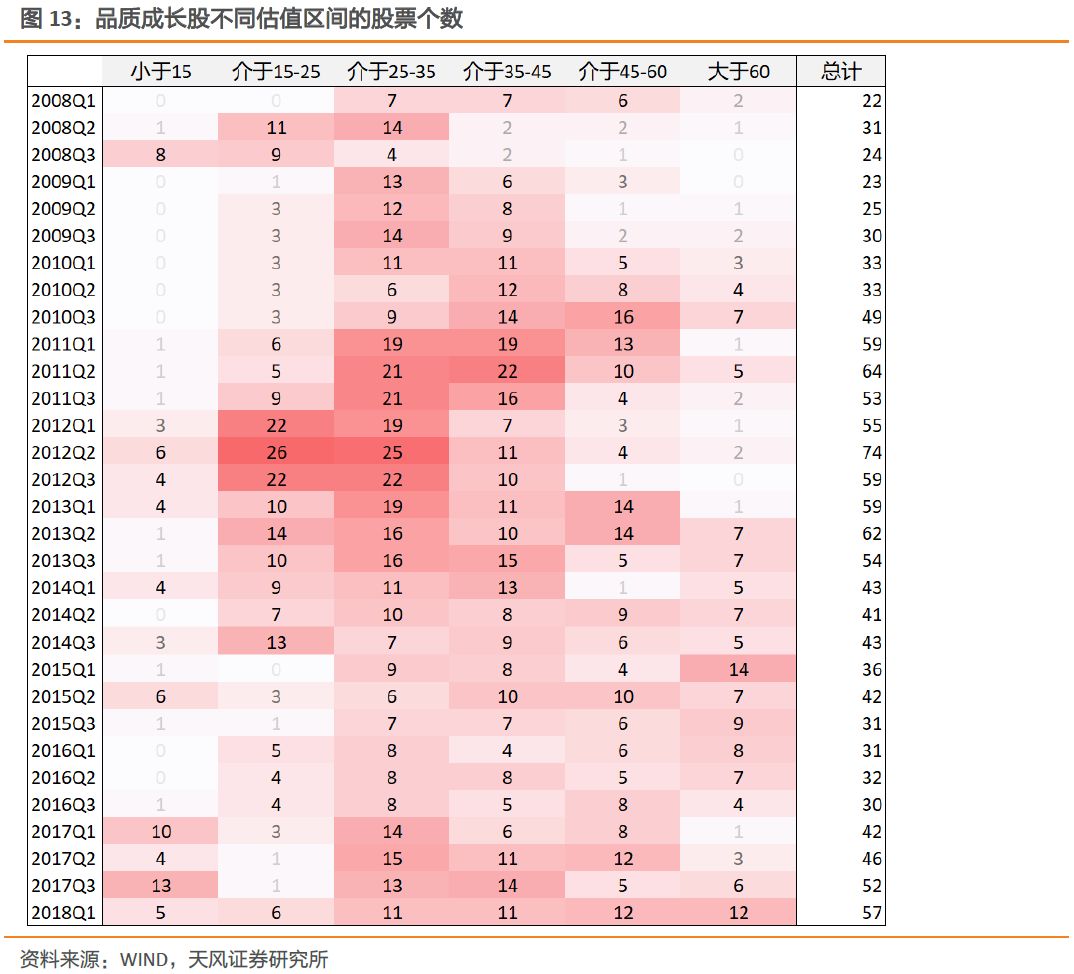

我们发现通过策略所选出的品质成长股PE估值大多集中于25-35倍的区间内,其次是35-45倍的区间,而选出股票位于小于15倍的估值区间和大于60倍的估值区间的分布则相对较少。

从估值区间选股数量的维度横向来看,在31次的选股中,我们一共选出股票1335次,其中估值位于25-35倍区间内的共计395次,估值位于35-45倍区间内的共计306次,估值位于15-25倍区间内的共计217次,估值位于45-60倍区间内的共计204次,估值大于60倍的共计134次,而估值小于15倍的共计79次。从时间维度纵向来看,品质成长股的PE估值区间分布也受到了市场整体估值水平的影响。在2010年及2015年,市场整体估值水平较高,此时选出的股票的估值也相对上浮,估值较高的股票占比提升。而在2012年市场估值水平位于底部,选出的股票更多地分布在较低的估值区间内,估值介于15-35倍的股票占较大多数。

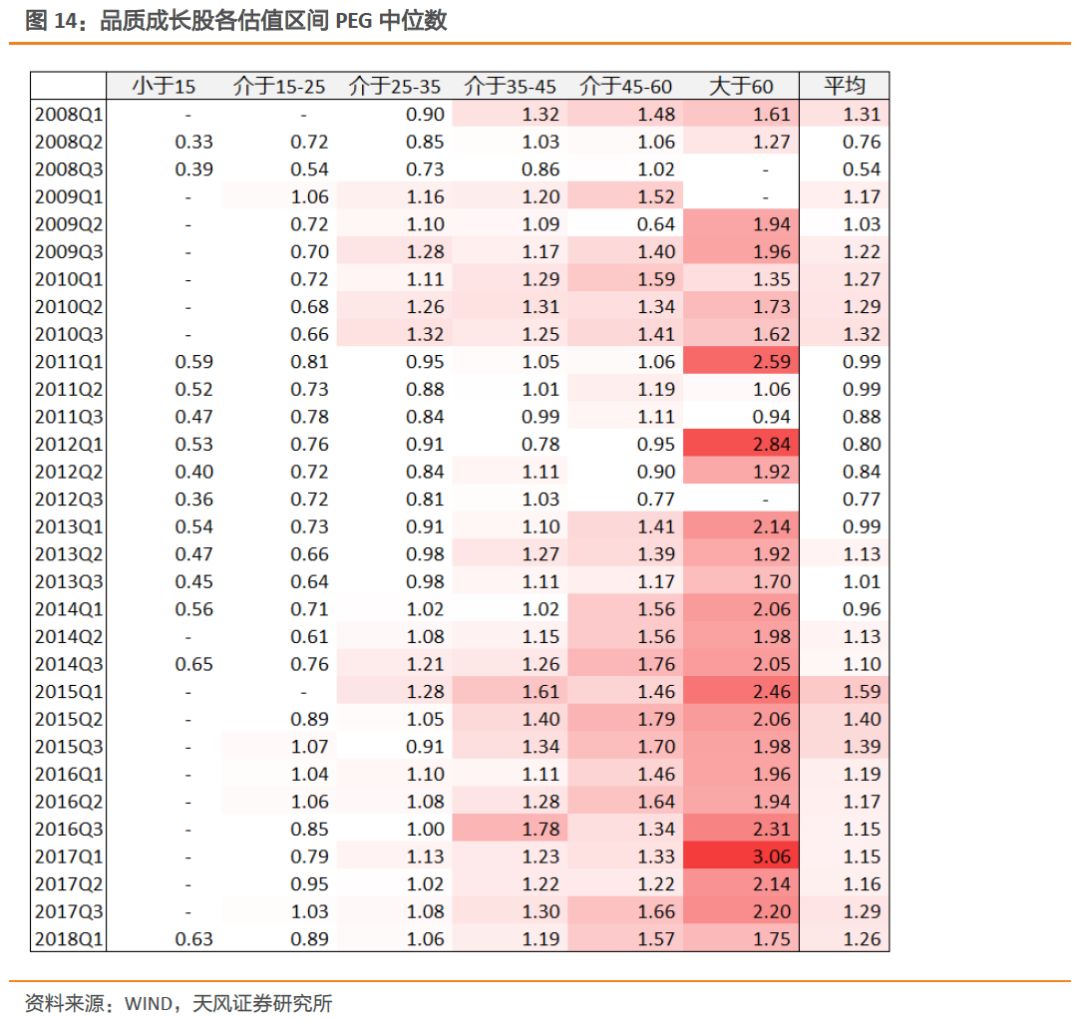

我们认为有时候投资者之所以愿意为较高的估值买单,是因为相信标的公司的潜在成长性和未来盈利水平。因此我们采用PEG指标进行进一步分析,从而对PE指标对企业动态成长性估计不足的缺陷进行弥补。通过计算不同估值分组的PEG中位数,我们可以进一步比较估值与成长性之间的关系。

PEG指标以1作为分水岭来衡量股票是否被高估。

一般而言,PEG指标越低,反应股票可能被低估,而与之相反,PEG指标越高,则反应股票可能被高估。在35倍以下的分组中,PEG指标大多低于1,而估值超过35倍的分组中,PEG指标大多超过1。其中,估值介于45-60倍之间的PEG指标中位数大致在1.3-1.6倍之间,而估值超过60倍的PEG指标中位数大部分超过1.9倍。

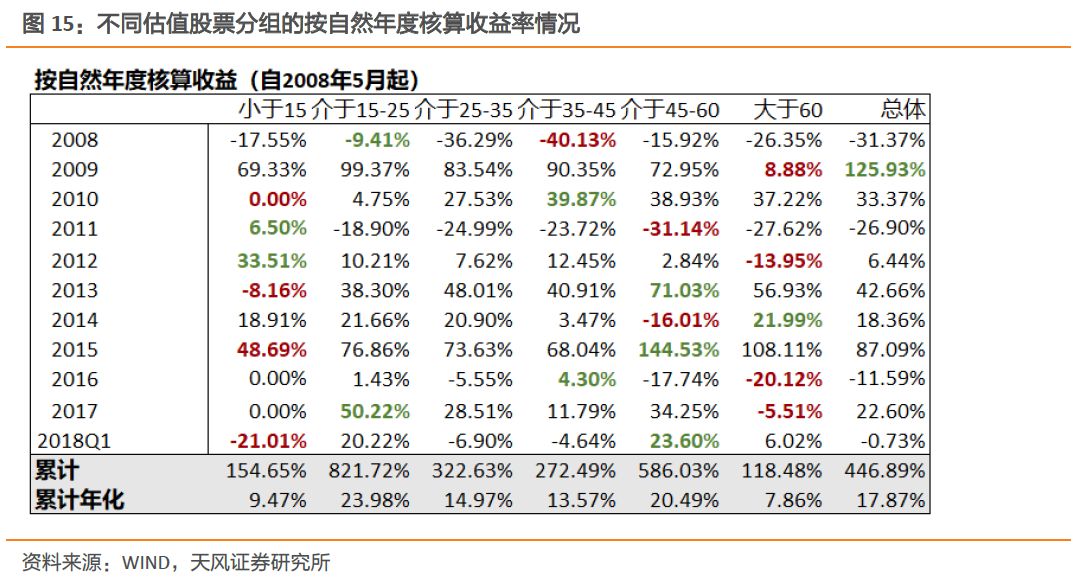

从年化累计收益率可以看出,估值介于15-25倍区间内的组合年化收益率最高,为23.98%;估值介于45-60倍区间内的组合其次,年化收益率为20.49%;

组合年化收益率最低的是估值超过60倍的组合,为7.86%;估值小于15倍的组合年化收益率为9.47%。由于本策略对成长性有一定要求,较难选出估值较低的股票,例如在2009年、2010年及2015年至2017年模型都没有选出估值低于15倍的股票。这一原因也导致了计算出的估值小于15倍的组合年化收益率偏低。

通过比较各个分组的季度收益率,我们发现估值介于15-35倍之间的组合在收益上较为稳定,其中估值介于15-25倍的组合在组合累计收益率上更胜一筹。

而随着估值的提升,季度收益率的波动性也逐渐提升。估值超过60倍的组合波动性最高,往往在表现较好时有着极高的超额收益,而在表现较差时也同样出现较大的跌幅。

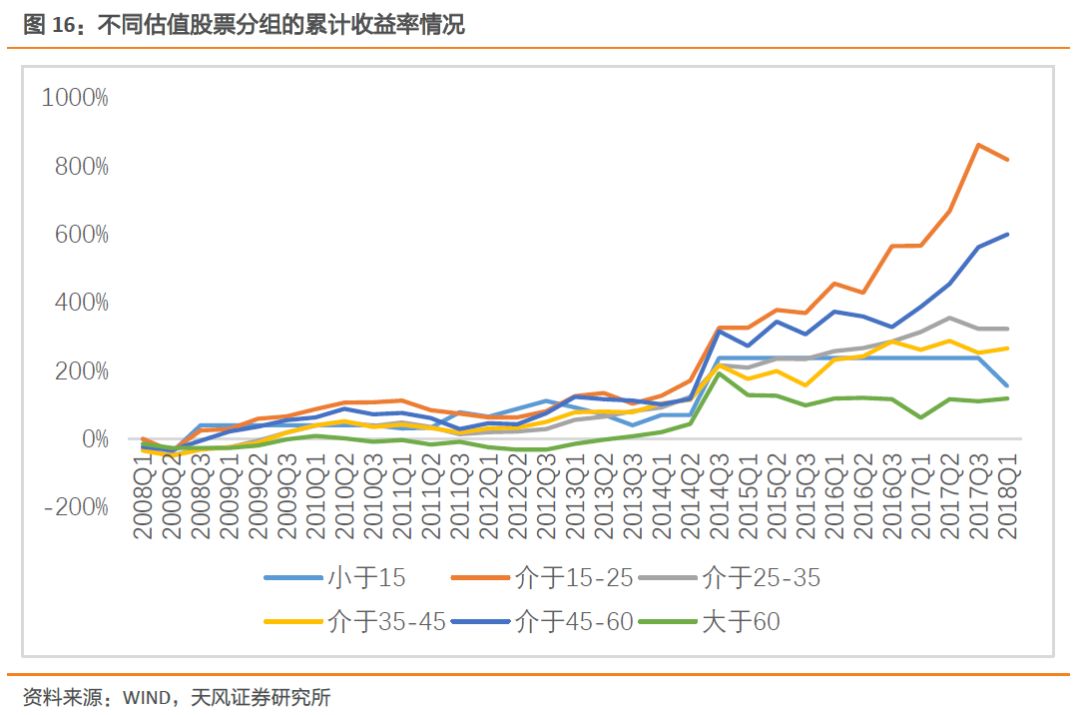

我们认为不同的估值适用于不同的市场环境。

从图表中可以看到,估值介于25-45倍之间的组合在2008年中出现相对较大幅度的亏损,从而直接导致了在后续年度中累计收益的表现。在2011年至2012年,由于市场估值水平回落,相对表现较差的组合主要集中在较高估值区间,特别是估值大于60倍的组合,而此时估值小于15倍的组合获得了相对较好的表现。而在2013年至2015年,随着市场整体估值水平的提升,流动性好转以及兼并收购的大量进行,市场风格发生了转换,较高估值区间组合,特别是估值介于45-60倍之间的组合,反而相对于低估值区间组合获得较好的季度收益表现。2015年之后,中低估值组合的季度收益率受益于估值的修复以及回报水平的逐渐提升。

从不同估值股票分组的累计收益率曲线中可以看到,估值介于15-25倍区间的组合一直有着相对较高的累计收益,

该组合在2012年第一季度被估值小于15倍的组合短暂超越,但很快又在2013年第一季度迎头赶上。2014年估值水平的回升和大盘整体水平的提高使得各估值区间的累计收益率水平随后迅速拉开差距。在此之后,估值介于15-25倍区间的组合保持着相对较高且稳定的收益率,其次表现较优的是估值介于45-60倍区间的组合。但是需要注意的是,尽管估值介于15-25倍区间的组合在2014至2015的杠杆牛市后的表现较好,但此后该估值区间通过模型选出的股票数量较少,因此收益率存在着一定的偶然性。

另外,估值介于25-35倍区间的组合和估值介于35-45倍区间的组合选股数量相对较多,两者的累计收益率曲线也比较贴合。

相比之下,估值介于25-35倍区间的组合的累计收益率曲线更加平滑,波动性相对较低。

估值超过60倍的组合尽管在2015年后仍能选出一定数量的股票,但是由于估值水平的回落以及过高的PEG指标使得超额收益无法稳定延续,从而导致了这区间组合收益率的相对低迷。

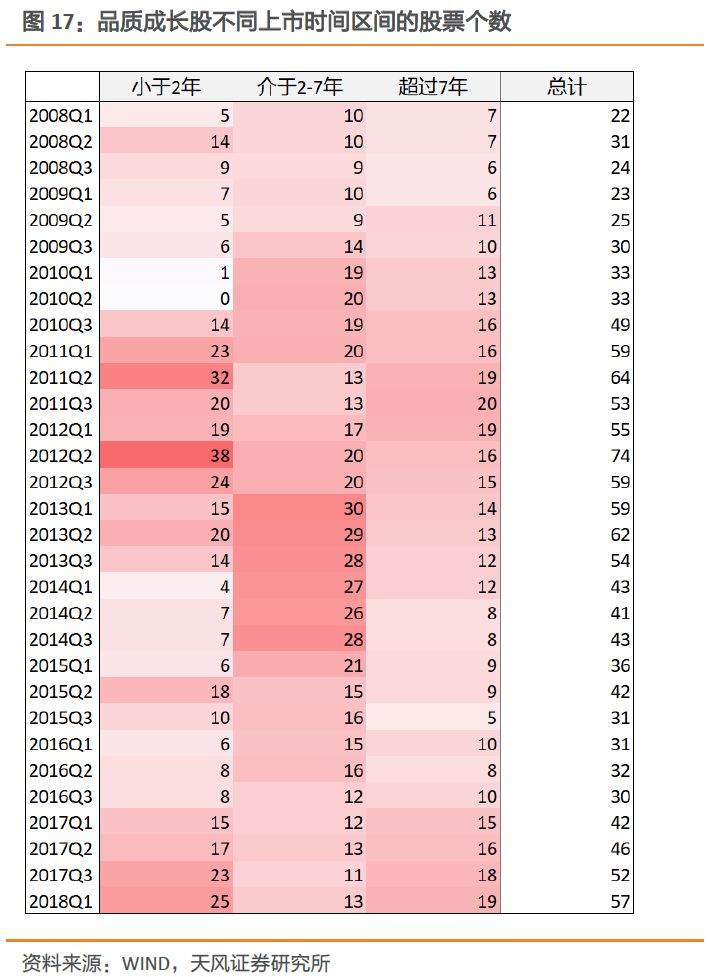

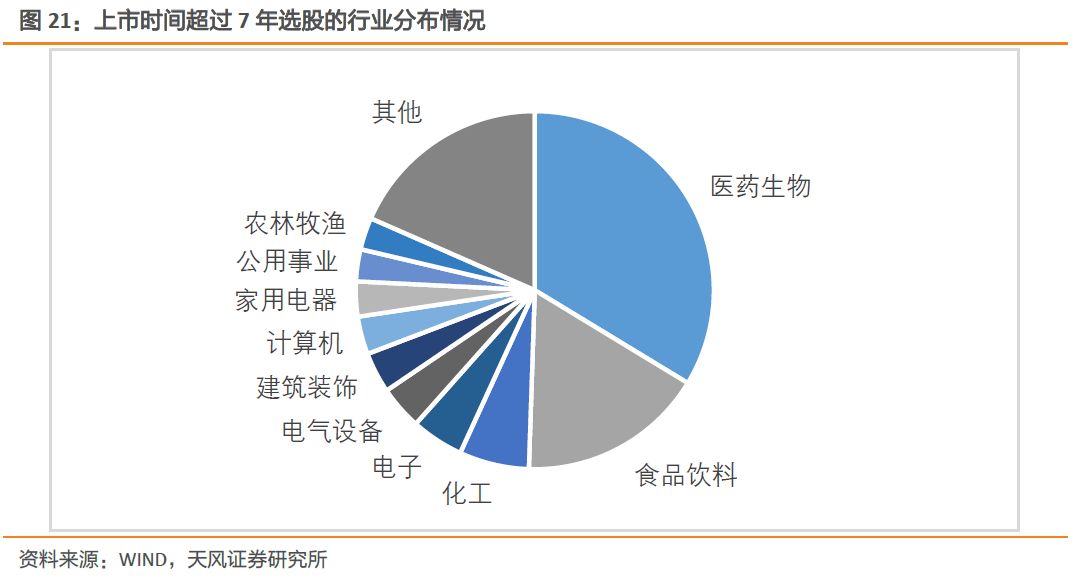

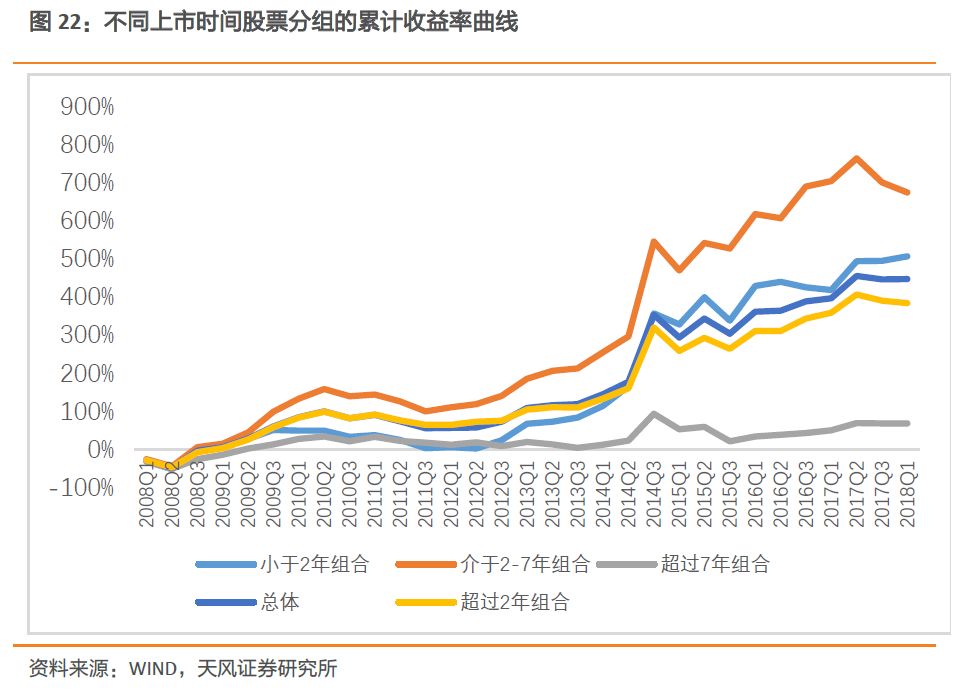

我们将所选出的股票按照上市时间距离对应选股的财报季时点划分为3个区间,小于2年,介于2-7年,超过7年。在股票个数的不同区间分布上,我们可以发现所选出的股票上市时间介于2-7年区间内的数量占比最高。

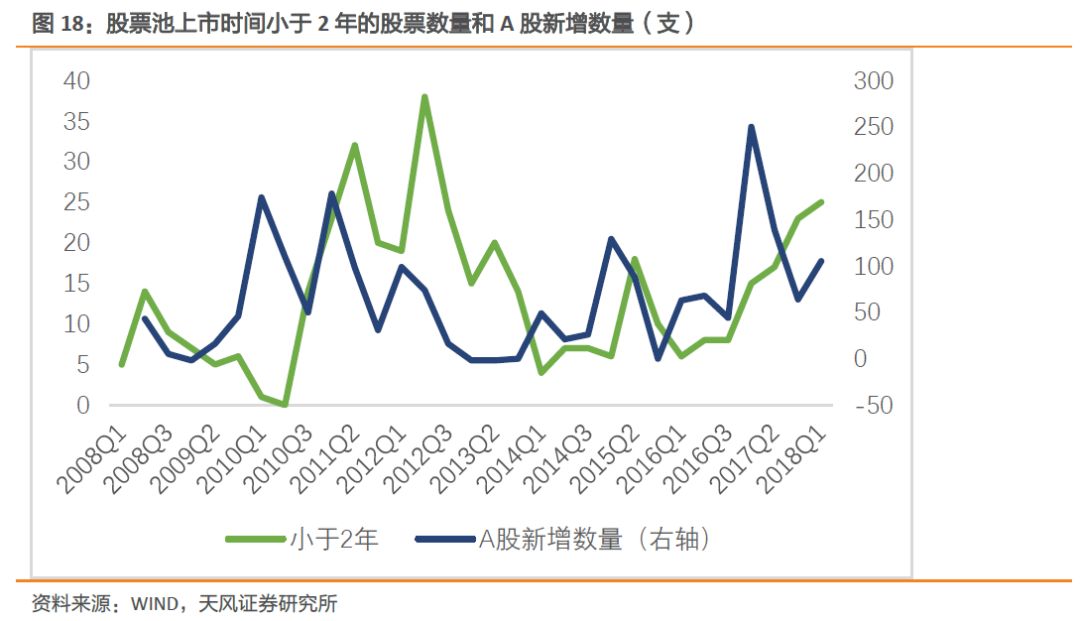

通过本策略选出的股票池中,上市时间小于2年的股票数量存在着一定的波动性。通过比较股票池内上市时间小于2年的股票数量和当期A股的新增数量,我们发现两者间存在着约1年的时滞,变化曲线具有高度的一致性。而考虑到策略中剔除了上市3个月之内的新股,我们认为经历IPO考验的股票往往近期财务状况和成长性均优,但大浪淘沙后上市7年以上的股票数量则相对更加稳定。

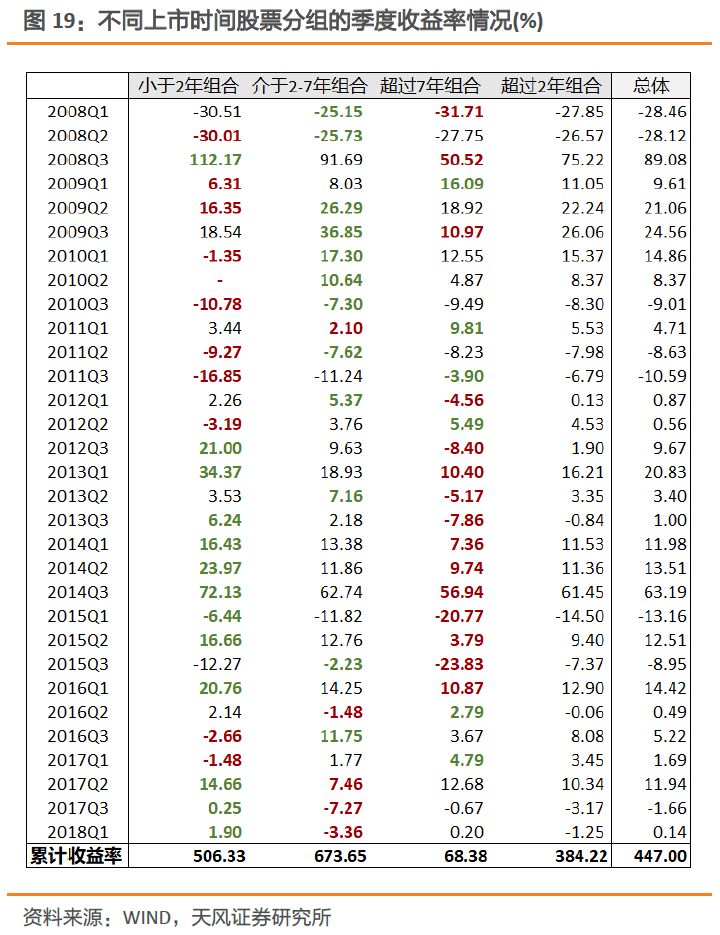

我们对不同上市时间区间的股票进行重新组合和收益率回溯,发现上市时间介于2年到7年之间的股票组合的季度收益率相对稳定,

而上市时间小于2年的股票组合的季度收益率波动性较高。再来看各上市时间区间组别的累计收益率,从2008年第一季度至今,上市时间小于2年的组合累计收益率为506.33%,上市时间介于2-7年组合的累计收益率为673.65%,而上市时间超过7年组合的累计收益率仅为68.38%。通过比较各组的年化收益率,我们可以发现上市时间介于2-7年之间的组合的年化收益率达21.97%,上市时间小于2年的组合收益其次,年化收益率达19.36%。

从时间维度上纵向来看,2008年至2011年期间,上市时间小于2年的股票组合季度收益率表现相对其他各组而言较差,可能一方面源于市场整体的估值水平回落所系,另一方面因为选出的上市时间小于2年的股票组合大多集中在通信、电气设备、商贸等领域。而从2012年至今,该组别的相对表现较优,一方面来源于估值水平提升的带动作用,另一方面来自于科技电子类、医药类等高成长性行业内股票的大量上市。我们可以看到,在2012年A股市场表现出明显的新股偏好的同时,上市时间超过7年的股票组合则变得不那么受欢迎。

在31次选股中,我们共计选出股票1335次,其中选出上市时间超过7年的股票共计380次,其中东阿阿胶入选14次、五粮液、上海家化均入选12次、恒瑞医药、泸州老窖均入选11次、张裕A、贵州茅台、仁和药业、片仔癀、联美控股均入选10次。

在行业分布上,该组合选股大多集中在医药生物、食品饮料、电子、化工等行业。

而在上市时间超过7年的股票组合中,本策略则出现了一定的“错配”现象。例如,张裕A入选10次,但从2008年第一季度至今,累计跌幅达到17%;越秀金控入选6次,区间内累计跌幅为33%。这些错配在一定程度上拖累了该组合的表现。

从累计收益率曲线来看,剔除了次新股的上市时间超过2年组合整体上相比次新股组合而言更加稳定,

该组合累计收益率曲线和包含次新股的总体累计收益率曲线在2014年之前比较贴合,但在之后则渐渐拉开差距。我们认为这一差距主要来自于2014年后优质公司的大量上市使得上市时间小于2年的组合在这一时段拥有相对超额收益。可以看到,在2014年末市场回落中,上市时间小于2年的组合下滑幅度要远远小于其他组合。

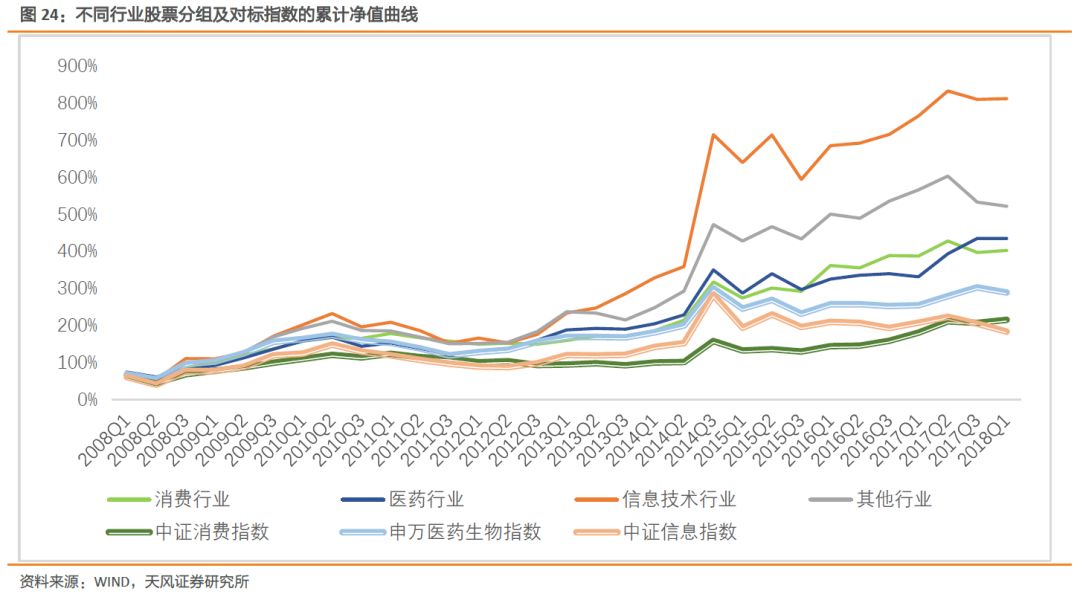

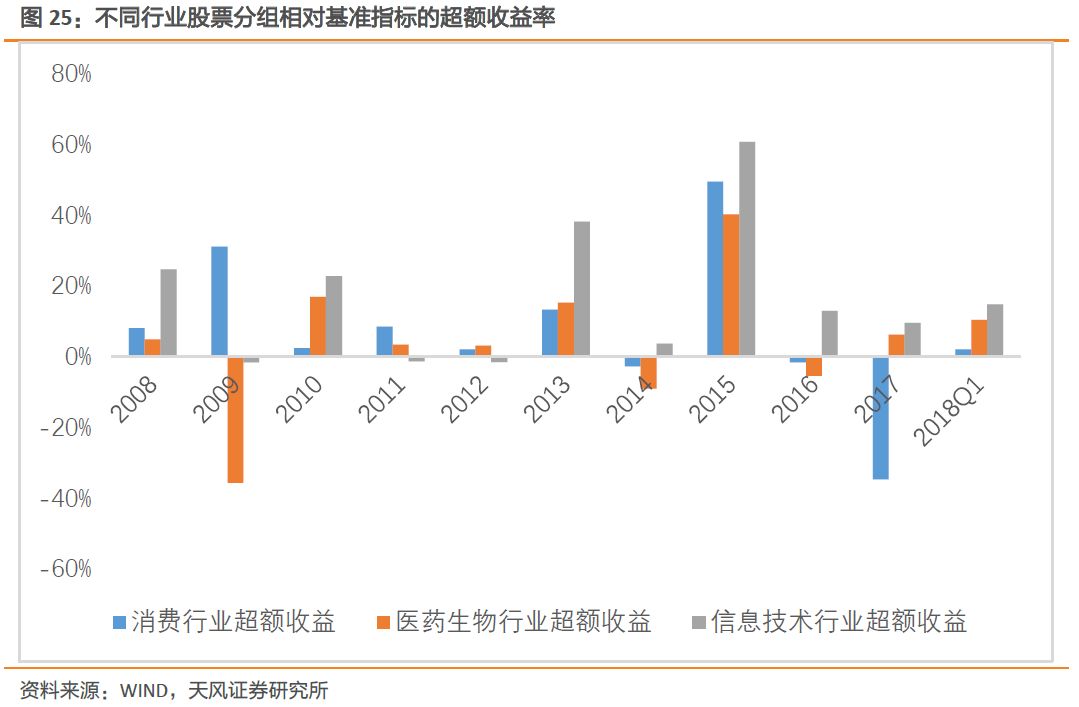

我们对所选出的股票组合根据行业的分布进行了重新组合。其中,相对表现最优的组合是信息技术行业,对应年化收益率为22.53%。

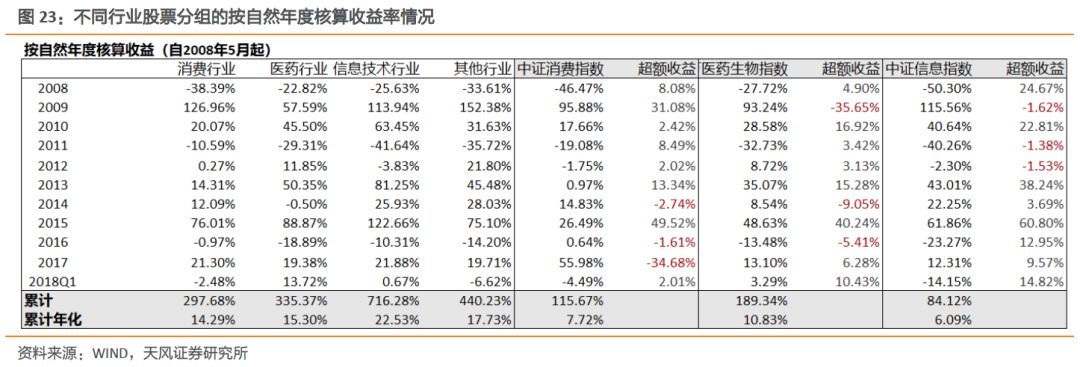

我们采用中证消费指数对标消费行业股票组合,采用申万医药生物指数对标医药行业,采用中证信息指数对标信息技术行业。

通过对比基准指数表现和对应行业选股组合,我们发现所选消费行业、医药行业、信息技术行业的股票组合都能跑赢指数。

信息技术行业组合,不论是在横向的行业组合收益对比中,还是相对于对标指数的超额收益中,都有着最佳的表现。从2008年第一季度至今,信息技术行业的累计年化收益率为22.53%,对标中证信息指数的年化收益率为6.09%;医药行业的累计年化收益率为15.30%,对标申万医药生物指数的年化收益率为10.83%;消费行业的累计年化收益率为14.29%,对标中证消费指数的年化收益率为7.72%。本选股策略指标对消费、医药和信息技术领域是有效的,在长期能够取得比较好的超额收益率。

可以看到不论是消费行业、医药行业或是信息技术行业,在大多数情况下,相对于其基准指数来说都有着正的超额收益率。

医药生物行业和信息技术行业在2009年的大牛市中曾短暂跑输指数,策略所选出的医药行业股票组合收益为57.59%,而申万医药生物指数当期收益率则高达93.24%;策略所选出的信息技术行业股票组合收益达113.94%,而中证信息指数当期收益率则高达115.56%。在2017年,消费行业组合收益率为21.30%,略逊于中证消费指数的收益率55.98%。

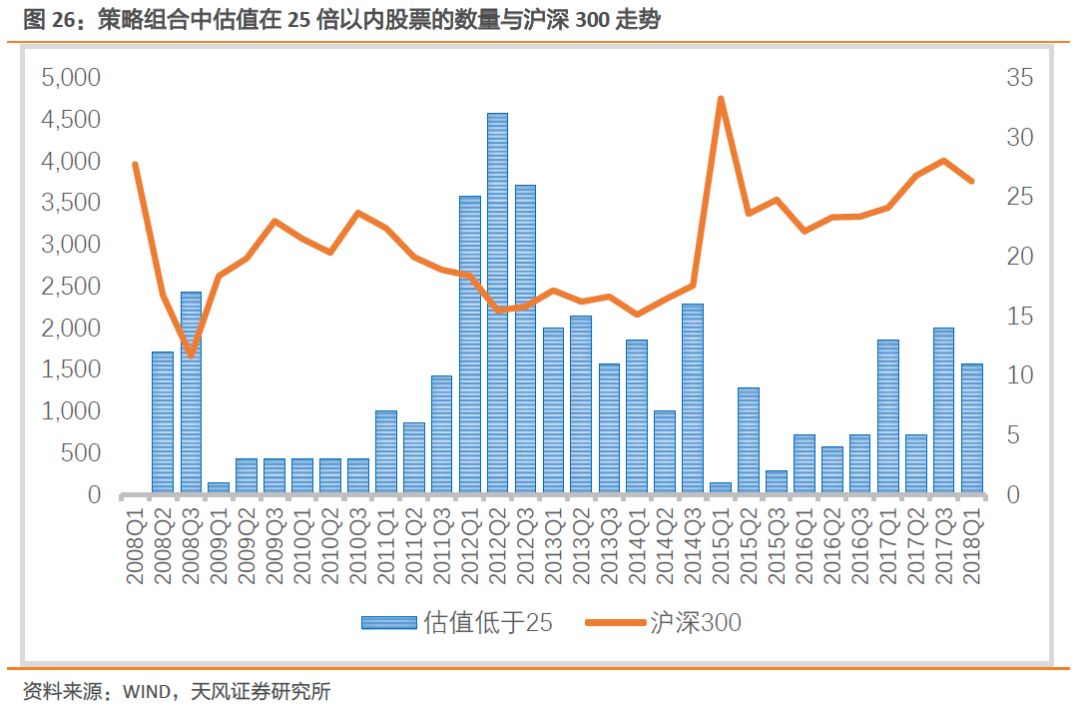

同样的,我们认为策略组合中估值低于25倍的公司数量可以用于辅助判断市场环境。当选出的股票数量增加时,说明市场估值水平下降,或者公司的经营改善、产出水平提高,因此有利于投资者;而当选出的股票数量下降,说明市场估值水平上升,或公司经营状况恶化,因此不利于投资者。

可以看到,在2008年末,可选出的估值低于25倍的公司数量约为15-20支,处于较高水平,意味着股市存在较多的投资机会;而随后在2009年估值低于25倍的公司数量降低到低位,意味着估值水平的回升和投资机会的减少。这一关系在2012年-2014年可选出股票数量再次攀升,同期市场整体水平回落,以及2015年可选出股票数量降低至5支以下,同期市场整体水平上升至高点的两次情形中得到了验证。

《【长期择股系列之一】如何甄选优秀品质的“成长股”?》一文的具体数据和结论可参阅:

https://mp.weixin.qq.com/s/J8Ak4WYJ9J71jpVcPdJ5fw

风险提示:

上市公司财务数据风险,市场整体波动风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《对于品质成长选股策略的进一步研究》

对外发布时间 2018年8月1日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师