公司发布2017年半年度报告,实现营业收入35.92亿元,同比减少9.83%;实现归属于上市公司股东的净利润2.51亿元,同比增加8.40%,扣除非经常性损益后为2.47亿元,同比增加6.97%。实现EPS0.20元。

■

国内项目进度不及预期,影响公司2017H1整体营收出现下滑:

公司2017年上半年实现营业收入35.92亿元,同比下降9.83%;实现归属于上市公司股东的净利润2.51亿元,同比增长8.40%。从地区结构来看,2017H1公司国内业务实现营收5.97亿元(同比-70.64%),海外业务实现营收29.95亿元(同比+53.5%),国内业务营收同比大幅下降是公司2017H1营收同比下滑的主导因素,主要由于安徽霍邱钢铁项目(52.66亿元)、阳煤集团热电项目(40.72亿元)等公司承接的国内重大施工项目进度不及预期所致。同期公司实现归母净利润的同比增长主要是报告期内公司国内工程延付项目确认的利息收入影响公司财务费用同比大幅减少3058.12%,(本期为-1.29亿元,去年同期为436.8万元)。2017H1公司共计提资产减值8545.82万元,同比微增0.8%,计提资产减值的主要来源仍为安徽首矿大昌公司及重庆钢铁的应收账款。

■

毛利率同比持平净利率有所提升,财务费用因利息收入大幅减少:

报告期内,公司综合毛利率达到13.58%,同比下降1.14个pct,较2016年年末下降4.4个pct。从业务结构来看,工程主业毛利率为14.51%(同比-0.6个pct,较2016年末-4.7个pct),变化趋势和综合毛利率一致;服务业务毛利率为23.86%(同比-16.72个pct,较2016年末-24.36个pct)仍为各项主业中最高的;贸易业务毛利率为0.27%,同比降幅较大。从地区结构来看,国外业务毛利率14.20%(同比+0.28个pct,较2016年末-5.98个pct);国内业务毛利率10.46%(同比-5.04个pct,较2016年末-5.07个pct)。报告期内公司期间费用率为2.39%(同比-2.33个pct,较2016年末-2.77个pct),同比下降主要由于财务费用大幅减少所致。同期公司销售净利率达到7.04%,同比增加1.23个pct,较2016年末增加1.58个pct;ROE(加权)为5.80%。,同比下降1.95个pct。

■

海外收入及毛利占比大幅提升,经营性现金流呈现较大净流入:

报告期内,公司实现海外业务收入29.95亿元,占比83.39%,较2016H1大幅增加53.50个pct。海外业务毛利贡献占比达到87.20%,同比大幅增加56.64个pct。公司海外业务营收及毛利占比均突破八成,主要由于报告期内公司国内业务因重大项目进度不及预期、营收(同比-70.64%)及毛利(同比-80.07%)均出现大幅下滑所致。截至报告期末,公司经营活动产生的现金流量净额为5.67亿元,较2016H1出现了较大净流入,主要原因为报告期内公司工程项目回款增加所致。报告期末公司在手货币资金为18.08亿元,较去年同期大幅增加10.1亿元,较2016年期末增加4.61亿元,充裕资金为公司后续国内外业务开展提供了有力保障。

■

冶金工程“走出去”的先行者,海外多元化发展受益于“一带一路”战略下国际产能合作大格局:

公司是冶金工程领域最早走出去的中国企业,已在国际冶金工程领域形成重要影响力和竞争力,在全球16个国家和地区设有分支机构,其中俄罗斯、哈萨克斯坦、伊朗、马来西亚、印尼、巴基斯坦等均为“一带一路”重点市场。公司公告2017H1新签工程项目合同40个,合同金额总计25.95亿元,其中国外项目11个,合同金额合计10.79亿元;国内项目29个,合同金额合计15.16亿元。截至报告期末,已执行未完工项目110个,预计总收入442.91亿元,累计已确认收入293.09 亿元,未完工部分金额为149.83亿元;已签订协议但尚未开工项目54个,合同金额总计为人民币233.77亿元。我们看好公司凭借强大的海外营销网络及项目承揽实施能力,受益于“一带一路”战略下国际产能合作大格局。

■

设计咨询施工资质齐备,开拓国内PPP项目奠定良好基础:

公司具有冶金行业、建筑行业、生态建设及环境工程多项甲级工程设计资质、工程咨询资质。公司公告相继于2016及2017年完成了对湖南衡阳中钢衡重工程有限公司70%股权的收购及对湖南万力建设集团市政工程有限公司100%股权的收购,获得了建筑工程施工总承包一级、市政公用工程施工总承包一级、公路工程施工总承包二级资质、特种设备安装改造维修许可(压力容器安装一级、工业管道GC2)等重要资质,为公司在国内拓展PPP项目奠定了良好的基础。

■

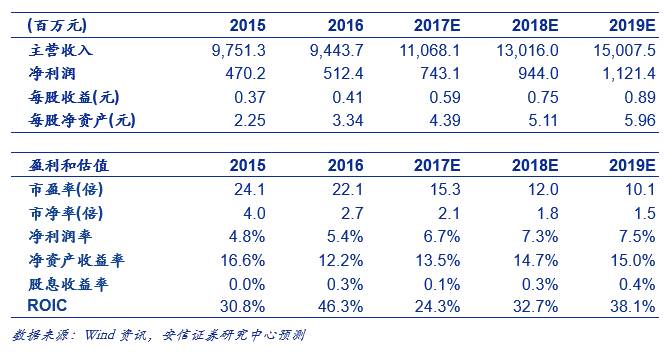

投资建议:

我们预计公司

2017

年

-2019

年的收入增速分别为

17.2%

、

17.6%

、

15.3%

,净利润增速分别为

45.0%

、

27.0%

、

18.8%

,对应

EPS

分别为

0.59

、

0.75

、

0.89

元,维持买入

-A

的投资评级,

6

个月目标价为

11.80

元,相当于

2017

年

20

倍的动态市盈率。

■

风险提示:

宏观经济大幅波动风险,项目履约不达预期风险,一带一路战略推进不达预期风险,海外工程项目承揽实施风险,回款风险等。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。