“

编者按:

新零售之后又出新餐饮。

作者|

康自强、申孝亮、侯其锋

来源

|餐饮法务官

编辑|

乔祎

美国餐饮行业 2015 年收入达到 7,092 亿美元,行业雇员数达到 1,400 万人,而中国餐饮行业 2017 年收入达到了 40,000 亿人民币,行业雇员人数接近 2,000 万人。

从全球范围看,在体量可以和中国餐饮市场匹敌的,无疑只有美国,并且美国拥有全球最为发达的资本市场,因此,考察美国上市餐饮企业的发展现状,无疑对中国新餐饮具有重要的参考价值。

美国上市餐饮企业对中国新餐饮的启发

根据美国餐饮业的管理服务水平、标准化、工业化、连锁化及集中化程度,美国餐饮业的发展阶段大致可分为 18 世纪至 20 世纪 20 年代的传统餐饮业、20 世纪 20 年代至 20 世纪末的现代餐饮业、21 世纪初到现在的新兴餐饮业三个阶段。

(1)第一阶段,传统餐饮业阶段( 18 世纪至 20 世纪 20 年代)

18 世纪和 19 世纪早期,美国还是一个传统的农业国家,大量人口分布在农村,餐厅数量极其稀少,当时酒馆和咖啡店的数量远远超过餐厅的数量,人们外出就餐的地点也通常是酒店、酒吧等。后随着美国城市化、工业化的发展进程,城市人口的迅速扩大、城市居民生产生活方式发生了较大转变,再加上人均收入的提高以及交通的更加便利,现代化生产管理技术在餐饮行业的运用、食品安全监管发力、餐饮协会的成立等,美式餐饮大行其道,使得美国传统餐饮业进入了快速发展的阶段,餐饮业总量快速增加、餐饮业产品更加丰富多样化。至 1917 年,美国人在餐厅消费的食物总量超过了在家消费的食物总量,标志着餐饮行业由小到大逐步成为居民生活消费中不可或缺的一部分。

(2)第二阶段,现代餐饮阶段(20 世纪 20 年代至 20 世纪末)

1920 年,美国宪法第 18 号修正案——禁酒法案(The Prohibition Act)颁布,许多酒吧被迫改行成餐馆,许多高档餐厅在禁酒令的打击下倒闭了,存活下来的大部分都是消费水平较低的咖啡馆和便餐店等。高利润酒水服务的消失使得餐厅经营者不得不将发展重心转移到提供更加物美价廉的餐饮服务上,连锁经营的餐厅开始出现,以1921 年白色城堡(White Castle)——美国第一家快餐店在堪萨斯州威奇塔市的诞生为标志,快餐店开始了快速成长,尤其是从二战结束到 70 年代,随着速冻食品技术、真空包装技术、半成品食物生产流水线等技术以及特许经营商业模式的应用,以及人口的增长和汽车业的发展,餐饮业进入了黄金发展期,尤其是快餐业得到了极其迅猛的增长。餐饮巨头麦当劳等借助资本市场的力量茁壮成长了起来,美式快餐企业开始了全球扩张的阶段。这一阶段快餐的显著特征就是通过工业化流水线生产快餐、通过特许经营、品牌扩张抢占市场,满足了广大食客快捷、方便、环保新鲜、物美价廉的需要,但品种过于单一,仅满足了人们“吃饱”的需要。

白色城堡的出现标志着美国快餐的诞生

(3)第三阶段,新潮流的诞生: 21 世纪新兴餐饮业的发展

以“麦当劳”为代表的品种相对单一、主要满足人们在保证食品质量的前提下“饱腹”需要的快餐们盛极而衰,收入与净利润呈现出了明显的下滑趋势,像麦当劳、肯德基、汉堡王这样的传统知名美式快餐品牌在消费者中的满意度都要低于行业水平。

近年来,随着人们对餐饮业由食品安全到食品健康观念认识的深入,以 “Chipotle” 为代表的休闲快餐们在吸收传统快餐的优势的基础上异军突起。

以 Chipotle 为例,截至 2017 年底,公司共开有 2,408 家分店,其收入、净利润的增长率均远超同行水平,使得快餐业实现了由简单的“吃饱”到“吃好”的转变。标准化、工业化不仅仅在主料上得到了广泛的应用,而且在辅料、口味等方面也得到了广泛的应用,避免了产品、口味的过于集中,甚至在口味、辅料甚至主料方面实施了定制化服务,相对多样化的产品使得快餐休闲餐厅可以覆盖更多消费者的偏好,获得更多的潜在客户。

Chipotle多样化的产品赢得了更多的潜在用户

由于中美社会发展水平、餐饮文化、消费方式的不同,美国餐饮行业发展的三个阶段与中国餐饮行业并非简单的对应关系,

但是,在全球经济一体化的浪潮和在互联网工具的推动下,“地球村”正在成为现实,特别是在中国成为全球第二大经济体, 2017 年人均 GDP 超过 8,800 美元的大背景下,中国餐饮行业也在弯道超车,呈现出和美国餐饮行业第三阶段极其类似的特征。

美国上市餐饮企业的销售收入、净利润、市值规模

美国的餐厅一般分为商业餐厅和非商业餐厅,其中商业餐厅可以进一步细分为全面服务餐厅( Full-Service restaurant, FSR )、有限服务餐厅( Limited-Service restaurant, LSR )以及酒吧。

全面服务餐厅类似于传统西餐正餐餐厅,具有用餐时间长、菜单全面、用餐价格高等特点;有限服务餐厅即我们熟悉的麦当劳、肯德基等传统和以 Chipotle 为代表的休闲快餐西餐餐厅,此类餐厅基本都采用了“类工业化”的运营模式,就连传统的全面服务餐厅,其在主材方面也大都采用了中央厨房等“类工业化”的生产模式。

(1)收入占比情况

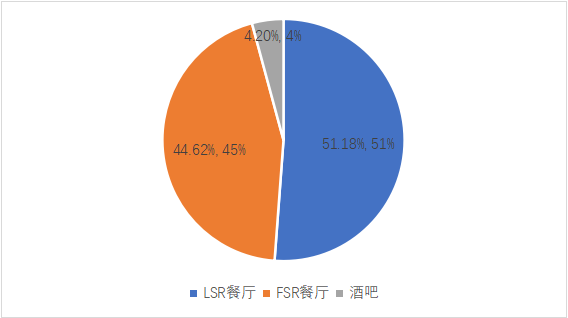

至 2014 年,美国 LSR 餐厅收入占美国餐饮企业总收入比重达到 51.18% ,超过了FSR餐厅的 44.62% ,而在 2004 年时有限服务餐厅的收入占比低于全面服务餐厅的 10% ;有限服务餐厅收入占比 10 年之内反超全面服务餐厅并且有逐渐扩大化的趋势,可见从美国餐饮业发展来看,标准化西餐的增长潜力超过传统西餐餐厅。

2014 年美国商业餐饮收入构成分布图

根据美国三大交易所上市的餐饮企业主要数据,截至 2018 年 4 月 12 日,美股上市餐饮企业市值前 10 的企业中,FSR 餐厅仅有 3 家(布兰德国际、达登饭店、德州路边餐厅),LSR 企业 7 家;其中 LSR 代表上市公司麦当劳、Starbucks、百胜餐饮(KFC、必胜客等)三家企业市值合计 2,387.42 亿美元,占比高达 79.35%。

从经营业绩来看,美股上市餐饮企业市值前十的企业中,无论是营业收入还是净利润,以麦当劳等企业为代表的有限服务餐饮上市公司都远高于以达登饭店为代表的全面服务型餐饮企业,

标准化生产的餐饮企业和传统服务型餐饮企业相比更能够被资本市场所认可。可见,工业化才是餐饮企业能否进入资本市场的关键因素。

美国餐饮企业市值 TOP10 上市公司经营业绩(