文 华泰策略 戴康/藕文

A股年报一季报业绩、收入持续回升,创2011年来历史新高;主板业绩增速三年来首次超过创业板,为创业板业绩增速的两倍。创业板业绩维持20%以上高增速且逐步回归内生驱动。全部A股非金融ROE持续向上,资产周转率Q1跃升,销售净利率贡献度减弱, 当前仍是ROE中长期修复的前期。中游整体毛利平稳,上游向中游盈利传导顺畅。

A股业绩大幅提升,创2011年以来新高

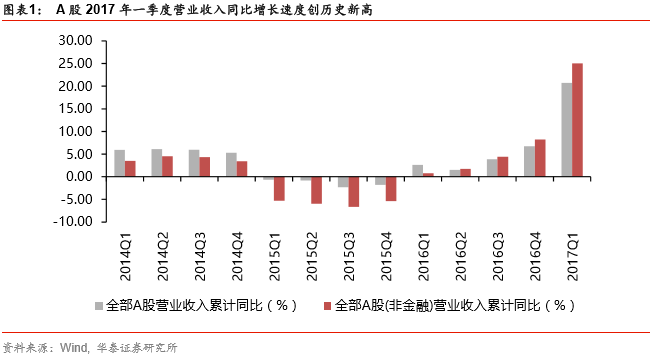

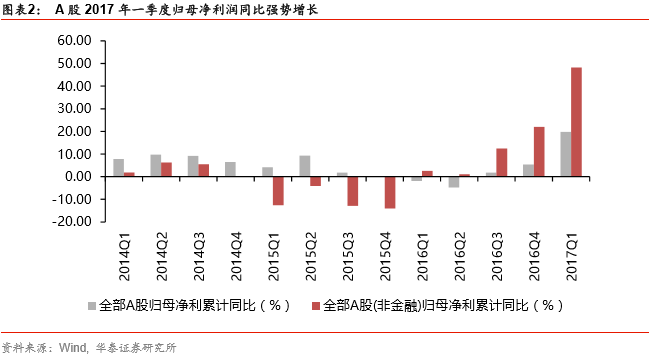

2017Q1全部A股营业收入同比增长20.7%,归母净利同比增长19.8%;2016Q4全部A股营业收入同比增长6.7%。,归母净利同比增长5.4%。

2017Q1全部A股非金融营收同比增长25.1%,归母净利同比增长48.3%;2016Q4全部A股非金融营收同比增长8.2%,归母净利同比增长22.1%。

全部A股和全部A股非金融板块收入、业绩持续大幅增长,2017年Q1业绩增速创2011年以来历史新高。主板业绩增速三年来首次超过创业板,为创业板业绩增速的两倍。

创业板逐步回归内生驱动

2017Q1创业板剔除温氏利润占比前20的公司占板块利润的25%,主要利润来源于并表的公司有3家,占20家公司利润的16%;2016Q1前14家公司占比板块利润的25%,主要利润来源于并表的公司有4家,占14家公司利润的32%。创业板利润集中度降低,仰仗内生力量实现盈利增长的公司逐渐成为创业板业绩贡献的中坚力量。

A股盈利增速Q1后下行趋缓

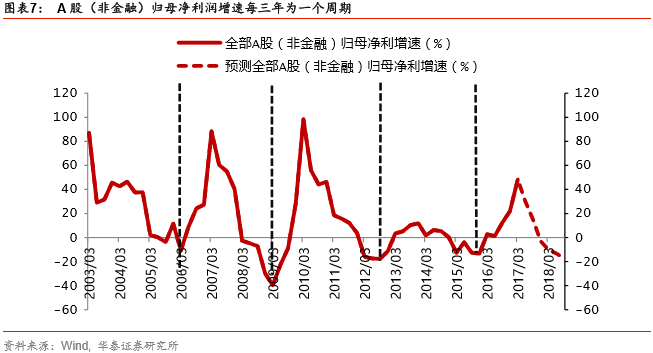

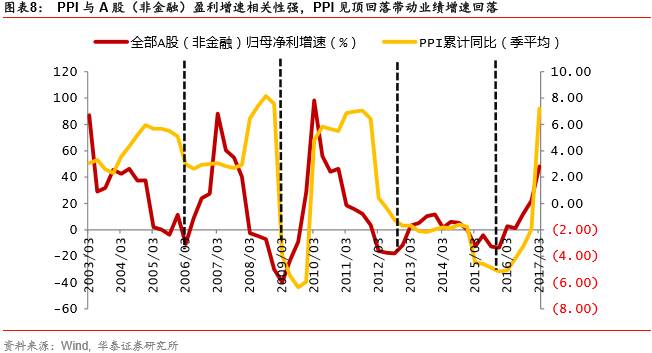

2013年前A股非金融的企业盈利三年一周期,经济新常态后,盈利周期的长度增加波动幅度减小,盈利增速高点拉长。2012Q3启动的周期在一年零一个季度以后达到增速高点,本轮周期于2015Q3启动,至今已一年零两个季度,我们认为2017Q1大概率是本轮盈利周期的顶点,之后A股盈利增速将逐季回落,但在三四线地产的支撑下,经济需求端稳定,盈利增速下行趋缓。

ROE持续向上,销售净利率贡献度减弱

我们在20160531《ROE三季度回升驱动A股”L+U”》中率先提出全部A股非金融板块2016Q3销售净利率的回升可以平衡总资产周转率和杠杆率的下降,ROE在连续7季度下降后三季度将出现拐点向上。20161031A股三季报点评《ROE拐点如期而至》印证ROE三季度拐点的判断,我们指出四季度ROE将继续回升,销售净利率是支撑ROE持续回升的最大因子。从年报和一季报的数据来看,全部A股非金融的ROE在Q3 (6.6%)的基础上持续上行,2016Q4和2017Q1分别为7.3%和7.7%,销售净利率上行推动ROE向上,但贡献度减弱。

资产周转率Q1跃升,当前仍是ROE中长期修复的前期

全部A股非金融板块总资产周转率(TTM)自2011年以来持续下行,2017Q1从2016Q4的56.9% 跃升至58.3%。总资产周转率的下行与宏观经济增速换挡密切相关,一直是拖累ROE上行的主要因素。上一轮总资产周转率拐点出现后,上行趋势维持了7个季度(2009Q4至2012Q3),ROE杜邦分拆中销售净利率的贡献度逐渐减弱,杠杆调整具有滞后性未来将支撑ROE继续向上,我们认为当前仍处于ROE中长期修复的前期。

中游毛利平稳,上游向中游盈利传导顺畅

原材料价格上涨,中游板块整体毛利平稳但在行业之间出现分化:建材毛利率从2016Q14的28%下降到24%,但2016年毛利中枢明显高于2015年;建筑毛利从2017Q2高点23%小幅下滑到2017Q1的21%,与2015年初基本持平;钢铁、建筑毛利相对稳定,化工、电力设备、国防军工毛利小幅回升。2016年上半年PPI拐点向上,2016年下半年PPI同比回正后加速上行,2016年下半年至今企业持续补库,此时原材料价格已在高位,但并未吞噬工业企业利润。我们维持《盈利挤压还是传导》中的判断,在下游需求稳定的前提下,上游原材料价格上涨对中游利润是传导而非挤压。

A

股盈利增速大幅提升,企业仍处于ROE中长期修复初级阶段

1.1 2017

年一季度上市公司盈利增速大幅提升

截至2017年4月29日,除*ST烯碳(000511.SZ)外全部A股2016年报与2017年一季报已披露完毕。2017年一季度A股整体盈利表现亮眼,收入增速和归母净利同比增速均达到近三年来新高。全部A股2017年一季度营业收入同比增长20.74%,2016年营业收入同比增长6.74%,相较于2016年三季度的3.84%分别增加了16.9%和2.9%。全部A股归母净利2017年一季度同比增长19.81%,2016年度同比增长5.39%,相较于2016年三季度的1.83%分别增加了17.98%和3.56%。

剔除金融板块之后,全部A股非金融2017年一季度和2016年度营业收入同比增长25.07%和8.23%,较2016年Q3的4.42%分别增加20.65%和3.81%。2017年一季度和2016年度归母净利同比增长48.25%和22.06%,较2016年Q3的12.51%分别增加35.74%和9.55%。一季度A股非金融的表现要强于A股整体,尤其是盈利增速创下了近三年来的新高。

1.2

收入和利润增速季节性表现明显,2017年一季度表现略优于季节性

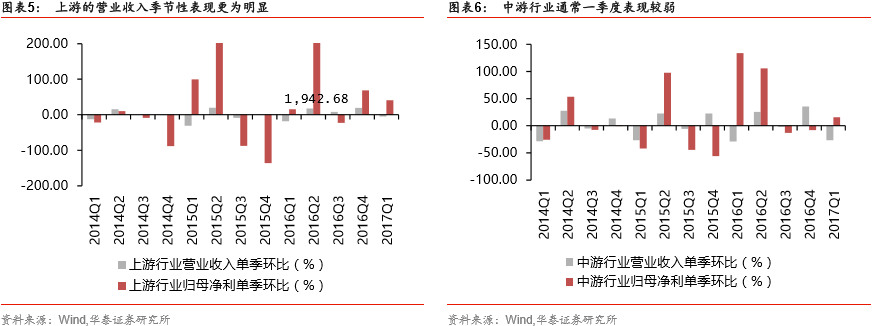

将营业收入和归母净利润进行单季数据环比,我们可以发现上市公司的营业收入和归母净利存在着明显的季节性。尤其上游和中游产业,受春节开工率影响,一季度的营业收入通常在四个季度中最低。考虑到2016年四季度的数据也是较季节性表现更好,实际的2017年一季度表现要优于历史季节性。

1.3

A股盈利增速Q1后下行趋缓

A股(非金融)的盈利周期稳定,基本以三年左右为作为一个小周期单位。在2010年以前,一轮周期通常在一年之后达到增速高点,比如2006年和2009年启动的周期,分别在2007年和2010年到达顶点。但在经济新常态之后,周期的波段增长而波幅减小,盈利增速高点拉长,2012年三季度启动的周期在2013年四季度达到增速高点。本轮周期于2015年第三季度启动,至2017Q1已经一年零两个季度,本轮周期顶点有较大可能已经出现,但在三四线房地产销售支撑下,将缓慢下行。

1.4 PPI

中枢或在二季度震荡下行,但企业利润大幅下跌概率较低

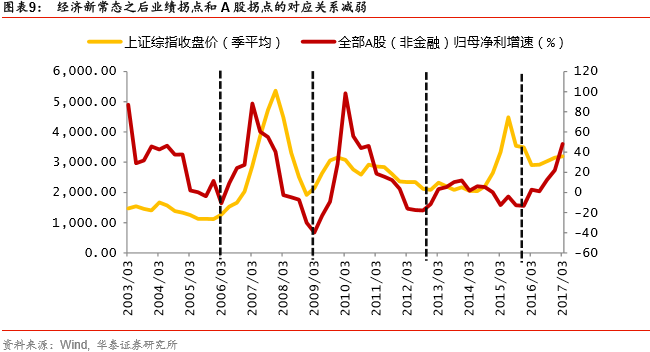

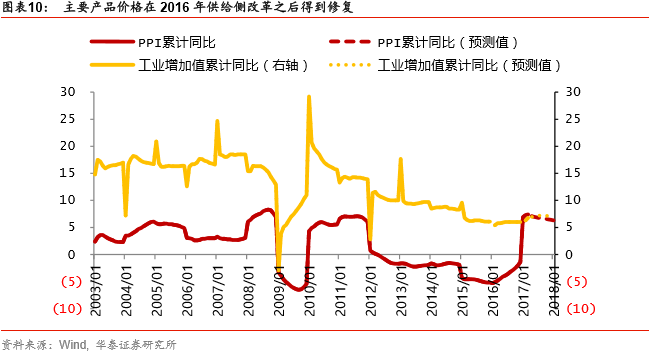

由于PPI与A股(非金融)盈利增速相关性较强,市场担心一季度PPI到达顶点之后,企业利润会从高位回落。与2008年四万亿需求侧强刺激,以及2012年短期补库周期带动的经济短期复苏不同,本轮是库存周期和产能周期的拐点,2016年以供给侧改革主导的工业企业利润修复平缓上行,我们看好三四线房地产投资带动的需求侧平稳,引导利润向下传导。由于基数效应等原因,本轮PPI高位震荡后中枢逐步下行,但该过程中企业利润不会出现如2008年或2012年的断崖式下跌。而且在经济新常态之后,资本市场的其他驱动因素影响增强,股票市场与公司业绩的对应关系相比减弱。

1.5

企业仍处于ROE中长期修复前期,资产周转率一季度跃升

企业ROE在2016年三季度出现回升拐点,当前仍处于中长期修复前期。由于新股通常ROE较高,对整体样本容易形成一定的扭曲,因此我们采用2015年12月31日之前上市的公司为样本进行ROE的长期趋势比较。全部A股非金融的ROE在2016Q4和2017Q1分别为7.26%和7.71%,相较于2016Q3的6.63%上升明显。这也印证了我们之前的判断,企业仍处于ROE中长期修复的前期。

ROE上升主要仍是由销售净利率的上升带动,从2016Q3的4.17%持续上行,2016Q4和2017Q1分别达到4.48%和4.68%。资产周转率在持续的下行之后于2016Q4到达低点56.90%,之后一季度快速跃升至58.28%。杠杆率在2016Q4到达高点2.85,之后保持平稳,一季度小幅下降至2.83。

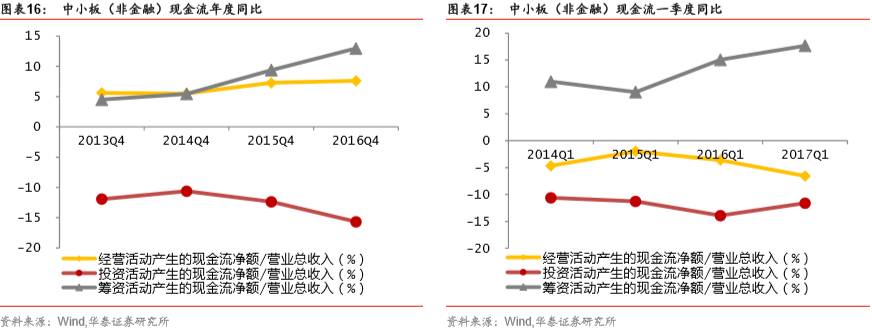

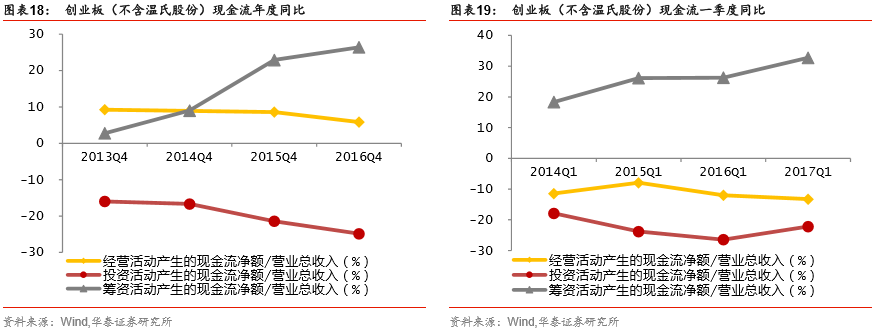

A股筹资活动现金流增加,三项费用占比均有所下降

2.1 A

股非金融筹资活跃度明显增加

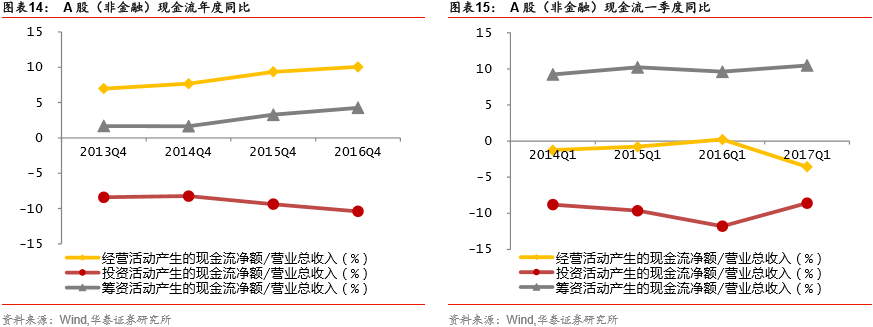

受季节性影响,A股非金融一季度的经营性活动现金流净额通常为负,一季度企业通常投入生产但尚未收到回款。因此该指标占营业总收入的绝对值上升,意味着企业在一季度的生产活动较为活跃。

我们在2017年年度策略报告《慢牛换芯,盈利牵牛》里首提A股偿债周期进入尾声,从一季度筹资活动产生的现金流净额对营业总收入占比来看逐步证实我们的判断,全部A股非金融为10.49%,较2016Q1的9.60%有所增加。创业板的增加则更为明显,从2016年一季度的26.28%上升至2017年一季度的32.76%。

2.2

企业所得税占利润比重降低,以上游资源和中游材料最为明显

所得税对企业利润总额占比在大多数行业都有所下降。尤其以上游资源和中游材料的所得税占比降幅最为明显。上游产业的所得税/利润总额占比已经从2016年一季度的62.02%一路下降至2017年一季度的22.98%,下降幅度达到63%。另外中游材料的所得税/利润总额占比也从2016年一季度的35.1%下降到2017年一季度的18.26%,降幅达48%。