为促进银行间债券市场平稳健康发展,强化货币市场风险防控,助力打赢防范化解重大风险攻坚战,

中国人民银行日前发布了公告,在银行间债券市场正式推出三方回购交易。

何为三方回购

首先我们来了解一下什么是

债券回购

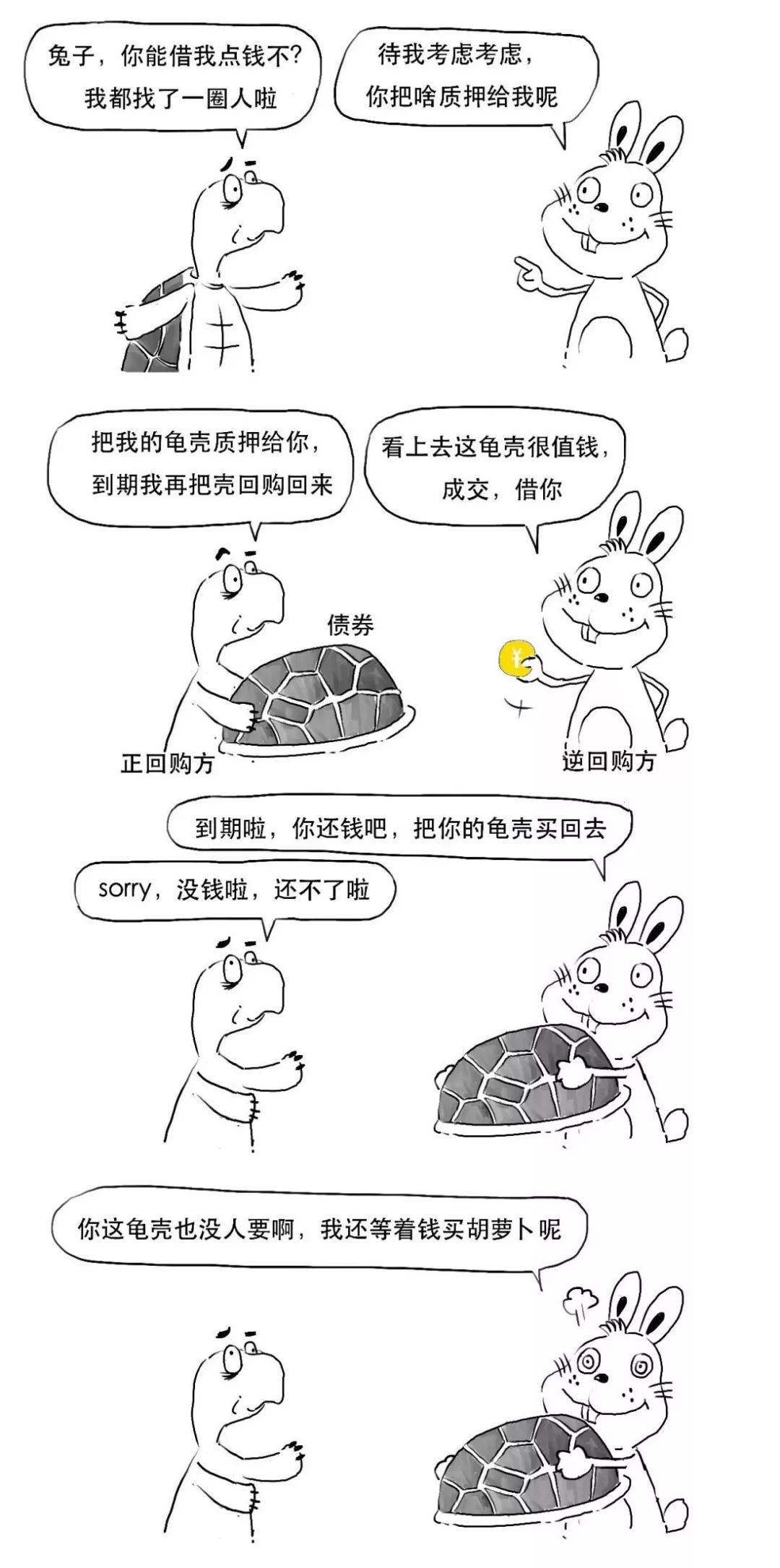

。债券回购是指债券交易的双方在进行债券交易的同时,以契约方式约定在将来某一日期以约定的价格(本金和按约定回购利率计算的利息),由债券的“卖方”(正回购方)向“买方”(逆回购方)再次购回该笔债券的交易行为。

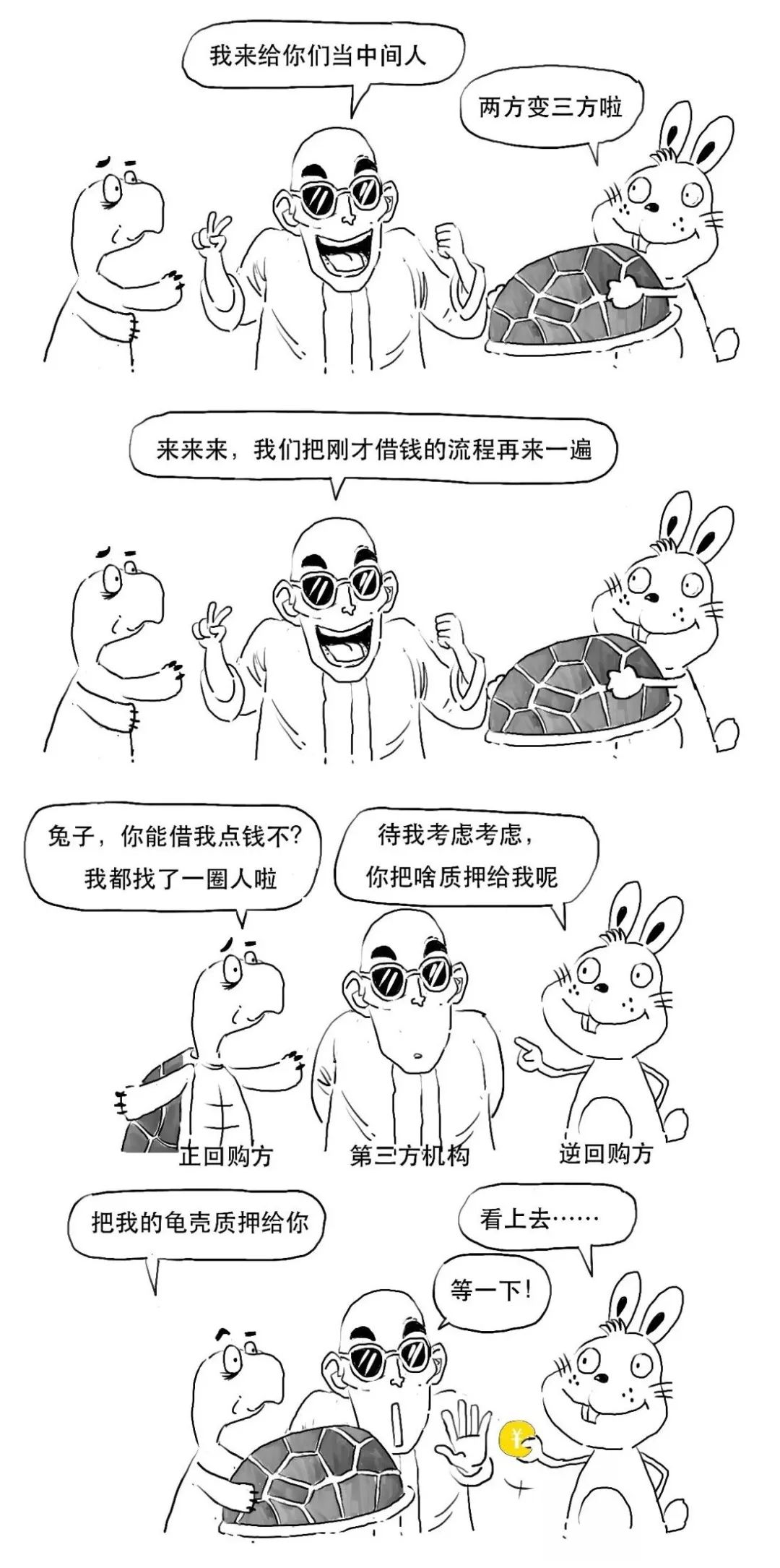

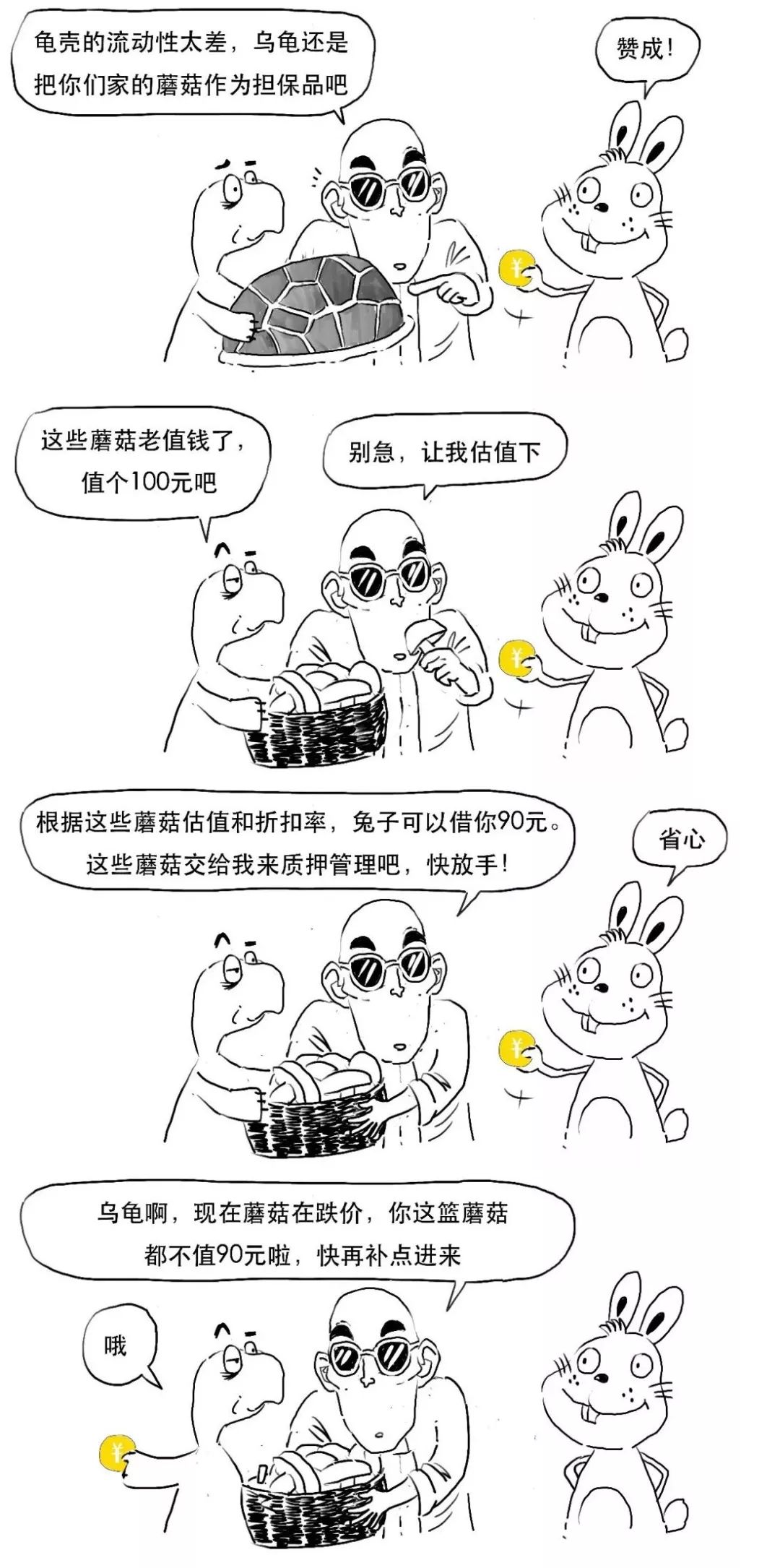

三方回购交易是国际成熟市场常见的一种回购业务模式。

交易双方仅需讨论融通资金的金额、利率及期限,不谈论具体的回购债券;而担保品选取、估值等管理由第三方机构根据约定负责执行。

三方回购协议与一般回购的不同点在于,依据有关三方的协议,由托管结算机构作为一方,以专业的担保品管理机构身份对正回购方(或资金融入方)提供的回购债券(担保品)进行专业化管理。(如果还是不理解,请看下面这幅漫画)

(图片来源:公众号 三折人生)

回购风险

相对其他的交易来说,由于融资方必须有足额的债券作抵押,因此债券回购作为一种安全性高、收益稳定的投资品种,已成为一些机构对资金进行流动性管理的工具之一。

但是运用回购也会面临违约风险和操作风险。

由于开放式回购引入不履约制度,允许融券方与融资方以放弃履约金的方式摆脱到期还券或收券义务,具有锁定还券价格上限和收券价格下限的期权性质。交易双方在衡量后可以选择放弃履约金而违约,例如逆回购放手中仓位价值大大超出远期价格,或正回购方市场价格大大低于远期价格,可能导致恶性违约。当然也存在由于流动性不足导致的被迫违约。履约金在一定程度上锁定了损失上限,也能调节市场参与的活跃程度。

近年来,我国银行间债券市场回购交易参与主体日益多元化,风险与成本效率意识不断提升,

对于回购交易担保品精细化管理的需求十分迫切

,与此同时,回购市场的风险防控也有待强化。

三方回购的优点

银行间债券市场三方回购交易的推出,

有利于市场参与者更加便利地开展回购业务,降低结算失败等风险,也有利于保证回购交易存续期间风险敞口得到有效覆盖,提升风险防控能力。

当前,银行间市场债券登记托管结算机构可作为第三方机构提供三方回购服务,未来具备相应能力的大型银行也可提供三方回购服务。

三方回购交易的推出将

有利于提高市场交易效率

。目前银行间市场债券回购交易以一对一的协商方式为主,效率相对较低。同时,商业银行与非银金融机构之间的资金传导不畅。在此背景下,人民银行在银行间债券市场推出了三方回购交易。今年4月份和7月份,上交所和深交所已先后推出三方回购交易业务。

推出三方回购交易也

一定程度上提高了回购的标准化程度

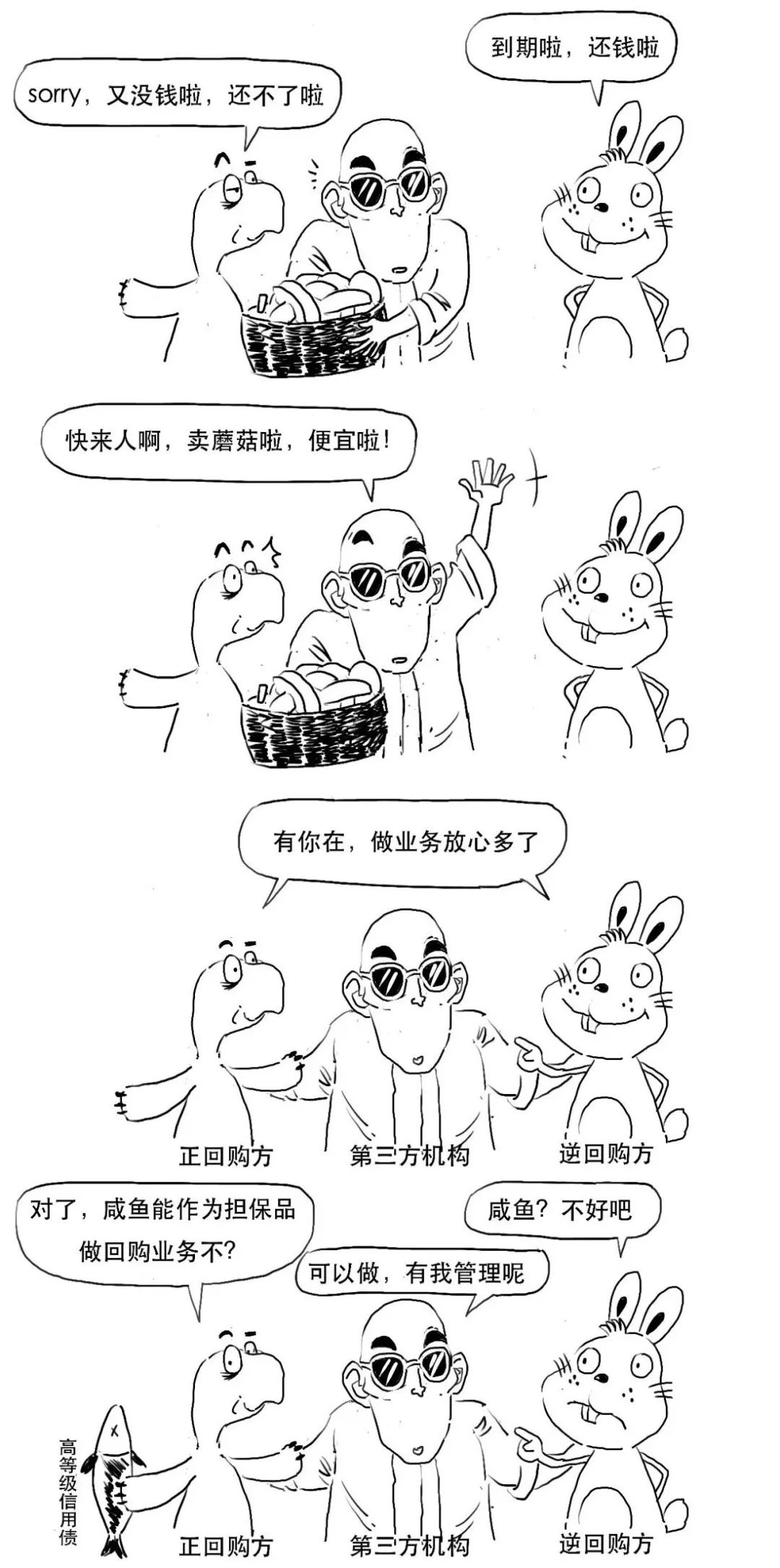

。与原有质押式回购形式相比,三方回购交易增加了第三方对担保品进行估值和管理,并就担保品范围和折扣率标准进行规范,一定程度上提高了回购的标准化程度。市场人士认为,推出三方回购交易将有利于增强低评级债券流动性,如2A及以下的债券此前并不受银行等机构的青睐,在引入第三方之后,风险可以由第三方来分担,能够提高银行对低评级债券的接受度。

从对银行间债券市场交易影响来看,三方回购交易中第三方机构承担了一定风险,

降低了回购交易方的风险压力,有助于提高回购效率,增强低信用等级债券的流动性,有利于银行间市场资金的传导。

(王雪尘)