正业科技自上市以来主要收购了以下公司:集银科技(5.3亿元100%股权)、拓联电子(0.23亿元51%股权)、鹏煜威(正业科技增资1.224亿元收购51%股权,完成后持有鹏煜威100%股权)、炫硕智造(4.5亿元100%股权)、玖坤信息(0.96亿元80%股权)等公司。

正业科技核心业务分析

第一大业务:PCB精密加工检测设备

PCB精密加工检测设备业务是公司固有业务,也是公司的支柱产业。2017年上半年营业收入1.99亿元,同比增长95.91%;毛利率34.66%,同比下降4.34个百分点。2016年营业收入2亿元,同比增长31.55%;毛利率37.96%,同比下降3.44个百分点。预计2017年营业收入5.23亿元,同比增长161.6%,毛利率保持在35%左右。

PCB精密加工检测设备主要有:机器视觉系列、实验室仪器系列、半固化片无尘自动裁切机、全自动补强机、字符喷印机等,广泛应用于PCB行业。该业务位于PCB行业上游,采用研发+生产+销售为一体的经营模式,公司在PCB行业稳健拓展市场,加大对已有产品的更新换代,进一步提高产品精度,改善产品各技术系数指标,进而满足日益发展的行业新技术应用需求。

2017年2月22日,正业科技中央研究院成立,标志着正业科技在技术研发上,开启了实现集团技术融合、促进研发创新的新时代。成立后的中央研究院,将致力于:为下属分/子公司提供技术难题攻关、解决方案等技术服务;为公司核心技术、前瞻性和前沿性技术研究、新兴产业的技术培育等工作提供支持;保证公司保持长期的技术竞争优势,为公司提供持久、健康的发展源动力。

当前,公司的锂电X光系列检测设备在锂电行业已具有一定影响力,曾先后获得第一届至第三届“锂电产业好产品”等殊荣,在客户群中获得一致好评,代表性客户有ATL、CATL、比亚迪、天津力神、光宇集团、TCL金能、维科电池、赣锋锂电、中航锂电、国轩高科、微宏动力、国能、超威、南都、豪鹏、松下等。公司在锂X光无损检测国内市场份额超过70%,市场占有率第一。随着终端客户对锂电池安全关注度的提升,锂电检测应用需求将获得进一步释放,锂电X光系列检测设备也将成为公司新的业绩贡献点。

第二大业务:PCB精密加工辅助材料

PCB精密加工辅助材料业务也是公司原有业务,但近年来增速较慢。2017年营业收入0.92亿元,同比增长10.66%;毛利率31.81%,同比增长0.39个百分点。2016年营业收入2.16亿元,同比增长12.64%;毛利率30.33%,同比增长1.06个百分点。预计2017年营业收入2.52亿元,同比增长16.62%;毛利率保持在30%以上。由于增速较慢,将下降为第三大业务。

2017年6月23日正业科技与业内知名公司瑞士SIHLAG旗下Star Coating®星牌黄菲林继续签订战略合作协议,进一步深化加强合作。瑞士Star Coating®星牌黄菲林是PCB行业多年老品牌,其产品技术相对完善,在药膜区高UV遮光度、基材区曝光度及较高的防化学冲击和擦花强度方面都有优越的表现。

子公司南昌正业,成功开发并量产了离型膜、电磁屏蔽膜绝缘层等产品,获得了中光电、英诺尔、江西凯强等PCB及FPC行业知名客户的高度认可,订单量逐月提升。

2017年10月18日公司发布非公开发行A股股票预案公告,拟发行股票不超过39,421,554股,募集资金总额92,748.04万元,主要用于智能装备制造和FPC用功能性膜材料,此次募资将提升公司在中高端液晶模组、锂电池、电梯等智能装备领域及包括功能性膜材料在内的高端电子材料领域的市场竞争力和占有率。

第三大业务:液晶模组自动化组装及检测设备

液晶模组自动化组装及检测设备业务是并购集银科技公司带来新业务。2017年上半年营业收入1.24亿元,同比增长55.25%;毛利率40.03%,同比下降11个百分点。2016年营业收入1.63亿元,毛利率49.87%。预计2017年营业收入2.79亿元,同比增长71.3%;毛利率40%左右。将提升为公司第二大业务。

集银科技

2015年5月正业科技收购集银科技,子公司集银科技主要研发、生产和销售热压贴合设备,包括液晶模组系列、背光源设备系列、摄像头设备系列等产品。液晶模组产品主要包括LCM全自动绑定系列、TLI全贴合系列、全自动高精度偏贴机等机型;背光源叠片系列主要包括背光源前工序全自动组装机、背光源后工序全自动叠片机;摄像头设备系列主要包括全自动绑定机。公司产品主要应用于液晶模组、背光源、摄像头、贴膜、精密焊接等领域。此外,集银科技生产的双工位自动贴膜机、自动对位贴膜机、脉冲式热压机等产品也被客户高度认可,如JDI、伯恩光学、夏普、欧姆龙等企业。

集银科技拥有自己的研发团队,紧跟当前及未来行业的发展趋势和客户的要求,持续发力,在继续保持海外订单的同时,加大了国内市场的开发力度,并取得了初步成效。国内市场的开发效果将在2-3年内逐步释放,从而进一步扩大市场占有率。

集银科技公司承诺2015年度、2016年度、2017年度实现的扣除非经常性损益后归属于母公司所有者的净利润分别不低于3,600万元(实际归母净利润3,965.78万元,超额10.16%完成承诺)、4,680万元(实际归母净利润5,395.6万元,超额15.29%完成承诺)、6,084万元。集银科技经营状况良好,后劲十足,对完成2017年度的业绩承诺目标信心十足。与此同时,集银科技密切关注OLED的发展动态,正投入大量人力物力协同客户开发应用于OLED产线的模组设备。

第四大业务:LED自动化组装及检测设备

LED自动化组装及检测设备业务是并购炫硕智造和鹏煜威公司带来新业务。2017年上半年营业收入0.68亿元,毛利率32.8%。自今年3月份收购炫硕智造以来,上半年并表只是炫硕制造公司部分营业收入。预计2017年营业收入2.41亿元。

公司于2017年3月完成了收购炫硕智造(原炫硕光电)100%股权、鹏煜威51%股权的工作,自2017年3月份开始,炫硕智造和鹏煜威科技纳入公司合并报表范围。

炫硕智造

炫硕智造是LED封装知名企业,在LED、半导体、散装贴片等领域具备较强实力,曾获得广东省半导体照明产业联合创新中心颁发的第四届“LED行业十大技术领军企业的荣誉称号”,为国家级高新技术企业。炫硕制造2016年、2017年、2018年承诺未来三年实现考核净利润不低于3,600万元、4,680万元、6,084万元,年复合增长率为30%。2017年上半年纳入合并报表范围的营业收入6,751.23万元,净利润为783.39万元,比去年上半年同期有所下降,主要是大额订单交货及验收周期较长,上半年期末暂未达到收入确认条件。

此外,炫硕智造在研的锂电池PACK自动装配生产线项目及极耳激光切割设备,为公司在锂电行业作出的战略新布局,公司在锂电行业的产业布局,正在积蓄力量,并已开始产生良好的协同效应。宏观政策环境推动以及新能源汽车、手机、笔记电脑、可穿戴设备、锂电储能市场等行业快速发展的情形下,公司在锂电行业的发展可期。

鹏煜威科技

鹏煜威科技是焊接自动化领域领先企业,拥有松下、格力、比亚迪等国际知名企业客户,在电梯、压缩机、低压电器等领域具有领先优势,还专注打造智能工厂业务,在电梯智能生产、搬运机器人、智能仓储等领域提供设计、总包等服务。2017年上半年,公司在原有业务领域基础上进一步向自动化焊接领域、LED自动化设备领域拓展。通过产业链的横向整合,进一步延长了产业链,切入自动化焊接、电梯、LED、锂电等行业,完善了公司在自动化领域的产业布局,将加快推动公司成为中国领先的智能装备、高端材料及解决方案的供应商。

鹏煜威科技根据客户的不同需求提供从单机产品到订制化的自动化焊接生产线。广泛运用于制冷压缩机、家用电器、汽车、电池低压电器、轮船制造业等行业,鹏煜威科技走的是中高端产品路线,不与低端市场打价格战,拥有一批企业实力雄厚,行业地位颇高和商誉良好的忠粉如松下、东芝、三菱、弗兰卡、日立、惠而浦、青岛欧堡、格力、比亚迪、格兰仕、美的、统一企业、长虹等国内外知名的大企业。

鹏煜威科技承诺2015年、2016年、2017年、2018年实现的扣非归母净利润分别不低于2,000万元(实际归母净利润2,517万元,超额31%完成承诺)、2,500万元(实际归母净利润3,442万元,超额36.9%完成承诺)、3,250万元、4,225万元,增长率分别为25%、30%、30%。2017年上半年鹏煜威实现营业收入5,724万元,净利润2,455万元,在手订单充足,完成承诺信心十足。

拓联电子

正业科技2015年12月以0.23亿元收购拓联电子51%股权,拓联电子为了适应新能源行业的技术发展要求,于2016年突破技术瓶颈,顺利推出应用于动力电池的动力极耳,获得客户的高度认可,在动力极耳这一细分市场赢得了市场先机,延伸了公司在新能源行业的产业链。通过公司与子公司的共同发力,公司在锂电行业的切入深度不断增加,市场占有率进一步扩大。

其他业务:

激光切割、打孔和打标系列产品为公司近两年潜心开发的领域,除UV激光打孔机、UV激光切割机外,公司还研制开发成功了全自动二维码激光雕刻系统、精密光纤激光切割机、高速二氧化碳激光切模机、激光打标系列等多款设备,并已制定了详细的市场开发方案,下一步将着力推进落实订单。

正业科技已攻克PCB行业标刻二维码的自动化技术难题,为整个行业跟上市场二维码的时代趋势,解决了技术瓶颈。这为大规模批量生产标有二维码的PCB板解决了后顾之忧。2017年3月,由正业科技自主研发的PCB全自动在线二维码激光雕刻系统,经客户(行业某标杆上市公司)测试试用,已顺利通过验收;标志着正业科技该技术成果已成熟稳定,可大规模批量使用。未来将是成为公司新的业绩贡献点。

在建项目

2017年10月18日,公司召开了第三届董事会第二十一次会议及第三届监事会第十六次会议,审议通过了公司非公开发行A股股票的相关议案。公司拟通过非公开发行A股股票不超过39,421,554股向不超过5名特定对象募集资金不超过92,748.04万元用于投资建设以下项目:

公司目前已经制定了四大战略,通过技术创新带动智能装备和中高端电子材料发展,同时通过“转型升级”,由仪器装备自动化解决方案向智能化一站式综合解决方案转型,再通过“信息化、智能化”加强公司市场竞争力,拓展销售渠道,提升公司营业能力。

公司目前已经制定了四大战略,通过技术创新带动智能装备和中高端电子材料发展,同时通过“转型升级”,由仪器装备自动化解决方案向智能化一站式综合解决方案转型,再通过“信息化、智能化”加强公司市场竞争力,拓展销售渠道,提升公司营业能力。

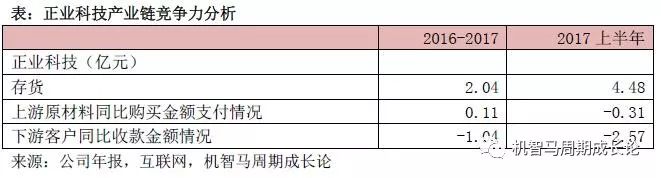

正业科技产业链竞争力分析

正业科技2016年上游原材料采购端多支付了0.11亿元,下游客户端少收回了1.04亿元,说明公司的上下游整体的议价能力一般,特别是下游,议价能力比较弱;2017年上半年上游原材料采购端少支付0.31亿元,下游客户端少收回2.57亿元,公司的上游议价能力变强,而下游的议价能力变得更差。正业科技2016年存货是2.04亿元,2017年上半年存货达到4.48亿元,为公司未来的高速发展奠定了坚实的基础。

正业科技目前是国内PCB检测设备,锂电加工检测设备的龙头企业。公司从最早的电子材料业务先后发展为PCB检测设备,锂电加工检测设备,触控模组加工以及新能源极耳材料四大业务为一体的消费电子及其他3C电子设备王者, 目前正业科技在锂电X光无损检测设备国内市场份额超过70%,几乎垄断地位,并在PCB领域参与制定PCB行业和国家技术标准,公司2017年3月收购炫硕光电和鹏煜威完善LED生产设备、半导体封装检测设备,进一步壮大在3C领域的布局。此外A股上市的PCB检测设备,锂电加工检测设备供应商目前除了正业科技外还没有其他的上市公司。

对上游的采购正业科技2016年采购总额达411,415,316元,营业额600,344,650元,年采购占比营业额为68.53%,其中公司前五名供应商合计采购金额为76,235,258元,前五名供应商合计采购金额占年度采购总额比例18.53%,第一大供应商22,357,093元5.43%的年度采购总额占比及第二供应商总额15,029,222元的3.65%采购占比可以看出作为正业科技对上游供应商的选择较不集中,上游供应商选择面较广,整体体现议价能力较强,毛利润较高。

在研发方面,除了原来的PCB精密加工检测设备业务外,2011年,正业科技开始研发生产应用于锂电行业的X光系列检测设备;2015年底,公司通过收购拓联电子切入到锂电池材料应用;2017年初,公司完成收购炫硕智造,并由炫硕智造开展锂电池PACK自动装配生产线、极耳激光切割设备的项目研发,进一步切入锂电行业自动化设备领域,丰富了公司在锂电行业的产业布局。

在研发投入,正业科技2016年研发费用为36,760,697元,投入占营业收入比例为6.12%,同比2015年的21,057,894元增长74.57%,研发人员数量从2015年的148人增至2016年的324人,2016年研发人员占公司24.58%的员工数量,在最新披露的2017半年报上正业科技研发投入总额达27,223,826元,较上年同期的14,384,380元增加89.26%,营业收入543,743,168元,投入占比为5.01%,研发投入的金额与上年同期大幅增长,主要系OLED即将带来面板行业新一轮的革命,子公司集银科技作为液晶面板行业的模组设备供应商,正加大OLED设备的研发力度,协同客户开发应用于OLED产线的模组设备,此外子公司炫硕智造加大开展锂电池PACK自动装配生产线、极耳激光切割设备的项目研发,进一步切入锂电行业自动化设备领域,丰富了公司在锂电行业的产业布局,为此增加了研发费用。

报告期内,公司申请专利总数526件,授权专利总数341件,软件著作权达34项,发表科技论文80篇。公司被授权专利总数为50件,其中,发明专利达13件,授权实用新型专利达37项。公司现阶段在研发上的大量投入及成果产出,对公司产品及技术升级换代及创新起到了重要促进推动作用,成为公司实现业绩增长的动力源泉。

正业科技未来发展前景分析

正业科技2016年对外控制性投资是6.55亿元,撬动了2.31亿元的投资,为公司带来了0.45亿元的投资,应该说公司的对外控制性投资效果一般,2017年上半年对外控制性投资14.73亿元,撬动了5.74亿元的资产,为公司带来了0.31亿元的资产,整体的对外控制性投资一般,考虑到公司的存货高达4.48亿元,可能是某些产品还没有开始正式销售,公司的2016年和2017年上半年的在建工程都比较少。

在下游市场,2014年全球PCB产值达562.07亿美元,呈现稳定增长势头,至2017年,预计全球PCB产值将达645.41亿美元。从全球竞争情况来看,2014 年中国的PCB产值增速达到24%,远远超过全球PCB产值的增速。从2006年开始,中国超过日本成为全球第一大PCB制造基地,逐渐成长为PCB行业全球产值最大、增长最快的地区。随着产能由欧美发达国家向亚洲国家转移,PCB行业在全球范围内形成了以亚洲地区为主导的产业分工。 长三角、珠三角地区是国内电子科技产品较发达的地区,也是IT和PCB的发源地,在地域、人才、经济环境方面享有得天独厚的优势,目前处于产业升级阶段。PCB中低端产品逐步向内地其他地区转移,而高端产品和高附加值产品继续集中在长三角、珠三角地区。

正业科技产品主要包括PCB精密加工检测设备及PCB精密加工辅助材料两大系列,2015年占比分别为38.65%和58.97%,2017年上半年PCB精密加工检测设备营收198,737,937元,PCB精密加工辅助材料营收91,505,569元,合起来整体占比总营业额的53.38%。PCB精密加工检测设备包括爱思达设备、锂电检测设备、激光精密加工设备和菲希尔仪器(牛津设备和菲希尔设备属于公司经销产品),PCB精密加工辅助材料主要包括覆盖膜、干膜、纯胶膜等膜系列,可降解滤芯等过滤系列产品,不锈钢片、PI补强板等补强材料,无尘系列,精密定位系列等材料,这俩块业务平均毛利率达33.24%,领先于业内平均水平。

由于性价比高,目前PCB设备检测国产替代需求较高,作为国内的行业绝对龙头,未来有望进一步加大市场份额,目前该块业务国内的主要竞争对手是深圳市东方宇之光科技股份有限公司,该公司成立于2000年4月26日,非上市公司,是一家专注于PCB领域高端生产设备、智能检测设备及相关软件的研发、生产、销售和服务的高科技企业,PCB产品系列有激光光绘机系列,飞针测试机系列,AOI产品工业相机,有一定的市场竞争力,但相比正业科技的质量较高的客户群,如比亚迪、富士康、ATL、格力、惠亚、方正集团、深南电路和生益科技、TDK、TTM、Viasystems、健鼎科技、三德冠精密电路、兴森科技、博敏电子、光韵达、东恩电子、凯瑞迪电子、五株科技等国内外知名公司,正业科技依然稳坐龙头位置。在PCB精密加工辅助材料市场上的竞争对手主要是惠州丰续滤材有限公司,非上市公司,成立于2002年3月,是一家专业生产一体成型PP滤芯和碳心的台商独资企业,产品50%外销台湾、美国、日本、马来西亚,50%内销于珠江三角洲。

在国际市场上,正业科技PCB精密加工检测设备产品目前竞争对手主要为美、德企业,比如美国的特克公司,其生产的DSA8300系列特性阻抗仪器在PCB行业运用较为广泛,此外德国的乐普科,其生产的UV激光切割设备在国内较大的影响力,不过正业科技已经有一批高端仪器装备进入国内外的多家顶端PCB企业,比如PP裁切机、TDR阻抗测试仪和离子污染测试仪等多款产品有效填补了国内空白,已然与世界级的同类设备进行激烈竞争,预计国内未来人口红利的缩小,PCB企业会在设备上减少成本支出,会选择性价比更高的正业科技产品。

目前正业科技的推出自动化X光检查机、UV激光切割机、自动化贴补强机以及UV激光打孔机等行业领先的先进产品并对其不断升级,一步步从基础自动化向过程自动化乃至智能自动化的方向迈进。X光自动化检测系列设备主要包括半自动X光检查机、全自动X光检查机等10余种系列产品。

在新能源锂电池市场,我国锂电池行业近年来快速发展,锂电池的生产已逐步转移至中国。 高工锂电产业研究所(GBII)最新发布的报告称,2013年中国本土锂离子电芯产值达到328亿元,同比增长21.5%。预计到2014年,国产锂离子电芯产值将达到395亿元,继续保持稳步增长趋势。而根据国家统计局的数据,2014 年我国锂离子电池制造行业主营收入已达到1604 亿元。得益于新能源汽车的高速增长,2016年我国新能源汽车销量50.7万辆,月均超过4万辆,有专业人士预测,2017年我国新能源汽车保底销售70万辆,可以冲击80万辆,到2020年新能源汽车年销量有望达到210万辆,渗透率达7%,在如此高速增长下,预计未来10年,单单国内动力锂电池产业规模就有望突破1600亿元。2020年,中国锂电池储能市场需求量将达到16.64GWH,按当前装机份额测算,锂储能电池未来五年累计需求量将达到45.59GWH。

随着新能源汽车市场的崛起,终端应用市场对锂电池的能量密度、安全性、一致性、成本等各方面性能提出了更高的要求,这也是目前国内锂电池设备与国外设备的差距,自动化程度和精度等除了原材料、技术约束外,锂电加工设备和检测设备决定了电池最终产出性能,而目前加工设备处于国产替代阶段。

在未来如此广阔的新能源市场,公司除了主力产品锂电池检测设备外,还收购拓联电子有利于公司完善锂电池产业链,助推锂电制造企业市场由中低端走向中高端。 锂电池检测设备为正业科技的主要产品之一,公司以自动化X光检查机进入锂电行业,目前正业科技在锂电X光无损检测设备国内市场份额超过70%,几乎垄断地位没有可匹配的竞争对手,代表性客户有ATL、CATL、比亚迪、天津力神、光宇集团、TCL金能、维科电池、赣锋锂电、中航锂电、国轩高科、微宏动力、国能、超威、南都、豪鹏、松下等。随着终端客户对锂电池安全关注度的提升,预计锂电检测应用需求将获得进一步释放。

正业科技的目标是在保持已有份额的基础上力争最大化替代进口;同时用高端产品“走出去”的战略进一步扩大市场,打响自主高端品牌,业务上在PCB、新能源、显示等多方面布局,跟上工业4.0智能自动化设备升级浪潮,通过扩大市场销售规模达到预期利润。

公司未来市值和营业收入预测

正业科技2017年前三季度营业收入9.04亿元,同比增长130.79%;归母公司所有者净利润1.43亿元,同比增长265.65%。2017年上半年营业收入5.44亿元,同比增长134.24%;归母公司所有者净利润0.82亿元,同比增长309.64%。2016年营业收入6亿元,同比增长68.12%;归母公司所有者净利润0.73亿元,同比增长85.14%。

预计2017年营业收入13.76亿元,同比增长129.35%;归母公司所有者净利润2.19亿元,同比增长199.6%,对应50倍PE市值109亿元。2018年营业收入21.9亿元,同比增长59.12%,归母公司所有者净利润4.05亿元,同比增长85.05%,对应35倍PE市值141亿元。

如果你因为这篇研究分析而赚到了钱,千万要记得打赏啊,在此谢谢那些打赏的人,你们的支持是我们前行的动力,愿与你们一起寻找市场中的价值股票!打赏完后一定及得要留言,然后再邀请你加入讨论组!

本文章也许在某个时候某个地点透漏过,我们同时也可能是现金持有者。每周3支,全年150支优质成长周期股推荐。全方位分析对公司业绩产生支柱作用的产品和子公司。本文不对任何看完本文后操作产生的盈利和亏损负责,股市有风险,投资需谨慎!

目前马哥已经推出了创业板优选30支股票名单(费用188元),欢迎打赏获取;同时成立了电子元件私密讨论组,新能源电池私密讨论组,和高端机械私密讨论组3个讨论组。

微信打赏二维码

微信公众号二维码