正文共3200字,预计阅读时间6分钟

文丨子木

有人说,三四线楼市这次的表现是史无前例的爆发。

而我认为,它其实是在中国整个房地产市场历史中一颗永久消逝的流星。

还记得在2017年三四线楼市未火之前,我曾呼吁

请为中国留下最后一方安居乐业的净土,然而现在看来几乎烧得是一无所有。

在几乎无产业经济的三四线城市,一波楼市大火可能一夜之间就会把整个城市的社会劳动力化为纸面财富,而这个纸面财富可能永远也无法兑现。

而房价飙升后所带来居高的生活成本也会压缩居民的幸福感,本来节奏慢、吃喝玩乐、生活惬意的三四线人群自此可能都会背上厚重的房贷,躲在房子里吃榨菜。

在最新企鹅智库发布的三四线网民消费中就有所体现。

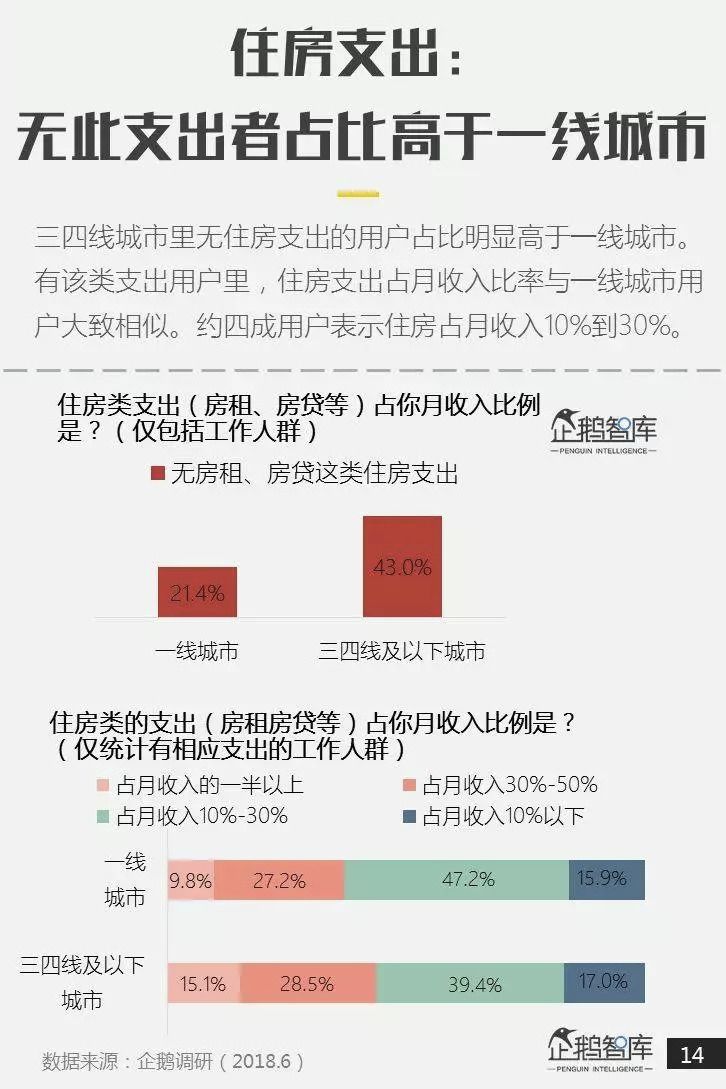

在此轮房价大涨后,三四线年轻人比一线城市背负的房贷压力明显提升,房租房贷所占收入30%以上的比例比一线城市高6%,而房贷占收入一半以上的竟达到15.1%。

意味着100买个买房的年轻人中,就有15个人的房贷消耗了他们一半的收入。而三四线年轻人的平均工资在这两年并没有得到实质性上涨,与房价之间的相对差距越来越大,生活水平被近一步压缩。

而在存款方面,“30岁之前无存款”比例已达35.7%,三四线相较于一线的“月光族”更多。

其中女性多于男性,其主要原因是在三四五线城市,结婚买房几乎都是男方的责任,这在男女比例本来不平衡的三四线城市使得男性娶妻成本增高,紧衣缩食娶媳妇儿也成了迫不得已的事。

事实证明,随着棚改货币化权限被收回,三四线楼市的流动性已经日渐枯竭,加速进入寒冬。

从8月前25天的数据来看,41城日均地产销量增速-2%,较7月的5.9%回落转负,

其中三四线城市成为了主要拖累。

而在土地拍卖上,今年以来,全国房地产市场土地流拍数量超过了800宗,其中三四线城市土地流拍数达到629宗,

全国土地流拍数创下了2014年以来的历史峰值,逐感萧条。

2014是这波房价周期最初的起点,4年以后的今天,几乎又是这波房价的终点。不同的时间,相同的境遇。

还记得四年前的大萧条市,土拍低迷,楼市几近颓死,刚需观望投资绝迹。而短短四年,准确来说是2016-2017两年时间,地王频出,刚需在房价翻倍工资没涨的情况下,都冲进楼市背着房贷买了房,投资欢呼雀跃。

而今人作鸟兽散,但不同的是,四年后的今天的土拍市场还没达到因销售低迷而进入寒冬。

有人说这次土地市场萧条是因为政策缩紧,掐死了金融管道导致供血不足无法拿地。

其实最主要的原因还是房企对于接下来几年的市场预期不再那么强烈,尤其是对于三四线,名企纷纷抽离,再也不愿意承担背债拿地的风险。

而且也可以以此为借口倒逼地价主动下调。

前几天与老友聚餐。

饭桌上一位在四线机构工作的老王跟我打趣说:“本来三四线楼市还没这么快熄火,就你们这群搞研究的天天喊跌天天喊跌,最后媒体的声音都一致了,现在大家都不买房了,但库存还没去完,地方债才还了九牛一毛,很多县镇还是发不出工资。”

于是我问:“那就应该涨到崩了吗?又靠什么撑房价?你们那前几年房价崩了,地下钱庄毁之一炬,都逼着开发商和老百姓跳楼了怎么不想一下?”

老王突然迷失了眼神,缓缓道:“其实这就是前几年大家都追求GDP增速的结果,大家都是盯这个指标。都在跟银行借钱搞投资建设。

结果为了发展产业,工厂造了一大堆没人来,鼓励大学生创业,创业大厦创业园区盖了不计其数,没有培养出来一个像样的企业。

大学生跑完了,还欠了一屁股债,就只能跟着搞房地产了。

其实上面出了调控,三四线城市不到万不得已是不想跟的,只是期望钱能快点儿来,实在银行报警出现断供断贷了,就马上通过限售锁住风险。

断供断贷可不是闹着玩的。

这个点很关键,就是粉丝经常问我的一个问题,“如果楼市即将崩盘,有什么信息可以作为预警,方便逃顶?”

其实这个参考美国2008年次贷危机就可以了。

当年美国打伊拉克,在伊拉克呆了整整6年,军事花费超过8000亿美元,导致国债、财政和贸易赤字快速放大,经济加速下滑。

为了还债,美国迫不得已启用房地产拉动经济。

宽松货币、降息、贷款利率很低,从上到下,鼓励各个阶级去买房。

即使穷人也是市场的幸运儿,如果没有资质,或者收入流水都不稳定,

中介也帮忙作假去银行贷款,而银行也是睁一只眼闭一眼。

结果穷人也背着两套房贷,在房价不断上涨的形势下,每天充斥着纸面财富的幻觉。

而此时整个华尔街也弥漫着投机气息,所有人都坚信,

只要市场低迷,政府一定会救市。

商业银行不断吸收贷款,然后把次级债卖给投资银行,投资银行把债务打包,上了保险,卖给了全世界。

然而,当货币因超发太多出现贬值下跌时,美国不得不收紧货币政策,而这也为后来金融危机埋下了伏笔。

货币收紧后,市场开始缺钱,房地产泡沫开始破灭,低信用阶层的违约率首先上升,由此引发的违约狂潮开始席卷一切赚钱心切、雄心勃勃的金融机构,投机阶层仓皇出逃,纷纷抛售房产。

自此,美国经济轰然倒地,

上千万人的房产被迫拍卖,流落街头。

如果你关注经济,就会发现在美国房地产泡沫破裂前夜的几个关键点和我们简直如出一辙。

中国人的传统文化就是能不贷款就不贷款,银行的钱是必须要还的,大家对于自我的信誉保护看得相当重要。

如今虽在房贷上目前没有公开信息披露,但在信用卡上却已经看到了不好的苗头。

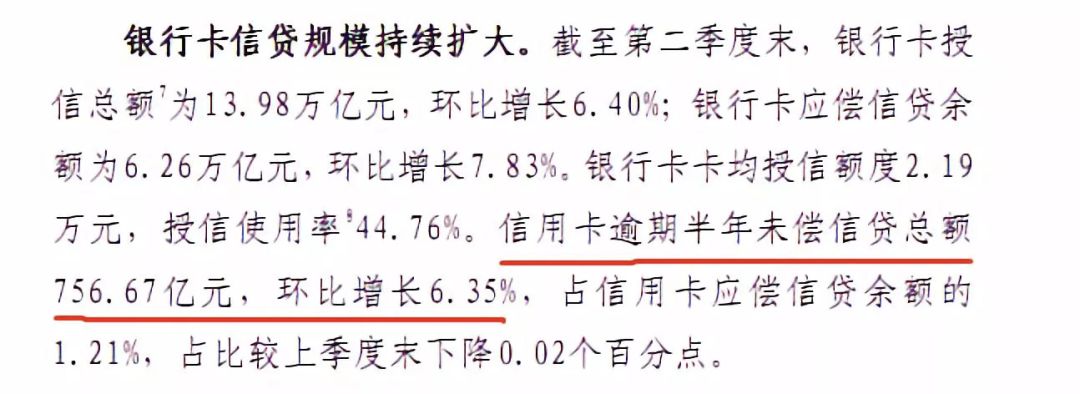

日前央行披露了今年二季度支付体系运行总体情况,其中显示,信用卡逾期半年未偿信贷总额已经达到756.67亿元!

而5年前,这个数字还是357.64亿元,也就是说现在已经翻番,再和2010年的76.86亿元相比,几乎已是10倍之多。

很多人可能会说,信用卡这东西不都是年轻人流行消费的方式吗?

但问题来了,目前中国信用卡的审核发卡机制还是相对严格的(起码没发给大学生),如果仅做日常消费用,工薪一族怎么能还不起信用卡,而且还是拖欠半年之久?

其实聪明人或许已经猜到了,2014年到2018年,信用卡逾期翻了一番对应房价也翻了一番,这不是偶然,因为信用卡倒腾出来的大部分资金已经被楼市吸走了。

其实信用卡套现买房也是冰山一角,个人贷款例如还有现金贷、消费贷、小额贷等等其他渠道。但是对信用卡银行征信都不要的人,相信其他贷款也不为所惧,这也可以反推到房贷断供上。

在楼市下行的趋势下,信用风险所蕴藏的金融风险将会逐渐体现出来,断供潮的开始就是房价泡沫破裂的预兆。

像华尔街当年信奉美国一定会保全市场一样,所有人还处在安全感十足的幻觉中。但我要说的是,一二线楼市崩了,一定有人护盘,但是没什么产业的三四线就够呛了。有人问为什么?

具体可以查一下中国一二线城市对于总经济体量的占比,光四大一线城市的GDP就占了中国的1/8,社会总财富占比更是达到了三成。

而之前在历史中,鄂尔多斯楼市崩过,温州楼市崩过,海南楼市崩过,甚至连2017年的环京都被腰斩过。这些事情并不是危言耸听,因为近期某些地方的法拍房源的陡然剧增也让我脊背发凉。

就在这种态势下,房产研习社里的一个粉丝急切地问我,说目前安徽四线城市安庆楼市依然特别火爆,房价还在涨,可不可以进去投资?还发来了视频。

你看,这就是三四线楼市的典型特征,买涨不买跌远比环境分析重要的多。

有些人还愿意主动去获取信息,而更多的人连楼市政策都不看,更别说货币趋势、房企走向和调控意图了。

只能说现阶段还依旧火爆的三四线城市都是末日狂欢,而狂欢盛宴的参与者到最后终究难逃被割韭菜的命运。

很多人问我,那么三四线城市的楼市都没希望了吗?