市值风云APP原创作品 未获授权请勿转载

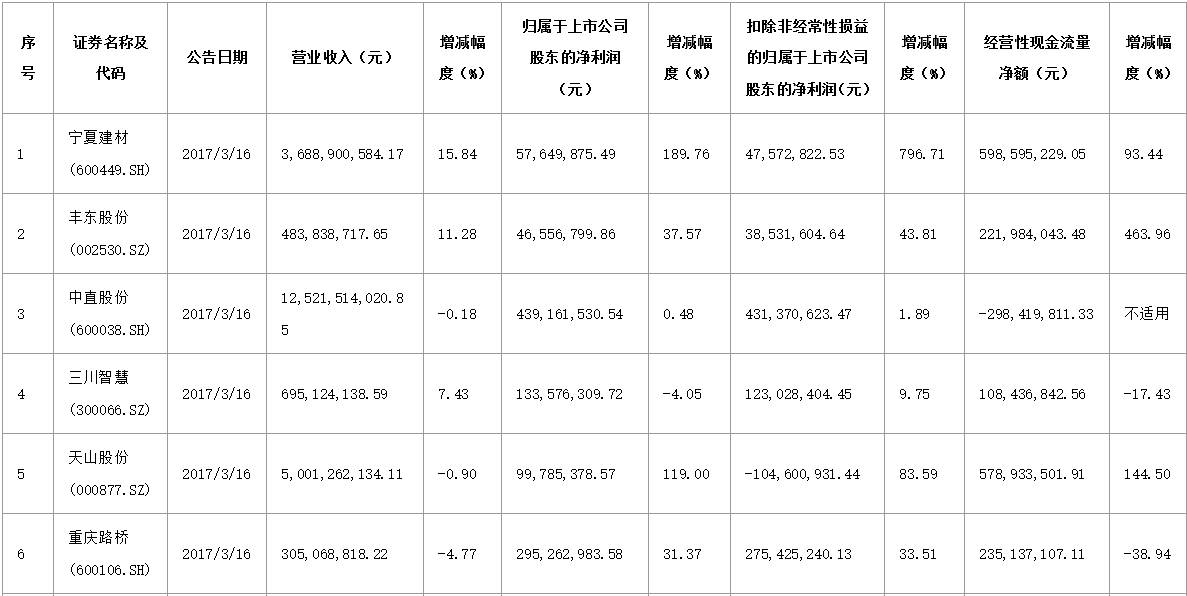

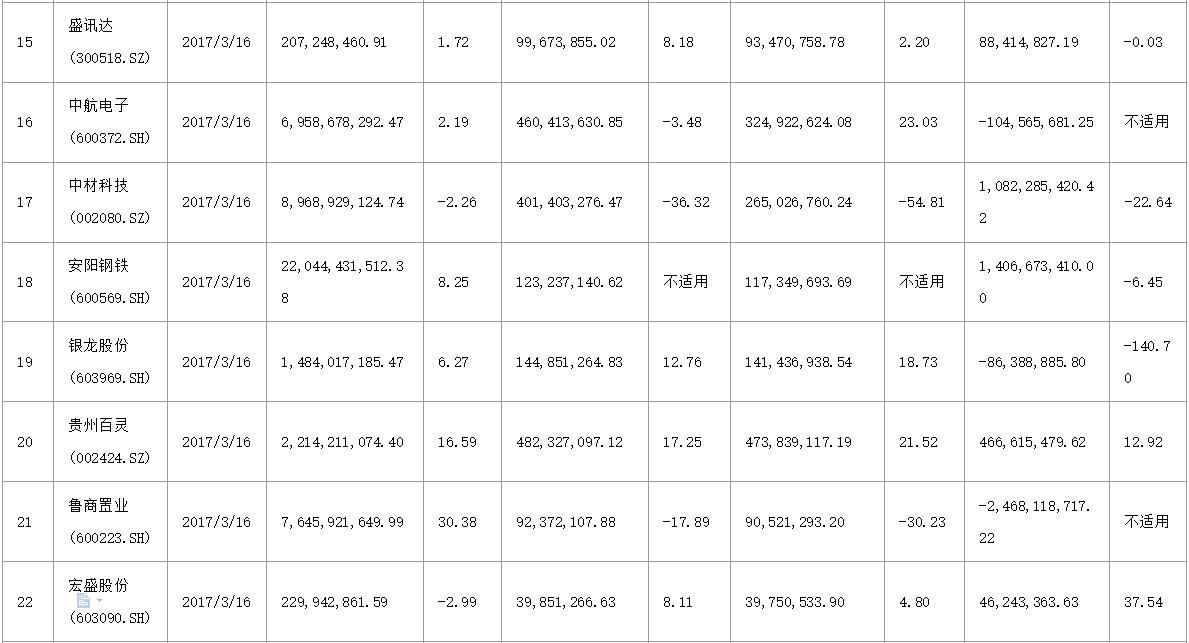

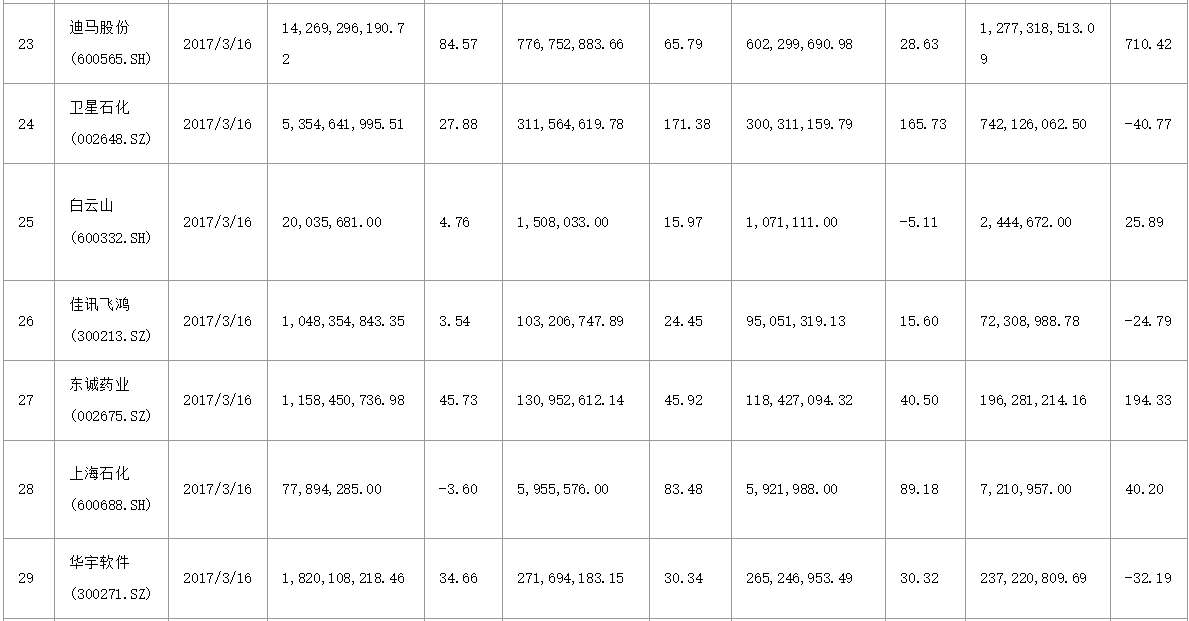

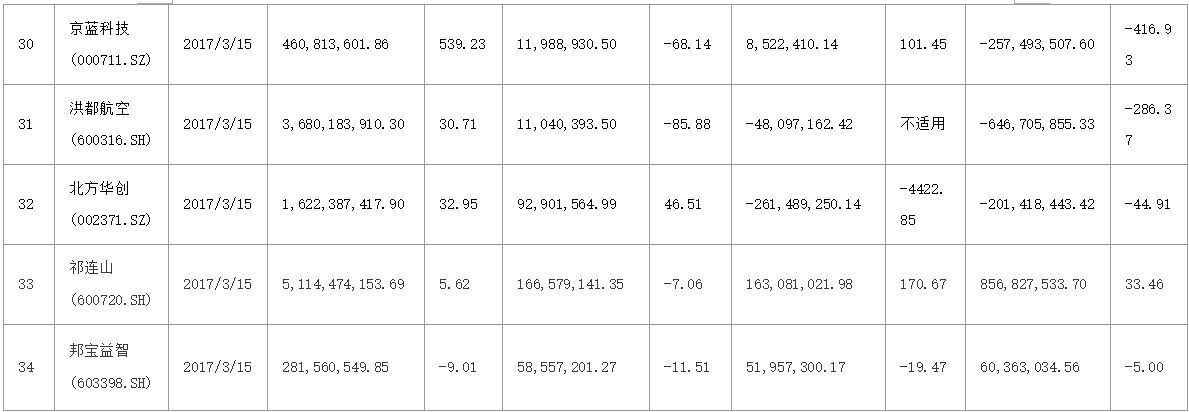

今日披露年度报告的上市公司共有34家,主板18家,中小板10家,创业板6家。其中有25家业绩上升。其会计数据的财务指标如下:

一、宁夏建材(600449.SH)

会计指标和财务数据如下:

公司主要从事水泥及水泥熟料和商品混凝土的制造与销售,产品主要用于公路、铁路、大桥等基础设施及房地产建设。

2016年度公司实现:

营业收入36.89亿元,同比增加15.84%;

归属于母公司股东的净利润5,764.99万元,同比增加189.76%。

据报告披露公司经营业绩得到显著提升的原因是:

2016年度受公路、铁路等重要基础设施投入力度加大的影响,公司区域水泥、商品混凝土市场需求增加,公司水泥、商品混凝土销量与去年同期相比增加,致使公司利润指标同比出现上升。其中销售水泥1,584.87万吨,同比增加13.35%,商品混凝土产销量183.08万方,同比增加8.29%,生产熟料1,168.87万吨,同比增加11.18%;生产水泥1,585.10万吨,同比增加13.17%。

经营活动产生的现金流量净额增加93.44%的主要原因:销售商品现金收款增加,购买商品、接受劳务支付的现金减少所致。

风云点评

公司是一家国有老牌上市公司,自2003年上市以来,营业收入基本保持逐年上升态势,但是盈利能力确实起伏颇大,扣除非经常性损益后的归属上市公司股东的净利润在2007年至2010年四年间,从8929.27万元逐年提升到2010年的56002.48万元,4年几乎翻了7倍。

然而自此以后,业绩开始掉头下行,直至下滑到了2015年的仅530.52万元,因此才有了收入仅增长15.84%,但扣非后的利润同比增幅达796.71%,一下翻了6倍,却还不到2007年业绩的一半,呵呵!

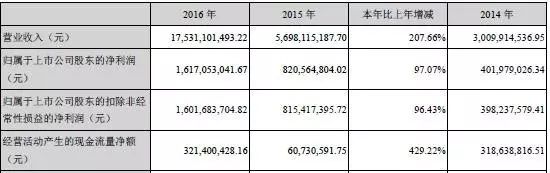

二、三聚环保(300072.SZ)

主要会计数据和财务指标如下:

公司主要从事催化剂、净化剂等能源净化产品的研发、生产和销售;为煤化工、石油化工、天然气化工等能源化工行业及油气田开采业提供成套的净化工艺、装备及成套服务,以及可循环使用的能源净化产品等能源净化综合服务;为煤化工、石油化工、天然气化工等企业提供产业转型升级、原料改造、尾气综合利用、环保治理等整体技术解决方案、项目总承包、方案实施及综合运营服务;为企业的清洁能源产品和精细化工产品提供低成本的生产、物流、销售的增值技术服务。

2016年公司实现:

营业收入1753110.15万元,较去年同期增长207.66;

归属上市公司年利润161705.3万元,较去年同期增长97.07%。

据年报披露公司实现业绩大幅增长的主要原因是产品销量增加:

1)能源净化产品的销售量及生产量同比增长38.49%及34.15%,库存量同比降低38.26%,主要原因为:报告期内,公司能源净化产品的销售稳步增长;

2)能源净化综合服务的销售量、生产量及库存量同比增长261.19%、264.97%及195.66%,主要原因为:报告期内,内蒙古家景镁业有限公司焦炭制气生产30万吨/年甲醇项目、山东桦超化工有限公司异丁烷脱氢项目、七台河勃盛清洁能源有限公司焦化升级改造生产化工产品项目、七台河泓泰兴清洁能源有限公司焦化升级改造生产化工产品项目等项目的顺利实施,以及能源净化增值服务业务开展顺利,收入确认及设备采购量等相应增加。

3)报告期,公司根据下游企业的经营特点和产业状况,构建区域性企业的原料、产品、技术服务分享模式,实施能源产业增值服务,增值服务实现营业收入946,101.92万元。

经营活动产生的现金流量净额321,400,428.16元,同比增加429.22%,主要系报告期公司能源净化综合服务业务收到的回款增加。

风云点评

公司是一家为基础能源工业的产品清洁化、产品质量提升及生产过程的环境友好提供产品、技术及服务的高新技术企业,是创业板上市企业。

公司自2010年上市以来,公司营业收入逐年提升,2014-2016年更是突飞猛进,2016年达到最好成绩,盈利能力保持同样比例增长;2016年是“十三五”开局之年,也是公司实现跨越式发展的一年。

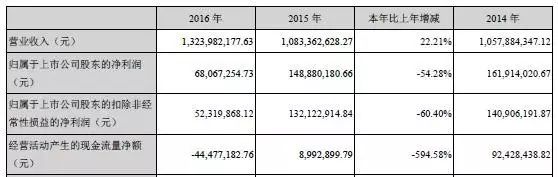

三、英威腾(002334.SZ)

会计数据和财务指标如下:

公司主要业务涉及电气传动、工业控制、交通牵引、新能源汽车驱控、电源等,主要产品涵括高、中、低压变频器、电梯智能控制系统、伺服系统、PLC、HMI、电机和电主轴、SVG、UPS、光伏逆变器、轨道交通牵引系统、新能源汽车电控系统、节能减排在线管理系统等。产品广泛应用于起重、机床、电梯、石油、金属制品、电线电缆、塑胶、印刷包装、纺织化纤、建材、冶金、煤矿、市政、新能源汽车、轨道交通、电源、光伏等行业。

2016年公司实现:

营业收入132,398.22万元,同比增加22.21%;

营业利润2,224.26万元,同比下降80.29%;

归属于上市公司股东的净利润6,806.73万元,同比下降54.28%。

据年报披露营业收入增长业绩却下降的主要原因有:

1)公司着力业务布局与市场拓展,收入构成得到改善,营业收入稳步增长;部分子公司收入增幅较大;

2)市场竞争激烈,部分产品价格政策小幅调整,产能转移期间制造成本有所增加,原材料价格波动致毛利率下降;部分子公司产品结构有待优化,毛利率水平偏低;

3)报告期发生销售费用19,253.50万元,同比增长35.79%,主要系人力投入费用增长;其次是差旅费、业务推广费等业务费用较上年增长;

4)报告期发生管理费用30,247.30万元,同比增长32.57%,主要系人力投入费用增长;其次是股票期权费摊销较上年增长所致;

5)报告期发生财务费用-952.97万元,同比增长35.17%,主要系用于定期存款投资的资金较上年减少及利率下降导致资金收益下降所致。

报告期内经营活动产生的现金流量净额-4,447.72万元,同比下降594.58%,主要系报告期公司销售增加,部分客户回款放缓,同时客户使用汇票结算比例大幅增加;其次是采购备货支付现金较同期增加。

风云点评

公司自2010年上市以来,营业收入逐年稳步增长,盈利能力基本平稳,2016年虽然营业收入依然保持增长,但因原材料价格上涨、产品毛利率下降,以及各项费用不同程度上升等原因,盈利水平略有下滑。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!

iOS和安卓最新版均已上线,长按二维码识别下载。

有料、有趣、有深度!