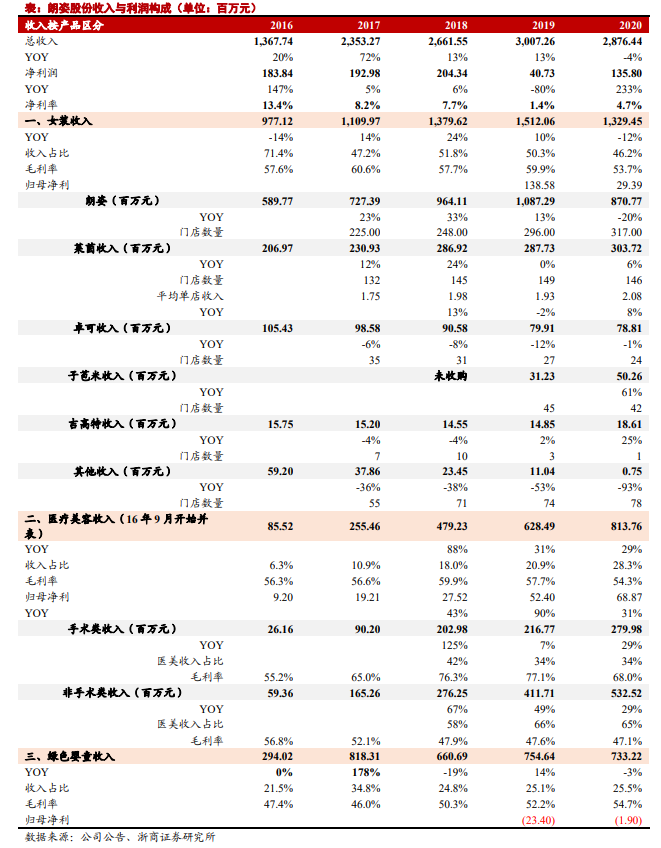

朗姿股份发布20年年报,实现营业收入28.76亿元,同比略降4.35%;归母净利1.42亿元,同比增长141.65%。其中,医美业务实现收入/净利润/归母净利8.14/0.80/0.69亿元;拟每10股派发现金红利3元,分红比例93%。

医美业务收入/净利润占比28%/59%,21年发展继续提速,跨区域医美终端龙头格局已现。

作为成都、西安地区代表性医美终端连锁服务集团,朗姿2016年通过并购方式切入医美赛道,

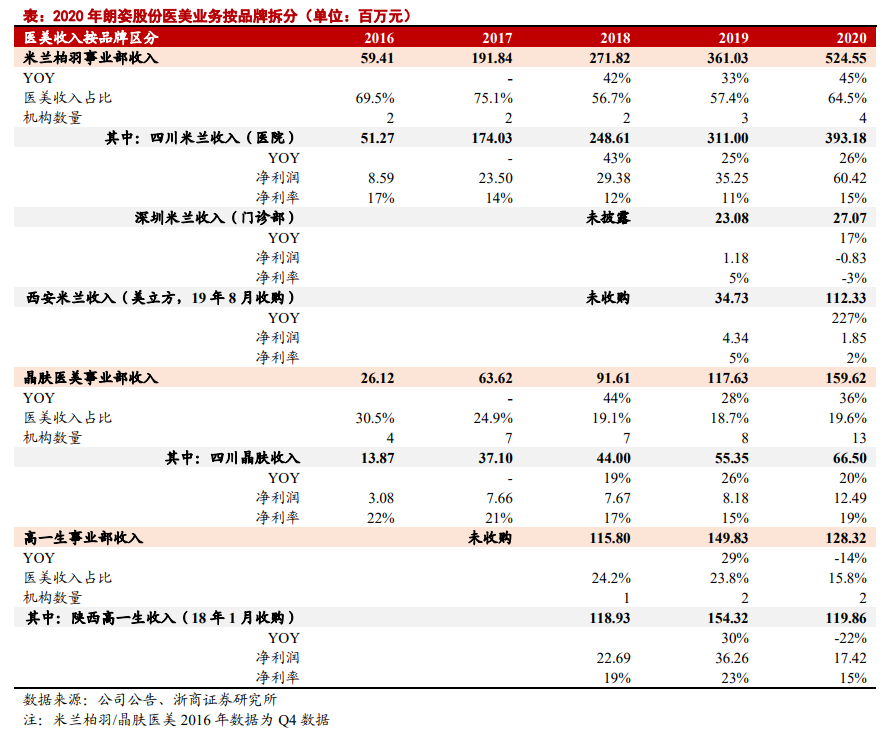

截至2020年末体内已经拥有19家医疗美容机构,参股并受托管理1家机构,其中,医院4家、门诊及诊所16家,2020年公司医美业务收入8.14亿元(+29.5%),净利润8016万元(-11%),净利率9.8

5%,其中老机构(运营3年以上)净利率14.3%、次新机构(运营1-3年)净利率5.8%,新机构(运营1年及以下)亏损1377万元

;

归母净利6887万元(+31%),

增长快于净利润增长主要与公司在2020年6月完成了对包括四川米兰柏羽、四川晶肤等6家核心机构的少数股权收购有关。分

事业部来看:

1)米兰柏羽事业部:

以高端综合医疗美容服务为主的

米兰柏羽事业部2020年收入5.25亿元(+45%),净利率超过10%,旗下包含3家医院1家门诊部

。其中,旗舰医院四川米兰柏羽作为成都市内的龙头综合性医疗美容医院2020年收入3.93亿元(+26%),净利润6042亿元(+71%),净利率15%(+4pp),作为5A级医院无论收入利润规模、成长速度及盈利能力提升都表现十分亮眼;另有西安美立方医院(2019年8月收购,20年收入1.12亿利润185万)、深圳米兰柏羽(门诊部,20年收入2707万)以及成都高新米兰柏羽医院(四川米兰柏羽分院、2021年1月正式营业)。

2)晶肤事业部:

专注轻医美同城连锁的晶肤2020年收入体量达到1.60亿元(+35.7%),净利润约为1100万元,净利率7%

,其中,线雕明星医生董薇薇坐镇的四川晶肤总院2020年收入体量达到6650万元(+20%),净利率达到19%(+4pp),展现成熟机构盈利能力;晶肤20年为止下辖14家门诊部及诊所,主要通过在成都、西安等城市开展同城连锁方式深入社区医美服务,未来门诊部扩张速度将较前期加速,新机构成熟期预计3年左右,因此未来2年收入释放速度将快于利润,成熟机构净利率可达到15%以上。

3)高一生事业部:

2018年朗姿收购了在西安当地有超过20年经营历史的专业医疗美容医院高一生,截至2020年高一生旗下拥有1家医院及1家门诊部,收入/净利润达到1.28/0.14亿元,其中核心医院西安高医生2020年收入1.20亿元(-22%),净利率15%(-8pp),收入及净利率下降主要与年内公司对其进行扩建改造影响生意有关,预计21年将恢复正常增长。

除以上体内已有机构外,公司在2021年初启动设立了博辰五号和博辰八号两支医美产业基金,总规模6.52亿元,有望加速优质医美标的的孵化。

我们认为,公司医美业务的核心竞争力为精细化运营的管理输出。

医管公司、品牌事业部和医院机构的三级架构管理体系使得成本端、营销端协同优势明显,同时终端机构职能更加简单化、标准化、可复制化,并通过合伙人制度、员工持股计划、超额收益分享等方式激发核心管理员工及医生积极性,除在已建立市场地位的成都、西安地区继续保持健康的业务增长外,未来的跨区域扩张也值得期待。

女装&童装业务21年有望有序恢复、投资业务完成L&P股权出售。

女装业务方面,2020年女装业务贡献收入13.3亿元(-12%)、归母净利2938万元(-79%),其中朗姿主品牌收入8.7亿(-20%),业绩下滑主要与疫情影响有关,预计21年份将逐步向疫情前水准靠拢。

绿色婴童业务方面(即韩国阿卡邦童装业务),2020年收入同比下滑3%至7.33亿元,净亏损190万元,较19年减亏2150万元,减亏主要来自韩国业务积极开展线上销售应对疫情并积极进行产品调整和成本控制。

投资业务方面,20年公司投资收益9929万元,其中20年12月公司完成了韩国化妆品公司L&P 的股权出售,产生了3942万投资收益,该出售完成后公司未来投资收益主要来自若羽臣(A股上市,电商代运营商,20年净利润8805万元,朗姿持股12.33%,权益法并表)及朗姿韩亚安资管(资产管理公司,20年净利润1.54亿元,朗姿持股29.23%,权益法并表)。

盈利预测及估值:

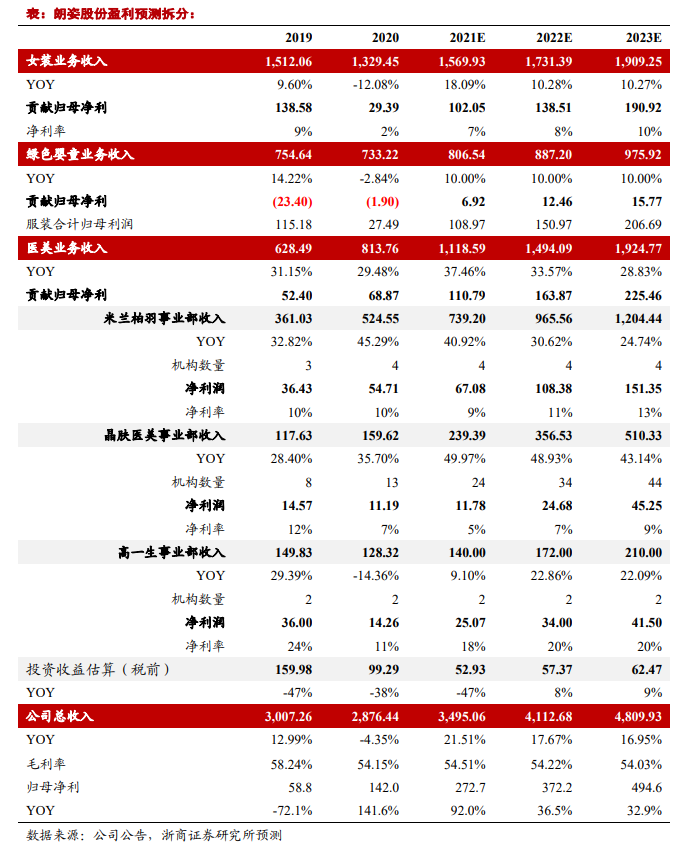

公司已经披露21Q1业绩预告,预计归母净利润规模3000-4500万元,其中服装扭亏、医美继续快速增长。我们预计朗姿股份21/22/23年收入规模达到35.0/41.1/48.1亿元,同比+22%/+18%/+17%,归母净利也将随服装利润恢复及医美快速发展达到2.73/3.72/4.94亿元,同增92%/37%/33%,其中来自高端女装业务的利润预计在1.02/1.39/1.91亿元,医美业务的利润估算为1.11/1.64/2.25亿元,其余收益来自童装及投资收益。公司目前市值199亿元,对应21/22/23年PE为73/54/40。我们认为其医美业务所在行业发展迅速,朗姿旗下医美资产优质,在A股具有稀缺性,考虑估值和成长性,维持“增持”评级。

风险提示:

1)疫情影响零售环境,削弱客户群体消费能力;2)女装及童装业务恢复不及预期;3)新医美机构培育进度不及预期。

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;