胜利股份公布2018年三季报。

2018年前三季度,公司实现营业收入31.50亿元,同比增长25.92%;实现归母净利润9035.59万元,同比增长12.31%。每股方面,公司前三季度实现EPS0.10元,加权平均净资产收益率4.07%。公司收入增长,主要是公司天然气业务不断扩大发展,天然气业务营业收入较上年同期增加37.69%。

销售费用同比增加近7000万。

2018年前三季度,公司发生销售费用1.76亿元,同比增加了6711万元。公司三季报中披露,销售费用的增加主要是因为公司天然气业务营业收入增加,导致相应的人工费用、运输费用增加等。

内生增长:大力推进“气代煤”工程。

在国家推广“以气代煤”能源结构转型的大背景下,公司大力开展“气代煤”工程,天然气公司“村村通”、“镇镇通”等业务实现快速增长,2017年完成896个村庄施工,接驳安装16万户。2018年2月13日,公司发布公告,为实现天然气业务更快发展,公司拟非公开发行股份,募集资金主要用于“村村通”、“镇镇通"、“储气设施项目"和"智慧燃气系统"的建设。

外延发展:稳步推进以城市经营权为核心的天然气收购兼并工作。

2017年,公司顺利实现与温州胜利港耀天然气有限公司、彭泽县天然气有限公司、重庆胜邦燃气有限公司等项目合作,为公司后续发展奠定良好基础。2018年1月8日,公司董事会同意与华源公司及其管理人签署《股权转让协议》,受让华源公司持有的新公司100%股权,股权转让价格为6.638亿元。股权转让完成后,公司将持有重庆胜邦燃气有限公司100%股权。胜邦燃气拥有重庆市大足区自2017年12月29日起30年城市管道燃气特许经营权,并已与重庆市大足区经信委签定特许经营协议;拥有包括页岩气气源在内的多气源供应;拥有良好的市场发展空间。该项目的合作,将公司的清洁能源业务延伸至西南市场,一方面增加了公司天然气业务收益,另一方面对加快公司天然气业务战略版图的布局具有重要意义。

天然气行业未来有望持续快速发展。

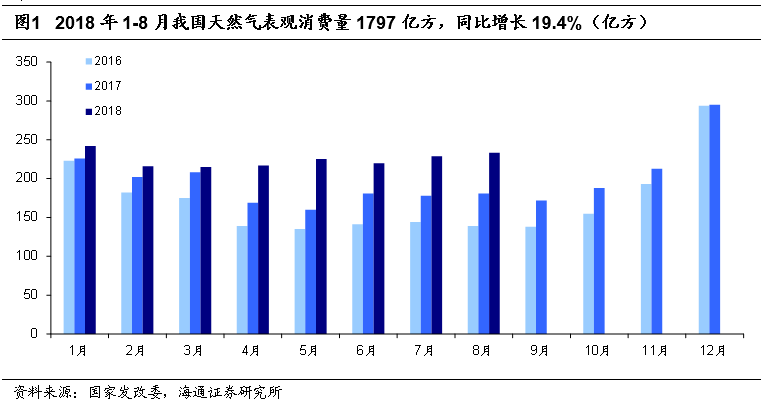

据国家发改委统计数据,2018年1-8月我国天然气表观消费量1797亿立方米,同比增长19.4%。我们认为天然气行业改革将推动下游需求持续快速发展,预计未来几年我国天然气需求年增速保持15%以上。需求增长带动天然气上游开采、中游管输、下游分销继续快速增长。

投资评级:

我们预计胜利股份2018~2020年EPS分别为0.12、0.14、0.16元,给予“优于大市”投资评级。

风险提示:

天然气需求不及预期;天然气业务开拓进展不及预期。