调控之下,一二线城市项目(特别是改善型、高端项目)的预售证审批受阻,

不少开发商4月份的销售额断崖式下滑。碧桂园却还好。受益于三四线楼市回暖,4月份,其销售面积同比上涨了107%,很好地平滑了销售业绩。

即便之前三四五线城市低迷之际,碧桂园依然能够赚钱。这得益于

碧桂园在拿地、融资、开发建设等全产业链都能做到很好的成本控制,使得其产品的品质比当地平均水平高2~3个档次,而价格却只比当地高一个档次。

▲数据来源:Wind资讯

▲数据来源:Wind资讯

通过参与一级开发、逆势布局

郊区大盘战略等手段

地价拿下大量优质土地

▿

去年,碧桂园共获取413宗土地,预期建筑面积为8752万平米。今年,碧桂园依然十分凶猛。1~4月,其拿地金额已达535亿元,规划建筑面积达1249万平米!

▲中国指数研究院、明源地产研究院

碧桂园之所以敢于大肆拿地,在于其拿的地很便宜。

以2016年获取的土地为例,其属于碧桂园股东的预期建筑面积约6381万平米,平均地价为2008元/平米。

今年1~4月,平均地价上升到了4283元/平米,是因为碧桂园加大了在一二线及周边热点城市拓展的力度。

一、房企参与土地一级开发,以挂牌价获取土地

城中村改造的“郑州模式”,让当地不少开发商赚得盆满钵满,因为谁做拆迁和土地平整谁就就能拿到这块地,由于地价低,利润极高。

碧桂园2007年上半年开始进入土地一级开发领域。通过与建筑工程公司合作,

参与新城的一级开发,藉此换得核心地块资源。

因为在新老“双城模式”下的城市,政府大多没有钱修路、修桥、修公园等基础设施,联合本地建筑工程公司,请其修建基础配套,碧桂园替政府垫资代付工程款。

作为回报,政府会在新城的优势地段或是核心地块给予诸多支持与优惠,碧桂园能以政府挂牌的价格获得核心的地块资源,转化为了其巨大的优势。

二、契合政府规划需要,推行郊区大盘战略

碧桂园在一线城市周边及二、三、四线城市发展配套完善的高品质物业项目,既适应城市化进程、满足广大普通居民对提升住房品质的需求;又契合了当地经济发展和政府对城市区域规划的需要,深得地方政府的心。

以前,碧桂园购买土地,一出手就是几千甚至上万亩,通过在城郊或新城区囤积土地,以及五星级酒店配套开发,可以有效降低拿地成本。

比如原来广州凤凰城,一夜之间,80栋楼同时施工,规模之大,令人难以想象。但其一期土地价格低至每亩3万元,而华南碧桂园的地价则是每亩6.8万元。有些地价由于低得出奇,更是被业内称为“零地价”,尤以碧桂园在湖南张家界“零地价”拿地最为著名。

现在,这种策略即便在三四五线也较难实施了。一二线城市更是基本没有可能。加上控制风险的需要,碧桂园也在转变策略。

三、一二线全员拿地、合作拿地,参与旧改

去年碧桂园一线城市事业部虽然参与了大大小小的土地拍卖约50场,但斩获土地的数量寥寥无几。

对此,碧桂园改变策略,转为采用合作拿地、股权收购,参与城市旧改的方式,为锁定更多目标,更推出全员拿地模式。

2016年6月3日,碧桂园宣布深广瀛集团、汇联金融服务控股有限公司三方就深圳龙岗中心城片区项目合作,在龙岗获取约260万平米建面的项目,货值约1000亿!

而早在2015年7月28日,碧桂园就以股权收购的方式,获取了深圳坂田的两个新地块。同年2月3日,碧桂园以股权收购的方式获取位于深圳龙岗一项目。

……

通过合作、股权收购进入一线城市,是碧桂园的必由之路。鉴于这种土地信息远比公开招拍挂闭塞得多,

碧桂园拿出了全民营销的阵势,开启全员拿地模式!

一是扩大信息来源;二是加大放权力度;最后,拿地还要纳入考核。

四、逆势布局,在别人恐慌时拿下优质土地

非常成功的投资一定是别人贪婪时你恐惧,别人恐惧时你贪婪。因为当大家都抢着拿地的时候,价格一定是很高的。

碧桂园在过去几次调控的低谷期,都逆势储备了大量优质土地。最典型的是,这两年,碧桂园的重心逐渐往一二线城市转移,但早在2014年,当其他房企谈三四线色变的时候,碧桂园去年却拼命在三四线城市低价拿地,很多人表示看不懂……

现在,大家都懂了。随着调控开始显现威力,一二线要么拿不到预售证,要么限价,而三四线城市却逐步升温。碧桂园三四线城市项目的热销,很好地熨平了一二线调控对业绩带来的冲击。

引入战略投资、

多渠道融资

以低成本新债还高成本旧债

降低融资成本

▿

现在这个阶段,谈成本,不谈融资就是耍流氓。融资成本的高低,已经成为房企角逐的主战场之一。

2016年全年业绩发布会上,许家印即指出,从今年开始,恒大要实施“规模+效益”的发展战略,从各个环节节省成本。其中的关键是降低财务费用。因为“利率降一个点就能省几十亿的融资成本……”

碧桂园的销售、回款、现金流情况均较好,但是,依然需要大量融资。而低成本的融资也是其成本控制极其重要的一环。

一、引入中国平安,提高自身信用评级

2015年4月1日,碧桂园宣布出让9.9%股权,引入中国平安股权投资成为碧桂园第二大股东。

一些人认为碧桂园是由于资金紧张才引入险资,而事实上,截至2014年底,碧桂园可用现金达272亿元,可以覆盖1.8倍短期债务,融资需求并不迫切。

平安成为第二大股东后并没有派董事进入碧桂园,并不影响公司的经营决策,但碧桂园的信用评级却可以藉此大幅提高,信用评级越高,在资本市场融资的利率就越低。

明源君认为,引进中国平安对碧桂园的加权平均借贷成本从2014年的8.5%以上,降低到2015年的6.88%,以及2016年的5.66%起到了极其重要的作用。

二、抓住时间的窗口,大规模融入资金

碧桂园十分善于抓住一切机会融资。

自2015年公司债放闸以来,其合计发行了387亿元公司债(如下表),有息负债规模大幅增加至1362亿元,较2015年同比增长52%。由于业绩优异受评级公司及主要金融机构认可和支持,加上长短期借贷、境内外借贷分布均衡,碧桂园加权平均借贷成本为5.66%!

▲

来源:公司公告、明源地产研究院

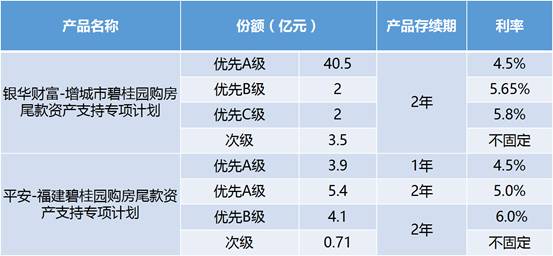

国内最早发行购房尾款ABS的是世茂,可是,发行规模(超百亿元)最大的却是碧桂园。

以去年6月29日宣布发行的两笔购房尾款ABS为例,发行金额分别为48亿元及14.11亿元,合计62.11亿元,所得款项用于公司日常运营。这两笔资产支持证券的优先级份额发行利率均在4.5%~6.0%(如下图)。

▲来源:公司公告、明源地产研究院

▲来源:公司公告、明源地产研究院

2016年年初碧桂园控股发行的3+2年私募债15碧桂园01的中债估值4.88%。相比之下,发行的购房尾款ABS似乎并无优势。但

相比公司的总体融资成本,购房尾款ABS还是有一定成本优势的。

2016年上半年,资金平均加权借贷成本为5.76%!

调控之后,购房尾款ABS的通道已经关闭。为何碧桂园却能牢牢抓住?这与碧桂园的人才储备有关。